ECONOMIA

Con exportaciones récord, la balanza comercial marcó un superávit histórico de USD 3.504 millones en mayo

El mes de mayo cerró con números positivos para el comercio exterior argentino. Las exportaciones superaron por primera vez los USD 9.500 millones en un solo mes y el superávit comercial alcanzó su valor más alto de la historia, según el informe de Intercambio Comercial Argentino (ICA) publicado este miércoles por el Instituto Nacional de Estadística y Censos (Indec). El resultado favorable se extendió por trigésimo mes consecutivo.

En detalle, en el quinto mes del año las exportaciones de bienes alcanzaron un récord histórico de USD 9.537 millones, lo que representó un incremento interanual de 34,4%. El crecimiento se explicó por un alza de 18,1% en las cantidades exportadas y de 13,9% en los precios. Todos los grandes rubros registraron subas respecto al mismo mes del año anterior.

Las importaciones, en tanto, totalizaron USD 6.033 millones, con una caída interanual de 7 por ciento. La baja se atribuyó a una reducción de 13,6% en las cantidades compradas, ya que los precios subieron 7,6%. El intercambio comercial total —exportaciones más importaciones— ascendió a USD 15.570 millones, un 14,6% más que en igual mes de 2025.

En ese contexto, la balanza comercial registró un superávit histórico de USD 3.504 millones, con una mejora de USD 2.897 millones respecto de mayo de 2025, cuando el saldo había sido de USD 607 millones. El ministro de Economía, Luis Caputo, destacó el dato en su cuenta de la red X: “En mayo las exportaciones de bienes y la balanza comercial registraron un nuevo récord histórico”.

El rubro que más traccionó el crecimiento exportador fue el de combustibles y energía (CyE), que alcanzó un valor histórico de USD 1.745 millones, con una variación interanual de 167,1 por ciento. El desempeño estuvo impulsado principalmente por el ascenso en las exportaciones de petróleo crudo y de carburantes: las cantidades exportadas crecieron 78,5% y los precios, 49,9 por ciento. Caputo señaló que “la balanza comercial energética registró el mayor saldo positivo de toda la serie, con un superávit de USD 1.543 millones”.

Las manufacturas de origen agropecuario (MOA) llegaron a USD 2.992 millones, con una suba de 20,5% interanual. El incremento estuvo impulsado, en orden de importancia, por mayores ventas de grasas y aceites, carnes y sus preparados, y residuos y desperdicios de la industria alimentaria. Las manufacturas de origen industrial (MOI) crecieron 20,1%, con ventas por USD 2.360 millones. Según Caputo, las MOI “alcanzaron el segundo valor más alto de la historia para un mes de mayo”. Los productos primarios (PP) sumaron USD 2.441 millones, con un alza de 22,5%, impulsada principalmente por las cantidades exportadas.

Entre los diez principales productos de exportación del mes —que concentraron el 59,1% del total— se destacaron los aceites crudos de petróleo (12,3%), el maíz en grano (9,0%) y la harina y pellets de extracción del aceite de soja (8,8%).

Del lado de las compras al exterior, el rubro con mayor retroceso fue el de combustibles y lubricantes, con una caída de 32,9% y una baja de USD 99 millones respecto a igual mes del año anterior. Las cantidades cayeron 55,3% y los precios subieron 50,2%. Las piezas y accesorios para bienes de capital retrocedieron 26,6%, con una merma de USD 374 millones, donde el mayor descenso en valores absolutos correspondió a piezas y accesorios para equipos de transporte.

Los vehículos automotores de pasajeros cayeron 21,3% y los bienes de capital, 6,8%. En sentido contrario, los bienes intermedios crecieron 8,6%, con USD 179 millones adicionales respecto a mayo del año pasado.

En mayo, China se posicionó como el primer destino de las ventas argentinas, con exportaciones por USD 1.497 millones, una suba de 78,9% interanual. El 75,1% de los despachos se concentró en porotos de soja, aceites crudos de petróleo, carbonatos de litio y carne bovina congelada. El intercambio bilateral con ese país dejó un superávit de 347 millones de dólares.

Brasil fue el segundo destino, con una participación de 12,5% del total y exportaciones por 1.188 millones de dólares. Las importaciones desde ese origen cayeron USD 466 millones, principalmente por menores compras de vehículos y bienes de capital. Estados Unidos fue el tercer destino, con ventas por USD 878 millones (+76,0%), impulsadas en gran parte por combustibles y energía.

En los primeros cinco meses de 2026, las exportaciones argentinas de bienes totalizaron USD 40.359 millones, con un incremento de 24,3% respecto al mismo período de 2025. Las importaciones sumaron USD 28.575 millones, con una reducción de 6,6 por ciento. El saldo acumulado fue de 11.783 millones de dólares. Caputo subrayó que “las exportaciones de Manufacturas de Origen Industrial sumaron USD 10.964 millones, el mayor valor de la historia para el período enero-mayo”.

En el acumulado, los aceites crudos de petróleo lideraron las exportaciones con 9,3% de participación, seguidos por el maíz en grano con 8,7% y la harina y pellets de soja con 8,1 por ciento. Del lado de las compras, China encabezó el origen de las importaciones con 22,7% del total, seguida por Brasil con 21,6% y Estados Unidos con 8,6 por ciento.

aires,argentina,boat,buenos,cargo,container,crane,cruise ship,distribution,dock,export,freight,harbor,industrial,industry,loading,logistics,machine,maritime,nautical,port,puerto madero,sea,ship,shipping,shipyard,terminal,trade,transport,transportation,transshipment,vessel,water

ECONOMIA

Creció la oferta de frutas importadas en las verdulerías: cuáles son las que más llegan y por qué

La llegada de frutas importadas a las verdulerías argentinas responde a una combinación de factores estacionales, logística y cambios recientes en la apertura comercial. En los últimos meses se observó un crecimiento en la oferta de productos como uvas, bananas, paltas y ciruelas provenientes de países vecinos y de Europa.

El fenómeno se explica principalmente por la necesidad de abastecer el mercado en épocas en las que la producción local no cubre la demanda, pero también por la flexibilización en el ingreso de mercadería extranjera y los desafíos económicos que enfrenta el sector.

La comercialización de frutas de origen extranjero no es nueva en Argentina, pero el contexto actual acentuó su presencia. Miguel Bauza, productor e importador de frutas, detalló en Infobae en Vivo que la importación de productos responde a cuestiones de contraestación.

Por ejemplo, detalló el productor, la uva que se encuentra en las góndolas fuera de la temporada nacional proviene de Chile, Perú o Brasil. La oferta de fruta importada se mantiene hasta noviembre, cuando la producción nacional de Mendoza y otras zonas vuelve a abastecer el mercado.

El abastecimiento local de frutas y verduras funciona de modo complementario con la importación. Argentina produce la mayor parte de las frutas y verduras que consume, pero existen excepciones. Bauza explicó que la banana es el caso más notorio, ya que el país importa este producto durante todo el año desde Ecuador, Paraguay, Brasil y Bolivia, debido a que la producción nacional solo cubre el 4% del consumo total.

Según explicó Bauza, la preferencia por la banana ecuatoriana se debe a su calidad y variedad. La variedad Cavendish, originaria de Ecuador, satisface los estándares de sabor y textura buscados por los consumidores argentinos. “La mejor banana que podemos consumir hoy en la Argentina es ecuatoriana”. Las zonas productoras locales, como Formosa y Salta, no cuentan con las condiciones climáticas óptimas para competir en calidad con los países tropicales.

El caso de la palta refleja una situación mixta. Bauza indicó que Argentina produce palta en Jujuy y Tucumán, y se están realizando pruebas en Sierra de los Padres, cerca de Mar del Plata. Sin embargo, el mercado también ofrece palta importada de Perú, Brasil y, en temporada, de Chile.

En el caso de las ciruelas, la góndola argentina se abastece con fruta española durante el invierno, debido a que España atraviesa el verano y produce en ese período.

La estacionalidad determina el origen de la fruta disponible en el país. Bauza remarcó que el intercambio internacional permite consumir productos fuera de la temporada nacional. Cuando Argentina ingresa en su etapa productiva, los países del hemisferio norte importan fruta local, mientras que en el invierno argentino, los consumidores recurren a la producción extranjera.

Bauza explicó que importar fruta implica afrontar costos elevados y una logística compleja. La fruta procedente de Europa, como las ciruelas españolas, llega tras cuarenta días de tránsito en fletes refrigerados y con costos aduaneros significativos en Buenos Aires. El importador no siempre logra trasladar estos costos al precio final, por lo que muchas veces vende a pérdida si el mercado no acepta los valores necesarios para cubrir los gastos.

“El año pasado, toda la temporada de ciruela española se vendió a pérdida”, afirmó Bauza. Al detallar el mecanismo, explicó que si una caja de ciruelas de nueve kilos llega a $50.000 y el mercado no la paga, el importador debe venderla a valores inferiores, priorizando la salida de productos perecederos. Esta lógica se repite con otras frutas importadas y responde a la dinámica del consumo y la demanda interna.

En el caso de la banana, la logística presenta desafíos adicionales. El 60% del costo total corresponde al flete. La fruta viaja desde Ecuador en barco hasta Chile y luego continúa en camión hasta Argentina. Bauza relató que, ante el cierre del paso por Mendoza debido a las nevadas, los camiones debieron desviarse por Pino Hachado, recorriendo 1800 kilómetros adicionales entre ida y vuelta para mantener el abastecimiento.

La reciente apertura de importaciones permitió que operadores sin experiencia accedan al negocio. Bauza indicó que esta flexibilización favoreció la llegada de fruta extranjera y la baja de precios al consumidor. Sin embargo, advirtió que muchas veces los nuevos importadores desconocen el manejo de la cadena de frío, la maduración y el almacenamiento, lo que puede afectar la calidad del producto y la rentabilidad del sector.

“La apertura de las importaciones sí ayudó y se normaliza”, sostuvo Bauza. Explicó que la competencia obliga a ajustar precios y que, ante un mercado deprimido, los márgenes de ganancia resultan estrechos. Según el productor, la normalización del sector requerirá al menos un año más, hasta que los operadores adquieran experiencia y el mercado encuentre un equilibrio.

El consumo interno de frutas en Argentina se encuentra por debajo de los niveles considerados adecuados. Bauza atribuyó este fenómeno a la caída de la demanda y a los precios elevados de ciertos productos, en especial los importados o de temporada baja nacional.

El productor sugirió priorizar el consumo de frutas de estación y nacionales, ya que presentan precios más accesibles y mejor sabor en temporada alta. Los cítricos como naranja y mandarina, así como la frutilla de Tucumán, mantienen precios bajos al inicio de la temporada y se recomiendan para la dieta diaria.

En el caso del arándano, el abastecimiento local se normaliza a partir de septiembre, mientras que el kiwi importado proviene de Chile, Italia o Grecia, según el mes.

El productor remarcó que la variedad de las frutas y la calidad dependen en gran parte del origen y la adaptación a las condiciones climáticas de cada país. “No me cabe duda que en Argentina producimos muchísima fruta”, afirmó Bauza, aunque reconoció que ciertos productos importados, como la piña o el ananá, resultan imposibles de producir localmente con igual calidad por cuestiones climáticas.

La etiqueta de cada caja permite identificar el origen exacto de la fruta en las verdulerías. Para quienes buscan preferencia de sabor o calidad, Bauza recomendó preguntar al comerciante sobre la procedencia y aprovechar la oferta de productos nacionales en temporada.

–

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé.

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

Corporate Events,South America / Central America

El consumo en supermercados volvió a mostrar señales de debilidad durante mayo. Las ventas a nivel nacional alcanzaron los $2,50 billones en el mes, según el Instituto Nacional de Estadística y Censos (Indec).

El dato más preocupante es que fue la quinta caída consecutiva en la comparación interanual. La retracción real fue del 0,7% respecto al año pasado.

La medición mensual desestacionalizada mostró un leve respiro. Frente a abril, las ventas avanzaron 0,9%, pero ese rebote técnico no alcanzó para revertir la tendencia negativa de fondo que arrastra el sector desde hace medio año.

La mayoría de los rubros relevados registraron descensos. Los segmentos con mayor peso en la facturación fueron los que más cayeron, condicionando el resultado general.

Qué productos del supermercado dejaron de comprar los argentinos

Dentro de los 11 rubros que integra el relevamiento del INDEC, 8 presentaron variaciones negativas respecto de mayo de 2025. Un análisis de Politikon Chaco resaltó que las mayores caídas se concentraron en dos categorías clave.

Bebidas lideró el retroceso con una baja real del 11,3%. Lácteos le siguió de cerca con una caída del 5,4%, convirtiéndose en los dos sectores con peor desempeño del mes.

También mostraron descensos:

- Verdulería: -4,1%

- Limpieza: -3,7%

- Panadería: -3,6%

- Indumentaria: -2,7%

- Alimentos preparados y Rotisería: -1,6%

En conjunto, los rubros que registraron bajas representaron el 73% de la facturación total de mayo, por lo que su evolución tuvo un peso determinante en el resultado global y explica por qué la caída fue inevitable.

Bebidas y lácteos son los productos que los consumidores compraron menos

Solo tres categorías lograron crecer en términos reales durante el quinto mes del año. Electrónicos encabezó las subas con un incremento del 17,6%, seguido por Carnes con 10,9% y Otros con 10,5%.

Sin embargo, estos segmentos explicaron apenas el 27% de la facturación total. Su impacto positivo no alcanzó para compensar el desplome de los rubros pesados.

Referentes del sector reconocen que «el consumo está difícil». Las cadenas apuestan a marcas propias, que en general son más económicas, y continuas promociones para sostener los niveles de venta.

En este contexto, los comercios de cercanía cobran mayor relevancia. Se adaptan mejor a consumidores que priorizan compras pequeñas y más frecuentes.

Cómo le fue a cada provincia: el mapa del consumo en supermercados

A nivel territorial, la evolución de las ventas también estuvo marcada por resultados heterogéneos. Diez jurisdicciones lograron registrar incrementos interanuales, con la Patagonia y Cuyo liderando.

Neuquén encabezó el ranking con un avance del 7,6%, seguido por Río Negro con 4,8% y San Luis con 4,1%. Luego se ubicaron resto de Buenos Aires (+2,3%), La Pampa (+2,0%) y Ciudad de Buenos Aires (+1,1%).

Santa Fe (+1,1%), Santiago del Estero (+0,9%), Mendoza (+0,4%) y Córdoba (+0,1%) completaron el grupo de provincias con resultados positivos.

Entre los distritos con caídas, los retrocesos más moderados se observaron en San Juan (-0,4%) y Formosa (-0,9%). Estas jurisdicciones lograron mantener cierta estabilidad.

En el otro extremo, las bajas más pronunciadas correspondieron a tres provincias del NEA. La Rioja retrocedió 12,2%, Misiones cayó 14,3% y Corrientes se desplomó 22,7%, siendo las únicas jurisdicciones con descensos interanuales de dos dígitos durante mayo.

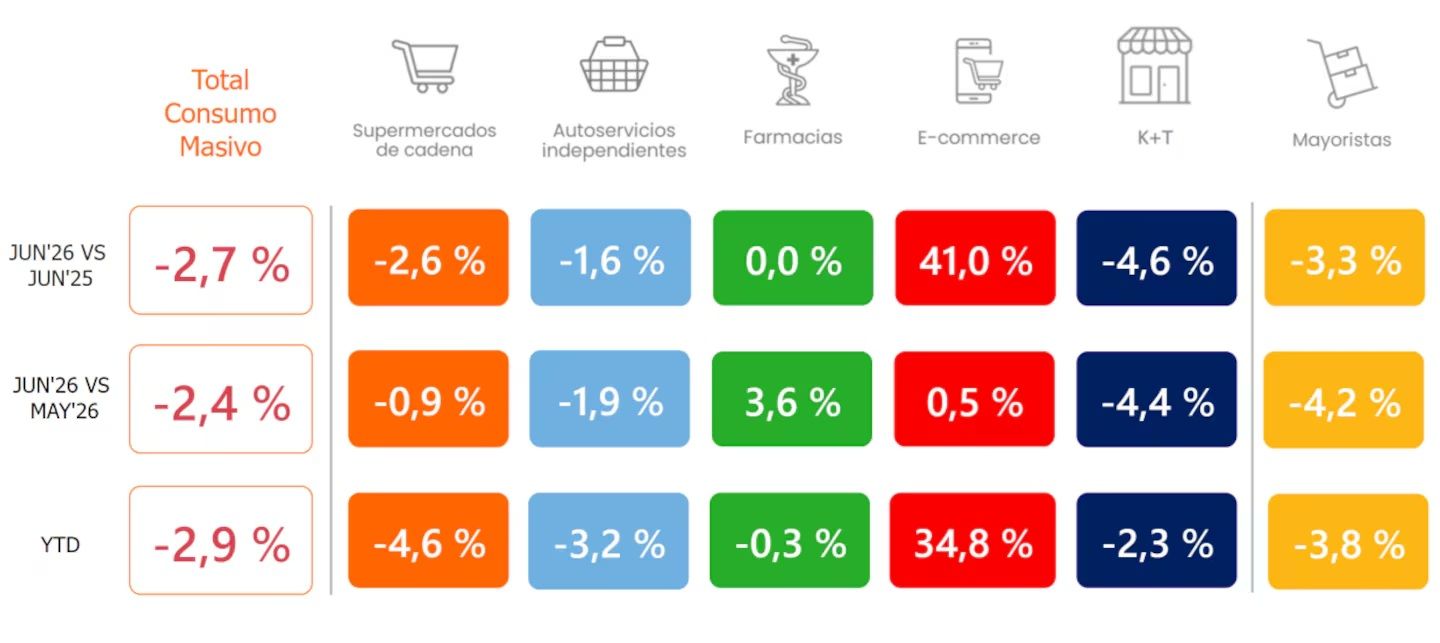

El consumo masivo no repuntó en junio 2026

Los datos de consumo masivo de junio, según la consultora Scentia

Según datos de Scentia, el consumo masivo cerró junio con una baja interanual del 2,7% y una disminución mensual del 2,4%. La situación empeoró respecto a mayo.

El acumulado del año llegó a una caída del 2,9%, profundizando la tendencia negativa que arrastra el sector. La contracción fue generalizada en los canales físicos.

Puntualmente en supermercados de cadena, el consumo cayó 2,6% interanual y 0,9% en relación al mes previo. En lo que va del año acumuló una retracción del 4,6%, con bajas en todos los rubros.

Mientras tanto, el comercio electrónico continuó acelerando su expansión: las ventas online registraron un crecimiento interanual de 41% en junio, superando ampliamente el incremento de 29,9% observado en mayo, y con este desempeño el canal digital acumula una suba de 34,8% en lo que va del año.

Considerando el total de canales, las bebidas con alcohol fueron una de las dos únicas canastas que mostraron crecimiento durante junio. Su avance interanual fue del 9,4%.

Este comportamiento podría estar asociado a un mayor consumo impulsado por el contexto del Mundial 2026. Las bebidas sin alcohol también se ubicaron entre las categorías ganadoras, con un incremento de 3,5%.

En contraste, el resto de los rubros presentó variaciones negativas. Desayuno y merienda registró una caída de 7,7%, seguido por limpieza de ropa y hogar con una baja de 6,2%.

Perecederos retrocedió 5,7% e impulsivos cayó 5,3%. Por su parte, higiene y cosmética descendió 3,7%, mientras que alimentación mostró una contracción más moderada de 0,5%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,supermercado

ECONOMIA

Cuántos pedidos debe hacer un repartidor de delivery para cubrir la canasta básica y no ser pobre

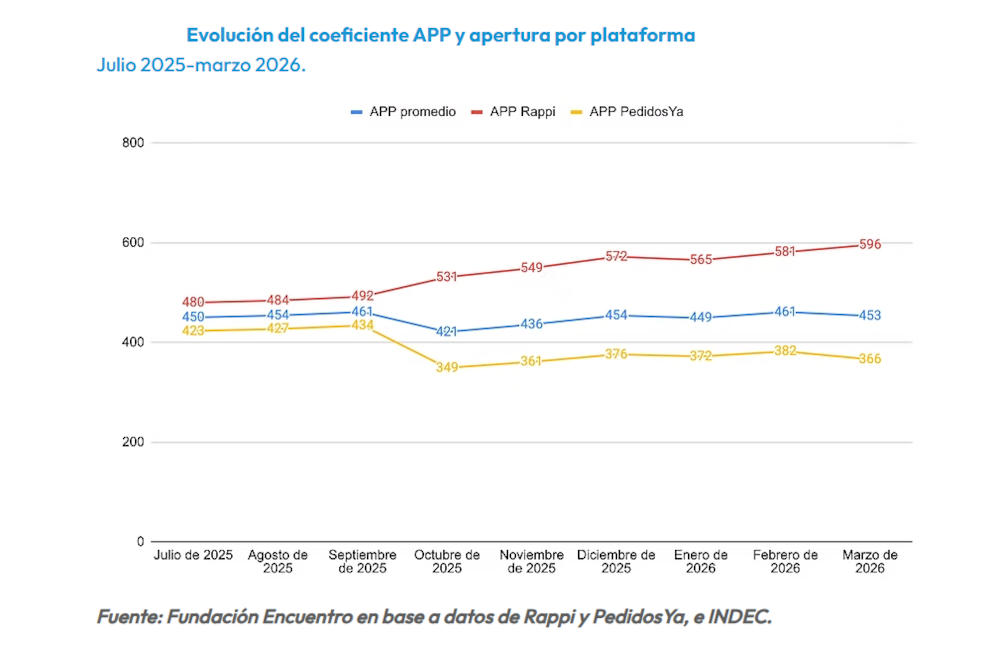

El esfuerzo necesario para sostener un hogar aumentó para los trabajadores de plataformas de reparto, aunque la actualización del valor promedio de los pedidos permitió moderar el deterioro. Según el índice APP, desarrollado por la Fundación Encuentro, durante el primer trimestre un repartidor debió completar 453 pedidos para cubrir el consumo de un hogar tipo de cuatro integrantes, en base a la Canasta Básica Total (CBT) del Indec ($1.531.473, según datos de junio).

El indicador mostró una relativa estabilidad frente al cierre de 2025. Si bien durante enero y febrero se registró un incremento en la cantidad de pedidos requeridos para alcanzar la mayoría de los umbrales económicos, en marzo el coeficiente volvió a descender debido a la actualización del valor promedio de los pedidos en una de las plataformas relevadas.

En marzo, el pedido promedio se ubicó en $3.165,2, resultado de la media entre plataformas. La actualización se concentró exclusivamente en PedidosYa, mientras que en Rappi los valores permanecieron sin cambios.

En el primer caso, el monto informado pasó de $3.659 a $3.924, mientras que Rappi mantuvo el valor registrado desde octubre de 2025. Como consecuencia, el promedio agregado aumentó desde $3.033 hasta $3.165, compensando parcialmente la suba de los precios de referencia.

De esta manera, para cubrir la Canasta Básica Total (CBT) de un hogar de cuatro integrantes, que mide la línea de pobreza, el coeficiente APP pasó de 454 pedidos en diciembre de 2025 a 453 en marzo de 2026, una mínima reducción de un pedido. La evolución contrastó con la mayoría de los indicadores, que registraron aumentos moderados.

Para alcanzar otros umbrales económicos, un repartidor necesitó:

- 320 pedidos para llegar al ingreso promedio individual de Argentina

- 147 pedidos para sostener un hogar individual sin incluir alquiler

- 67 pedidos para cubrir únicamente la alimentación mediante la Canasta Básica Alimentaria, que mide la línea de indigencia

- 175 pedidos para afrontar la canasta de crianza de un niño promedio y 156 pedidos para la correspondiente a un bebé

- 250 pedidos para pagar un alquiler promedio

- 111 pedidos para alcanzar el Salario Mínimo Vital y Móvil (SMVM)

- 2 pedidos para llenar un tanque de combustible de moto

- 13 pedidos para afrontar el pago mensual del Monotributo categoría A

En comparación con diciembre, la Canasta Básica Total individual pasó de requerir 140 a 147 pedidos, mientras que la Canasta Básica Alimentaria ($689.853, según datos de junio del Indec) aumentó de 63 a 67 pedidos. Las canastas fijadas por Indec miden los límites de pobreza e indigencia, respectivamente. En tanto, la canasta de crianza para un niño promedio subió de 170 a 175 pedidos y la de un bebé pasó de 152 a 156 pedidos.

Los gastos vinculados a la vivienda también mostraron una mayor exigencia. El alquiler de un monoambiente en la Ciudad de Buenos Aires pasó de 167 a 177 pedidos, mientras que el alquiler promedio aumentó de 244 a 250 pedidos.

El Salario Mínimo Vital y Móvil requirió un pedido adicional frente a diciembre (de 110 a 111) y el Monotributo categoría A pasó de 12 a 13 pedidos. El costo de llenar un tanque de combustible de su moto (3,5 litros), en cambio, permaneció estable en torno a los dos pedidos.

Según la Fundación Encuentro, la estabilidad del índice durante el primer trimestre estuvo explicada principalmente por la actualización registrada en PedidosYa. Sin ese incremento en el valor promedio por pedido, la cantidad necesaria de entregas habría continuado aumentando para la mayoría de los indicadores.

La dinámica fue diferente en Rappi, donde al mantenerse constante el ingreso por pedido, cada aumento en las canastas de consumo o en otros valores de referencia se tradujo en una mayor cantidad de entregas necesarias para alcanzar los mismos niveles de ingreso.

“El coeficiente APP responde al equilibrio entre dos procesos contrapuestos: por un lado, el aumento permanente del costo de vida, que incrementa la cantidad de pedidos necesarios para sostener distintos niveles de consumo; por otro, las actualizaciones del valor del pedido promedio, que mejoran transitoriamente el poder adquisitivo de cada viaje realizado”, explicó la Fundación Encuentro.

En ese sentido, el informe destacó que cuando las actualizaciones de los pedidos no acompañan el ritmo de los precios, el coeficiente aumenta de manera sostenida.

En cambio, cuando se producen mejoras en el valor promedio de cada entrega, el deterioro se revierte parcialmente, aunque sus efectos tienden a perder fuerza con el paso de los meses.

coeficiente APP,plataformas digitales,Rappi,PedidosYa,Fundación Encuentro,INDEC

China quiere que la guerra se eternice en Medio Oriente y multiplica su ayuda al régimen de Irán

El canciller confirmó que planea viajar a China junto a Luis Caputo y Karina Milei para avanzar con negociaciones comerciales

Barcola quiere volar a Liverpool

China, Russia, Iran and North Korea form ‘axis of aggressors’ that could overwhelm US, book warns

Creció la oferta de frutas importadas en las verdulerías: cuáles son las que más llegan y por qué

Quirno se refirió a la tensión con Brasil y dio detalles de la visita de la titular del FMI

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- SOCIEDAD3 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- POLITICA3 días ago

Milei cruzó al aire a De Mendiguren, exministro de Duhalde: “Vos, sí, ladrón”