ECONOMIA

Cuál hubiera sido la inflación de abril si se medía con el índice actualizado que el Gobierno postergó

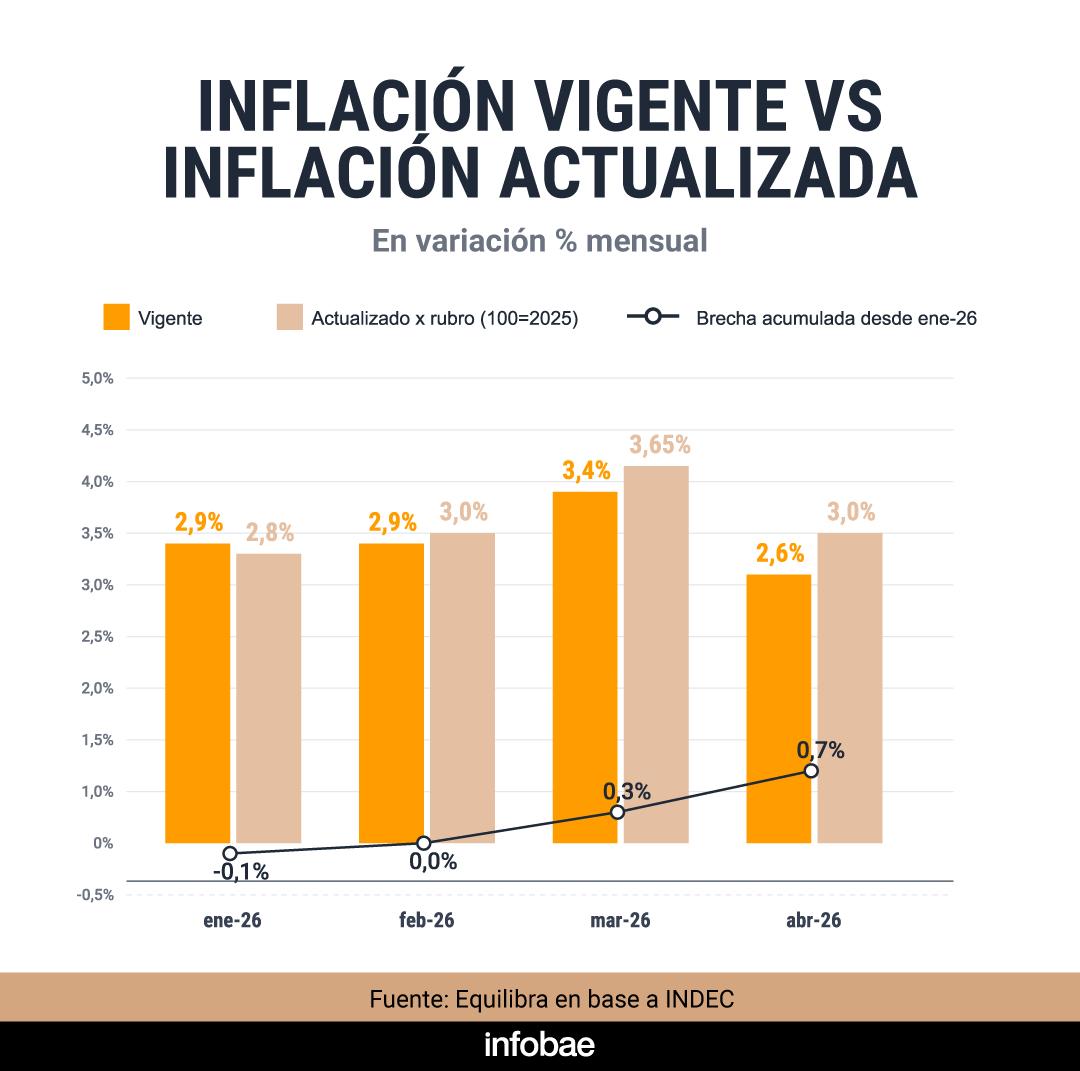

La inflación de abril se ubicó en 2,6%, lo que implicó una desaceleración frente al 3,4% registrado en marzo. Sin embargo, el nuevo Índice de Precios al Consumidor (IPC), cuya implementación quedó postergada y derivó en la salida de Marco Lavagna del Indec, habría mostrado una variación algo más elevada, aunque también en descenso respecto del mes anterior. En ambos casos, resulta la primera baja luego de 10 meses consecutivos al alza.

Según estimaciones de Equilibra, la inflación del mes pasado, con los ponderadores de la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017/18, fue del 3%, por debajo del 3,6% calculado en marzo. De esta manera, acumuló una suba del 13% en el primer cuatrimestre, en lugar del 12,3% informado oficialmente.

Sobre los motivos de esa brecha, la consultora señaló: “La principal explicación es que la nafta pesa casi 3 puntos porcentuales más en el IPC actualizado y en abril trepó 11,2% mensual”, explicó Equilibra. Esto ocurrió pese al congelamiento de precios en los surtidores por parte de YPF, que concentra casi el 60% del mercado.

Tomando el relevamiento del Indec, el IPC estuvo impulsado por aumentos de 2,5% en bienes y de 2,6% en servicios. La dinámica inflacionaria respondió principalmente a las subas en componentes regulados, que avanzaron 4,7% en el mes, mientras que los estacionales se mantuvieron sin variaciones.

Entre los rubros con mayores incrementos se destacaron Transporte (+4,4% mensual), Educación (+4,2%) y Comunicación (+4,1%). En contraste, Cultura y Recreación presentó un repunte más leve, de 1%, al tiempo que Alimentos y bebidas no alcohólicas desaceleró al 1,5%. En esta última división incidió la menor presión ejercida por la carne.

En este marco, el presidente Javier Milei sostuvo este jueves: “El único dato que nos trae alivio es que sea cero. Hasta que eso no pase, la lucha contra la inflación no está terminada”. Y agregó en diálogo con Neura: “Cuando uno mira otras experiencias, la baja demandó entre 7 y 12 años”.

Según el jefe de Estado, la aceleración inflacionaria que comenzó en el segundo semestre de 2025 fue resultado de un “ataque especulativo sobre la moneda por intenciones de la política de romper el programa económico”.

Para mayo, Equilibra prevé un nuevo retroceso del IPC, pero aún se ubicaría por encima del 2%. Se debe a menores variaciones en naftas y el Hot Sale, que motorizó rebajas significativas en ropa y otros rubros.

El relevamiento de precios de C&T también marca una moderación, con un nivel general proyectado en 2,2%. El fin del pico estacional de educación e indumentaria juega un rol importante, además de la relativa estabilidad en alimentos y bebidas. El Hot Sale y el ajuste acotado de los combustibles colabora en el igual sentido.

En la consultora Aldazabal subrayaron que mayo suele ser un mes de baja estacionalidad y remarcaron la decisión de YPF de aplicar un aumento de solo 1% en los combustibles, una vez finalizado el buffer de 45 días.

En términos generales, distintos analistas plantean que el proceso de desinflación será más lento de lo esperado, debido fundamentalmente a factores inerciales y mecanismos indexatorios en servicios como seguros, prepagas, colegios, internet y cable; que tienden a actualizar sus tarifas en función del avance de precios previo.

En ese sentido, la consultora LCG afirmó: “Más allá de la desaceleración de abril, las principales ‘anclas’ (actividad con crecimiento débil, mayor apertura comercial y un tipo de cambio a la baja) están mostrando ser insuficientes para desactivar completamente la inercia inflacionaria”.

“Como todos los procesos desinflacionarios son lentos, hay que insistir con la prudencia fiscal y monetaria, e intentar apelar a otras herramientas complementarias para coordinar mejor las expectativas y las remarcaciones. Seguimos proyectando una inflación en el rango 31-33% para diciembre”, añadió.

Juan Luis Bour, economista de FIEL, dijo a Infobae en Vivo que “se ve bastante lejano que la inflación empiece con 0 en la segunda mitad del año”, como había asegurado el Ejecutivo.

supermercado,panadería,muffins,productos horneados,empaquetado,compras,retail,alimentación,estantes,consumo

ECONOMIA

Las acciones de Mercado Libre caen 6% en Wall Street tras la presentación del balance trimestral

- Compresión de los márgenes de ganancia: Aunque la empresa continúa registrando récords en facturación y crecimiento de usuarios, su margen de ganancia operativa (EBIT) se redujo por debajo de las previsiones de Wall Street: cayó al 6,7% (frente al 12,2% registrado en el mismo trimestre del año anterior). El resultado operativo total bajó un 17% interanual hasta los USD 683 millones. A los inversores de corto plazo les preocupa la menor rentabilidad relativa respecto a periodos anteriores.

- Estrategia de inversión agresiva a largo plazo: La dirección de la compañía ha priorizado deliberadamente reinvertir en el ecosistema antes que optimizar los márgenes de corto plazo. Destacan desembolsos masivos en:

- Infraestructura logística (envíos más rápidos y subvencionados). La rápida expansión de la cartera de tarjetas de crédito exigió un mayor nivel de previsiones contables.

- Desarrollo tecnológico e inteligencia artificial de más de USD 80 millones para acelerar la productividad y optimizar la plataforma.

- Captación de clientes y fidelización en sus mercados principales (Brasil y México).

- Crecimiento de la cartera de crédito (Mercado Pago): La expansión de las tarjetas de crédito y préstamos requiere realizar provisiones contables por incobrabilidad desde el momento en que se emiten. Esto genera una presión temporal explícita sobre los márgenes operativos.

- Presión competitiva e incertidumbre macroeconómica: La creciente competencia con actores globales del e-commerce en América Latina y las fluctuaciones en las tasas de interés y tipos de cambio de la región agregan cautela entre los analistas internacionales.

- Ingresos históricos: La compañía superó los 10.170 millones de dólares (+50% interanual), superando las estimaciones de los analistas (USD 9.780 millones) y marcando su 30° trimestre consecutivo con crecimiento de ventas superior al 30%.

- Ganancia por acción (EPS): Alcanzó los 9,19 dólares, por encima de los USD 8,65 esperados por el consenso del mercado.

- Ecosistema fintech (Mercado Pago): El volumen total de pagos procesados superó por primera vez los USD 100.000 millones en un solo trimestre (+56% interanual). Su cartera de crédito creció un 75% hasta alcanzar los USD 16.400 millones

Mercado Libre,e-commerce,logística,envíos,paquetes,distribución,almacén,comercio,América Latina,ventas

ECONOMIA

Mercados: la Bolsa argentina opera en alza tras cuatro bajas consecutivas y ceden los bonos de la deuda

Las acciones de Argentina operan con leve tendencia alcista, más allá de la volatilidad externa y del tenso ambiente político doméstico, que tiene una repercusión directa en las expectativas del mercado.

A las 12:20 horas, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires gana 0,4%, en los 3.170.000 puntos. Los indicadores de Wall Street evolucionan dispares, con baja de 0,4% para el Dow Jones de Industriales y alza de 0,3% para el panel tecnológico Nasdaq.

Los bonos soberanos en dólares -Bonares y Globales- ceden un 0,3% en promedio, mientras que el riesgo país de JP Morgan sube un entero para la Argentina, en los 428 puntos básicos.

Entre los ADR y acciones de compañías argentinas que son negociados en dólares en Nueva York hay números mixtos. Destacan las pérdidas de Mercado Libre (-7,3% tras presentar balance trimestral), Tenaris (-7%) y Globant (-4,6%).

El Gobierno libertario de Javier Milei viene de atravesar un período complicado en su relaciones diplomáticas con Brasil, el principal socio comercial, que retiró al embajador por improperios pronunciados por el mandatario argentino a su par brasileño.

Mientras tanto, la embajada de China en Argentina acusó a Estados Unidos de utilizar la revocación de visas para obstaculizar la cooperación entre una empresa local y la china Huawei.

“Hay mucho ruido externo a los mercados, al margen de las dudas de Oriente Medio, lo que no beneficia a la conformación de carteras de inversión”, comentó a Reuters un asesor financiero del Banco Galicia.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

A nivel legislativo, el oficialismo tuvo que dar marcha atrás con su proyecto sobre la venta de tierra a extranjeros, en otra tensa negociación con aliados a poco más de un año de una clave elección presidencial, en la que Milei buscará la reelección.

La firmeza en tasas de interés es otro dato relevante del sistema, con rendimientos de hasta un 25% anual.

“Las condiciones se han endurecido desde la última licitación del Tesoro, que convalidó tasas domésticas más elevadas, en parte como consecuencia de las presiones cambiarias y de una inflación persistente durante julio, ambos factores que apuntan a tasas reales más altas hacia adelante”, remarcó el agente de liquidación y colocación Max Capital.

Los precios del petróleo subían cerca de 2% ya que los inversores se mantenían cautelosos ante el resultado de las conversaciones Irán-Omán y la incertidumbre de si restablecerán el flujo de petróleo a través del Estrecho de Ormuz, mientras que las noticias sobre ataques a petroleros sauditas en el Mar Rojo y el Golfo de Adén reavivaban las tensiones.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Los futuros del crudo Brent del Mar del Norte para entregar en octubre suben 2,1%, a USD 81,14 el barril. Los futuros del WTI (West Texas Intermediate) estadounidense gana 1,7%, a USD 76,49 para septiembre. YPF sube 2,7%, a USD 49,99 la acción en Wall Street, y Vista Energy avanza 3,8 por ciento.

“Los operadores aún recuerdan el efímero memorándum de entendimiento firmado en junio, por lo que existe una ansiedad comprensible ante la posibilidad de que cualquier nuevo acuerdo resulte igualmente frágil”, afirmó a Reuters Tim Waterer, analista jefe de mercados de KCM Trade.

Irán y Omán han llegado a un acuerdo sobre las coordenadas geográficas de una ruta marítima a través del Estrecho de Ormuz, y se está ultimando un comunicado conjunto, siempre que determinadas terceras partes no interfieran, dijo el miércoles el portavoz del Ministerio de Asuntos Exteriores iraní, Esmaeil Baghaei.

Un acuerdo propuesto entre Irán y Omán para ayudar a poner fin al conflicto entre Estados Unidos e Irán otorgaría a Teherán el control sobre los buques que entren en el Golfo a través del Estrecho de Ormuz, informaron el miércoles a Reuters una fuente iraní de alto rango y dos funcionarios regionales, lo que supondría una de las mayores concesiones hasta la fecha a Irán.

Antes de que estallara el conflicto a finales de febrero, el Estrecho de Ormuz gestionaba aproximadamente una quinta parte del suministro diario mundial de petróleo y gas natural licuado.

“Hasta que no veamos aumentos sostenidos y verificables en los volúmenes, el mercado seguirá descontando en los precios un cierto grado de riesgo de suministro”, añadió Waterer.

Las exportaciones de crudo y condensado de los países del Golfo se mantuvieron en gran medida estables en julio y se situaron en torno a un 40% por debajo de los niveles previos a la guerra, según mostraron los datos de transporte marítimo.

Irán advirtió a los Estados del Golfo de que cualquier nuevo ataque estadounidense contra su territorio desencadenaría represalias contra infraestructuras energéticas críticas en toda la región, según cinco fuentes, ya que Teherán busca encarecer el costo de la acción militar amenazando a los aliados regionales más cercanos de Washington.

gente,interior. bolsa wall street experimenta un descenso por segunda sesión consecutiva,monitores,índices bursátiles

ECONOMIA

¿Puede romperse el auto por estacionar con las ruedas contra el cordón?: qué dicen los expertos

estacionamiento,vehículo,rueda,cordón,acera

Nos vemos todos el 15

El equipo hexacampeón de Francia en el que brilló Zidane fue vendido por un euro para no desaparecer…

El-Sayed win kicks Democrats’ Midwest ideological battle into high gear — and some Dems fear November fallout

Coty Romero se operó el busto y publicó su primera foto tras salir del quirófano: “Todo bien, gracias a Dios”

La Corte rechazó planteos de una comunidad mapuche que quería ocupar terrenos en Villa La Angostura

Hubo enfrentamientos entre la policía y los manifestantes en la marcha frente al Congreso

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Un muerto y tres heridos al chocar un colectivo de turismo y un auto en Mendoza

Zaira Nara realizó un topless en Formentera y un comentario de un seguidor generó debate: “¿Nunca vestida?»

-

POLITICA3 días ago

POLITICA3 días agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

ECONOMIA1 día ago

ECONOMIA1 día agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA1 día ago

POLITICA1 día agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática