ECONOMIA

Dólar quieto, inflación en alza: los dólares del campo acentúan el freno sobre el tipo de cambio

El segundo trimestre ya comentó a traer los dólares de la cosecha gruesa y, con ello, el momento de mayor ingreso de divisas del año. La llegada de los agrodólares aportará lo suyo al mercado de cambios pero en un escenario cambiario bien diferente al de 2025: el precio del dólar tiende a ser estable e incluso a caer mientras la inflación sigue rondando el 3% mensual, según las proyecciones conocidas esta semana. De esa forma, una oferta intensa de dólares del campo ayudar a acentuar el escenario actual y empujará la apreciación del tipo de cambio.

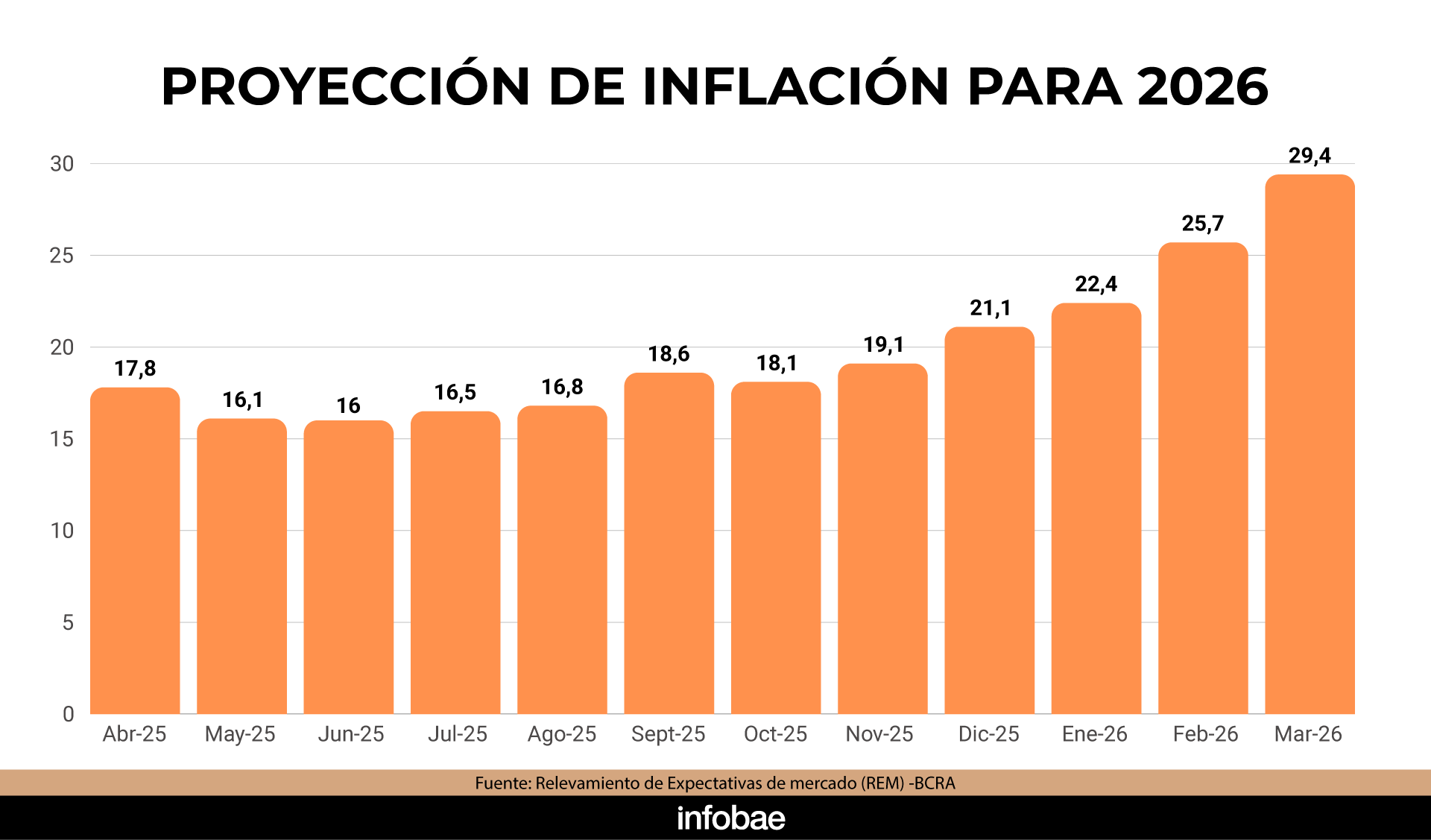

El último Relevamiento de Expectativas de Mercado (REM) que publicó el Banco Central no deja dudas sobre lo que esperan los analistas. En el último año, todas las estimaciones de inflación fueron corregidas al alza en forma sistemática. En abril de 2025, los expertos espereban que la inflación interanual de diciembre de 2026 sea del 17,8%. Esta semana, el REM informó que espera un 29,4%. Por lo menos hasta julio, el índice inflacionario mensual será de 2%; sólo un mes atrás, el REM esperaba 1,7%.

Los analistas mantienen una perspectiva de una inflación sostenida para los próximos meses, en base a tarifas y otros precios relativos por corregir y a la incertidumbre que trajo la guerra en Medio Oriente. El aumento en el precio de los combustibles trae efectos directos e indirectos sobre la inflación.

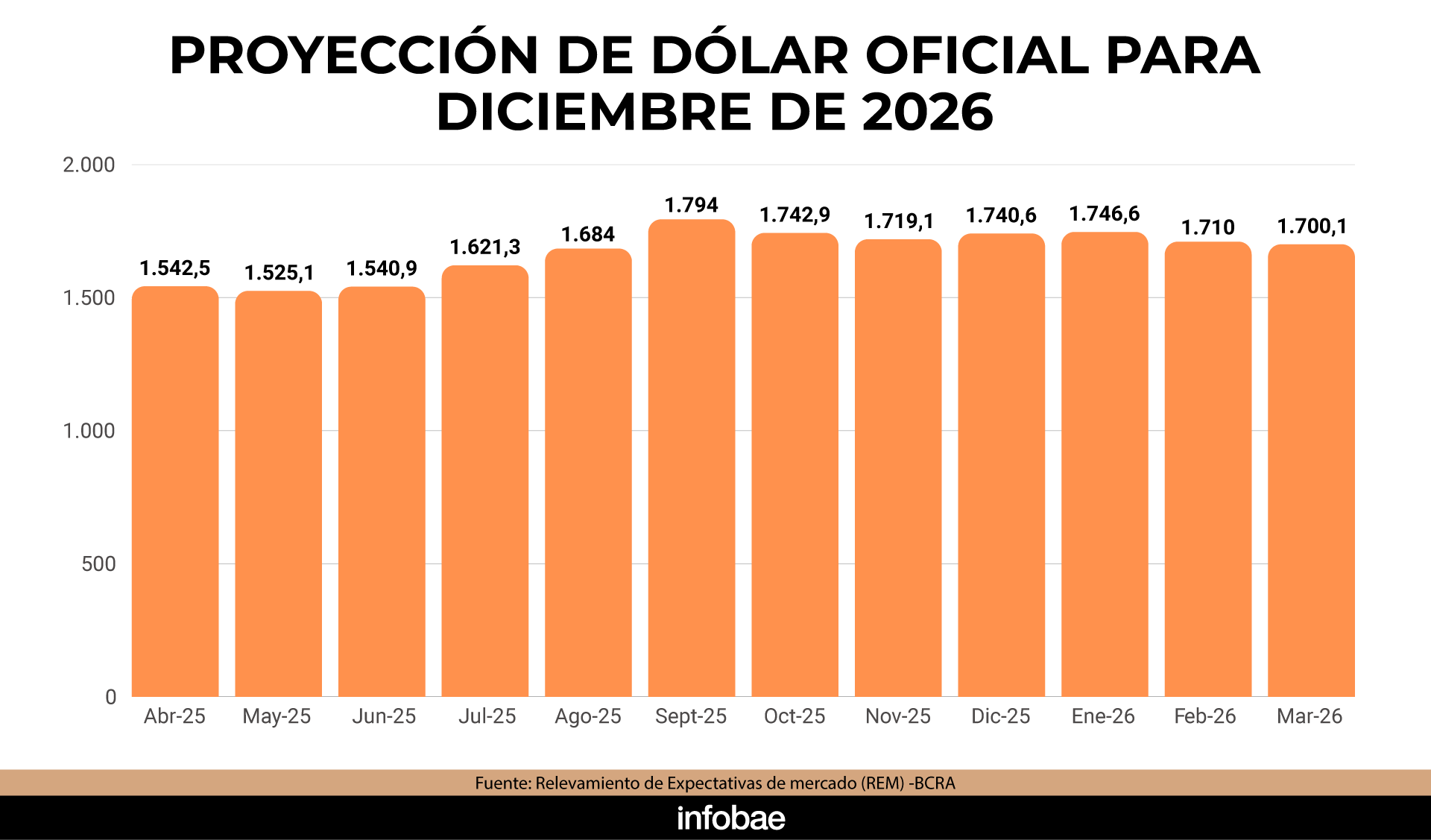

En paralelo, las previsiones del REM cada vez se alejan más de la posibilidad de un salto en el dólar. Un año atrás, las proyecciones indicaban que el dólar en diciembre de 2026 costaría $1.542. En septiembre de 2025, se esperaba para esa fecha un dólar de casi $1.800. Pese a la inflación transcurrida, la última proyección del REM cayó a $1.700,10 para el final del año.

La semana que terminó dejó al dólar por debajo de los $1.400 en el Banco Nación, aún cuando el BCRA no afloja con las compras, que ya superan los USD 5.000 millones en lo que va el año. El viernes se llevó otros USD 457 millones.

Un informe de TSA Bursátil destaca que el “deterioro en las expectaitvas inflacionarias”, la proyección de un dólar a $1.700 para diciembre y de una suba del PBI del 3,3% para el año, los tres datos surgidos del REM, “sugieren un escenario de recuperación heterogénea en la actividad, combinado con una nominalidad más persistente de lo previamente anticipado».

Los dólares del campo

Los dos grandes motores de la oferta de divisas, la deuda en dólares tomada por las empresas y el superávit comercial, recibirán ahora un impulso aún mayor con la cosecha gruesa que promete ser “igual o incluso mayor” que en los últimos años, según explicó a Infobae el consultor Javier Preciado Patiño.

Su estimación es que este segundo trimestre del año traerá entre USD 7.000 y USD 7.500 millones del agro al mercado cambiario. Preciado Patiño recordó que en 2025 fueron USD 9.200 millones, pero con la baja temporal de retenciones. En 2024, ingresaron USD 6.500 millones.

Para llegar a ese pronóstico todo juega a favor, hasta la guerra en Medio Oriente, que está empujando hacia arriba el precio de los granos. “Tenemos una supercosecha de maíz, con un saldo exportable de más de 40 millones de toneladas, con 12 ya anotadas para embarcar en marzo/abril, que se puede correr a mayo. Y una cosecha de soja que puede llegar a los 50 millones de toneladas, con exportaciones de aceite y harina registradas dentro de lo normal para abril”.

“La única duda es si el productor va a vender o va a retener. Por ahora, parece que el poder está del lado de la demanda y no de la oferta, así que deberiamos ver una liquidación normal”, señaló Preciado Patiño.

El efecto de las “retenciones cero” de septiembre, por el que los exportadores adelantaron USD 7.200 millones antes de las elecciones, ya terminó, según Preciado Patiño. Por lo tanto en abril el mercado funciona con esa medida ya neutralizada. Tampoco se espera que haya cambios en materia de retenciones ya que “hay un compromiso con EEUU de no hacer otra baja temporaria y, además, el Gobierno no parece en condiciones de resignar recaudación, ya que viene hace ocho meses en caída”.

El escenario de un dólar avanzando a un ritmo mucho más lento que el de la inflación, tal como en los últimos meses, tenderá a acentuarse en los próximos tres meses con el ingreso de más agrodólares, aún con el dólar planchado. El Gobierno conseguirá así enfrentar su próximo compromiso con los deudores privados, el 9 de julio, a la vez que intentará la acumulación de reservas.

agribusiness,agricultural agriculture,agricultural business,agricultural production,agriculture,agro dollars,argentina economy,argentine soy,bread,business,cereal,climate,commodity,countryside,direct seeder,direct seeding,direct sowing,dolar value,dollar,dollar bill,drag,economic crisis,economy,feed grass,flour,food,force,furrow,geometric,grains,grass,harvesting,intensive,monetary reserve,nutriment,nutritious,plant,plow,power,rain,raw material,richness,rural,seeder,sowing,soy cereal,soybean,soybean harvest,value

ECONOMIA

Aumentos de luz y gas: oficializaron los nuevos cuadros tarifarios que regirán a partir de agosto

En el marco del proceso de actualziación de tarifas, el Ente Nacional Regulador del Gas y la Electricidad (ENReGE) publicó los aumentos que impactarán a partir de agosto en las boletas de luz y gas de los usuarios del Área Metropolitana de Buenos Aires (AMBA).

Los nuevos cuadros tarifarios de los servicios energéticos brindados por las empresas Edenor y Edesur quedaron establecidos mediante la publicación en el Boletín Oficial de las resoluciones 375/2026 y 374/2026 del ENReGE. Los valores comenzarán a regir a partir de este mismo sábado, de acuerdo con los dispuesto.

Con respecto a la suba prevista para los usuarios de Edenor, el aumento será de un 1,78%, según la suba en el concepto de Costo Propio de Distribución (CDP). Por otro lado, quienes se encuentren bajo el área de cobertura de Edesur sufrirán una suba del 1,71% en sus boletas.

De igual forma, el Gobierno mantiene vigente los subsidios, según el nivel de ingresos de l grupo familiar y de consumo.

La medida alcanza a usuarios residenciales con y sin subsidio, clubes de barrio y de pueblo, entidades de bien público y usuarios-generadores.

Las nuevas disposiciones también incluyen la aprobación del Valor Agregado de Distribución (VAD) Medio, que a partir de la fecha indicada será de $ 69,394 para Edenor y de $ 63,540 para Edesur. Además, se definen los valores tarifarios que deberán aplicarse para el sistema de medición autoadministrada, así como los montos correspondientes al Costo de la Energía Suministrada en Malas Condiciones (CESMC) y al Costo de la Energía No Suministrada (CENS).

Las resoluciones disponen que ambas empresas deberán publicar los nuevos cuadros tarifarios en al menos dos diarios de mayor circulación en su área de concesión dentro de los cinco días corridos posteriores a la notificación de la medida. El objetivo es asegurar que los usuarios estén debidamente informados sobre los valores vigentes y los cambios que impactarán en sus facturas a partir del 1 de agosto de 2026.

Nuevos aumentos en el gas

Como es habitual llegando fin de mes, el Ejecutivo autorizó también una nueva suba en las tarigas de gas. De esta manera, publicó los nuevos cuadros tarifarios que regirán a partir del mes próximo.

La Resolución establece que las facturaciones de ambas empresas deberá reflejar el Precio Anual Uniforme (PAU) y, cuando corresponda, las bonificaciones previstas en el marco del régimen de Subsidios Energéticos Focalizados (SEF). Las licenciatarias deberán cumplir con la obligación de identificar de forma clara estos conceptos en las facturas emitidas a los usuarios.

Para usuarios residenciales sin subsidios energéticos focalizados, los cargos fijos mensuales y cargos variables por m³ de consumo se segmentan por subzonas y escalas de consumo.

En el AMBA, hay dos empresas que se encargan de admnistrar el suministro de gas: Metrogas y Naturgy BAN. Con respecto al primer caso, para la categoría R1 en Capital Federal, el cargo fijo es de $4.350,12 y el cargo variable de $155,74 por m³ para consumos de hasta 1.000 m³ anuales; en Buenos Aires, el fijo es de $5.023,67 y el variable de $157,32 por m³. Los valores varían ascendiendo por escalas y categorías, llegando hasta $103.928,59 de cargo fijo y $146,28 por m³ para escalas superiores y grandes demandas.

En el caso de entidades de bien público y clubes de barrio y de pueblo, se aplica una estructura tarifaria diferenciada conforme a la normativa vigente. Estos usuarios acceden a cargos variables y fijos menores, con valores, por ejemplo, de $23.039,79 y $23.031,87 de cargo fijo, y $155,74 y $157,32 por m³ de consumo para los primeros escalones en Capital Federal y Buenos Aires respectivamente.

Mientras tanto, para aquellos usuarios residenciales de Naturgy BAN, el cargo fijo mensual parte de $4.350,12 para la categoría más baja, asciende a $12.896,90 en escalones intermedios, y llega hasta $103.928,59 en los consumos más altos. El cargo variable por metro cúbico de consumo se establece en $208,66, con una deducción por diferencias diarias acumuladas de -$4,78, quedando $203,88 incluidos en los cargos por consumo. El costo de gas retenido es de $8,72 y el costo de transporte, de $100,48 por m³. En Buenos Aires, los valores son similares: cargo fijo inicial de $5.023,67 y variable de $208,66 por m³, con los mismos conceptos de deducciones y componentes del precio final.

En cuanto a la composición del precio, el Precio en el Punto de Ingreso al Sistema de Transporte (PIST) representa el 72,88% del cargo variable, mientras que el costo de transporte equivale al 25,58%. La participación por ruta en la compra de transporte muestra que la mayor parte proviene de la ruta TGS – Neuquén – GBA, con un 59,61% de incidencia.

El cuadro tarifario también detalla que, para entidades de bien público y clubes de barrio y pueblo, los valores son más bajos y están diferenciados según subzonas y escalas de consumo. Por ejemplo, los cargos fijos parten de $1.782,38 y escalan a $19.086,21, mientras que el cargo variable se mantiene en $148,96 hasta llegar a $195,02 en los tramos superiores de consumo.

electricidad,gas,bombilla,cocina,consumo energético,hogar

ECONOMIA

Blockchain y soberanía digital: una infraestructura de confianza para fortalecer las políticas públicas en Argentina

Ante las restricciones presupuestarias que enfrenta el sistema científico argentino, blockchain ofrece herramientas que pueden complementar -sin reemplazar- el indispensable financiamiento público

La gestión de la identidad digital es uno de los componentes más críticos de cualquier estrategia de modernización estatal

Una infraestructura basada en blockchain permite registrar de forma inmutable cada etapa de la cadena de suministro

Desestimar estas herramientas por desconocimiento o prejuicios resulta anacrónico frente a un cambio que ya es imparable

ECONOMIA

El Gobierno abrió un concurso para presidir el ente que regula el gas y la electricidad tras la renuncia de su titular

El Gobierno lanzó una convocatoria abierta para elegir al próximo presidente del ente regulador del gas y la electricidad. Así lo informó la Secretaría de Energía, que anunció la creación de un concurso abierto, dos meses después de la renuncia de Néstor Marcelo Lamboglia, quien dimitió a la presidencia del Ente Nacional Regulador del Gas y la Electricidad (ENRGE) a comienzos de junio.

El ejecutivo había renunciado poco menos de un mes después de haber sido designado. De hecho, Lamboglia había sido designado presidente del ENRGE por un período de cinco años, el más extenso entre los integrantes del directorio, y antes de asumir ese cargo se desempeñaba como interventor del Ente Nacional Regulador de la Electricidad (ENRE).

Su salida se dio en medio de una fuerte interna con Marcelo Nachón, vocal del ente y ex interventor del Ente Nacional Regulador del Gas (Enargas). Fuentes cercanas al organismo señalaron en ese entonces a Infobae que la renuncia respondió a “motivos estrictamente personales” y que su paso por el ente fue valorado positivamente. Tras su partida, el vicepresidente Vicente Serra quedó a cargo del organismo.

Sin embargo, ahora, el Gobierno busca un nuevo titular. El proceso de selección prevé plazos escalonados: los postulantes tendrán diez días hábiles a partir de la publicación en el Boletín Oficial para presentar sus antecedentes. Luego, el Gobierno conformará un Comité de Selección —cuyos miembros actuarán ad honorem— que dispondrá de otros diez días hábiles para evaluar las postulaciones y elaborar un listado de candidatos preseleccionados.

A ese plazo se sumarán cinco días hábiles adicionales para realizar entrevistas personales y elevar a la Secretaría de Energía una propuesta de ternas fundamentada. Con esa terna en mano, el Gobierno la remitirá al ministro de Economía para su tratamiento por el Poder Ejecutivo Nacional, conforme al Decreto N° 452/2025.

Los requisitos para postularse

Los candidatos deberán acreditar antecedentes técnicos y profesionales en la industria del gas y de la electricidad, en línea con los requisitos que el Gobierno Nacional exige para la integración del Directorio del organismo.

Según consta en el anexo que publicó la secretaría de energía para que los interesados se presenten el la búsqueda, quienes quieran participar del concurso deben ser argentinos —nativos, por opción o naturalizados—, acreditar aptitud psicofísica y no estar incursos en los impedimentos previstos en la Ley N° 25.164.

El comité evaluará cuatro dimensiones: los antecedentes técnicos y profesionales en la industria de la energía eléctrica y el gas, los antecedentes académicos vinculados al sector, la antigüedad y los cargos desempeñados, y las habilidades de gerenciamiento comprobables según los resultados obtenidos. Quedan excluidos quienes sean propietarios o tengan interés directo o indirecto en empresas del Mercado Eléctrico Mayorista, en empresas de la industria del gas natural o en sus controlantes y controladas.

La presentación debe realizarse en cuatro ejemplares idénticos en papel, todos en original y firmados en cada hoja, más una copia en soporte digital, en la sede de la Secretaría de Energía ubicada en Avenida Paseo Colón 171, piso 8°, Ciudad Autónoma de Buenos Aires, de lunes a viernes entre las 10 y las 17 horas.

El ENRGE fue creado en julio de 2025 en el marco de la Ley de Bases, con el objetivo de unificar las funciones de los anteriores reguladores del gas y la electricidad —Enargas y ENRE— bajo la órbita de la Secretaría de Energía. El organismo nació con un plazo máximo de 180 días para iniciar formalmente sus operaciones. Según fuentes del sector, el proceso de designación de directores presentó dificultades por los altos requisitos de calificación profesional exigidos para los cargos y por el congelamiento salarial en el sector público.

Visitó más de 500 clubes, escribió 16 libros y viajó por el mundo difundiendo los valores del rugby: “Soy un apasionado”

Trump puso en duda la licencia para que Ucrania produzca misiles Patriot y afirmó que Estados Unidos aún estudia esa posibilidad

Aumentos de luz y gas: oficializaron los nuevos cuadros tarifarios que regirán a partir de agosto

Natalia De la Sota dio una nueva señal de acercamiento al PJ y quiere ser parte de la propuesta en el 2027

Danilo Arboleda es nuevo refuerzo de San Lorenzo

Qué dijo Thiago Medina tras la denuncia de su prima por abuso sexual: “Me jode con esto”

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

POLITICA3 días ago

POLITICA3 días agoLa pelea con Lula y el verdadero desafío que enfrenta Milei

- ECONOMIA3 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- ECONOMIA2 días ago

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar