ECONOMIA

Fin de semana XL de poco turismo: viajaron 1,1 millones de personas y gastaron $235.000 millones

“El fin de semana largo del Día del Trabajador mostró una desaceleración en la actividad turística. Se viajó menos, con estadías más cortas (dos días en promedio) y un gasto real en baja. Predominaron las escapadas de cercanía”, destacó un relevamiento de la Confederación Argentina de la Mediana Empresa (CAME)

Ese panorama, en línea con los datos económicos que reflejan una caída bastante extendida del consumo, fue el dominante pese a que, destaca el informe de la central empresaria, se organizaron numerosos eventos en todo el país. “Traccionaron, pero que no alcanzaron para motorizar a un segmento del turismo que tiene su ecuación de ingresos más comprometida”, dice CAME.

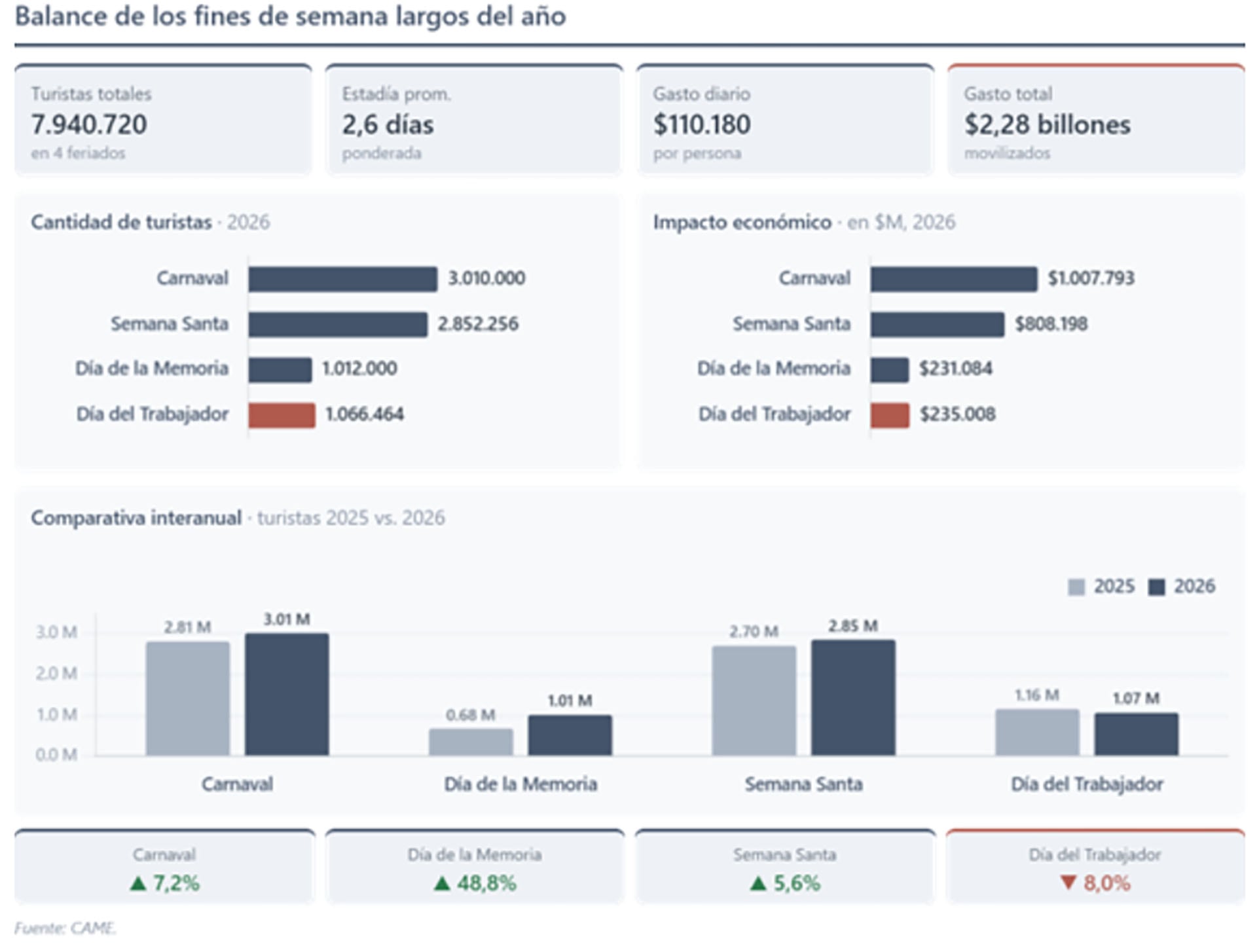

Con números más precisos, el informe señala que se trató del cuarto fin de semana largo del año, en el que se movilizaron 1.066.464 turistas en todo el país, generando un impacto económico directo de $ 235.008 millones en alimentos, bebidas, alojamiento, transporte, recreación y compras. Otro dato que refleja la flojera de bolsillo fue que el gasto se concentró en consumos básicos más que en gasto recreativo.

“En comparación con 2025, la cantidad de viajeros bajó un 8%, aunque hay que tener en cuenta que el año pasado el fin de semana tuvo cuatro días, lo que marca la incidencia de la duración del feriado en la decisión de viajar. Sin embargo, si se compara contra el mismo feriado de 2023, que al igual que éste fue de tres días (en 2024 no hubo fin de semana largo), el crecimiento de turistas que se desplazaron por el país fue del 16 por ciento”, destacó CAME.

Algunos datos que sintetizan lo acontecido son los siguientes:

- El gasto promedio diario por turista fue de $ 110.181, con una caída real del 1,6% frente al año anterior, reflejo de un consumo más contenido y selectivo por parte de los viajeros.

- La estadía promedio fue de dos noches, un 25,9% menor que en 2025 cuando el fin de semana tuvo un día más de feriado. A su vez, el gasto total real fue un 32,9% menor al del año pasado.

- La principal característica del fin de semana fue la fuerte segmentación territorial de la demanda: el movimiento no se distribuyó de manera homogénea, sino que se concentró en destinos con eventos puntuales, propuestas diferenciales o atractivos consolidados.

- Las condiciones climáticas fueron favorables en gran parte del país, especialmente en las regiones central y norte, con buen tiempo y jornadas templadas que acompañaron las actividades al aire libre y el desarrollo de eventos. En algunos destinos puntuales se registraron temperaturas más bajas, que alentaron las actividades más urbanas.

- Los destinos tradicionales concentraron buena parte del movimiento, aunque con niveles más moderados que en otros fines de semana largos. Ciudades como CABA, Mendoza, Córdoba, Bariloche y Puerto Iguazú mantuvieron su capacidad de atracción, apoyadas en su infraestructura, conectividad y oferta diversificada.

- Se destacaron destinos que traccionaron su demanda a partir de eventos específicos. Goya, con la Fiesta Nacional del Surubí; La Cumbre, con el Desafío del Río Pinto; Concordia, con el TC2000; y Yerba Buena, en Tucumán, mostraron niveles de ocupación elevados, concentrando el mayor dinamismo del fin de semana.

- Hubo mayor protagonismo de destinos intermedios que captaron movimiento a partir de agendas locales. Fueron los casos de San Antonio de Areco, Cañuelas y Baradero en la provincia de Buenos Aires o Villa Yacanto, Villa del Dique y San Lorenzo en Córdoba, impulsadas por propuestas gastronómicas, ferias y eventos culturales bien locales.

- Los destinos emergentes continuaron consolidándose como opciones de escapada, con casos como Andalgalá en Catamarca, Tolhuin en Tierra del Fuego o el corredor del Alto Neuquén, donde propuestas vinculadas a la naturaleza, la gastronomía y la identidad local permitieron sostener el flujo de visitantes.

En lo que va del año pasaron cuatro fines de semana largos, en los que viajaron 7.940.720 turistas y gastaron $ 2.282.083 millones. Frente a los mismos primeros cuatro fines de semana largos del 2025 se viajó un 8,1% más (en cantidad de turistas).

Del lado positivo se notó un fuerte movimiento aéreo. Aerolíneas Argentinas transportó más de 158.000 pasajeros en cuatro días, con una ocupación promedio del 82% y picos superiores al 90% en vuelos de cabotaje. Los mayores flujos se concentraron entre jueves y viernes, con más de 34.000 pasajeros diarios. Mendoza, Córdoba, Puerto Iguazú, Bariloche y Salta se ubicaron entre los destinos más elegidos, confirmando que el turismo interno continúa siendo el principal motor del sector, incluso en un contexto económico desafiante.

Otro datos favorables al desarrollo del sector turístico fue en la previa del fin de semana, la ciudad de San Fernando del Valle de Catamarca fue distinguida en Brasil con el máximo galardón en los Premios Iberoamericanos de Destinos Turísticos Inteligentes (DTI), en la categoría “Tecnología y Gestión de Datos”. El reconocimiento destacó el desarrollo local de herramientas digitales aplicadas al turismo, como chatbots, web oficial y soluciones interactivas, en un contexto donde el 75% de los turistas elige su destino a través de canales digitales.

El fin de semana largo fue para algunos destinos también una suerte de ensayo y anticipación de lo que puede deparar el turismo invernal. Por caso, el informe de CAME señala que los destinos de la Patagonia comenzaron a mostrar señales alentadoras para los próximos meses. Bariloche prevé un incremento cercano al 15% en la llegada de turistas brasileños para la temporada invernal, consolidando el peso del mercado internacional en destinos de nieve y anticipando una buena performance para el invierno.

ECONOMIA

Sin financiamiento adicional del FMI a la vista, en 2027 habrá que devolverle USD 7.500 millones

El pago de deuda al FMI el año que viene asciende a una cifra millonaria y es un tema que inquieta al equipo económico. En pleno año electoral, el Gobierno deberá cancelar nada menos que USD 7.500 millones con el organismo, una cifra récord desde que Argentina volvió al paraguas del Fondo hace ya más de ocho años.

Por supuesto que ambas partes saben que se trata de un compromiso por demás exigente. Pero nadie habla al menos por el momento de realizar alguna modificación al programa en curso.

“No vemos a la Argentina necesitando financiamiento adicional del Fondo. Incluso bajo escenarios adversos, veo un gobierno muy comprometido con reconstruir reservas y una estrategia integral para garantizar el acceso al financiamiento durante 2027″, aseguró ayer la número uno del FMI, Kristalina Georgieva, en la conferencia de prensa que brindó junto al ministro de Economía, Luis Caputo.

Según destacó el propio Gobierno al presentar el plan financiero que abarca el segundo semestre de 2026 y todo el 2027, al FMI habrá que cancelarle USD 4.400 millones de capital y otros USD 3.100 millones de intereses hasta fines del año próximo.

Claro que el organismo también hará desembolsos a favor de la Argentina por un total de 1.700 millones de dólares. Por lo tanto, los pagos netos que deberá realizar el Gobierno ascienden a una cifra considerable de 5.800 millones de dólares.

El “Plan A” que habían elaborado el FMI y el Gobierno al firmar el nuevo acuerdo a principios de 2025 era apuntar a un regreso de la Argentina a los mercados internacionales de crédito. De esta forma, se obtendrían sin mayores problemas los fondos suficientes para empezar a devolverle al organismo, al que se le deben arriba de los 50.000 millones de dólares.

Pero por ahora esa idea no se pudo poner en marcha y hay dudas sobre si será posible lograrlo al menos antes de las elecciones presidenciales. El riesgo país bajó, pero quedó en un nivel todavía elevado de 440 puntos básicos. Pero sobre todo la tasa de interés a diez años en Estados Unidos (que es la que toma como referencia el mercado) voló a 4,70% anual.

En este contexto el Gobierno precisa que se den dos cosas simultáneamente: bajar un escalón adicional el riesgo país (por lo menos hasta 350 puntos) y al mismo tiempo que baja el rendimiento de los bonos norteamericanos hasta alrededor de 4% anual.

De acuerdo a la presentación del plan financiero de hace tres semanas, Caputo se comprometió a que podrá cumplir con todos los compromisos financieros del año que viene, por un total de casi 25.000 millones de dólares.

Para eso, el ministro de Economía explicó que continuarán las colocaciones de deuda locales por unos 5.000 millones de dólares. Pero además, exige al Central a continuar con una fuerte compra de dólares para luego venderle al Tesoro, tal como sucedió este año.

¿Tendrá espacio el BCRA para comprar arriba de USD 10.000 millones como se propuso para este año? Una de las incógnitas es qué pasará con los niveles de dolarización del público. Es razonable esperar que la demanda de divisas para atesoramiento aumente sensiblemente a medida que se acercan las elecciones presidenciales.

En ese caso, el espacio para que el Central continúe con su ritmo de compras sería mucho menor, lo que obligaría a recalcular todo el programa y las fuentes de financiamiento.

La opción que nadie quiere mencionar por ahora es una renegociación del acuerdo para conseguir un poco más de aire en 2027, sobre todo si el mercado internacional se mantiene cerrado para el Gobierno.

Algo factible, por ejemplo, sería afrontar los vencimientos de intereses con dinero del superávit fiscal. Pero al mismo tiempo lograr nuevos desembolsos del Fondo que sirvan para enfrentar la totalidad de los pagos de capital, que suman 4.400 millones de dólares.

Siendo Estados Unidos el principal accionista del FMI no se trata de una posibilidad descabellada. Si el año pasado fue el propio Tesoro norteamericano el que salió a socorrer al Gobierno en plena corrida cambiaria, no sería ilógico pensar que en caso de una situación financiera apretada sea el propio Fondo el que brinde alivio.

Las declaraciones de Georgieva en su breve paso por Argentina dejaron en claro que el apoyo del organismo al Gobierno y al plan económico es total, en la misma línea que mantiene el gobierno norteamericano.

La provincia del Neuquén volvió a ratificar su rol al frente de la industria petrolera y de la mano del desarrollo no convencional en la formación Vaca Muerta, la provincia alcanzó durante junio de 2026 máximos históricos simultáneos en la producción de petróleo y gas natural, consolidando una tendencia que empuja os niveles de producción del país también a niveles inéditos por encima de los 900.000 barriles diarios.

Según los datos oficiales del Ministerio de Energía y Recursos Naturales de Neuquén, la extracción de petróleo alcanzó en el sexto mes del año un promedio diario de 648.114 barriles per día (bpd). Este número representa una suba del 1,86% respecto de los registros de mayo de este mismo año y un salto interanual del 30,48% en comparación con junio de 2025, en base a las cifras de la Secretaría de Energía de la Nación.

El desempeño es aún más impactante al evaluar la primera mitad del año. En el acumulado del primer semestre de 2026, la producción neuquina de crudo experimentó un incremento acumulado del 32,62% en relación con el mismo período del año anterior, impulsada por la aceleración en las etapas de fractura y la paulatina eliminación de cuellos de botella en la infraestructura de transporte.

Los bloques que impulsaron el salto

El incremento mensual en el segmento del shale oil respondió al despliegue técnico e inversor en bloques clave de la cuenca. De acuerdo con los informes sectoriales, el crecimiento intermensual estuvo encabezado por las siguientes áreas operativas:

- Bajo del Choique-La Invernada: operado por la compañía Pluspetrol, aportó el mayor volumen incremental con 11.183 barriles diarios adicionales.

- Cruz de Lorena: sumó 5.798 bpd al sistema de evacuación provincial.

- La Amarga Chica: el yacimiento en el que operan YPF y Petronas incrementó su aporte en 4.586 bpd.

- Bajada de Añelo: operado por Shell, inyectó 3.545 barriles diarios más que el mes previo.

- La Calera: el desarrollo de Pluspetrol e YPF aportó 2.680 bpd extra, reafirmando su desempeño en la ventana de líquidos.

Este dinamismo afianzó el ritmo que viene demostrando la formación de recursos no convencionales y que durante junio permitió que el 97,24% del petróleo producido en Neuquén fuera de origen shale (630.234 barriles diarios), relegando al aporte convencional a un ya rol marginal.

Máximo histórico en gas natural

El comportamiento del segmento gasífero acompañó el ritmo del crudo. En junio, la producción diaria de gas en Neuquén llegó a 118,64 millones de metros cúbicos diarios (MMm³/d), la cifra más alta registrada en la historia de la provincia para un solo mes.

El resultado marcó un crecimiento del 3,04% intermensual frente a mayo de 2026 y un aumento del 5,12% en la comparación con junio de 2025. En el balance acumulado de los primeros seis meses de 2026, el sector del gas exhibe un incremento del 6,96% interanual.

El incremento mensual en la oferta de gas estuvo traccionado por la respuesta a la mayor demanda invernal y por incrementos de volumen en las siguientes áreas:

- La Calera, operado por Pluspetrol en sociedad con YPF (+1,00 MMm³/d).

- Sierra Chata, operada por Pampa Energía (+0,99 MMm³/d).

- Aguada Pichana Oeste (APO), bajo la operación de Pan American Energy (+0,95 MMm³/d).

- Bajo del Choique-La Invernada, operado por Pluspetrol (+0,63 MMm³/d).

- Loma La Lata – Sierra Barrosa, bloque histórico operado por YPF (+0,55 MMm³/d).

- Bajada de Añelo, operado por Shell en sociedad con YPF (+0,52 MMm³/d).

Del volumen total de gas extraído en la provincia, la producción no convencional representó el 91,38% (108,42 MMm³/d), destacándose el papel dominante del shale gas, que explicó por sí solo el 82,35% del total provincial. Los datos oficiales incluyeron además estimaciones del volumen producido en las áreas administradas por Bentia Energy.

Un contexto nacional de expansión

Los récords provinciales de Neuquén se enmarcan en un momento bisagra para el sector energético argentino en su conjunto. La producción nacional total de petróleo superó recientemente la barrera de los 903.000 barriles diarios, una performance que encamina al sector a lograr el primer millón de barriles hacia 2027 con el impulso de las obras del Vaca Muerta Oil Sur (VMOS)

Este salto de escala responde a las inversiones sostenidas de la industria, las regulaciones orientadas a incentivar proyectos de gran envergadura como el Régimen de Incentivo a las Grandes Inversiones – RIGI y la simplificación de marcos normativos para las exportaciones hidrocarburíferas.

En paralelo, la ampliación de la capacidad de evacuación troncal con las ampliaciones de Oldelval que da las garantías de transporte para absorber los volúmenes que ofrece el subsuelo neuquino.

Con una participación que supera el 90% en la matriz provincial, el crudo de Vaca Muerta fue en los últimos meses el principal producto de exportación, incluso por encima de los productos del campo, y aportó en el primer semestre un superávit de la balanza energética de unos u$s6.000 millones

Un impulso a la exportación

Para acompañar este récord de producción, el Gobierno Nacional implementó días atrás un nuevo procedimiento orientado a simplificar la exportación de hidrocarburos líquidos y sus derivados. La medida busca asegurar mayor competitividad a la energía mediante la reducción de la burocracia, la agilización de las operaciones comerciales y el fortalecimiento del desarrollo del sector en su conjunto.

El nuevo paradigma implica pasar de un esquema tradicional centrado en el control previo y las demandas administrativas a un modelo de la libre exportación, donde la intervención del Estado queda relegada únicamente a situaciones excepcionales.

Entre las modificaciones más sustanciales destaca la eliminación de la obligación de realizar una oferta previa en el mercado interno, permitiendo a los productores pactar compromisos de ventas externas con mayor dinamismo y previsibilidad.

En términos operativos, el nuevo mecanismo establece un sistema de exportación por declaración jurada y dispone la creación del Registro Único de Operaciones de Exportación con la unificación de todos los trámites correspondientes. Además, la normativa fija un plazo de hasta 30 días para que la autoridad reguladora formule objeciones, otorgando un marco de certeza jurídica más claro tanto a las empresas operadoras como a los compradores internacionales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vaca muerta,petroleo,gas

ECONOMIA

Viaje al centro de Vaca Muerta: Georgieva visitará un pozo clave con Caputo y se reunirá con el presidente de YPF

La titular del Fondo Monetario Internacional (FMI), Kristalina Georgieva, llegó a la Argentina por invitación del presidente Javier Milei y tras mantener los encuentros protocolares, este martes viajará junto con el ministro de Economía, Luis Caputo, a Vaca Muerta, para ver con sus propios ojos el desarrollo del sector energético con el que se generarán exportaciones por entre USD 11.000 millones y USD 15.000 millones al año.

La visita incluye una recorrida por el yacimiento Loma Campana, ubicado en la provincia de Neuquén. Allí los recibirá el presidente de YPF, Horacio Marín. El interés del FMI por el desarrollo energético argentino se reflejó en las declaraciones de Georgieva durante la conferencia de prensa del lunes, donde destacó que la industria petrolera lidera el crecimiento económico del país y subrayó la importancia de sostener ese impulso.

Ante la consulta de Infobae a fuentes oficiales de la provincia de Neuquén afirmaron que “seguramente” haya una recepción institucional, pero no pudieron dar precisiones sobre si el gobernador, Rolando “Rolo” Figueroa, estará presente.

El viaje a Neuquén representa una oportunidad para que Georgieva observe de primera mano el avance de los proyectos en Vaca Muerta. El desarrollo de este yacimiento se considera estratégico por su capacidad para generar divisas, atraer inversiones y posicionar a la Argentina en el mercado internacional de hidrocarburos. La presencia del presidente de YPF, Marín, refuerza el interés institucional por mostrar resultados concretos y dialogar sobre perspectivas de crecimiento y exportación. También se espera que Georgieva mantenga conversaciones con los sindicatos del sector en la provincia.

El presidente Javier Milei no formará parte del viaje a Loma Campana, ya que se trasladará a Perú para asistir a la jura de Keiko Fujimori como presidenta. No hay programado ningún encuentro adicional con Georgieva más allá del que mantuvieron el lunes. Según la agenda oficial, la titular del FMI dejará la Argentina el miércoles a primera hora y volará a Uruguay.

Pese al potencial del sector energético, el FMI insiste en que la clave para la próxima etapa es que ese impacto positivo alcance a ramas productivas como la construcción y los servicios. “Este era el tema principal de debate, tenemos un fuerte desempeño en petróleo, gas y minería, y ese desempeño fuerte está arraigado en la mejora en la confianza de la economía argentina. Es más difícil, quizás, elevar la economía en sectores como la construcción, los servicios y la logística y por ende, el foco del Gobierno en términos de reformas y de respaldo dentro de la capacidad limitada del Gobierno debe dirigirse allí”, sostuvo en la conferencia de prensa que compartió con Caputo.

Para ello, Georgieva remarcó la necesidad de crear mejores condiciones financieras para quienes buscan préstamos, con el objetivo de aprovechar los recursos financieros disponibles en los bancos argentinos. En ese sentido, advirtió: “Algunos bancos han acumulado préstamos en mora y hay que gestionarlos”. También sostuvo que se debe fomentar el desarrollo del mercado de capitales, mencionando instrumentos como las “respaldadas”, que pueden ayudar a dinamizar la construcción y permitir una mayor participación de los consumidores.

El FMI puso especial atención en los sectores que no repuntan: la construcción, los servicios, la logística y las pequeñas y medianas empresas (pymes). Según Georgieva, estas últimas son un preocupación para ella porque son que las que crean la mayor cantidad de puestos de trabajo en la Argentina y su recuperación es prioritaria para extender el crecimiento más allá del núcleo energético y minero.

Durante la conferencia de prensa, Georgieva aclaró que los principales riesgos para el país no radican en el plano político de cara a 2027, ni en la capacidad de pago del gobierno actual. Señaló que el Banco Central de la República Argentina (BCRA) está comprando reservas y que la situación fiscal muestra señales de solidez. La preocupación del FMI se concentra en el bajo dinamismo de ciertos sectores y en cómo transformar el buen desempeño de la energía y la minería en una mejora para toda la economía.

El seguimiento del FMI sobre el programa argentino se mantiene firme. Georgieva subrayó que el Gobierno debe concentrar esfuerzos en facilitar el acceso al crédito y en modernizar el sistema financiero para potenciar la recuperación de las pymes y las actividades que generan empleo. El objetivo de Fondo es lograr que el crecimiento de la industria energética se convierta en motor para el resto de la economía.

Las declaraciones de la jefa del FMI durante su estadía en Buenos Aires y la visita a Vaca Muerta marcan la agenda de los próximos meses. El FMI seguirá de cerca la evolución de los sectores productivos y el impacto de las reformas en el acceso al crédito, la modernización financiera y el desarrollo logístico. El desafío central para el Gobierno será transformar el buen desempeño del sector energético en una recuperación sostenida para el conjunto de la economía nacional.

‘Shame on you’: Sherrill knew voter-roll bombshell was coming when she called Trump a liar, DOJ official says

Sin financiamiento adicional del FMI a la vista, en 2027 habrá que devolverle USD 7.500 millones

El Gobierno envió al Senado nuevos pliegos para cubrir cargos de jueces, fiscales y defensores

Defensa y Justicia vs. Deportivo Riestra: formaciones, hora y dónde ver por tv

Zelensky se reúne con Trump en Washington para reforzar el apoyo de Estados Unidos frente a Rusia en plena escalada militar

La AGN detectó graves irregularidades en el Plan Nacional de Vivienda durante las gestiones de Macri y Fernández

Vocero de Milei dijo que un dólar a $1.800 es «posible» y la City alerta por fin de la paz cambiaria

Polémica por el proyecto que busca desregular los planes de ahorro de autos 0 km: qué podría cambiar

Convivencia pacífica o tensión administrada: el PRO define cómo pararse frente al gobierno de Milei rumbo a 2027

Panorama internacional: Brasil, una batalla electoral no solo de los brasileños

POLITICA20 horas ago

POLITICA20 horas agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- POLITICA2 días ago

Cuentapropismo emocional en lo profundo del conurbano

- SOCIEDAD1 día ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate