ECONOMIA

Gigante de los electrodomésticos cierra más sucursales y apaga su presencia en el interior

La caída que muestra el poder adquisitivo, en combinación con el incremento que evidencian las compras online y el ingreso de productos importados, sigue multiplicando la baja de persianas en las cadenas de retail. Derivado del duro contexto comercial, los planes de ajuste, los concursos de acreedores y, en casos extremos, las quiebras, se multiplican en un sector que siempre pesó fuerte en términos de la generación de empleo y la venta de industria nacional. Frávega y Garbarino, por mencionar dos nombres, se ubican entre las firmas que más se han visto golpeadas por el actual contexto comercial. El menor rendimiento comercial también ha hecho de la cadena Pardo, que supo tener casi 75 sucursales en todo el país, otra de las compañías que hoy transitan un momento operativo por demás delicado.

Así, y como expuso iProfesional recientemente, sólo en Córdoba y en apenas días la firma bajó las persianas en Río Cuarto y General Deheza, y ya el año pasado aplicó ajustes en algunos de sus locales en la provincia de Buenos Aires.

Pardo cerró sucursal en Río Negro

A esa decisión Pardo le sumó, durante la última semana de abril, el cierre de su punto de ventas en Rafaela, en la provincia de Santa Fe. Ya en estos días, el retail cerró una de sus sucursales más grandes en Cipolletti, en la provincia de Río Negro.

En ese ciudad, José Luis Bunter, vicepresidente de la Confederación Federal Pyme de Argentina y referente de la Cámara de Comercio local, detalló que la compañía bajó sus persianas por efecto de factores como «la caída de las ventas, el costo de los alquileres y los gastos de funcionamiento, ligados a impuestos, sueldos e insumos».

De acuerdo a medios locales, «la sorpresiva despedida de un coloso del rubro, a solo 2 años y 9 meses de su desembarco en la ciudad, se da en un contexto de crisis en el que muchos comercios cierran debido a la delicada situación financiera».

«Las empresas que han dado créditos, como sería el caso de Pardo, también sufren endeudamiento por morosidad del crédito«, sostuvo Bunter.

Por el lado de la seccional en Cipolletti del Sindicato de Empleados de Comercio, su secretario general, Juan Morrinson, declaró: «Nos enteramos que cerró de repente, fuimos al lugar a corroborarlo, luego a la secretaría de Trabajo, que lo certifica, deja la notificación en el local donde no había nadie y luego la mandó a Neuquén. Ahora nos va a decir la secretaría de Trabajo, los pasos a seguir. Nosotros pedimos una audiencia y por ahora, nada».

«Hace 2 semanas que está cerrado. Lo raro es que no vino ningún trabajador a plantearnos nada, suponemos que los han reubicados en otras sucursales», añadió.

Fuentes del ámbito del retail señalan que de 74 sucursales que operaba hasta hace poco, la cadena Pardo ahora mantiene poco más de 60 puntos de venta en funcionamiento.

El retail, afectado por el contexto económico

Hoy por hoy, el modelo tradicional de venta física en el retail muestra signos evidentes de agotamiento. El punto de partida de la crisis es la fuerte caída de la demanda.

En un escenario de pérdida sostenida del poder adquisitivo, los electrodomésticos —bienes durables por definición— se convierten en uno de los primeros gastos que los hogares postergan.

A la espera de los últimos datos, el sector viene de sufrir una caída del 18,6% interanual en las ventas en el último trimestre de 2025, con retrocesos generalizados en todas las categorías, desde línea blanca hasta pequeños electrodomésticos y tecnología.

Pero lo más llamativo del fenómeno es que el desplome del consumo se da incluso en un contexto de baja de precios relativos. A contramano de lo que ocurre en la mayoría de los rubros de la economía argentina, los electrodomésticos mostraron una caída promedio del 6,6%, mientras la inflación general superó el 30 por ciento.

El dato refleja un cambio profundo: el problema dejó de ser el precio y pasó a ser el ingreso disponible. En otras palabras, aunque los productos sean relativamente más baratos, los consumidores no tienen margen para financiar compras de ese tipo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pardo,retail,electrodomésticos,cierre,empleo,cadena

ECONOMIA

Presupuesto 2027: el plan financiero abrió proyecciones distintas entre las consultoras del mercado y el Gobierno

Esta semana, el ministro de Economía, Luis Caputo, presentó el programa financiero del Tesoro hasta 2027, que era el principal interrogante que tenían los analistas respecto al año electoral. Si bien lo más importante ya está, ahora lo que se espera es la presentación del Presupuesto para 2027 que será el 15 de septiembre, y sobre lo que los privados ya tienen estimaciones diferentes. Mientras tanto, el Gobierno prepara a su vez un proyecto de ley de “shutdown” (apagón del estado).

El Gobierno ya difundió su escenario base para 2027, fundado en la consolidación de la estabilidad macroeconómica y una marcada baja de la inflación. Según el documento oficial de avance presupuestario, el Producto Bruto Interno (PBI) crecerá por el impulso de la inversión, el consumo privado y los aportes del sector externo. Pero en paralelo, en los últimos días se conoció que la administración de Javier Milei va a enviar al Congreso un proyecto de ley de “shutdown”, que busca replicar el sistema estadounidense y limitar el gasto público al nivel presupuestado.

El equipo económico prevé “una desaceleración significativa de la inflación” durante 2027, lo que fortalecería la recuperación del ingreso real de los hogares y mejoraría las condiciones para el consumo y la inversión. Además, el informe oficial proyecta mejoras en empleo, reducción de la pobreza y una distribución más equitativa del ingreso, según la evolución prevista del coeficiente de Gini.

El equipo económico prevé “una desaceleración significativa de la inflación” durante 2027, lo que fortalecería la recuperación del ingreso real de los hogares y mejoraría las condiciones para el consumo y la inversión

Si bien no se conocen los datos, ya hay diferencias porque las consultoras privadas plantearon un escenario diferente a través del último Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina (BCRA).

Según el REM de junio, la inflación interanual prevista para diciembre de 2027 se sitúa en 20%, mientras que para diciembre de 2028 la proyección baja a 14,2%. El consenso de los analistas privados espera que la suba de los precios al consumidor promedie menos de 2% a partir del segundo semestre de 2026, pero mantiene una perspectiva más cauta que la oficial sobre la velocidad de la desinflación.

El martes 14, el Instituto Nacional de Estadística y Censos (Indec) va a dar a conocer el dato de inflación de junio sobre el que hay expectativa de que perfore el 2%. Sobre todo luego de que en la Ciudad de Buenos Aires (CABA) se ubicara en 1,8% (una desaceleración de 0,3 puntos porcentuales (pp) respecto a mayo). A diferencia de otras oportunidades, el ministro Caputo no quiso dar a conocer sus evaluaciones respecto al dato, solo sostuvo que las consultoras la ubican entre 1,8% y 1,9% y que “la gente tiene que estar tranquila que la inflación va a seguir a la baja”.

La gente tiene que estar tranquila que la inflación va a seguir a la baja (Caputo)

Respecto al tipo de cambio, el Gobierno plantea un sendero de apreciación gradual del peso, asociado a una mejora de las exportaciones y la actividad. Sin embargo, el último REM muestra que la mediana de los pronósticos privados -el valor que divide en dos las respuestas de los consultados-ubica la cotización esperada del dólar mayorista en $1.805 para diciembre de 2027, frente a $1.673 previstos para el cierre de 2026. Estas expectativas reflejan una devaluación contenida, pero subrayan un ritmo distinto al supuesto por el oficialismo.

En términos de crecimiento económico, la diferencia también se manifiesta. El Gobierno sostiene que la economía crecerá de manera sostenida entre 2027 y 2029 por una mejora de la inversión y el consumo privado, junto al aporte del sector externo. Por su parte, el REM estima una variación anual promedio del PBI de 3% tanto para 2026 como para 2027 y 2028, aunque la interpretación de los privados sobre el dinamismo de la actividad y los motores de la recuperación es menos optimista que la oficial.

El mercado laboral constituye otro eje de contraste. El informe oficial describe una reducción de la tasa de desempleo y un avance en la creación de empleo, mientras las consultoras privadas prevén una tasa de desocupación de 7,4% para el último trimestre de 2027, apenas menor al 7,5% estimado para finales de 2026. La mejora proyectada por el sector privado es más gradual que la del Gobierno.

El informe oficial describe una reducción de la tasa de desempleo y un avance en la creación de empleo, mientras las consultoras privadas prevén una tasa de desocupación apenas menor al 7,5 por ciento

En el plano fiscal, el oficialismo proyecta un leve aumento real de los recursos tributarios y de la seguridad social, acompañado de políticas para devolver recursos al sector privado, mejorar la competitividad y sostener la apertura económica.

Las consultoras privadas observan con cautela el cumplimiento de estas metas, en un contexto donde el financiamiento externo y la sostenibilidad de la deuda concentran la atención de analistas y actores del mercado.

El programa financiero presentado por Luis Caputo se convirtió en el eje de análisis para los economistas privados. Ricardo Delgado, presidente de la consultora Analytica, sostuvo: “Lo más importante, el Presupuesto del año que viene, es ver cómo está armado el programa financiero, qué tipo de autorizaciones de emisiones de deuda, por qué montos. Las variables macro, como siempre, son en general desactualizadas. Siempre hay un debate acerca de si la tasa de inflación, el crecimiento, pero lo relevante son las cuestiones bien concretas de financiamiento para el año electoral”.

Y si bien los analistas festejaron que el ministro Caputo presentó el programa financiero hasta el 2027, tienen duda sobre algunas de las alternativas que identificó para cubrir los vencimientos en dólares, sobre todo respecto a las compras que pretende hacer el Tesoro al Banco Central -por las implicancias en la meta de acumulación de reservas- como también de las colocaciones en el mercado de capitales local.

En paralelo con la discusión presupuestaria, el Gobierno trabaja en la incorporación del “shutdown” como mecanismo de control del gasto estatal. La iniciativa busca restringir la capacidad del Estado para ejecutar gastos por encima de lo autorizado, replicando la lógica vigente en Estados Unidos.

El presidente Milei, junto a Caputo, Federico Sturzenegger y Santiago Bausili, avanzó con los detalles de este esquema en una reunión en Olivos. “Estamos trabajando también en el armado del shutdown del Poder Ejecutivo, en realidad de la política. O sea, cuando te agotás el presupuesto, no se puede gastar más y se apaga el Estado”, explicó Milei en el canal Neura.

ricardo delgado

En momentos en que cambiar un celular o renovar una notebook implica una inversión que puede superar fácilmente el millón de pesos, cada vez más argentinos buscan alternativas para pagar menos sin resignar calidad. En ese escenario, en el que son varios los lugares donde se puede comprar con descuentos, los outlets de tecnología ganan protagonismo al ofrecer equipos nuevos de fin de línea, productos de exhibición, open box y reacondicionados certificados con descuentos que, según el modelo, pueden alcanzar el 60%.

La principal diferencia con el mercado informal es que estos comercios venden productos con garantía, factura y servicio técnico, lo que brinda mayor seguridad al comprador. En muchos casos, además, ofrecen financiación en cuotas y promociones bancarias.

Los especialistas recomiendan verificar siempre si el equipo es nuevo, de caja abierta (open box) o reacondicionado. También es importante consultar el estado de la batería, los accesorios incluidos y el plazo de la garantía, que idealmente debería ser de entre seis y doce meses.

Los principales outlets de tecnología

Uno de los casos más conocidos es Ferbi, el outlet del grupo Mirgor, especializado en celulares Samsung reacondicionados. Funciona en Herrera 1841, Barracas (CABA) y comercializa equipos con garantía oficial y descuentos que pueden llegar al 60% respecto del precio original.

Otra alternativa es Bidcom, con showroom en Caldas 1551, Chacarita (CABA), donde es posible conseguir notebooks, computadoras, celulares y accesorios con importantes rebajas. En la misma dirección funciona Gadnic, que también ofrece productos tecnológicos y de electrónica con promociones permanentes.

Para quienes buscan notebooks o computadoras, Outlet IT, ubicado en Galerías Jardín (Florida 537, Local 383, Microcentro), reúne equipos Lenovo, HP, Dell y Asus, además de accesorios y componentes de informática.

Otra opción es Outlet Computación, en Arias 3100, Saavedra, especializado en notebooks, PC armadas y componentes.

En tanto, BigOutlet, sobre Av. Rivadavia 11099, Liniers, comercializa celulares, notebooks, televisores y pequeños electrodomésticos con precios promocionales.

Las grandes cadenas también participan de este segmento. Frávega dispone de una sección Outlet tanto online como en algunas sucursales, entre ellas la de Av. Sáenz 997, Nueva Pompeya, donde suelen aparecer notebooks, celulares y televisores de fin de línea o de exhibición.

Cuánto cuestan hoy

El relevamiento de precios muestra diferencias importantes respecto de los equipos nuevos.Entre las ofertas pueden encontrarse:

- Notebooks básicas desde $320.000.

- Modelos Lenovo outlet desde $415.000.

- Lenovo IdeaPad con 8 GB de memoria desde $736.000.

- Notebooks HP Ryzen 5 desde $1.400.000 aproximadamente.

- Celulares Samsung Galaxy reacondicionados con descuentos de entre 25% y 60%, según el modelo y el estado del equipo.

En muchos casos, un equipo premium reacondicionado cuesta prácticamente lo mismo que un celular nuevo de gama media.

Qué revisar antes de comprar

Los especialistas recomiendan prestar atención a cinco aspectos fundamentales:

Que el vendedor informe claramente si el producto es nuevo, open box o reacondicionado, que incluya garantía escrita, revisar el estado de la batería en celulares y notebooks, confirmar que entregue cargador y accesorios originales y consultar la política de cambios y devoluciones.

Un punto muy interesante para aclarar es que el crecimiento de este mercado también generó la aparición de publicaciones fraudulentas en redes sociales y plataformas de compraventa, donde abundan equipos ofrecidos a precios llamativamente bajos. Los expertos aconsejan desconfiar de vendedores sin domicilio comercial, evitar transferencias anticipadas y priorizar comercios reconocidos que entreguen factura y garantía.

Además, representantes del sector advierten sobre el aumento del ingreso de celulares por canales no oficiales. Estos equipos suelen carecer de garantía local y, en algunos casos, pueden presentar inconvenientes de homologación o servicio técnico.

Para quienes necesitan cambiar el celular, comprar una notebook para estudiar o trabajar, o renovar la computadora de la casa, los outlets tecnológicos aparecen como una de las mejores opciones para reducir el gasto.

Con descuentos que pueden llegar al 60%, garantía y financiación, este canal dejó de ser un nicho para convertirse en una alternativa cada vez más elegida por consumidores que buscan tecnología de primeras marcas al menor precio posible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,oulet,ceuluar,pc.notebook

ECONOMIA

Se demora el arranque de un motor clave de la economía y complica la recuperación del consumo

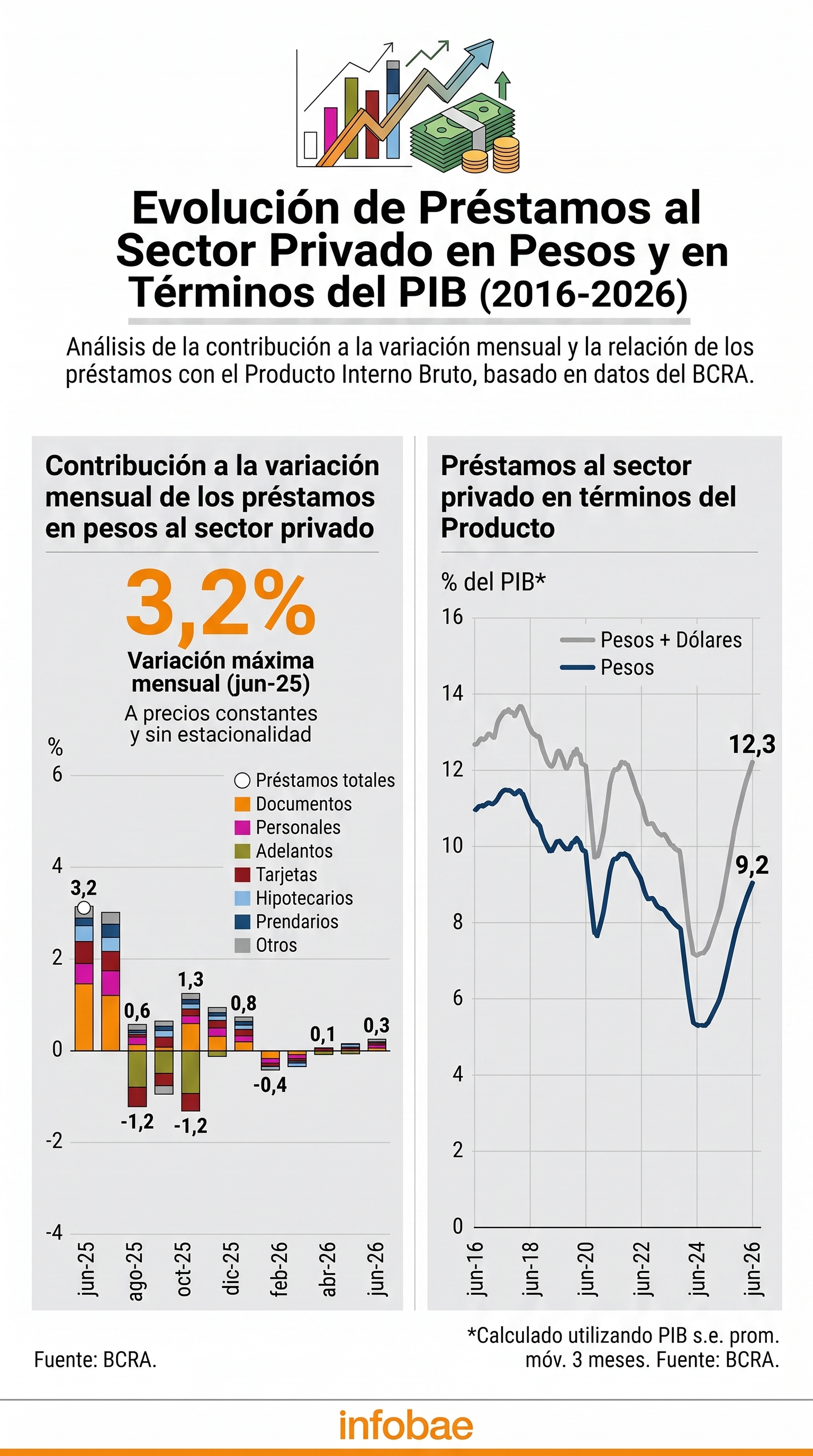

El crédito en pesos al sector privado mostró un comportamiento errático en los últimos meses y ese freno condiciona la posibilidad de un repunte sostenido de la economía y del consumo de las familias. En un contexto de morosidad en niveles récord, las consultoras proyectan un tenue crecimiento del financiamiento en moneda local para el segundo semestre del año.

La caída en la demanda y la oferta de préstamos reflejó, desde mediados de 2025 hasta la actualidad, el impacto simultáneo de la aceleración inflacionaria, la pérdida de poder adquisitivo de los salarios y la suba de las tasas de interés, tanto para individuos como para empresas.

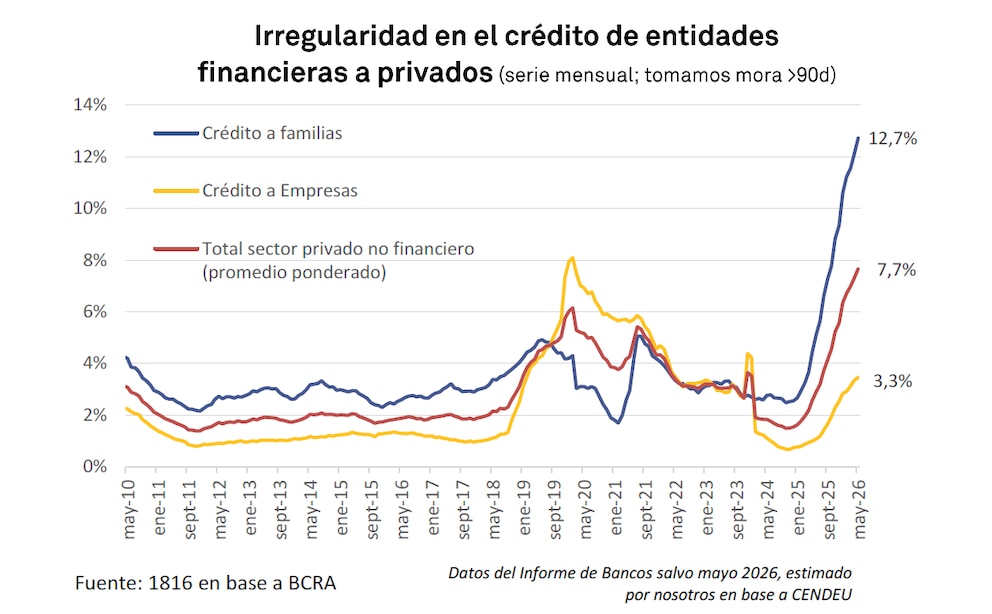

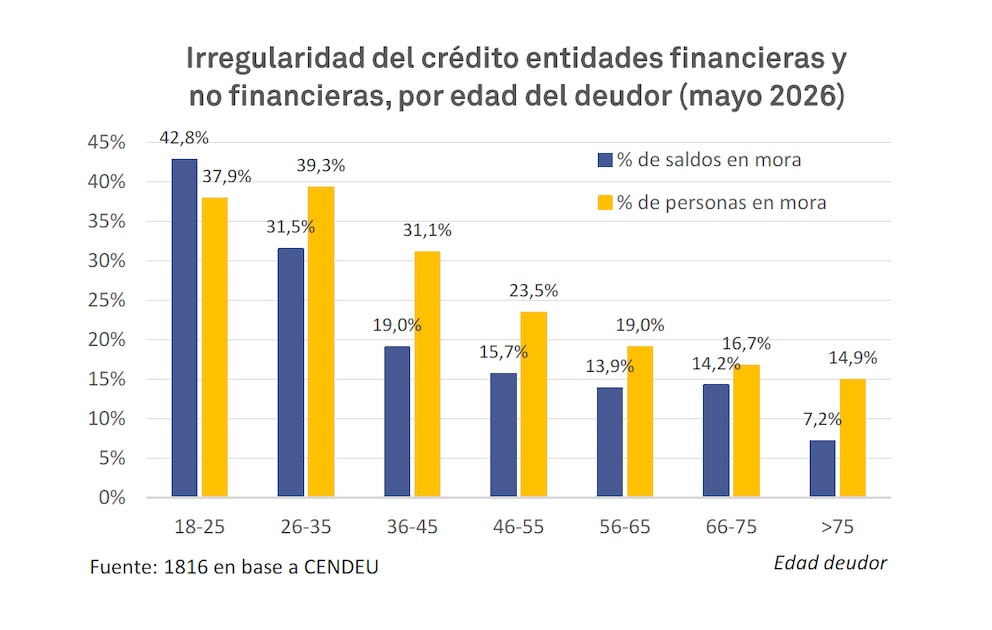

La mora bancaria se multiplicó casi por cuatro en el último año y el 12,7% de los créditos tomados por las familias se encontraba en situación irregular para fines de mayo, último dato oficial disponible. La situación se complejiza por el deterioro de la capacidad de pago de los hogares, que limita la fuerza de cualquier recuperación y profundiza un círculo vicioso que restringe el acceso a financiarse.

La situación se complejiza por el deterioro de la capacidad de pago de los hogares

A partir de junio de 2025, el costo del dinero para los particulares subió en paralelo a la inflación que, aunque comenzó a moderarse en el segundo trimestre de 2026, todavía erosiona los presupuestos familiares. Los bancos se muestran cautos a la hora de otorgar nuevos créditos, frente al aumento de los incumplimientos.

El resultado de este proceso es la caída sostenida en los principales indicadores de crédito al consumo: tanto los préstamos personales como las líneas de tarjetas registran caídas interanuales y una contracción acumulada en los últimos ocho meses. Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones, lo que restringe aún más el acceso al financiamiento para las familias.

La elevada morosidad, que alcanzó en mayo su nivel más alto en casi 25 años, obliga a los bancos a mantener tasas activas elevadas para compensar el mayor riesgo de incobrabilidad. Este escenario refuerza la tendencia contractiva del crédito al consumo y dificulta la salida del estancamiento, incluso en un contexto donde el Banco Central de la República Argentina (BCRA) registra mejora en la liquidez y baja de la tasa de inflación esperada.

Según Invecq Consultores, la fuerte expansión del crédito entre comienzos de 2024 y mediados de 2025 resultó clave para explicar el rebote económico, especialmente en los sectores ligados al consumo interno. Ese ciclo se interrumpió abruptamente a partir del desarme de las LEFI y la tensión preelectoral de julio de 2025, que incrementó la volatilidad de las tasas de interés y, junto con el endurecimiento de los encajes, impulsó un salto en las tasas activas. El crédito pasó de crecer a un ritmo del 6% mensual en términos reales a quedar prácticamente estancado, alternando meses de leve crecimiento con otros de contracción.

Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones

Según ese análisis, el proceso de normalización de encajes encarado por el BCRA entre febrero y abril de 2026 ayudó a reducir la volatilidad y permitió que algunas tasas pasivas bajaran del 50% al 20% de tasa nominal anual (TNA). Sin embargo, las tasas activas en préstamos personales y tarjetas de crédito -que representan cerca de la mitad del stock de crédito en pesos- permanecen en torno al 65% y 85% (TNA), respectivamente, frente a una inflación esperada inferior al 30% interanual.

Este aumento del spread entre tasas pasivas y activas responde, principalmente, al fuerte salto de la morosidad. “En bancos, la mora pasó de 2,7% en enero de 2025 a 12,1% en abril de 2026 según el BCRA; en mayo volvió a subir levemente”, detalló la consultora.

Un informe de Qualy muestra que el financiamiento bancario total a las familias se ubicó en $43,1 billones al cierre de junio, reflejando una caída mensual del 1,9% y un retroceso interanual del 4,4 por ciento. Al comparar el desempeño actual con agosto de 2025, el ajuste en el crédito al consumo alcanza el 8,8%, con una baja más pronunciada en tarjetas de crédito (11%) y en préstamos personales (6,2 por ciento).

Según esta consultora, “esta persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos y erosión en la capacidad de repago”.

Además, la firma advierte que la restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras, lo que acelera el incumplimiento de pagos y dispara la morosidad por encima de los registros observados en años previos.

La restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras (Qualy)

Un informe de Economic GPS de PWC resalta que “la mora en la cartera de préstamos al sector privado alcanzó un pico en el primer cuatrimestre de 2026”. Bajo esta perspectiva, una vez tocado el máximo, la convergencia al promedio de largo plazo (2,7%) puede demorar entre siete y doce meses.

Mientras tanto, los bancos mantienen criterios restrictivos de otorgamiento que limitan la expansión crediticia en el corto plazo. En junio, el stock de préstamos en pesos y dólares al sector privado se ubicó en el 12,3% del Producto Bruto Interno (PBI). El dinamismo, según PWC, se concentra en el segmento en moneda extranjera, mientras que el desafío sigue siendo que el de pesos logre acoplarse a esa tendencia.

First Capital Group reveló que en junio el crédito en pesos al sector privado volvió a crecer en términos reales tras cinco meses de retroceso, impulsado por operaciones comerciales. Según Guillermo Barbero, socio de la consultora, “luego de cinco meses de retroceso, por fin alcanzamos un mes con variación positiva en términos reales; si bien el incremento anual es modesto, se produce al sexto mes un cambio en la tendencia. Nuevamente fueron las operaciones comerciales las que superaron la barrera de la inflación y compensaron el magro desempeño de las carteras asociadas con los particulares”.

El saldo de préstamos personales ascendió a $21,2 billones, con un alza nominal del 0,9% mensual y del 30% anual. Sin embargo, el ajuste por inflación arroja una baja del 1% en el mes y del 2,9% anual, acumulando nueve meses consecutivos de retroceso real. “El nivel de tasas es todavía muy alto en relación a la inflación esperada, esto pone freno a la demanda de nuevas operaciones. Por otra parte, la irregularidad de la cartera ha restringido mucho la oferta por parte de las entidades financieras; en la actualidad se encuentran más abocadas a recuperar los ratios de mora antes de avanzar comercialmente”, explicó Barbero.

Los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo (PWC)

El contexto salarial podría modificar parcialmente el escenario en el segundo semestre. Según PWC, “los salarios nominales se negocian con referencia a la inflación pasada. En un contexto donde la inflación desacelera, los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo”. Si ese proceso se sostiene, existe la expectativa de que aumente la demanda de pesos y, con ella, la de financiamiento, lo que aliviaría las tensiones sobre la deuda de corto plazo y favorecería la estabilidad del sistema.

En el Informe de Estabilidad Financiera del Banco Central, se proyecta que la intermediación financiera en pesos retomará su senda de crecimiento en los próximos meses, acompañada por una mejora en la actividad económica y baja en las expectativas de inflación.

Invecq advierte que, aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno, aun si el crédito inicia una recuperación gradual.

Aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno (Invecq)

La evolución de la morosidad, el repunte del salario real y la respuesta de las entidades bancarias seguirán siendo determinantes para definir el margen de recuperación del financiamiento al sector privado y su potencial para impulsar la economía en la segunda mitad del año.

En este escenario, el acceso al crédito seguirá condicionado por la capacidad de pago de los hogares y la estabilidad de los ingresos.

pesos argentinos,efectivo,transacción,economía,dinero,Argentina,intercambio,billetes,pago,finanzas

Intel expert says Singham network is more than a nonprofit scandal—it’s a security threat

El oficialismo no reúne los votos para eliminar las PASO y los aliados se alejan de las colectoras

Crecen las dudas y resistencias por el sistema de colectoras que impulsa el Gobierno

Mundial 2026: Salió el «Muchachos» versión española con mención a Iniesta y Yamal

Presupuesto 2027: el plan financiero abrió proyecciones distintas entre las consultoras del mercado y el Gobierno

Misiones: el gobernador Passalacqua formalizó el quiebre con el caudillo Rovira y ya tiene sello propio para buscar la reelección

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

Inédito: la billetera de una petrolera rinde más que usar Mercado Pago o invertir en plazo fijo

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoEl Gobierno asegura que un buque de guerra británico navegó por aguas argentinas sin permiso y evalúa presentar un reclamo diplomático

- POLITICA3 días ago

Mauricio Macri se reunió con Angela Merkel en Davos

- ECONOMIA3 días ago

El Gobierno adjudicó inversión millonaria para frenar los cortes de luz con megabaterías