ECONOMIA

Inflación de abril: cuáles fueron las claves detrás de la primera desaceleración en casi un año

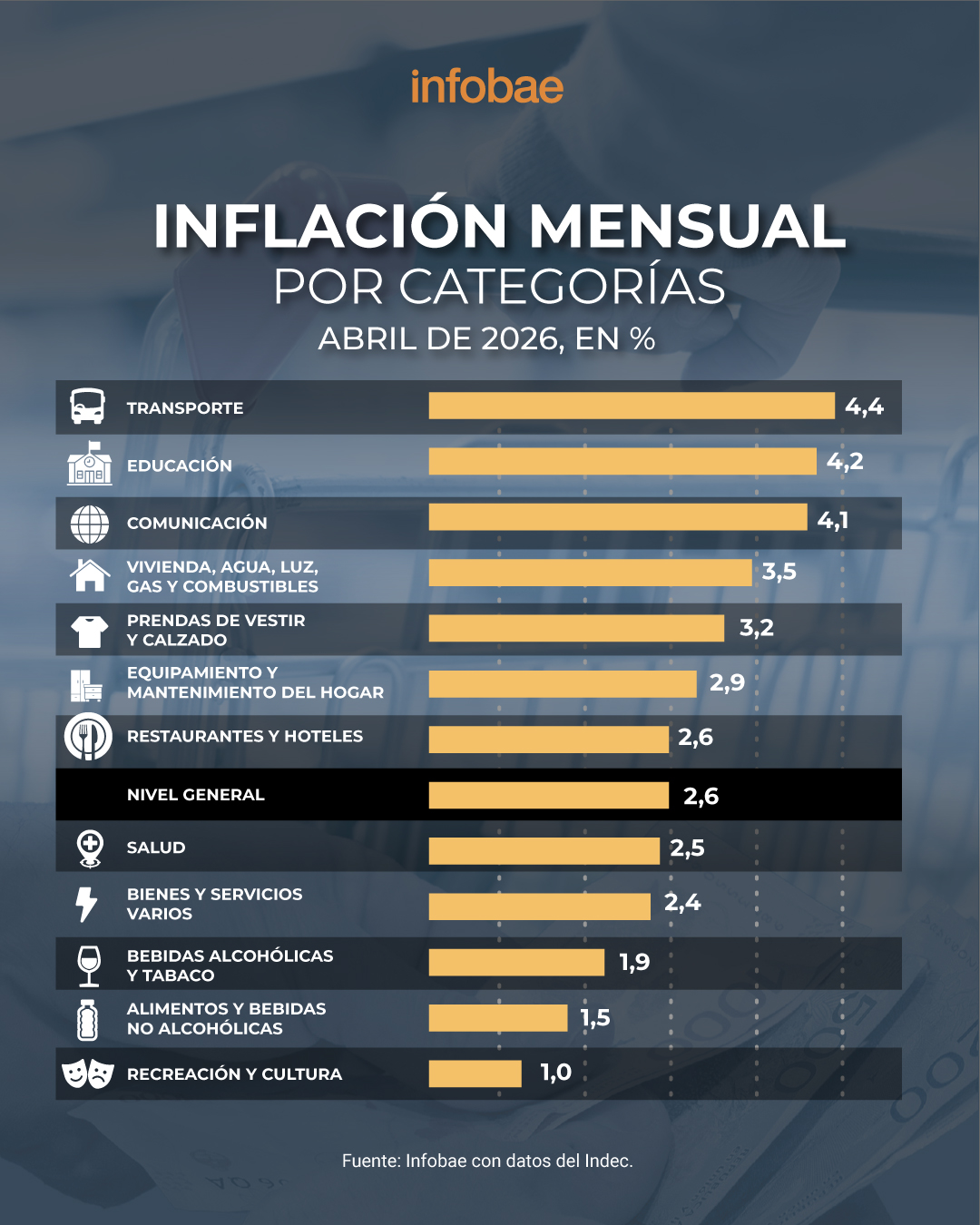

La inflación de abril alcanzó el 2,6%, de acuerdo con el Instituto Nacional de Estadística y Censos (Indec), lo que representó una desaceleración de 0,8 puntos porcentuales frente al 3,4% de marzo. Según los analistas, esta moderación se debe en parte al desempeño de Alimentos y bebidas no alcohólicas, especialmente por la evolución de los precios de la carne, y a una menor incidencia de factores estacionales que habían tenido mayor peso en marzo, como el inicio del ciclo lectivo.

El informe oficial reflejó que el aumento mensual del índice general estuvo acompañado por diferencias significativas entre los sectores. Según el Indec, Alimentos y bebidas no alcohólicas registró un alza de 1,5%, muy por debajo del promedio general y constituyendo el menor incremento entre los principales rubros. Especialistas consultados relacionaron este comportamiento con la dinámica de los precios de la carne y las frutas.

En diálogo con Infobae, el economista de Analytica, Claudio Caprarulo, consideró que “la baja en la suba que registraron alimentos y bebidas no alcohólicas es la principal causa. Pasó de un promedio del 4% en el primer trimestre a 1,5%. Y dentro de esa división, la carne fue el motor, mostrando una marcada desaceleración. También ayudaron los precios de las frutas”. Este es un punto que también marcó Felipe Núñez, el director del BICE y asesor del ministro de Economía, Luis Caputo. “Alimentos y bebidas subió tan solo 1,5% mensual en abril”, escribió en la red social X.

Los datos del Indec confirmaron que el precio del asado tuvo una deflación del 1,5%, al pasar el kilo de $17.784,79 en marzo a $17.512,90 en abril. Otro corte que mostró variación intermensual negativa fue la nalga, con una baja del 0,7% (de $22.100,56 a $21.951,90). En tanto, la carne picada aumentó 1,1% (de $10.324,46 a $10.439,61), mientras que el cuadril y la paleta subieron 0,1% y 0,2% respectivamente. Estos movimientos se tradujeron en una menor presión de los alimentos sobre el índice general.

El economista de EcoGo, Lucio Garay Méndez, sostuvo que después de varios meses a la baja, el ancla cambiaria se sintió en la núcleo y eso ayudó a traccionar hacia abajo el nivel general a 2,6 por ciento. “En la misma línea, carnes que había tenido meses de fuertes aumentos, tuviste regiones que registraron bajas nominales. Lo otro a destacar es estacionales, que también se ausentó en este mes, contra marzo, educación por esa razón fue menor y eso explica parte de la desaceleración en el margen”, afirmó.

En el reporte de precios del organismo estadístico, Transporte lideró las subas intermensuales con un alza del 4,4 por ciento. Le siguieron Educación, que subió 4,2%, y Comunicación con 4,1 por ciento. El rubro Vivienda, agua, electricidad, gas y otros combustibles aumentó 3,5%. Las prendas de vestir y calzado subieron 3,2%, mientras que equipamiento y mantenimiento del hogar aumentó 2,9 por ciento. La división de restaurantes y hoteles igualó el nivel general con 2,6 por ciento. Por su parte, salud avanzó 2,5%, bienes y servicios varios 2,4%, bebidas alcohólicas y tabaco 1,9% y recreación y cultura 1,0 por ciento.

Por su parte, el analista de EconViews, Alejandro Giacoia, explicó que en abril se diluyeron algunos shocks puntuales que habían afectado el dato de marzo. Y, en ese contexto, la estabilización del precio de la carne fue el factor que más ayudó en este dato.

“También se redujo sensiblemente el impacto de la educación (que siempre aumenta mucho en marzo) y del transporte público. El efecto que todavía se mantuvo fuerte fue el de los combustibles, aunque era algo esperado dado que había quedado arrastre de las subas de marzo. Prendas de vestir subió algo más que en marzo. Eso también era esperable viendo la historia de esa categoría por el cambio de temporada”, marcó Giacoia.

El análisis de la evolución de los precios mostró que la desaceleración inflacionaria no se distribuyó de manera uniforme entre las distintas divisiones. Mientras algunos sectores, como Alimentos y bebidas no alcohólicas, exhibieron incrementos reducidos, otros como Transporte, Educación y Comunicación mantuvieron subas superiores al promedio. La menor incidencia de factores estacionales, como el impacto del inicio de las clases sobre educación, y el comportamiento de los precios de la carne, resultaron determinantes para explicar la diferencia respecto a marzo.

Las declaraciones de los especialistas permitieron identificar que la política cambiaria, la ausencia de shocks de precios puntuales y la disminución de la presión de los aumentos estacionales incidieron en la dinámica del mes. El segmento de carnes, que había registrado incrementos significativos en meses anteriores, mostró bajas en algunos cortes y subas acotadas en otros, lo que contribuyó a la desaceleración general. En paralelo, los precios de frutas y verduras también colaboraron con el menor avance del rubro alimentos.

Corporate Events,Food & Drink,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2),BUENOS AIRES

ECONOMIA

Qué impacto podría tener el conflicto diplomático con Brasil en la industria automotriz argentina

La Administración Nacional de la Seguridad Social (ANSES) publicó el calendario oficial de pagos para agosto de 2026, con haberes y asignaciones actualizados conforme al índice de movilidad. Las personas con DNI terminado en 3 podrán acceder a la mayoría de las prestaciones el miércoles 13 de agosto, mientras que los pagos para jubilaciones y pensiones superiores al haber mínimo se realizarán el miércoles 26 de agosto. Los montos incluyen la actualización prevista y, en algunos casos, un bono extraordinario.

Jubilaciones y pensiones que no superen el haber mínimo

Los titulares de jubilaciones y pensiones que no superan el haber mínimo y tienen DNI finalizado en 3 cobrarán el miércoles 13 de agosto. Para agosto de 2026, el haber mínimo es de $419.775,93. Este monto se complementa con un bono extraordinario de $70.000, por lo que el ingreso total para estos beneficiarios asciende a $489.775,93.

Jubilaciones y pensiones que superen el haber mínimo

Las personas que reciben jubilaciones y pensiones superiores al haber mínimo percibirán el pago el miércoles 26 de agosto si su DNI termina en 3. El monto correspondiente se ajusta según la escala vigente, con una suba del 1,89% respecto al mes anterior. El haber máximo quedó fijado en $2.824.694.

Asignación Familiar por Hijo y Asignación Universal por Hijo

La Asignación Familiar por Hijo (SUAF) y la Asignación Universal por Hijo (AUH) se pagan el miércoles 13 de agosto para titulares con DNI terminado en 2. Para agosto de 2026, la AUH tiene un valor de $150.848 por hijo, mientras que la Asignación Familiar por Hijo (primer rango de ingresos familiares) es de $75.433. La AUH por hijo con discapacidad asciende a $491.173. En la zona patagónica, ambos importes alcanzan los $196.103 por hijo.

Asignación Por Embarazo

Las beneficiarias de la Asignación por Embarazo (AUE) con DNI finalizado en 3 cobrarán el miércoles 13 de agosto. El monto actualizado es de $150.848. En la zona 1, el valor es de $196.103.

Asignación por Prenatal y Asignación por Maternidad

La Asignación por Prenatal se paga el miércoles 12 de agosto para quienes tengan DNI terminado en 2. El monto para ingresos familiares de hasta $1.146.199 es de $75.431,40 y disminuye en escalas para ingresos superiores. La Asignación por Maternidad también se abona a partir del 11 de agosto, sin distinción por terminación de documento, con el mismo valor base para el primer rango de ingresos.

Asignaciones de pago único: Matrimonio, Adopción y Nacimiento

Las asignaciones de pago único por matrimonio, adopción y nacimiento se encuentran disponibles entre el 11 de agosto y el 11 de septiembre para todos los beneficiarios. Los montos vigentes son: Nacimiento $87.925,24, Adopción $525.680,06 y Matrimonio $131.650,55.

Pensiones No Contributivas

Las Pensiones No Contributivas (PNC) se acreditan el miércoles 11 de agosto para titulares con DNI terminado en 2. El monto por invalidez y vejez, incluyendo el bono extraordinario, es de $363.843,15. Para la Pensión Universal para el Adulto Mayor (PUAM), el ingreso es de $405.820,74.

Asignaciones Familiares de Pensiones No Contributivas

Las Asignaciones Familiares de Pensiones No Contributivas pueden cobrarse desde el 10 de agosto hasta el 11 de septiembre, sin cronograma diferenciado por terminación de documento. Los montos dependen del tipo de asignación y la composición familiar, siguiendo los valores vigentes.

Desempleo Plan 1

La Prestación por Desempleo Plan 1 se paga el martes 25 de agosto a quienes tengan DNI finalizado en 3. El monto varía según la situación laboral previa y los topes establecidos oficialmente.

Desempleo Plan 2

La Prestación por Desempleo Plan 2 mantiene el mismo cronograma que el Plan 1, con pago el martes 25 de agosto para documentos terminados en 2. Los montos se determinan conforme a la normativa vigente.

jubilación,pensión,ANSES,Argentina,adultos mayores,trámites,oficina,cobro,seguridad social,economía

ECONOMIA

El Gobierno cambió de estrategia para contener el dólar tras el salto de tasas que agitó al mercado

El dólar operó estable, pero a un costo elevado: la fuerte suba de las tasas de interés. El efecto se sintió particularmente en los mercados de riesgo que, lejos de acompañar el mejor escenario internacional, siguieron en baja. Las acciones y los bonos soberanos resultaron las principales víctimas de esta mayor tasa, que incentiva a apostar al peso y sacrificar al dólar (carry trade), bajo la expectativa de que la moneda local se apreciará más que la divisa.

En Romano Group destacaron que “las tasas de mercado (promedio) vuelven a niveles similares de principios de mayo en un contexto donde la liquidez a priori parecería más restringida con el BCRA tomando menos pesos de lo habitual en las ruedas de REPO”. Ayer en la rueda de operaciones de pases tomó apenas 500 millones de pesos.

La tasa anual de la caución a un día subía a 25%, cinco puntos más que la semana anterior. Las LECAP de mediano plazo ofrecían un rendimiento de 2,01% efectivo mensual, mientras que el día anterior solo se registraban tasas superiores al 2% en tramos a partir de agosto. El BONCAP con vencimiento el 31 de mayo otorgaba una tasa de 2,10% efectivo mensual.

Esta situación provocó que el Banco Central modere la absorción de pesos. Si bien consiguió mantener controlado al dólar, hay un impacto directo en el consumo, la mora de créditos y los cheques rechazados.

La consultora 1816 señaló que “los depósitos en pesos del Tesoro en el BCRA no subieron el viernes pasado cuando liquidaba la licitación del 29 de julio en la que el financiamiento neto fue de $3,76 billones (de hecho, bajaron $0,26 billones en el día hasta $8,25 billones)”.

“Los datos monetarios publicados entre el lunes y el martes nos hacen suponer que en esta oportunidad el fisco, a diferencia de lo que hace habitualmente, llevó los pesos conseguidos en la licitación, a las cuentas que tiene en bancos comerciales (quizás en la banca pública), para evitar de ese modo que haya un impacto relevante en la liquidez del sistema. Cuando se pagan sueldos, los depósitos en pesos del sector público en bancos comerciales suelen caer cerca de $3 billones (a pesos constantes actuales). Esta vez, el 31 de julio (día que, además de ser fin de mes, liquidaba la licitación), los depósitos públicos en bancos aumentaron $1,5 billones”, deslizó el análisis.

Un dato contradictorio es que el Banco Central bajó el ritmo de compra de dólares y entregó menos pesos al mercado. Por caso, ayer adquirió apenas 8 millones de dólares. La semana comenzó con una compra de USD 18 millones y siguió con otra de 28 millones de dólares. Lo que adquirió en estos tres días está por debajo de lo que compró en cualquiera de las ruedas de la semana pasada. De hecho, la del miércoles es la más baja desde enero. La semana pasada compró USD 226 millones, es decir un promedio de USD 45,2 millones diarios contra los USD 18 millones de estos tres días.

En el Mercado Libre de Cambios (MLC) se operaron USD 518 millones y la ausencia del Central comprando dólares para acumular reservas llamó la atención. El dólar mayorista subió 50 centavos a 1.496,50 pesos. La noticia positiva fue que las reservas superaron los 50.000 millones de dólares.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

La consultora F2 que dirige Andrés Reschini observó que tras renovar el swap con China por otros cinco años “con datos a fin de julio el nivel de reservas netas se sitúan en USD 7.750 millones, que es inferior a la valuación del oro, por lo que, más allá de la innegable mejora, siguen en un nivel muy bajo”.

A la vez, Reschini destacó que se esperaba que los depósitos del Gobierno en pesos en el BCRA se eleven en $3,7 billones luego de la licitación de deuda del Tesoro, algo que finalmente no ocurrió y “se baraja la posibilidad de que hayan sido depositados en el sistema bancario para descomprimir la presión sobre las tasas generada tras el rollover del 144%. Adicionalmente los depósitos del Tesoro en dólares se elevaron en USD 780 millones el 3 de agosto y alcanzaron USD 4.387 millones”.

“En soberanos dollar linked en BYMA (t+1) el volumen de operaciones también registró una contracción a USD 91 millones (VN). Por lo que más allá del esfuerzo de BCRA por mantener al tipo de cambio por debajo de $1.500, no hay señales de un mercado voraz por cobertura luego de la magnitud que el Tesoro inyectó con la última licitación. En los financieros tampoco se nota tensión de modo que no parece estar costándole demasiado al Gobierno controlar al tipo de cambio en este nivel con ayuda de tasas en pesos algo más elevadas. Esto se ve reflejado claramente en las curvas de pesos que pasaron de rendir en promedio 24,1% efectivo anual a 26,9%”, agregó el analista.

En la plaza financiera, la ausencia de pesos hizo que el dólar MEP baje $3 a $1.518 y el contado con liquidación (CCL), $2 a 1.581 pesos. El “blue” sintió que hay más oferta que demanda de dólares y bajó cinco pesos a 1.540 pesos. En una semana, el segmento informal cedió 30 pesos.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

A pesar de la caída de la tasa de los bonos del Tesoro de Estados Unidos a 4,61% (la semana pasada estaban en 4,70%), los bonos soberanos experimentaron caídas de hasta 0,5% elevando el riesgo país en 7 unidades (+1,7%) a 428 puntos básicos. Los vendedores eran los más necesitados de pesos. Como las tasas para tomar dinero eran elevadas, prefirieron deshacerse de los activos.

En tanto, la Bolsa padeció el dominio de los pesos y el Merval de las acciones líderes bajó 1% en pesos y 0,9% en dólares. Los bancos traccionaron la baja. Macro perdió 2,63%; BBAR, 2,50% y Transportadora Gas del Norte, 2,26 por ciento.

Los activos argentinos ignoraron que el petróleo sigue en baja, que el conflicto en Medio Oriente bajó la tensión, que el dólar cayó en el mundo y que las Bolsas de Estados Unidos están operando en niveles récord. La contracara de la Argentina fue Brasil, que ayer bajó sus tasas de referencia a 14% anual.

En el overnite, anoche el oro seguía su recuperación y subía casi 1% a USD 4.390 lo que es buena noticia para las reservas. El petróleo aumentaba casi 1% y los tres principales índices de las Bolsas de Nueva York estaban en rojo por toma de ganancias. El dólar seguía retrocediendo frente a las principales monedas del mundo.

Asia / Pacific,Corporate Events

Javier Milei y sus medidas, EN VIVO: el Presidente ya está en Ecuador, donde hoy se reunirá con su par Daniel Noboa

Las bombas de La Joaqui contra Luck Ra, furiosa en medio de los rumores de una tercera en discordia en su separación: «Preferís la joda y…»

Marcha contra la ley de propiedad privada en Congreso, en vivo: la protesta se mantendrá pese a la tormenta

US pauses government operations in cartel-ridden Mexican state

Quién es “Pollo”, el líder de la banda de las asombrosas salideras en la city porteña: el detalle que lo delató

Conmoción en el mundo del fútbol por el brutal asesinato de un jugador de una selección africana a los 27 años

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

Un muerto y tres heridos al chocar un colectivo de turismo y un auto en Mendoza

-

POLITICA3 días ago

POLITICA3 días agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

ECONOMIA23 horas ago

ECONOMIA23 horas agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoTop Trump ally warns super PAC bankrolled by Dem billionaire is meddling in his GOP primary