ECONOMIA

Juicio por YPF: después de ganar la apelación, el Gobierno no cree que prospere la demanda de Burford ante el Ciadi

La disputa judicial que involucra a la República Argentina, YPF y el fondo Burford Capital entró en una nueva etapa luego de que la Corte de Apelaciones del Segundo Circuito de Nueva York revirtiera la condena de USD 16.100 millones en contra del país. La decisión de la Cámara de Apelaciones cambió de manera sustancial el curso del litigio y abrió un escenario diferente para los próximos pasos legales impulsados por Burford.

El 27 de marzo, la Corte de Apelaciones del Segundo Circuito emitió su fallo y revocó la sentencia que establecía una indemnización multimillonaria en favor de los demandantes Petersen y Eton Park, cuyos derechos había adquirido Burford Capital. La demanda, que se originó a partir de la adquisición de los derechos del Grupo Petersen por cerca de USD 16 millones, encontró así un giro inesperado, ya que la decisión judicial desestimó la acción y modificó el recorrido de un juicio que generó atención internacional.

Tras este revés, Burford Capital anunció la presentación de un pedido de rehearing en banc ante el Segundo Circuito, con el propósito de que el pleno de jueces activos del tribunal reconsidere la decisión. La Procuración del Tesoro de la Nación, liderada por Sebastián Amerio, subrayó que este tipo de recurso tiene un carácter excepcional y se reserva para contadas ocasiones, bajo condiciones de admisibilidad estrictas. La posición argentina sostiene que esos requisitos no se cumplen en este caso y que el intento del fondo litigante representa una estrategia sin sustento jurídico.

Junto a ese movimiento, Burford comunicó su intención de recurrir a un arbitraje internacional ante el Centro Internacional de Arreglo de Diferencias relativas a Inversiones (CIADI). El fondo ya había evaluado esta opción en 2015, pero en ese momento optó por renunciar a esa vía y centrar la disputa en los tribunales de Nueva York.

“El intento de reabrir ahora esa vía constituye un nuevo e improcedente esfuerzo de los demandantes por pretender revivir, sin credibilidad alguna, un reclamo que ya fue rechazado de manera contundente por la Corte de Apelaciones del Segundo Circuito”, dijeron desde la Procuración.

El análisis de la Procuración pone el foco en la falta de credibilidad de este último intento de Burford Capital. Según la interpretación oficial, la alternativa del CIADI ya quedó descartada por decisión de los propios demandantes, lo que debilita cualquier argumento para que ese tribunal acepte el caso en la instancia actual. La estrategia de defensa de la Argentina enfatiza que la vía internacional se abandona voluntariamente en 2015 y que el regreso a esa opción judicial ahora carece de fundamentos sólidos.

Desde el comienzo de la presidencia de Javier Milei, la Procuración del Tesoro delineó una estrategia de defensa integral, considerando todos los escenarios procesales posibles. El equipo jurídico oficial sostiene una línea de acción proactiva para resguardar los intereses del Estado y lograr la consolidación del resultado obtenido en la apelación. El objetivo central es lograr la victoria definitiva en un litigio que involucró sumas extraordinarias y que atrajo la atención de inversores, abogados y actores políticos.

La condena original, que ascendía a USD 16.100 millones, generó preocupación por el impacto potencial en las finanzas públicas de la República Argentina. El hecho de que la Corte de Apelaciones haya revertido esa sentencia representa, para el Gobierno y sus equipos legales, un paso fundamental para fortalecer la posición argentina en el ámbito judicial internacional. El énfasis en la defensa proactiva se refleja en la continuidad de las acciones emprendidas por la Procuración, que mantiene el monitoreo sobre todos los movimientos procesales, tanto en los tribunales de Estados Unidos como en organismos internacionales como el CIADI.

El litigio tuvo como protagonistas centrales a los fondos Burford Capital, Petersen y Eton Park, además de la petrolera YPF y la propia República Argentina. La adquisición de los derechos del reclamo por parte de Burford, por un monto significativamente menor al de la sentencia original, dio lugar a un proceso judicial seguido de cerca por la comunidad financiera global. La estrategia argentina apuntó desde el inicio a cuestionar la legitimidad de los reclamos y a exponer la falta de justificación en la pretensión de indemnización.

La Procuración del Tesoro insiste en que la decisión de la Cámara de Apelaciones representa un antecedente clave y que el escenario actual favorece la posición nacional. El equipo jurídico sostiene que los recursos excepcionales, como el rehearing en banc, cuentan con una probabilidad muy baja de prosperar y que el intento de reactivar un arbitraje en el CIADI no encuentra sustento en las reglas del sistema internacional de solución de controversias.

En este contexto, el Gobierno argentino mantiene una postura de seguimiento riguroso de todas las alternativas y ratifica su compromiso de continuar la defensa en cada instancia que corresponda. La Procuración del Tesoro, bajo la conducción de Sebastián Amerio, reafirma su estrategia de consolidar el resultado favorable en la apelación y de actuar frente a cualquier nuevo intento de litigio que busque revertir la situación lograda tras el fallo del Segundo Circuito.

El caso YPF continúa en el centro de la agenda jurídica y política, con la atención puesta en las próximas definiciones del tribunal neoyorquino y la eventual admisión de un arbitraje internacional en el CIADI. Mientras tanto, la posición argentina se sostiene en la contundencia del fallo de la Cámara de Apelaciones y en una estrategia legal que aspira a garantizar la defensa de los intereses nacionales en el plano internacional.

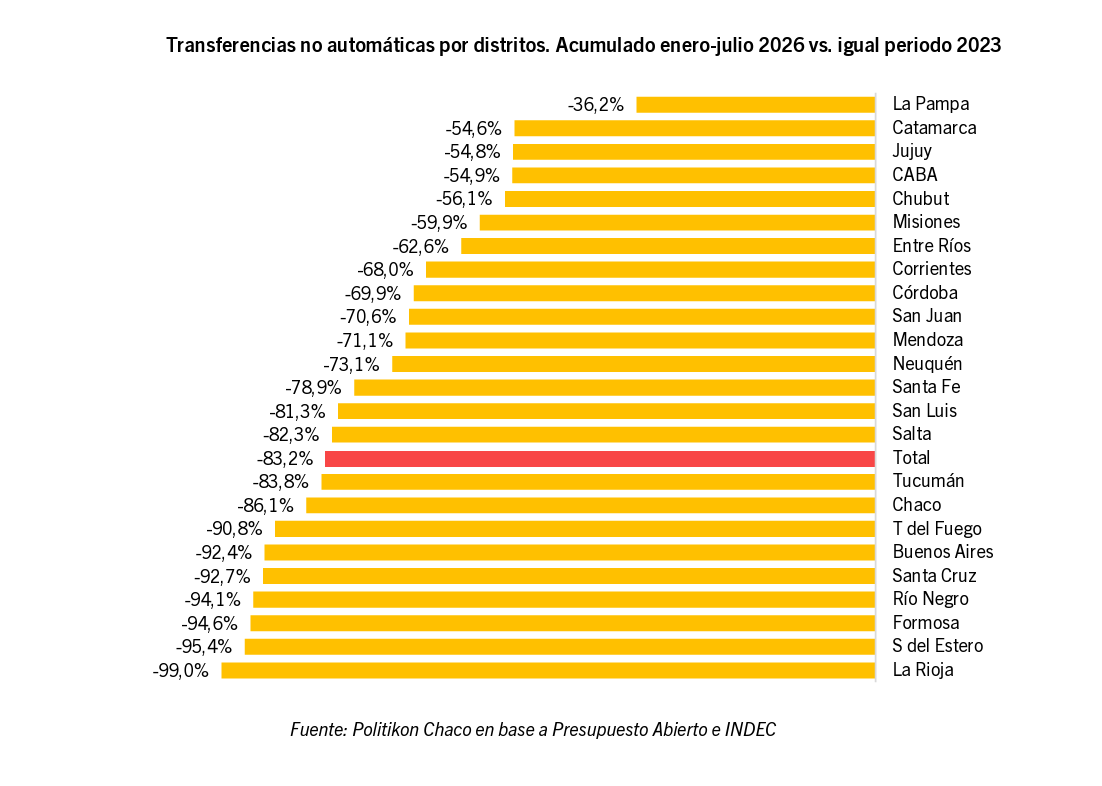

Las transferencias no automáticas desde la Nación a las provincias y a la Ciudad de Buenos Aires continúan muy por debajo de los niveles registrados en el gobierno anterior. En el acumulado de enero a julio de 2026, estos envíos se ubicaron 83,2% por debajo, en términos reales, del mismo período de 2023.

La contracción alcanza a la totalidad de las jurisdicciones, aunque con diferencias significativas. La Pampa es la provincia que presenta la menor caída, con un retroceso del 36,2%, y es la única cuyo descenso es inferior al 50%, según detalló Politikon Chaco.

En el otro extremo, siete provincias registran desplomes superiores al 90% respecto de igual período de 2023. El caso más pronunciado es el de La Rioja, donde las transferencias no automáticas se redujeron 99% en términos reales.

.responsive {

width: 100%;

height: auto;

}

También figuran entre las jurisdicciones con mayores recortes Santiago del Estero (-95,4%), Formosa (-94,6%), Río Negro (-94,1%), Santa Cruz (-92,7%), Buenos Aires (-92,4%) y Tierra del Fuego (-90,8%).

Por debajo del promedio nacional, se ubicaron Salta (-82,3%), San Luis (-81,3%), Santa Fe (-78,9%), Neuquén (-73,1%), Mendoza (-71,1%), San Juan (-70,6%), Córdoba (-69,9%), Corrientes (-68%), Entre Ríos (-62,6%), Misiones (-59,9%), Chubut (-56,1%), CABA (-54,9%), Jujuy (-54,8%) y Catamarca (-54,6%).

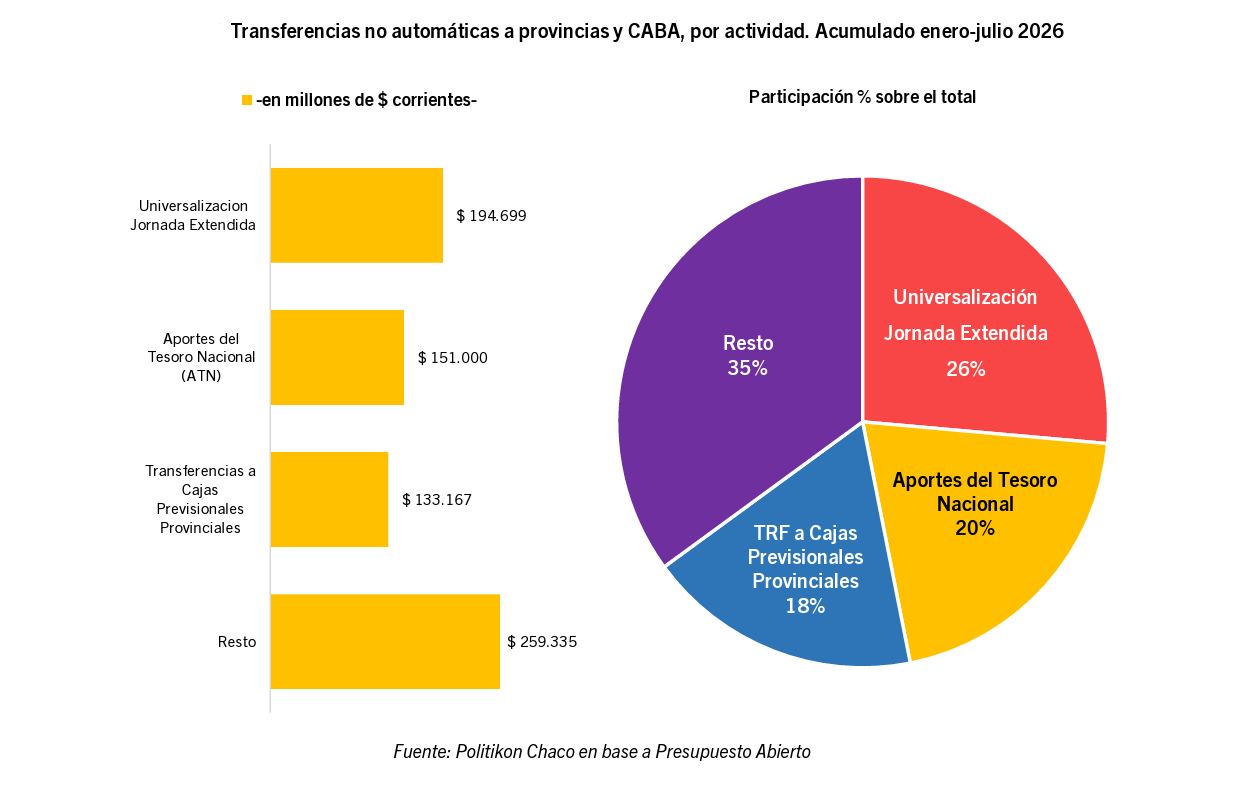

En tanto, en los primeros 7 meses de 2026 las transferencias no automáticas totalizaron $738.201 millones, presentando una baja real interanual del 62,8% contra igual período del 2025. De este modo, se trata del peor período enero-julio peor desde, por lo menos, el año 2005.

“Del total distribuido, Buenos Aires (20,1%), CABA (12,7%), Entre Ríos (8,0%), Córdoba (7,1%) y Santa Fe (6,2%) fueron los que captaron la mayor parte de los envíos, mientras que en el extremo opuesto Río Negro y La Rioja son las provincias que menos recursos captaron por esta vía (apenas 0,7% del total entre ambos)“, indicó Politikon.

Las partidas se concentraron principalmente en tres conceptos. El primero fue Universalización de Jornada Extendida, que representó el 26% del total, con $194.699 millones distribuidos entre 19 distritos. Le siguieron los Aportes del Tesoro Nacional (ATN), que explicaron el 20% de los envíos, con $151.000 millones destinados a 14 provincias, y las transferencias a cajas previsionales provinciales, que concentraron el 18% del total, con $133.167 millones para ocho provincias. El 35% restante, equivalente a $259.335 millones, correspondió a otras actividades.

.responsive {

width: 100%;

height: auto;

}

En cuanto a los ATN puntualmente, estos mostraron un alza del 12,1% real contra igual periodo del 2025. El Fondo ATN recaudó $690.851 millones, de los cuales se distribuyó el 21,9%, una proporción levemente superior a la registrada en igual lapso de 2025 (19,1%).

No obstante, el nivel de ejecución sigue por debajo del observado en 2022, cuando había alcanzado el 33,5%, el porcentaje más alto para este período en los últimos años. De esta manera, el saldo sin distribuir asciende a $539.851 millones.

Entre las provincias que recibieron mayores aportes, Misiones encabezó el ranking con $20.000 millones. Le siguieron Entre Ríos ($15.000 millones); Corrientes y Mendoza, con $14.000 millones cada una; Neuquén ($12.000 millones); Catamarca ($11.500 millones); Salta ($11.000 millones); Jujuy, San Juan y Chaco, con $10.000 millones cada una; Santa Fe ($8.000 millones); Chubut ($6.500 millones); Córdoba ($5.000 millones); y Santa Cruz, que cerró la lista con $4.000 millones.

Es importante mencionar también en este contexto que entre el primer trimestre de 2023 y el mismo período de 2026, las provincias ajustaron su gasto, principalmente en 2024, con una caída real del 24%, seguida de una recuperación moderada en 2025 y 2026.

Según un informe del IERAL, el 38% de este ajuste fiscal se debió a recortes del Gobierno nacional en transferencias discrecionales, que disminuyeron un 66%, mientras que el 62% restante respondió a decisiones provinciales, especialmente en gasto corriente (51%) y de inversión (74%). En total, el gasto provincial cayó un 10% real, frente a una reducción del 32% en el gasto nacional.

finanzas,contabilidad,análisis financiero,calculadora,gráficos,informes,economía,negocios,estadísticas,gestión empresarial

ECONOMIA

Dólar hoy en vivo: a cuánto se negociaron todas las cotizaciones minuto a minuto este lunes 3 de agosto

/economia/2026/08/03/el-dolar-mayorista-comenzo-agosto-en-alza-y-volvio-a-acercarse-a-los-1500-pesos/

El BCRA compró USD 18 millones en el mercado

El Banco Central compró USD 18 millones en el mercado, apenas el 3,5% de la oferta privada, mientras que las reservas internacionales brutas del Banco Central se ubicaron en los USD 49.376 millones, el monto más alto desde el 7 de julio.

¿A cuánto cerró el dólar en bancos?

Con el inicio del mes y la presión mayorista, el dólar al público también exhibió una ganancia de cinco pesos o 0,3%, a $1.515 para la venta según la referencia del Banco Nación. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.515,98 para la venta y $1.464,91 para la venta.

Subió el dólar mayorista

Con un volumen operado en el segmento de contado USD 513 millones, el dólar mayorista finalizó con ganancia de diez pesos o 0,7%, a 1.495 pesos.

El dólar sube a $1.515 en el Banco Nación

Con el inicio del mes el dólar al público exhibe una ganancia de cinco pesos o 0,3%, a $1.515 para la venta según la referencia del Banco Nación. En tanto, el dólar blue cae cinco pesos, a 1.555 pesos.

¿A cuánto se vende el dólar en bancos?

El dólar al público sigue sin variantes este lunes, a $1.510 para la venta en el Banco Nación. En julio avanzó diez pesos o 0,7 por ciento. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.511,12 para la venta y $1.460,14 para la compra.

/economia/2026/08/03/swap-con-china-vence-el-jueves-y-el-bcra-apunta-a-extenderlo-por-tres-anos-mas/

/economia/2026/07/31/el-banco-central-acelero-la-compra-de-dolares-en-julio-y-acumula-mas-de-usd-13300-millones-en-2026/

/economia/2026/08/03/las-consultoras-advierten-que-hay-una-elevada-cobertura-de-los-inversores-contra-una-devaluacion/

/economia/2026/07/31/el-dolar-bajo-por-tercer-dia-consecutivo-y-volvio-a-quedar-por-debajo-de-la-inflacion-en-julio/

A pesar de la caída de ventas superior al 30% interanual y del 12,8% en los primeros siete meses del año, la mayoría de las automotrices argentinas aplicaron aumentos en sus listas de precios de agosto respecto a los valores que rigieron durante julio.

“Esto es algo que varios veníamos diciendo, pero no era para que la gente deje de esperar bajas de precio sino para que se entendiera que los precios están en un piso del que no se puede bajar sin perder sustentabilidad en el negocio”, explicó un ejecutivo de una terminal automotriz a Infobae este lunes, cuando se empezaron a recibir las primeras listas de precios con ajustes varios.

“En los autos más accesibles, los márgenes son mínimos, y la prueba está en que los modelos de media gana se pueden sostener sin aumentar, pero los autos de volumen de las marcas no pueden sostener precios sin actualización porque, aunque está bajando, la inflación sigue existiendo”, completó.

La realidad parece ir de la mano con esa explicación, porque después de haber estado prácticamente congelados durante los primeros seis meses, los precios volvieron a aumentar en julio, también impulsados por el dólar oficial que salió de la franja de los $1.450 y subió a la de $1.500.

“Prácticamente el 50% de los componentes de los autos son importados, sube el dólar y son más competitivas nuestras exportaciones, pero también suben los costos de todas esas piezas importadas que tienen los autos nacionales”, remarcó el empresario.

Las listas de agosto

Así, con casi todas las automotrices comunicando sus listas de precios de agosto, (solo falta Volkswagen), el aumento promedio del sector ronda el 1,3%, pero con diferentes estrategias de las marcas. Mientras que algunas casi no incrementaron los precios de su portafolio, otras aplicaron aumentos a la mayoría de sus modelos.

Toyota fue la primera en comunicar sus precios de agosto y la más conservadora en precios, ya que solo incrementó un 2% la línea Yaris hatchback (no el Yaris Cross), y un 1% los furgones Hiace. El resto de sus modelos no tuvieron alteraciones de precio; por lo tanto, el incremento de la marca es de un 0,2 por ciento.

Renault se adelantó a otros meses y también comunicó sus listas este lunes. En esta marca había una especial atención porque el Renault Kwid, el auto más accesible del mercado desde su regreso a Argentina en diciembre de 2024, podía perder ese sitial de privilegio si no aplicaba una rebaja de por lo menos el 6,5 por ciento.

Tal como era de esperarse, esa baja de precios no ocurrió, sino todo lo contrario. Por lo tanto, el Jmev Easy 3, un auto chino 100% eléctrico que importa el Grupo Antelo, se convirtió en el auto de menor precio del mercado con sus USD 16.900, que son equivalentes a unos $25.600.000.

Renault aplicó aumentos a casi todos sus autos, incluido el Kwid, aunque este fue el modelo de menor incremento (solo un 2%) mientras que el resto del portafolio subió un 2,5%. Los modelos son Kardian, Duster, Oroch, Koleos, Boreal, Kangoo y Master. En cambio, los que mantuvieron sus precios fueron los modelos que ya se discontinuaron como Sandero, Stepway, Logan y la pick up Alaskan. El promedio de aumentos de Renault fue del 1,7%.

Stellantis también publicó sus precios el primer día hábil del mes para todas sus marcas, que desde agosto suman a la nueva Leapmotor también. Ahora son siete, aunque los precios que se modifican son en 5 de ellas, ya que la nueva marca y DS tienen sus precios en dólares.

De todos modos, en general se aplicó un 2% a toda la gama con algunas excepciones. En el caso de Fiat, el único vehículo que no aumentó fue el Fiat 600 Hybrid, que mantuvo el mismo precio de julio en $49.340.000. En Peugeot y Citroën el incremento fue general para todos los modelos.

En el caso de Jeep y RAM, se aplicó un 2% a todos los productos brasileños y argentinos, y solo se dejaron sin aumentar los precios en dólares que tienen Jeep Wrangler, Gladiator y Grand Cherokee, y las RAM 1500 y 2500.

Ford también decidió aumentar algunos modelos y dejar sin cambios otros de su portafolio. Los aumentos fueron del 2,1% para Bronco Sport y 2% para Maverick (los dos modelos que vienen de México con acuerdo comercial suspendido), y del 1% para toda la línea nacional de la pick up Ford Ranger y para la Transit Van. El resto de los modelos, especialmente Territory, no tuvieron cambio de precio respecto a junio.

Chevrolet tomó también la decisión de aplicar un 2% de aumento a la mayoría de sus modelos, con algunas excepciones hacia arriba y hacia abajo. Los que tuvieron variaciones distintas son la versión LT de Tracker, el Captiva PHEV, y la pick up S10 cabina simple 4×4, que subieron un 2,5%, mientras que la S10 cabina simple 4×2 subió un 3,5%.

En cambio, los que quedaron abajo del 2% fueron el Chevrolet Spark EUV y la S10 cabina doble 4×2 , con un 1,5%, y el resto de la gama S10 que subió solo un 1%. El promedio de General Motors fue del 2%.

Finalmente, Nissan, Honda y Hyundai comunicaron también su política de precios para agosto con diferentes decisiones. La primera aplicó aumentos del 2% a la gama Versa y a las pickup Frontier, pero dejó el resto de los modelos sin aumento alguno. En cambio, Honda y Hyundai decidieron no modificar ninguno de sus precios y dejar la lista igual que en julio.

El Gobierno analiza los datos del paro docente y define si abre un sumario contra CTERA

Las transferencias de la Nación a las provincias cayeron más de 80% con respecto a 2023

El horóscopo de hoy: miércoles 5 de agosto

Milei quiere que sean más. Minerales, fronteras y puertos: estas son las 13 millones de hectáreas en manos de extranjero

Panamá se sometió a una evaluación técnica de organismos internacionales para reforzar la seguridad de la navegación

El Gobierno sostuvo que no responderán a “una diferencia política” y lamentó que Brasil retire a su embajador

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA3 días ago

POLITICA3 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA1 día ago

POLITICA1 día agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes