La desaceleración inflacionaria del último año no fue pareja: mientras algunos alimentos frenaron su ritmo de suba, otros aceleraron impulsados por costos internos y presiones externas (Imagen Ilustrativa Infobae)

Argentina atraviesa un proceso de desaceleración inflacionaria que, aunque visible en las góndolas, está lejos de ser uniforme. Mientras algunos alimentos que el año pasado subían a ritmo acelerado empezaron a calmarse, otros que parecían controlados volvieron a presionar al alza.

El panorama que surge de los datos del Instituto Nacional de Estadística y Censos (Indec) es el de una economía en transición: con señales alentadoras pero también con tensiones que los especialistas no pasan por alto.

Advertisement

Los analistas del mercado destacan que entender qué hay detrás de cada precio es entender, en parte, qué puede esperarse en los próximos meses.

Entre abril de 2024 y abril de 2025, el promedio de los productos relevados por el Indec en supermercados subió 42,1%. En los doce meses siguientes, de abril de 2025 a abril de 2026, ese promedio bajó a 32,4%, aunque esconde disparidades en el desagregado de cada rubro.

Entre los productos que más moderaron su ritmo de aumento aparecen algunos de consumo cotidiano. Los huevos, por ejemplo, habían subido 53,5% en el primer período y prácticamente no registraron variación en el siguiente: apenas 0,1%. La manteca pasó de aumentar 42,6% en un año a subir un 17,3% en el otro, y el café molido fue de un incremento del 62,7% a 26,5 por ciento.

Advertisement

La carne picada subió 57,2% en el último año, por encima del 49,5% que había registrado entre 2024 y 2025. (Reuters)

El cuadro tiene su contracara. La carne picada común, que ya había subido 49,5% entre abril de 2024 e igual mes de 2025, aceleró su ritmo y llegó al 57,2% en los siguientes doce meses. El aceite de girasol pasó de tener una suba anual de 36,7% a incrementarse 53,8%. Y la harina de trigo, que prácticamente no había subido entre 2024 y 2025 (2,9%), registró un alza del 15,3% en el último año.

Julián Neufeld, economista de la Fundación Libertad y Progreso, apunta a dos factores centrales para explicar el comportamiento del precio de los cereales y de la carne:

“Internamente, las panaderías trasladaron a los mostradores el aumento de tarifas, combustibles y costos logísticos. A eso se sumó el contexto internacional: los precios mundiales registraron subas impulsadas por disrupciones geopolíticas y el encarecimiento de los fertilizantes.

”En el caso de la carne vacuna, la fuerte suba responde a la normalización de un mercado que mantuvo sus precios rezagados tras cuatro años de severas políticas intervencionistas. Entre 2019 y 2023, se aplicaron restricciones a las exportaciones, cupos y señales contradictorias que desincentivaron la inversión y destruyeron la previsibilidad del sector. A eso se sumó la sequía, que eliminó 1,4 millones de terneros y achicó la oferta disponible. El resultado fue un mercado con demanda firme -tanto interna como externa- y menos cabezas para abastecer».

José Vargas, director de Evaluecon, dijo a Infobae: “Algunos alimentos no reaccionan de igual manera porque sufren sobreoferta, se cae la demanda o dependen más del consumo doméstico”.

Muchas empresas prefirieron hacer más promociones, dar bonificaciones o resignar márgenes de ganancia (Vargas)

Vargas agregó: “La marcada pérdida de poder adquisitivo de los salarios le puso un tope a la remarcación, por lo que muchas empresas prefirieron hacer más promociones, dar bonificaciones o resignar márgenes de ganancia”.

La pérdida de poder adquisitivo de los salarios actuó como un techo a la remarcación en muchos productos de consumo masivo (Imagen Ilustrativa Infobae)

“Los bienes transables se frenaron más rápido porque se estancó el dólar, se desplomó el consumo y afectó también el aumento de importaciones”, precisa Vargas. En contraste, los servicios continuaron subiendo con más fuerza por la indexación y el reacomodamiento de costos.

Una de las variables que más preocupa a los especialistas de cara a los próximos meses es el comportamiento de los precios regulados. La nafta súper, por ejemplo, que había subido 34,8% entre abril de 2024 y abril de 2025, registró un aumento del 70,4% en los doce meses siguientes.

Advertisement

Vargas fue directo: “El ajuste de subsidios va a seguir impactando mucho de manera directa en luz, gas, transporte y combustibles. Y de manera indirecta a través de empresas que trasladan sus mayores costos en logística, producción y distribución. Las tarifas tienen un efecto multiplicador muy importante”.

El ajuste de subsidios va a seguir impactando mucho de manera directa en luz, gas, transporte y combustibles. Y de manera indirecta a través de mayores costos en logística, producción y distribución (Vargas)

“Los precios de los alimentos son muy sensibles al transporte, combustible, electricidad, cadena de frío, fertilizantes y envases. Por eso los aumentos de combustibles y energía terminan yendo directo al precio final”, contó el director de Evaluecon.

“Los rubros que aumentarán por encima del promedio en los próximos meses serán vivienda, agua, electricidad, gas y otros combustibles, y transporte”, anticipó Neufeld (Imagen Ilustrativa Infobae)

Neufeld proyectó que “los rubros que aumentarán por encima del promedio en los próximos meses serán vivienda, agua, electricidad, gas y otros combustibles, y transporte. Le asignamos una probabilidad relevante a que los precios en surtidores sigan fuertemente presionados por el bloqueo en el estrecho de Ormuz y su impacto en el costo energético global».

El economista de Fundación Libertad y Progreso agregó: “Las decisiones que tome el Estado sobre cómo absorber ese shock, vía subsidios o traslado a precios, serán determinantes”.

Advertisement

Maximiliano Gutiérrez, responsable de la sección Monetaria-Cambiaria del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (Ieral), analiza la estrategia macroeconómica del Gobierno y destaca: “La desaceleración inflacionaria no es casual: responde a una corrección de los desequilibrios monetarios que durante años alimentaron la suba de precios”.

Para el Ieral, la desaceleración inflacionaria responde a la menor emisión y la mayor demanda de pesos, sostenida por el equilibrio fiscal (Foto: AP)

“Los procesos inflacionarios persistentes, como el que venimos experimentando desde hace años en Argentina, se originan cuando sobra dinero en la economía; es decir, cuando la oferta de dinero crece a un ritmo superior a su demanda de pesos”, explica Gutiérrez.

La notable desaceleración que comenzó en 2024, dice el economista del Ieral, “responde a la corrección de este exceso: una tasa de emisión monetaria que fue desacelerando a lo largo del año y una recuperación sostenida en la demanda de pesos.”

Ese aumento en la demanda de pesos tiene, para Gutiérrez, una causa principal: la consolidación del equilibrio fiscal como pilar de la gestión. Al cerrar la canilla del financiamiento monetario del déficit, el Gobierno eliminó una de las principales fuentes de emisión.

Advertisement

El equilibrio fiscal se ha erigido como un pilar identitario de la gestión Mileiy por ende permite mantener cerrada la vertiente de emisión monetaria para financiar las necesidades del gobierno (Gutiérrez)

“El equilibrio fiscal se ha erigido como un pilar identitario de la gestión Milei y por ende permite mantener cerrada la vertiente de emisión monetaria para financiar las necesidades del gobierno”, sostiene. A eso se suma la recuperación de la actividad económica, que también incentivó la demanda de pesos por razones transaccionales.

De cara a lo que viene, Gutiérrez plantea dos escenarios posibles:

En el optimista, donde la demanda de dinero supera las expectativas iniciales, “la inflación punta converge hacia el 18%/19% anual”.

En el pesimista, donde esa demanda crece poco, “la inflación se mantendría en niveles cercanos al 30% anual”.

En cualquiera de los dos casos, remarca Gutiérrez: “La inflación de este año se estima que será menor a la de 2025 y sustancialmente inferior a la de los años precedentes. La clave, estará en la capacidad del Banco Central de calibrar sus intervenciones».

José Vargas considera probable que la desaceleración continúe, pero de manera más lenta y con altibajos: “Consideramos una convergencia hacia un 2% mensual promedio hacia fines de 2026”.

Advertisement

Sin embargo, el analista advierte que persisten factores que pueden acelerar el aumento del índice: “Ajustes salariales, reacomodamiento de tarifas, pass-through cambiario, indexación de contratos y fundamentalmente la incertidumbre electoral 2027”. Por todo eso, descarta la posibilidad de una inflación mensual que empiece con cero: “Argentina tiene mucha inercia y no hay estabilidad cambiaria sostenible”.

Los argentinos esperan una inflación del 37,5% para los próximos doce meses, según la Universidad Torcuato Di Tella (Foto: Reuters)

Julián Neufeld proyecta una inflación en torno al 26% para el corriente año. “Prevemos una rápida profundización del proceso desinflacionario, con variaciones mensuales que comiencen con ‘uno’ a partir del segundo semestre y tiendan a acercarse a ‘cero’ hacia diciembre sin llegar a alcanzarlo todavía.” Esa proyección, aclara, está sujeta a la evolución del conflicto en Medio Oriente y a las decisiones de política energética que tome el gobierno.

En cuanto a qué productos podrían seguir corriendo por encima del promedio, los analistas consultados apuntan en la misma dirección: los servicios regulados. Vargas también menciona carnes y lácteos “por suba de costos domésticos, recomposición del precio internacional y exportaciones”.

Del otro lado, entre los que podrían quedarse más quietos, enumera frutas y verduras -dependen de las condiciones climáticas-, productos masivos con consumo deprimido, indumentaria y electrónica importada.

Advertisement

Según la encuesta de expectativas de inflación elaborada por elCentro de Investigación en Finanzas de la Universidad Torcuato Di Tella -que en mayo relevó a cerca de 1.000 personas en los principales centros urbanos del país-, los argentinos esperan que la inflación alcance el 37,5% en los próximos doce meses, un valor 3,5 puntos porcentuales por encima de lo que estimaban el mes anterior. La mediana se ubicó en 30%, sin cambios.

Las expectativas subieron en las tres regiones relevadas: en el Gran Buenos Aires treparon de 35,6% a 42,2%, y en los hogares de menores ingresos pasaron de 35% a 41,7%. Los analistas privados, en tanto, son más optimistas: el último Relevamiento de Expectativas de Mercado (REM) del Banco Central indica que el consenso de las consultoras prevé una inflación anual de 30,5% para 2026. El FMI, en su último informe de staff, proyectó un 25 por ciento.

Para los economistas, mientras los servicios regulados sigan corrigiéndose, los tickets seguirán aumentando (Imagen Ilustrativa Infobae)

Para los expertos, las expectativas de inflación no son un dato menor: cuando los consumidores anticipan aumentos, tienden a adelantar decisiones de consumo y las empresas encuentran más margen para remarcar. En un proceso de desinflación, anclar esas expectativas es tan importante como la variación del índice mensual del Indec.

Vargas resumió así su escenario base: “Inflación descendente, pero con pisos relativamente altos, y con regulados y algunos alimentos todavía corriendo arriba del promedio durante el resto del año”.

Con importante volumen operado en el segmento de contado de USD 686,2 millones, el dólar mayorista restó tres pesos a 1.485 pesos. Después de tres bajas consecutivas, el tipo de cambio redujo la ganancia del mes de julio a solo tres pesos o 0,2%, para volver a perder contra la inflación, estimada por las consultoras levemente debajo de 2 por ciento.

“En la semana finalizada hoy el tipo de cambio mayorista bajó 12 pesos, muy lejos de la suba de 19 pesos registrada en la semana anterior”, indicó Gustavo Quintana, agente de PR Corredores de Cambios.

El dólar mayorista terminó el mes a 359,87 o 24,2% de la banda superior del esquema cambiario, en 1.844,87 pesos. En base a una inflación minorista de 1,9% en junio, el techo de las bandas se ampliará a fin de agosto a $1.879,92, esto es 364,92 pesos más que el contrato de dólar futuro para el cierre del mes próximo en 1.515 pesos.

Gustavo Ber, economista del Estudio Ber, expresó que “superando el ‘efecto Lelink’, el dólar mayorista transita otra rueda de mayor calma y así es que sigue en los $1.490, aflojando algo también por el repunte de las tasas cortas que podría ir abriendo espacio a apuestas en pesos de aquellos operadores más tácticos. El debate continúa focalizado en el ‘mix’ de políticas necesario para esta etapa. Esto es en busca de que continúe la desaceleración de la inflación pero aquellas actividades más rezagadas -y el consumo- puedan ir recuperando mayor dinamismo, clave frente a los tiempos electorales que se avecinan”.

El dólar al público finalizó sin variantes este viernes a $1.510 para la venta en el Banco Nación. En julio avanzó diez pesos o 0,7 por ciento. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.511,12 para la venta y $1.460,14 para la compra.

El dólar blue cayó cinco pesos o 0,3% en el día, a $1.560, para redondear una ganancia en julio de 45 pesos o 3 por ciento.

Advertisement

“Si bien seguimos considerando que el Banco Central favorece una mayor flexibilidad cambiaria, preservar el proceso de desinflación continúa siendo la prioridad, lo que sugiere que las herramientas de intervención podrían volver a cobrar relevancia si la volatilidad externa se intensifica”, comentó Adcap Grupo Financiero en un reporte. “Los datos de actividad de mayo confirmaron que la recuperación doméstica sigue siendo desigual, aunque la fortaleza sostenida del superávit comercial continúa reforzando la mejora de las cuentas externas de Argentina”, resaltó.

“El crecimiento de las exportaciones energéticas y el fuerte superávit comercial representan uno de los cambios estructurales más importantes de la economía argentina. En el primer semestre, la balanza comercial acumuló un superávit de USD 13.923 millones, superando incluso el resultado de todo 2025 (USD 11.320 millones)”, consignó Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital.

Advertisement

“Más allá del monto, lo relevante es que el ingreso de divisas empieza a depender cada vez menos exclusivamente del agro y se diversifica hacia sectores como energía y minería, que presentan una menor estacionalidad y no dependen del clima. Esto reduce la volatilidad histórica del ciclo de generación de dólares y fortalece la estabilidad cambiaria de mediano plazo”, agregó Botto.

Fuerte ingreso de dólares por ON

“Con el cepo cambiario activo y las tasas en pesos en baja, el primer semestre de 2026 cerró con la mayor cantidad de emisiones de los últimos tres semestres. Las emisiones hard-dollar consolidaron su rol como el motor del financiamiento corporativo, mientras que el instrumento dollar-linked perdió atractivo, las emisiones PyME ganaron protagonismo y el fideicomiso volvió a crecer”, evaluó Francisco Vignati, analista de Financiamiento de Cohen Aliados Financieros.

“El hard-dollar -las Obligaciones Negociables emitidas y pagaderas en dólares- fue el verdadero motor del financiamiento. Sumó USD 8.285 millones en el primer semestre de 2026 a lo largo de 94 series, un 13,3% más que un año atrás, aunque apenas por debajo del pico del segundo semestre de 2025 (USD 8.690 millones), que se había beneficiado por un rebote postelectoral», añadió Francisco Vignati.

En este aspecto, Adcap Grupo Financiero aportó que “gran parte del mercado de bonos corporativos argentinos ya cotiza con spreads ajustados, pero el sector de utilities sigue siendo una de las pocas excepciones. Continúa ofreciendo algunos de los rendimientos más atractivos, respaldado por la mejora de los fundamentos operativos, la normalización tarifaria y un contexto macroeconómico más favorable».

Además Cocos Capital destacó que “las provincias argentinas y la Ciudad de Buenos Aires están emitiendo deuda en los mercados internacionales al ritmo más alto desde 2017, mientras el Gobierno nacional se mantiene al margen de nuevas colocaciones de bonos soberanos. Desde noviembre de 2025 -tras las elecciones legislativas- hasta julio de 2026, seis jurisdicciones colocaron deuda externa por un total cercano a los USD 4.900 millones, en siete operaciones distintas (CABA salió dos veces”).

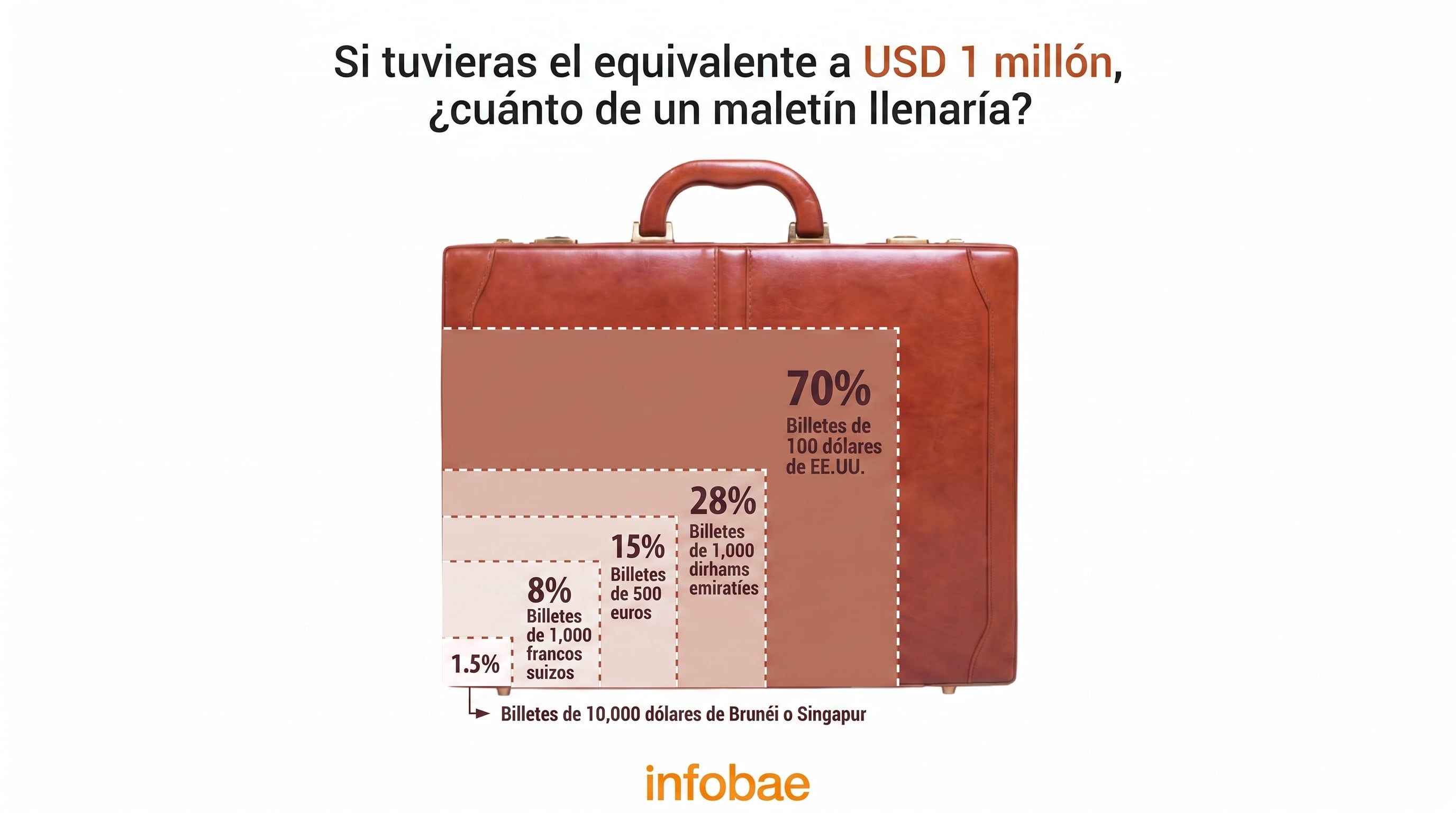

En el universo de la moneda fiduciaria, algunos billetes destacan por su extraordinario valor nominal y por las particularidades que los rodean. El billete de 10.000 dólares de Brunéi, junto a su par exacto de Singapur, encabeza la lista de los billetes de mayor valor facial que aún conservan estatus de curso legal. La existencia de estos denominados “gemelos” llama la atención no solo por su equivalencia monetaria, sino también por el contexto económico y regulatorio que los respalda, así como por la forma en que son percibidos tanto por autoridades financieras como por actores del mercado internacional.

La divisa de Brunéi mantiene una paridad exacta de uno a uno con el dólar de Singapur gracias a un acuerdo de Currency Board entre ambos países. Esto significa que, a efectos prácticos, cualquier billete de Brunéi puede intercambiarse por su equivalente en Singapur sin pérdida de valor. Según información publicada por el Fondo Monetario Internacional, la equivalencia vigente entre estas monedas y el dólar estadounidense se ubica en 0,78 por cada unidad local. Así, el billete de 10.000 dólares de Brunéi tiene un valor de 7.800 dólares estadounidenses, cifra idéntica a la que corresponde al billete de 10.000 dólares de Singapur.

Advertisement

La emisión de billetes de alta denominación responde a varias motivaciones históricas y políticas. En la actualidad, tanto Brunéi como Singapur han dejado de imprimir nuevas series de sus billetes de 10.000, aunque los ejemplares existentes siguen siendo aceptados como medio de pago legítimo. Las medidas de control y el endurecimiento de las normativas sobre lavado de dinero impulsaron este cambio. La autoridad monetaria de Brunéi decidió retirar gradualmente estos billetes del mercado para reducir los riesgos asociados a transacciones ilícitas y a la acumulación de grandes sumas fuera del sistema bancario formal.

El dólar de Brunéi se sostiene sobre una base de estabilidad y respaldo institucional. Cada billete y moneda en circulación se respalda con reservas de divisas extranjeras gestionadas por la autoridad monetaria central del país. Además, la economía del sultanato cuenta con un fuerte aval proveniente de los ingresos petroleros y gasíferos, así como de sus fondos soberanos. Este esquema otorga confianza al sistema y facilita el mantenimiento del tipo de cambio fijo con Singapur, otro centro financiero de referencia en el sudeste asiático.

El acuerdo de paridad entre Brunéi y Singapur garantiza que ambos billetes gemelos se cotizan en el mismo rango frente al dólar estadounidense. Los bancos centrales de ambos países mantienen mecanismos de respaldo mutuo que aseguran la viabilidad del sistema. Las autoridades de Brunéi, por ejemplo, han remarcado que el respaldo de su moneda se apoya en activos líquidos y en una política de reservas prudente. Por su parte, los funcionarios de Singapur optaron en 2014 por dejar de emitir el billete de 10.000 dólares, pero permitieron que los ejemplares circulantes conservaran su estatus de curso legal.

Advertisement

La circulación real de estas piezas de alto valor resulta limitada. Según el análisis difundido por el Fondo Monetario Internacional, los billetes de 10.000 dólares de Brunéi y Singapur no figuran entre los instrumentos de preferencia para la formación de reservas internacionales. Su bajo nivel de liquidez global dificulta que los bancos centrales extranjeros o los grandes fondos globales los seleccionen como activos estratégicos. Tampoco disfrutan de reconocimiento extendido fuera de sus mercados de origen. El acceso a estas piezas en el circuito internacional de divisas es excepcionalmente reducido, una situación que desincentiva su uso fuera de Asia.

El control de capitales en Brunéi refuerza esta restricción. Las normas internas limitan las transferencias de grandes sumas de efectivo y establecen barreras a la exportación de moneda local. Las casas de cambio y los bancos internacionales suelen tratar al dólar de Brunéi con cautela. Su aceptación fuera de las fronteras del sultanato y de Singapur es prácticamente nula, salvo acuerdos puntuales para operaciones comerciales específicas. Esto contrasta con la situación de divisas como el dólar estadounidense o el euro, que se utilizan ampliamente como reservas y como medio de pago en mercados globales.

El retiro de los billetes de alta denominación también responde a preocupaciones sobre la transparencia en el sistema financiero. Las autoridades de Brunéi, siguiendo recomendaciones internacionales, impulsaron la retirada progresiva de los billetes de 10.000 dólares para evitar que se conviertan en herramientas atractivas para el lavado de activos. El Fondo Monetario Internacional remarcó que la eliminación gradual de estos billetes buscó desalentar el almacenamiento de grandes sumas fuera de los canales bancarios formales y mejorar la trazabilidad del dinero en circulación.

Advertisement

En el ranking de billetes de mayor valor nominal que siguen activos y en circulación regular, el tercer puesto lo ocupa el billete de 1.000 francos suizos. Su valor ronda los 1.250 dólares estadounidenses al tipo de cambio actual. A diferencia de los billetes asiáticos de 10.000, el franco suizo destaca como la pieza de mayor denominación que aún se imprime y se distribuye en grandes cantidades. Su circulación en Suiza resulta habitual tanto para grandes pagos como para operaciones comerciales y bancarias, y su aceptación es amplia en todo el territorio nacional.

El franco suizo, además de su alto valor facial, goza de prestigio como activo de reserva internacional. Su estabilidad, el respaldo de la economía suiza y la confianza histórica en el sistema bancario helvético favorecen que bancos centrales y fondos institucionales lo incluyan en sus carteras. El Fondo Monetario Internacional reconoce que el billete de 1.000 francos suizos es el preferido entre las grandes denominaciones para reservas, dado que reúne liquidez, seguridad institucional y aceptación global.

La comparación entre los billetes de Brunéi, Singapur y Suiza pone en evidencia los contrastes en cuanto a función y utilidad. Mientras los “gemelos” asiáticos representan un caso singular de alto valor facial y baja circulación internacional, el billete suizo se posiciona como el instrumento más elegido para fines de atesoramiento y respaldo en el mercado global. Los controles internos y el contexto regulatorio influyeron en estos desarrollos, modelando el lugar que ocupa cada pieza en la economía financiera internacional.

Advertisement

La decisión de mantener algunos billetes de alta denominación como curso legal responde a intereses diversos. En países como Suiza, estos billetes facilitan grandes transacciones legales y resultan útiles para quienes buscan movilidad de fondos en efectivo sin recurrir a transferencias electrónicas. En el caso de Brunéi y Singapur, el retiro progresivo de estos instrumentos respondió a recomendaciones internacionales y a la necesidad de robustecer el sistema contra delitos financieros.

Las autoridades de Brunéi y Singapur han enfatizado su compromiso con los estándares internacionales en materia de prevención de lavado de activos. El Fondo Monetario Internacional cita que el endurecimiento de los controles sobre la circulación de billetes de alta denominación obedeció a la preocupación global por los flujos ilícitos y la financiación de actividades ilegales. La cooperación entre ambos países y la política de respaldo total en reservas buscan sostener la credibilidad de sus sistemas monetarios y evitar vulnerabilidades.

El atractivo de las monedas de alta denominación se sostiene en parte por la percepción de estabilidad y solvencia de los países emisores. En el caso del dólar de Brunéi, la fortaleza de los ingresos petroleros y el volumen de los fondos soberanos refuerzan la confianza de los actores locales. Esta confianza se traslada, en parte, a su par de Singapur, gracias al acuerdo de paridad y a la integración financiera entre ambos mercados.

Advertisement

La posición del franco suizo obedece a una tradición de estabilidad y a la política de independencia del Banco Nacional Suizo. El billete de 1.000 francos se mantiene en circulación activa y es ampliamente aceptado en operaciones comerciales de gran envergadura. Según el Fondo Monetario Internacional, la fortaleza y la aceptación internacional de la moneda suiza explican su preferencia como activo de reserva entre los bancos centrales y los grandes fondos internacionales.

La coexistencia de billetes de alto valor nominal con políticas estrictas de control y supervisión pone de relieve los desafíos de los sistemas financieros contemporáneos. El caso de Brunéi y Singapur ilustra cómo los acuerdos bilaterales y el respaldo institucional pueden sostener la existencia de instrumentos singulares, aun cuando su uso en el circuito internacional permanezca acotado. Por su parte, el franco suizo consolida su lugar como el principal referente global para operaciones que requieren alta denominación y liquidez.

Las autoridades monetarias de Brunéi, Singapur y Suiza continúan evaluando el impacto de estos billetes en sus sistemas financieros y ajustan sus políticas para responder a los desafíos de la economía global. Los billetes de 10.000 dólares de Brunéi y Singapur, junto al de 1.000 francos suizos, se mantienen como símbolos de las diferentes estrategias nacionales frente a la demanda de instrumentos de alto valor y a la necesidad de preservar la integridad del sistema financiero internacional.