ECONOMIA

Las nuevas tarifas de colectivos, subtes, peajes y gas que rigen en mayo

El transporte público en el Área Metropolitana de Buenos Aires (AMBA) funciona con nuevas tarifas desde el viernes 1 de mayo. El boleto mínimo de colectivo en la Ciudad de Buenos Aires, quedó fijado en $753,86 para recorridos de hasta 3 kilómetros, mientras que para tramos intermedios y largos los valores quedaron en $837,66 para recorridos de 3 a 6 kilómetros, en $902,19 para distancias de 6 a 12 kilómetros y en $966,77 cuando el viaje es de entre 12 y 27 kilómetros.

Esos valores rigen para los colectivos que circulan exclusivamente en territorio de CABA, que son los de las líneas 4, 6, 7, 12, 23, 25, 26, 34, 39, 42, 44, 47, 50, 61, 62, 64, 65, 68, 76, 84, 90, 99, 102, 106, 107, 108, 109, 115, 118, 132 y 151.

Se trata de un aumento de 5,4%, ya que el gobierno porteño aplica una actualización mensual por inflación (en este caso, la de marzo, de 3,4%, la última conocida del Indec hasta el momento) más dos puntos porcentuales)

El impacto también llegará a la Provincia de Buenos Aires. El boleto mínimo va a tener un costo de $918,35. Los tramos más largos van a superar los $1.000. El incremento alcanzará a las líneas provinciales, es decir, aquellas numeradas a partir del 200.

Para quienes usen líneas de subte, el precio del boleto pasó de $1414 a $1490 para quienes tengan registrada su tarjeta. El costo para usuarios sin la tarjeta SUBE nominalizada llegará a $2369,10 por viaje, una brecha significativa respecto al valor para quienes sí la tienen registrada. Esta diferenciación entre usuarios con o sin SUBE registrada incentiva a los pasajeros a registrarse para acceder a la tarifa social y a los descuentos correspondientes. El sistema tarifario también contempla beneficios para quienes forman parte de grupos sociales vulnerables, a través de la tarifa social, que ofrece valores reducidos en comparación con la tarifa plena.

El ajuste en los peajes seguirá el mismo criterio inflacionario aplicado al resto de los servicios. En las autopistas 25 de Mayo y Perito Moreno, las motos pasaron a abonar $1.799,66, y a $2.879,82 en horarios pico, mientras que los vehículos livianos pagarán $4.319,63 o $6.121,62 respectivamente.

En la autopista Illia los valores son más bajos: las motos pagan $1.079,98, que se elevan a $1295,68 en hora pico, y los autos $1.799,66 y $2.544,99 según la hora a la que circulen.

La tarjeta SUBE registrada continuará siendo obligatorio para acceder a las tarifas publicadas. Los usuarios deben informarse sobre el alcance de cada aumento según el recorrido y el tipo de transporte utilizado.

Además, el Ente Nacional Regulador del Gas informó las nuevas tarifas que aplica Metrogas a los consumos residenciales desde el viernes, con montos según categoría y nivel de consumo. Para la de menor consumo (R1) el cargo fijo es de $3.976,22 en CABA y $4.591,88 en la provincia, y en los de mayor consumo (R4) los valores son $94.995 en CABA y $51.624,44 en PBA, con montos que entre R1 y R4 crecen progresivamente.

Otra tanda de ajustes rige para los contratos de alquiler, según el momento y modalidad en que se hayan firmado.

Aquellos acordados bajo la ley de alquileres sancionada durante el gobierno de Alberto Fernández y que rigió hasta octubre de 2023 se ajustan anualmente por el Índice de Contratos de Locación (ICL) y aquellos cuya actualización ocurra en mayo, el aumento es del 9,32%, efecto de la desaceleración de los valores contractuales debido a la mayor oferta tras la pérdida de vigencia de aquella norma.

Hubo también contratos que se hicieron entre octubre y diciembre de 2023 con cláusula de ajuste semestral por el índice Casa Propia, a los que se aplicará el último ajuste semestral, del 15,13 por ciento.

Por último, están los alquileres más nuevos, pactados a partir de la desregulación y liberación contractual aprobada a fines de diciembre de 2023, ya durante el gobierno de Javier Milei, que en su mayoría incluyen cláusulas de ajuste trimestral, cuatrimestral o semestral, en cuyo caso el ajuste dependerá de la variación del índice de ajuste y durante el período acordado.

ECONOMIA

Aumentó la cantidad de escrituras en CABA, pero se desplomaron casi 40% las compras con hipoteca en junio

La compraventa de inmuebles en la Ciudad de Buenos Aires volvió a mostrar una mejora interanual en junio, aunque con un ritmo más moderado que en meses anteriores. Durante el sexto mes del año se concretaron 5.990 escrituras, cifra que representó un incremento del 3,96% respecto del mismo período de 2025, mientras que el monto total de las operaciones avanzó 27,9% en términos nominales.

De acuerdo con los datos del Colegio de Escribanos porteño, además de la mejora interanual, en comparación con mayo, cuando se habían registrado 5.435 operaciones, la cantidad de escrituras aumentó un 10,2%, lo que reflejó una mayor dinámica en el cierre de transacciones durante el último mes del semestre.

El monto total involucrado en las operaciones alcanzó los $1.058.545 millones, lo que implicó un incremento del 27,9% en relación con junio de 2025. En tanto, el valor promedio de cada escritura se ubicó en $176.718.815, equivalente a USD 120.320 de acuerdo con el tipo de cambio oficial promedio.

Medido en moneda local, el monto medio de las operaciones registró un crecimiento interanual del 23%. En dólares, en cambio, prácticamente no mostró variaciones, ya que avanzó apenas un 0,2% frente al mismo mes del año anterior.

Con los resultados de junio, el primer semestre de 2026 cerró con casi 30.000 operaciones de compraventa acumuladas. De esta manera, el nivel de actividad se mantuvo prácticamente en línea con el registrado durante los primeros seis meses de 2025, en lo que puede considerarse un empate técnico.

En contraste con la evolución de las escrituras totales, las operaciones realizadas con financiamiento hipotecario mostraron una fuerte caída. Durante junio se formalizaron 765 escrituras con hipoteca, lo que representó una disminución del 37,1% en comparación con el mismo mes de 2025.

A pesar de esa baja interanual registrada en junio, en el acumulado de los primeros seis meses del año se concretaron 4.152 escrituras formalizadas con hipoteca.

La presidenta del Colegio de Escribanos, Magdalena Tato, señaló: “El primer semestre 2026 nos da dos lecturas claras. Primero, que hay un empate técnico con casi 30.000 escrituras de compraventa respecto al año anterior. Pero hay un elemento para destacar: ese nivel de actividad se mantuvo, aún con un 40% menos de hipotecas. ¿Qué nos dice eso? Que tenemos mucho por crecer».

“La demanda de vivienda existe, pero necesita financiamiento accesible para convertirse en operaciones concretas. Es el desafío central del segundo semestre y de los tiempos que vengan, buscando nuevas herramientas para generar ese círculo multiplicador que generan los préstamos para la vivienda”, sostuvo.

“En esa línea, creemos que hay margen para recuperar: desde la hipoteca privada como fue en otros tiempos, pasando por nuevas líneas de préstamos bancarios con la chance de que sean en moneda extranjera incluso, o trabajando en nuevas formas de contratación como lo es la tokenización con un mercado en crecimiento que permita respaldar desarrollos inmobiliarios. El crédito crea mercado y en la medida que se multipliquen facilidades, todo puede ser sinergia”, concluyó Tato.

Según un relevamiento de Zonaprop, los valores de venta de los inmuebles en la Ciudad continúan en alza, aunque muestran una marcada desaceleración respecto del ritmo observado un año atrás. El precio promedio del metro cuadrado se ubicó en USD 2.467 en junio, tras registrar un incremento mensual del 0,2%. En el primer semestre de 2026 acumuló una suba del 0,7%, muy por debajo del aumento del 4,4% registrado en el mismo período de 2025.

En la comparación interanual, el valor de publicación de las propiedades aumentó un 1,6%, lo que representa el menor incremento de los últimos 27 meses.

En cuanto a los precios por tipología, un departamento monoambiente tiene un valor promedio de USD 108.377, mientras que una unidad de dos ambientes cuesta USD 130.785 y una de tres ambientes alcanza los USD 179.619.

Por barrios, Puerto Madero continúa como la zona más cara para comprar una propiedad, con un precio promedio de USD 6.136 por metro cuadrado. Le siguen Palermo, con USD 3.420 por m², y Núñez, con USD 3.382 por m².

En el otro extremo del mercado, Lugano se mantiene como el barrio con los valores más bajos, con un precio promedio de USD 1.048 por metro cuadrado. Detrás se ubican Nueva Pompeya, con USD 1.459 por m², y La Boca, con USD 1.577 por m².

ECONOMIA

Una de cada seis empresas redujo su personal en el último trimestre de 2025, según un informe oficial

En un contexto de caída de la actividad económica, durante el cuarto trimestre de 2025, una de cada seis empresas redujo su personal en la Argentina. El dato, que surge de un informe de la Secretaría de Trabajo, muestra que el 16,9% de las firmas destruyó empleo, frente al 13,3% que generó nuevos puestos.

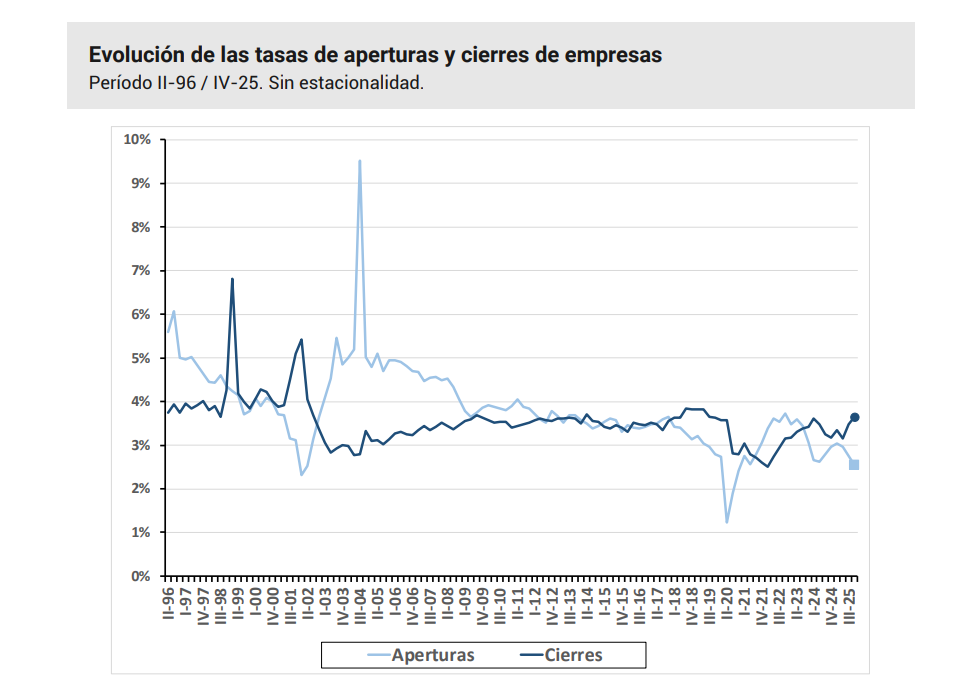

En dicho período, el empleo asalariado registrado en el sector privado se redujo en 50.000 puestos de trabajo, lo que representó una caída intertrimestral del 0,8%. En el mismo período, el número de empresas empleadoras también descendió, con una disminución de aproximadamente 6.200 firmas (-1,1%).

“La contracción de empleo se debió a que las empresas destructoras redujeron su dotación de personal en mayor medida que la generación de empleo impulsada por las firmas creadoras”, señaló la Secretaría de Trabajo.

En términos absolutos, las primeras contrajeron 295.000 puestos, mientras que las segundas incorporaron 254.000. Bajo este esquema, se observa que las aperturas y los cierres de empresas representaron entre el 16% y el 17% del empleo creado y destruido, respectivamente.

De los 50.000 puestos de trabajo perdidos, solo 11.000 se explican por la reducción neta de empresas, es decir, por el saldo entre aperturas y cierres de firmas. En cambio, los 39.000 empleos restantes, equivalentes al 79% del total, corresponden al balance de las empresas que continuaron operando.

En este sentido, la contracción neta de la cantidad de empresas (6.200 firmas menos) dio cuenta de una quinta parte de la caída del empleo total en el trimestre (con respecto al trimestre anterior).

“Estos resultados muestran que en el cuarto trimestre de 2025 tanto el cierre de empresas como la reducción total de su stock de personal explican una parte minoritaria del total del empleo destruido. Por el contrario, el factor determinante de la variación neta negativa del empleo es el comportamiento que asumieron las empresas continuadoras, en las que las desvinculaciones superaron a las incorporaciones de personal”, indicó el informe oficial.

Aunque esta característica es común en el mercado laboral argentino, hasta el cuarto trimestre de 2025 no se registran indicios empíricos de un cambio estructural en las tendencias de empleo o en la demografía empresarial. La disminución en la cantidad de empresas no se vincula a un número inusualmente alto de cierres, sino a una baja cantidad de nuevas aperturas.

Al comparar las tasas de apertura y cierre de empresas entre 1996 y fines de 2025, se observa que, en el trimestre bajo análisis, el 3,7% del total de las firmas cerró sus puertas, una proporción similar a la registrada durante el período 2007–2019. En contraste, las aperturas representaron apenas el 2,5% del total de empresas, ubicándose en mínimos históricos.

Así, “desde una perspectiva histórica, la reducción del entramado empresarial se explica por un bajo volumen de aperturas y no por un elevado número de cierres, un fenómeno habitual observado en otras fases de ajuste del stock de empresas”, consideró la cartera de Trabajo.

“No se observa un incremento extraordinario del cierre de empresas. Si bien se advierte una reducción del número de firmas empleadoras, esta variación negativa se explica, fundamentalmente, por un déficit en la creación de nuevas unidades productivas”, explicó el informe.

Por otro lado, señaló que la reducción de la cantidad de empresas no constituye el factor explicativo de la evolución neta del empleo, dado que representa apenas una quinta parte de los puestos perdidos.

“Estos fenómenos conforman un escenario de evolución de la demografía empresarial moderadamente negativo, ya observado en otros períodos. En consecuencia, por el momento, no se evidencian señales de un cambio estructural en las tendencias del empleo ni de las empresas”, añadió.

reloj de pared,oficina,computadora portátil,comida preparada,trabajo,persona

ECONOMIA

Cuánto cobrarán los empleados de comercio en julio tras el último aumento y cuál es el bono acordado

VisualesIA (Imagen Ilustrativa Infobae)

Los empleados de comercio cobrarán con el sueldo de julio un nuevo salario como resultado del acuerdo paritario firmado esta semana entre las cámaras empresarias del sector y la Federación Argentina de Empleados de Comercio y Servicios (Faecys).

El entendimiento estableció un incremento salarial del 5,7%, que se abonará en tres tramos, además del pago de un bono extraordinario de carácter no remunerativo y por única vez.

Si bien aún no están las planillas disponibles, para la categoría más baja del convenio, Maestranza “A”, el ingreso total de julio alcanzaría a $1.282.023, de acuerdo con los términos del convenio alcanzado entre las partes.

Según lo establecido en el nuevo convenio, el primer tramo del incremento, del 1,9%, se calcula sobre los valores expresados para junio de 2026, incluyendo la suma no remunerativa vigente a esa fecha. Al aplicar el 1,9% sobre los $1.233.585 (salario básico de junio más los $120.000 no remunerativos), el nuevo básico de julio para esa categoría queda en 1.257.023 pesos.

A ese monto se le suman los $25.000 correspondientes a la primera cuota de la asignación extraordinaria y por única vez pactada en este acuerdo. De esta manera, el salario total de la categoría más baja del convenio para el mes de julio de 2026 ascendería a 1.282.023 pesos.

El nuevo acuerdo fue suscripto por la Cámara Argentina de Comercio y Servicios (CAC), la Confederación Argentina de la Mediana Empresa (CAME), la Unión de Entidades Comerciales Argentinas (Udeca) y la Federación Argentina de Empleados de Comercio y Servicios (Faecys), en el marco de la negociación paritaria correspondiente al Convenio Colectivo de Trabajo N° 130/75.

Las partes firmantes señalaron que todavía deberá publicarse la escala salarial oficial, que confirmará los valores definitivos correspondientes a cada categoría.

El incremento salarial acordado no se aplicará de una sola vez. El convenio dispuso que el 5,7% se abonará mediante una asignación remunerativa y no acumulativa distribuida en tres tramos iguales.

El cronograma definido establece:

- 1,9% a partir de julio de 2026.

- 1,9% a partir de agosto de 2026.

- 1,9% a partir de septiembre de 2026.

Cada uno de esos incrementos se calculará sobre las escalas correspondientes a junio de 2026, tomando también como referencia las sumas de carácter no remunerativo vigentes en ese momento.

(Imagen Ilustrativa Infobae)

Además, las partes asumieron el compromiso de volver a reunirse durante octubre para analizar las variaciones económicas registradas durante el período y evaluar la evolución de la negociación salarial.

Además del incremento salarial, el convenio incorporó una asignación extraordinaria, de carácter no remunerativo, no acumulativo y por única vez, por un total de $50.000.

Ese bono se abonará en dos cuotas:

- $25.000 junto con el sueldo correspondiente a julio de 2026.

- $25.000 junto con el sueldo correspondiente a agosto de 2026.

El acuerdo también definió el futuro de la suma fija no remunerativa de $120.000 que ya se encontraba vigente.

Las partes resolvieron prorrogar su incorporación a las escalas salariales básicas convencionales. Esa incorporación se realizará en seis cuotas de $20.000 cada una.

El cronograma previsto es el siguiente:

- Primera cuota con los básicos de diciembre de 2026.

- Segunda cuota con los básicos de enero de 2027.

- Tercera cuota con los básicos de febrero de 2027.

- Cuarta cuota con los básicos de marzo de 2027.

- Quinta cuota con los básicos de abril de 2027.

- Sexta cuota con los básicos de mayo de 2027.

El acuerdo también indicó que las sumas no remunerativas pendientes de incorporación continuarán liquidándose de acuerdo con lo establecido en la cláusula tercera del convenio suscripto el 26 de marzo de 2026.

En el comunicado difundido tras la firma del convenio, CAME precisó que los incrementos previstos en esta negociación no serán vinculantes para los acuerdos salariales que eventualmente se suscriban en el ámbito de la ciudad de Río Grande, provincia de Tierra del Fuego. Sin embargo, la entidad aclaró que las sumas derivadas de los incrementos acordados constituirán el mínimo convencional vigente una vez que se produzca la homologación correspondiente.

Desde Faecys remarcaron que el convenio mantiene un esquema de seguimiento permanente de la evolución económica, con el objetivo de evitar que el poder adquisitivo quede rezagado frente al comportamiento de los precios durante el primer semestre del año.

El secretario general del gremio, Armando Cavalieri, también se refirió al entendimiento alcanzado entre empresarios y sindicato.

“Este acuerdo refleja la voluntad de las partes de sostener un diálogo responsable y constructivo para alcanzar consensos, aun en un contexto económico complejo que afecta a toda la actividad comercial”, señaló.Además, afirmó: “La negociación colectiva sigue siendo la herramienta más valiosa para encontrar soluciones equilibradas que contemplen la realidad de los trabajadores y de las empresas”.

Cavalieri también hizo referencia a la situación que atraviesan distintos segmentos de la actividad comercial.

“Somos conscientes de las dificultades que atraviesan distintos sectores de la economía, particularmente el comercio, donde muchas pymes y comercios de cercanía enfrentan un escenario muy complejo”, indicó.

Luego agregó: “Por eso buscamos un entendimiento que contribuya a preservar el empleo, proteger el poder adquisitivo de los trabajadores y brindar previsibilidad a la actividad durante los próximos meses”.

comercio,empleados,tienda,ropa,calzado,atención al cliente

Sofía la Reini Gonet reveló por qué no quiere tener relaciones íntimas con hombres: “Me da miedo”

Aumentó la cantidad de escrituras en CABA, pero se desplomaron casi 40% las compras con hipoteca en junio

Alarma en la MLS: Germán Berterame sufrió un durísimo golpe y debió ser retirado de emergencia por una ambulancia

Manuel Vilas: «Sin ocio no hay amor, el capitalismo salvaje nos conduce al celibato»

Eran primos, se pusieron en pareja y él la mató tras una pelea: el caso de Rocío, la joven asesinada en Córdoba

El estremecedor golpe en la cabeza del argentino del Inter Miami Germán Berterame que lo obligó a salir en ambulancia

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

POLITICA3 días ago

POLITICA3 días agoSin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA3 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

- POLITICA2 días ago

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras