ECONOMIA

Mercados: Wall Street marcó nuevos máximos mientras cayeron las acciones argentinas y rebotaron los bonos

Los principales índices de Wall Street prolongaron su repunte este viernes, y el S&P 500 y el Nasdaq alcanzaron nuevos máximos históricos tras haber cerrado abril con las mayores ganancias mensuales en seis años.

Vale recordar que aunque hubo y operatoria en las bolsas de Nueva York, en los principales mercados bursátiles no hubo negocios esta primera jornada de mayo por la conmemoración del Día del Trabajador, que no es celebrado en esta fecha en los EEUU. Por lo tanto, no hubo negocios cambiarios, ni tampoco operaciones con activos en la Bolsa de Comercio de Buenos Aires, que retomará la actividad el lunes 4 de mayo .

“El optimismo se veía impulsado tras un informe de medios estatales iraníes que indicó que Teherán había enviado el jueves su última propuesta para las negociaciones con Estados Unidos a los mediadores pakistaníes”, reportó Reuters.

Las subas en los indicadores de Wall Street estuvieron encabezadas por el panel tecnológico Nasdaq, que ganó un 0,9% y superó los 25.000 puntos por primera vez en la historia.

El precio del petróleo crudo cedió posiciones y el barril de Brent del Mar del Norte para entregar en junio cayó 1,6% a USD 108,70, mientras que el crudo intermedio de Texas, también para junio, cayó 2,7% a USD 102,30 en Nueva York.

Entre los ADR y acciones de compañías argentinas que son negociados en dólares se extendieron las bajas, encabezadas por Edenor (-5,2%), Banco Francés (-4,8%), Supervielle (-4,6%) y Banco Macro (-4,4%). Destacó el salto positivo de 3% para Mercado Libre.

En contraste, los bonos soberanos en dólares de la Argentina avanzaron un 1%, mientras que el riesgo país de JP Morgan descontó 16 unidades para la Argentina, en los 539 puntos básicos, su nivel más bajo desde el 22 de abril.

La sesión de este viernes puso fin a una semana intensa de resultados de las grandes tecnológicas y datos económicos en las bolsas de Nueva York. Los analistas prevén ahora un crecimiento de los beneficios para las compañías del S&P 500 en el primer trimestre del 27,8%, el ritmo más rápido desde el cuarto trimestre de 2021 y más que el 16,1% que anticipaban la semana pasada, según datos de LSEG IBES.

Datos económicos publicados el jueves también hicieron temer que el frenesí de compra de acciones pueda estar a punto de sufrir un golpe de realidad, con eventuales tomas de ganancias en zona de máximos.

Aunque el crecimiento económico de Estados Unidos recuperó impulso en el primer trimestre, el gasto de los consumidores, su principal motor, se desaceleró, mientras que la tasa de ahorro personal disminuyó, lo que sugiere que los hogares recurrieron a sus reservas para financiar gastos.

Además, las cifras solo tienen en cuenta un mes de las perturbaciones derivadas de la guerra en Oriente Medio. Con el transporte marítimo a través del Estrecho de Ormuz paralizado, los precios del petróleo podrían convertirse en una carga mayor, especialmente a medida que el impulso de las devoluciones de impuestos del primer trimestre vaya desapareciendo.

La actividad manufacturera de Estados Unidos se mantuvo estable en abril, según mostraron datos del viernes, pero el rendimiento de las entregas de los proveedores empeoró, ya que el conflicto de Oriente Medio interrumpió el tráfico marítimo en el estrecho de Ormuz, lo que elevó los precios de las materias primas y otros insumos a su nivel más alto en cuatro años.

El S&P 500 cerró abril con su mayor subida porcentual mensual desde noviembre de 2020, mientras que el del Nasdaq Composite fue el mayor desde abril de 2020. Además, la subida mensual del Dow fue la mayor desde noviembre de 2024.

Las acciones de Apple subieron un 3,2% después de que la sólida demanda de su aparato insignia, el iPhone 17, y del MacBook Neo llevó a la empresa a pronosticar un sólido crecimiento de las ventas para el tercer trimestre fiscal.

Business,Corporate Events,North America

El consumo en supermercados volvió a mostrar señales de debilidad durante mayo. Las ventas a nivel nacional alcanzaron los $2,50 billones en el mes, según el Instituto Nacional de Estadística y Censos (Indec).

El dato más preocupante es que fue la quinta caída consecutiva en la comparación interanual. La retracción real fue del 0,7% respecto al año pasado.

La medición mensual desestacionalizada mostró un leve respiro. Frente a abril, las ventas avanzaron 0,9%, pero ese rebote técnico no alcanzó para revertir la tendencia negativa de fondo que arrastra el sector desde hace medio año.

La mayoría de los rubros relevados registraron descensos. Los segmentos con mayor peso en la facturación fueron los que más cayeron, condicionando el resultado general.

Qué productos del supermercado dejaron de comprar los argentinos

Dentro de los 11 rubros que integra el relevamiento del INDEC, 8 presentaron variaciones negativas respecto de mayo de 2025. Un análisis de Politikon Chaco resaltó que las mayores caídas se concentraron en dos categorías clave.

Bebidas lideró el retroceso con una baja real del 11,3%. Lácteos le siguió de cerca con una caída del 5,4%, convirtiéndose en los dos sectores con peor desempeño del mes.

También mostraron descensos:

- Verdulería: -4,1%

- Limpieza: -3,7%

- Panadería: -3,6%

- Indumentaria: -2,7%

- Alimentos preparados y Rotisería: -1,6%

En conjunto, los rubros que registraron bajas representaron el 73% de la facturación total de mayo, por lo que su evolución tuvo un peso determinante en el resultado global y explica por qué la caída fue inevitable.

Bebidas y lácteos son los productos que los consumidores compraron menos

Solo tres categorías lograron crecer en términos reales durante el quinto mes del año. Electrónicos encabezó las subas con un incremento del 17,6%, seguido por Carnes con 10,9% y Otros con 10,5%.

Sin embargo, estos segmentos explicaron apenas el 27% de la facturación total. Su impacto positivo no alcanzó para compensar el desplome de los rubros pesados.

Referentes del sector reconocen que «el consumo está difícil». Las cadenas apuestan a marcas propias, que en general son más económicas, y continuas promociones para sostener los niveles de venta.

En este contexto, los comercios de cercanía cobran mayor relevancia. Se adaptan mejor a consumidores que priorizan compras pequeñas y más frecuentes.

Cómo le fue a cada provincia: el mapa del consumo en supermercados

A nivel territorial, la evolución de las ventas también estuvo marcada por resultados heterogéneos. Diez jurisdicciones lograron registrar incrementos interanuales, con la Patagonia y Cuyo liderando.

Neuquén encabezó el ranking con un avance del 7,6%, seguido por Río Negro con 4,8% y San Luis con 4,1%. Luego se ubicaron resto de Buenos Aires (+2,3%), La Pampa (+2,0%) y Ciudad de Buenos Aires (+1,1%).

Santa Fe (+1,1%), Santiago del Estero (+0,9%), Mendoza (+0,4%) y Córdoba (+0,1%) completaron el grupo de provincias con resultados positivos.

Entre los distritos con caídas, los retrocesos más moderados se observaron en San Juan (-0,4%) y Formosa (-0,9%). Estas jurisdicciones lograron mantener cierta estabilidad.

En el otro extremo, las bajas más pronunciadas correspondieron a tres provincias del NEA. La Rioja retrocedió 12,2%, Misiones cayó 14,3% y Corrientes se desplomó 22,7%, siendo las únicas jurisdicciones con descensos interanuales de dos dígitos durante mayo.

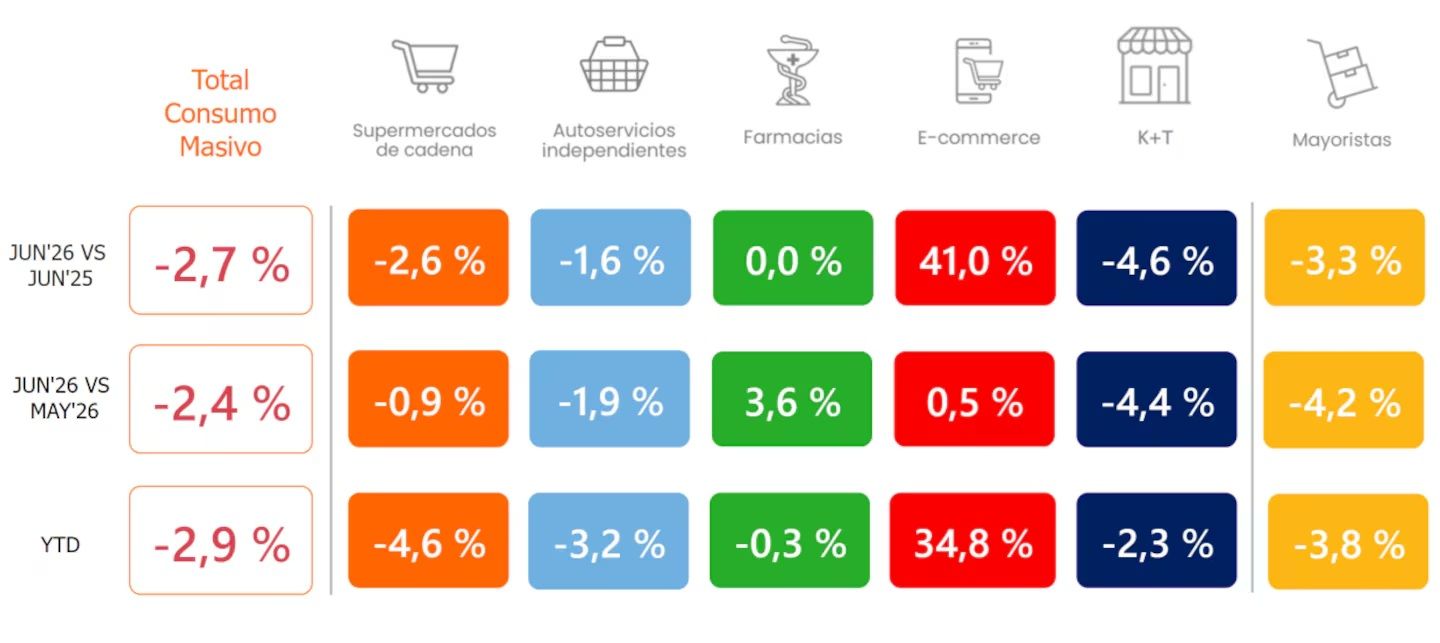

El consumo masivo no repuntó en junio 2026

Los datos de consumo masivo de junio, según la consultora Scentia

Según datos de Scentia, el consumo masivo cerró junio con una baja interanual del 2,7% y una disminución mensual del 2,4%. La situación empeoró respecto a mayo.

El acumulado del año llegó a una caída del 2,9%, profundizando la tendencia negativa que arrastra el sector. La contracción fue generalizada en los canales físicos.

Puntualmente en supermercados de cadena, el consumo cayó 2,6% interanual y 0,9% en relación al mes previo. En lo que va del año acumuló una retracción del 4,6%, con bajas en todos los rubros.

Mientras tanto, el comercio electrónico continuó acelerando su expansión: las ventas online registraron un crecimiento interanual de 41% en junio, superando ampliamente el incremento de 29,9% observado en mayo, y con este desempeño el canal digital acumula una suba de 34,8% en lo que va del año.

Considerando el total de canales, las bebidas con alcohol fueron una de las dos únicas canastas que mostraron crecimiento durante junio. Su avance interanual fue del 9,4%.

Este comportamiento podría estar asociado a un mayor consumo impulsado por el contexto del Mundial 2026. Las bebidas sin alcohol también se ubicaron entre las categorías ganadoras, con un incremento de 3,5%.

En contraste, el resto de los rubros presentó variaciones negativas. Desayuno y merienda registró una caída de 7,7%, seguido por limpieza de ropa y hogar con una baja de 6,2%.

Perecederos retrocedió 5,7% e impulsivos cayó 5,3%. Por su parte, higiene y cosmética descendió 3,7%, mientras que alimentación mostró una contracción más moderada de 0,5%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,supermercado

ECONOMIA

Cuántos pedidos debe hacer un repartidor de delivery para cubrir la canasta básica y no ser pobre

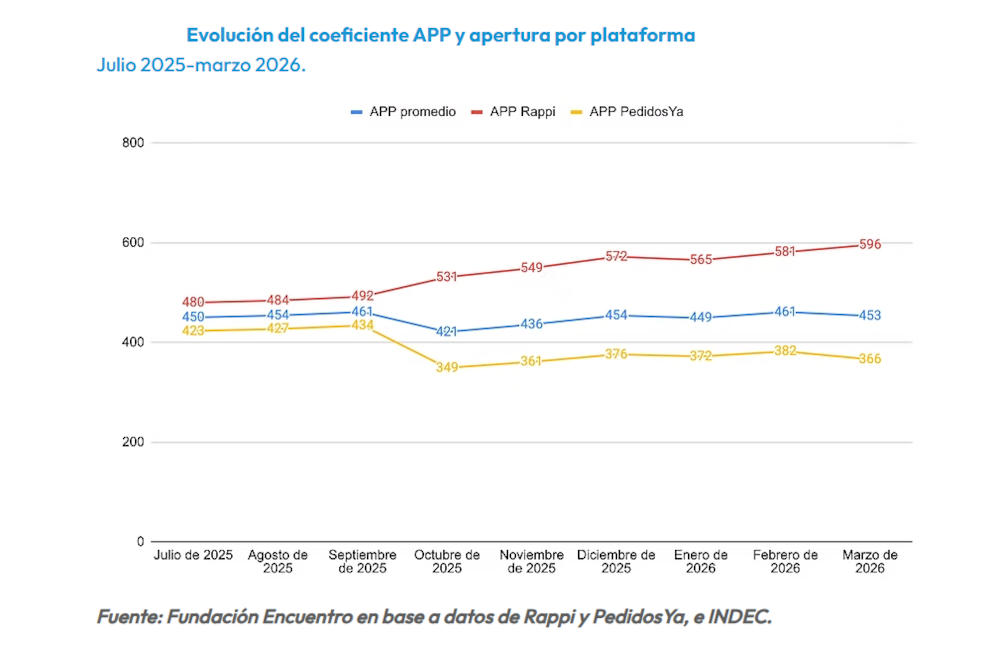

El esfuerzo necesario para sostener un hogar aumentó para los trabajadores de plataformas de reparto, aunque la actualización del valor promedio de los pedidos permitió moderar el deterioro. Según el índice APP, desarrollado por la Fundación Encuentro, durante el primer trimestre un repartidor debió completar 453 pedidos para cubrir el consumo de un hogar tipo de cuatro integrantes, en base a la Canasta Básica Total (CBT) del Indec ($1.531.473, según datos de junio).

El indicador mostró una relativa estabilidad frente al cierre de 2025. Si bien durante enero y febrero se registró un incremento en la cantidad de pedidos requeridos para alcanzar la mayoría de los umbrales económicos, en marzo el coeficiente volvió a descender debido a la actualización del valor promedio de los pedidos en una de las plataformas relevadas.

En marzo, el pedido promedio se ubicó en $3.165,2, resultado de la media entre plataformas. La actualización se concentró exclusivamente en PedidosYa, mientras que en Rappi los valores permanecieron sin cambios.

En el primer caso, el monto informado pasó de $3.659 a $3.924, mientras que Rappi mantuvo el valor registrado desde octubre de 2025. Como consecuencia, el promedio agregado aumentó desde $3.033 hasta $3.165, compensando parcialmente la suba de los precios de referencia.

De esta manera, para cubrir la Canasta Básica Total (CBT) de un hogar de cuatro integrantes, que mide la línea de pobreza, el coeficiente APP pasó de 454 pedidos en diciembre de 2025 a 453 en marzo de 2026, una mínima reducción de un pedido. La evolución contrastó con la mayoría de los indicadores, que registraron aumentos moderados.

Para alcanzar otros umbrales económicos, un repartidor necesitó:

- 320 pedidos para llegar al ingreso promedio individual de Argentina

- 147 pedidos para sostener un hogar individual sin incluir alquiler

- 67 pedidos para cubrir únicamente la alimentación mediante la Canasta Básica Alimentaria, que mide la línea de indigencia

- 175 pedidos para afrontar la canasta de crianza de un niño promedio y 156 pedidos para la correspondiente a un bebé

- 250 pedidos para pagar un alquiler promedio

- 111 pedidos para alcanzar el Salario Mínimo Vital y Móvil (SMVM)

- 2 pedidos para llenar un tanque de combustible de moto

- 13 pedidos para afrontar el pago mensual del Monotributo categoría A

En comparación con diciembre, la Canasta Básica Total individual pasó de requerir 140 a 147 pedidos, mientras que la Canasta Básica Alimentaria ($689.853, según datos de junio del Indec) aumentó de 63 a 67 pedidos. Las canastas fijadas por Indec miden los límites de pobreza e indigencia, respectivamente. En tanto, la canasta de crianza para un niño promedio subió de 170 a 175 pedidos y la de un bebé pasó de 152 a 156 pedidos.

Los gastos vinculados a la vivienda también mostraron una mayor exigencia. El alquiler de un monoambiente en la Ciudad de Buenos Aires pasó de 167 a 177 pedidos, mientras que el alquiler promedio aumentó de 244 a 250 pedidos.

El Salario Mínimo Vital y Móvil requirió un pedido adicional frente a diciembre (de 110 a 111) y el Monotributo categoría A pasó de 12 a 13 pedidos. El costo de llenar un tanque de combustible de su moto (3,5 litros), en cambio, permaneció estable en torno a los dos pedidos.

Según la Fundación Encuentro, la estabilidad del índice durante el primer trimestre estuvo explicada principalmente por la actualización registrada en PedidosYa. Sin ese incremento en el valor promedio por pedido, la cantidad necesaria de entregas habría continuado aumentando para la mayoría de los indicadores.

La dinámica fue diferente en Rappi, donde al mantenerse constante el ingreso por pedido, cada aumento en las canastas de consumo o en otros valores de referencia se tradujo en una mayor cantidad de entregas necesarias para alcanzar los mismos niveles de ingreso.

“El coeficiente APP responde al equilibrio entre dos procesos contrapuestos: por un lado, el aumento permanente del costo de vida, que incrementa la cantidad de pedidos necesarios para sostener distintos niveles de consumo; por otro, las actualizaciones del valor del pedido promedio, que mejoran transitoriamente el poder adquisitivo de cada viaje realizado”, explicó la Fundación Encuentro.

En ese sentido, el informe destacó que cuando las actualizaciones de los pedidos no acompañan el ritmo de los precios, el coeficiente aumenta de manera sostenida.

En cambio, cuando se producen mejoras en el valor promedio de cada entrega, el deterioro se revierte parcialmente, aunque sus efectos tienden a perder fuerza con el paso de los meses.

coeficiente APP,plataformas digitales,Rappi,PedidosYa,Fundación Encuentro,INDEC

La Agencia de Recaudación y Control Aduanero (ARCA) oficializó la actualización semestral del impuesto a las Ganancias, con nuevos valores que elevan el piso de ingresos a partir del cual asalariados y jubilados comienzan a tributar. Sin embargo, por la forma en que se aplica el ajuste, en los próximos meses algunos trabajadores sufrirán retenciones sobre su sueldo antes de recibir devoluciones que se concretarán en 2027.

La actualización responde a la inflación acumulada del primer semestre de 2026, que fue del 16,85%, y alcanza tanto a las deducciones personales como a las escalas del impuesto.

ARCA: cuál es el nuevo sueldo desde el que se paga Ganancias

Para todo 2026, un empleado sin cargas de familia ni deducciones adicionales comenzará a tributar si su sueldo neto mensual promedio alcanza los $2.909.508, equivalente a una remuneración bruta de $3.505.431.

En cambio, quienes deduzcan familiares tendrán un piso más elevado:

- Con un hijo menor de 18 años: desde un sueldo neto promedio de $3.147.763.

- Con dos hijos menores: desde $3.386.018 netos.

Estos valores corresponden al cálculo definitivo del impuesto para todo el año.

Por qué habrá descuentos sobre sueldos más bajos

Aunque el nuevo piso ya fue actualizado, el mecanismo de liquidación genera una situación particular.

ARCA publicó dos cuadros distintos: uno que se utilizará para calcular las retenciones mensuales durante el segundo semestre y otro que servirá para la liquidación anual definitiva, prevista para abril de 2027.

Como consecuencia, durante los próximos meses algunos trabajadores podrán sufrir descuentos aun cuando su sueldo sea inferior al piso anual definitivo.

Por ejemplo, en agosto un empleado sin cargas de familia comenzará a sufrir retenciones si el promedio salarial acumulado supera aproximadamente los $2,6 millones netos, bastante por debajo de los $2,91 millones que marcarán finalmente el inicio del pago del impuesto para todo el año.

Cuando se realice la liquidación anual en 2027, esos importes retenidos en exceso serán compensados mediante devoluciones.

También habrá reintegros por los sueldos de julio

Además de las devoluciones previstas para el año próximo, muchos empleados recibirán una compensación mucho antes.

Las empresas liquidaron inicialmente los salarios de julio utilizando las escalas anteriores, ya que la actualización todavía no estaba publicada.

Con la aplicación de los nuevos valores, las retenciones realizadas de más serán reintegradas junto con el sueldo de julio o, dependiendo del empleador, con el de agosto.

Cómo cambia Ganancias para jubilados

Los jubilados y pensionados mantienen un esquema especial para determinar cuándo comienzan a pagar Ganancias.

En julio, el impuesto alcanza a quienes perciben ingresos netos superiores a $3.295.914,64, monto equivalente a ocho haberes mínimos de la ANSES, sin considerar el bono.

No obstante, ese beneficio solo se aplica si se cumplen dos condiciones:

- No percibir ingresos no previsionales superiores a $6.019.671,36 durante 2026.

- No estar alcanzado por el impuesto sobre los Bienes Personales.

En agosto ese piso volverá a incrementarse por la actualización mensual de las jubilaciones y ascenderá a $3.358.207,43.

También se actualizan las deducciones

La actualización semestral no solo modifica los pisos salariales y las escalas del impuesto.

ARCA también incrementó los montos máximos que pueden deducirse por conceptos como:

- alquiler de vivienda;

- personal de casas particulares;

- gastos educativos de los hijos.

Estas modificaciones reducen la carga tributaria para quienes informen correctamente sus deducciones ante el empleador.

De esta manera, el nuevo esquema eleva el piso del impuesto a las Ganancias para asalariados y jubilados, pero mantiene un sistema de retenciones transitorias que provocará descuentos durante los próximos meses antes de que se efectúe la liquidación definitiva y las correspondientes devoluciones en 2027.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impuesto a las ganancias,sueldo,jubilados,arca

El deslumbrante cambio de look de Guillermina Valdes: “Como la vida misma”

El Gobierno ratificó sus diferencias ideológicas con Lula da Silva, pero negó que la tensión escale al plano diplomático

River Plate buscará su primer triunfo en el Torneo Clausura ante Gimnasia en La Plata: hora, TV y formaciones

La carta abierta que publicó Cristina Kirchner en la que habló sobre su condena por Vialidad

Los productos de supermercado que los argentinos compran cada vez menos

WATCH: Rand Paul says there’s one thing Americans have never heard from Fauci

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- SOCIEDAD3 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- POLITICA3 días ago

Milei cruzó al aire a De Mendiguren, exministro de Duhalde: “Vos, sí, ladrón”