ECONOMIA

Mora récord: qué ofrecen bancos y billeteras digitales a los clientes que no pueden pagar sus deudas

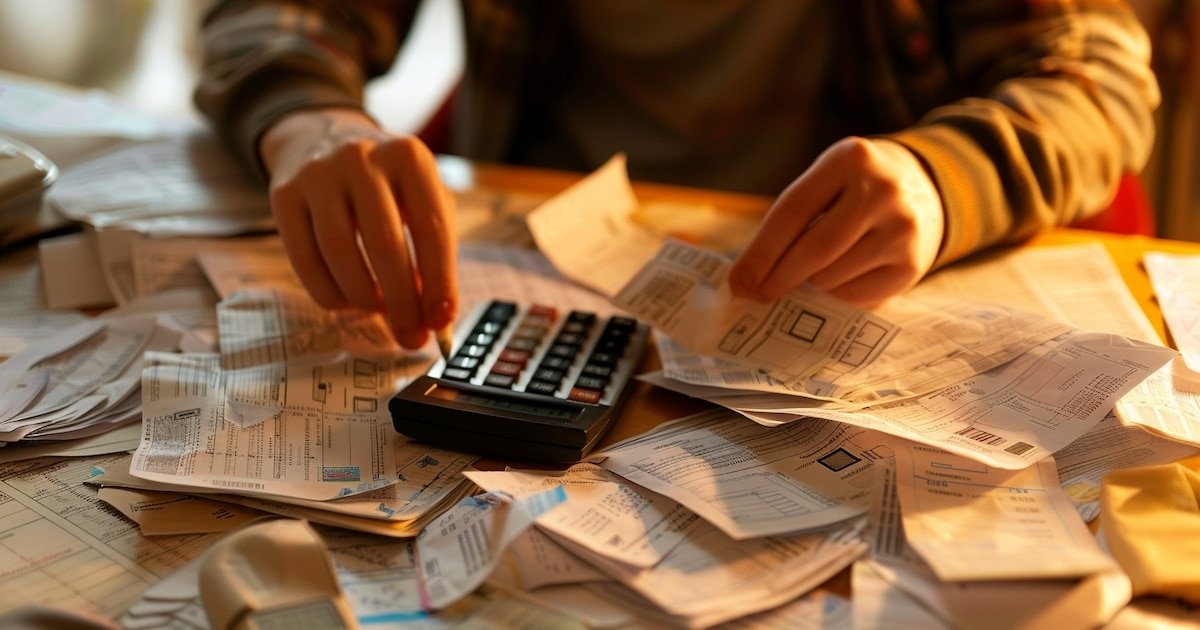

El sistema financiero argentino atraviesa un momento crítico, con niveles de mora en créditos y préstamos personales que alcanzaron registros inéditos en más de dos décadas. El fenómeno afecta a millones de familias y en menor medida a empresas, y provocó respuestas dispares entre bancos públicos, privados y billeteras digitales, en un contexto signado por la caída del poder adquisitivo, el encarecimiento de servicios y la proliferación de deudas para sostener el consumo. Mientras tanto, el Congreso debate proyectos de ley para aliviar la situación de casi cinco millones de hogares.

La morosidad se disparó en los primeros meses de 2026, de acuerdo con informes del sector. Según cálculos de la consultora 1816 la irregularidad en préstamos a familias trepó al 11%, el mayor nivel desde la crisis de 2001-2002, y en el sector no bancario las cifras rondan el 27 por ciento. El impacto alcanza especialmente a jóvenes y jubilados, mientras las cámaras bancarias y las entidades ajustan sus estrategias para evitar que más personas y empresas queden fuera del sistema.

No es raro que los bancos gestionen, otorgando facilidades, a sus clientes en problemas. Pero en la situación actual el apuro es mayor porque en simultáneo la Cámara de Diputados debate seis proyectos de ley impulsados por bloques opositores, que proponen un régimen de desendeudamiento y reestructuración de deudas de consumo, la eliminación de intereses por mora y la creación de planes de pago sostenibles. El proyecto más mencionado, “Segunda Oportunidad”, prevé la mediación estatal entre deudores y entidades financieras o fintechs, con topes para que las cuotas de refinanciación no superen el 30% de los ingresos familiares. Una regulación que aterra a las entidades financieras.

En este contexto, los principales bancos del país y las billeteras digitales diseñaron mecanismos específicos para acompañar a los clientes en mora y evitar su exclusión financiera. El abordaje varía según el perfil de la entidad, el tipo de cliente y la antigüedad de la deuda, pero predomina la gestión personalizada y el uso de tecnología para anticipar situaciones de riesgo.

Banco Provincia implementó una estrategia basada en la prevención del sobreendeudamiento y la intervención temprana. La entidad priorizó el otorgamiento responsable de crédito y estableció un sistema de monitoreo activo para identificar señales de estrés financiero antes de que los atrasos se profundicen. Según explicaron voceros, el objetivo es actuar de manera ágil y personalizada para evitar que las situaciones de mora se vuelvan estructurales y expulsen a personas o empresas del sistema.

Para clientes con mora temprana, de hasta 90 días, el banco dispuso una línea general de refinanciación de préstamos personales, con plazos de hasta 72 meses y una tasa fija del 81,78% nominal anual vigente a marzo de 2026. Los clientes pueden acceder pagando un anticipo equivalente a una cuota, o sin anticipo si perciben sus haberes en la entidad. Además, para quienes perciben hasta tres salarios mínimos (es decir menos de $1.073.400), el banco puso en marcha un programa especial con tasa fija reducida al 40,89% y extensión de plazos hasta 60 meses. Frente a casos de mora tardía, de más de 90 días, se mantienen plazos de hasta 72 meses, un anticipo del 5% -o sin anticipo para quienes cobran haberes- y, para situaciones críticas, opciones de salida definitiva de la mora, como quitas de capital o cancelación por saldo contable.

En el segmento de empresas, Banco Provincia ofrece líneas de refinanciación tanto para mora temprana como tardía, con plazos de hasta 84 meses, anticipos del 2,5% o 5% y tasas variables más spread que en marzo de 2026 equivalen al 35,16% nominal anual. Estos esquemas se aplican especialmente a deudas no judicializables. Según fuentes de la entidad, “la recuperación de mora se cuadruplicó durante el primer bimestre del año respecto al mismo período de los últimos tres años”, un dato que atribuyen a la estrategia de prevención y acompañamiento.

En el caso de Banco Nación, la política se centra en la oferta de alternativas de pago y planes de refinanciación flexibles, casi individuales. Las condiciones de los acuerdos, según fuentes de la entidad, se determinan a partir de un análisis que contempla el tipo de cliente, el monto y la antigüedad de la deuda, las garantías disponibles y la capacidad de pago. Las propuestas de regularización pueden incluir bonificaciones de intereses y plazos adecuados, siempre con el objetivo de facilitar soluciones sostenibles tanto para clientes como para el banco.

Entre los principales bancos privados, mientras tanto, la gestión de la mora también se apoya en la personalización y en el uso de tecnología. Fuentes de uno de los bancos líderes, consultadas en off the record, descartaron la existencia de campañas masivas ante el aumento de la morosidad. “El monitoreo es constante, uno a uno. Hoy la tecnología permite detectar individualmente a clientes con dificultades”, explicaron. El sistema analiza el comportamiento de cada usuario y, cuando identifica señales de estrés financiero, ofrece opciones de refinanciación con condiciones diferenciadas, como tasas más bajas y extensión de plazos. Durante el proceso, se suspenden las tarjetas de crédito y la posibilidad de tomar nuevos créditos o sobregiros, hasta que el cliente regulariza su situación.

Este mecanismo, según la fuente, busca evitar que los clientes caigan en instancias judiciales o pierdan su condición de sujetos de crédito. “La idea es preservar al cliente y ayudarlo en el momento que tiene alguna dificultad. Es un sistema personalizado y bastante automatizado”, detallaron. Los clientes pueden acceder a estos planes tanto por canales digitales como telefónicos o en sucursales, y los esquemas se adaptan al segmento y capacidad de pago de cada usuario. “No se comunica masivamente porque puede generar malestar entre los clientes que no tienen problemas de pago”, admitieron.

En Banco Santander, mientras tanto, voceros explicaron que la gestión también es individual. Al detectar que la relación entre los pagos mensuales y los ingresos de un cliente se complica, la entidad ofrece planes de pago para hacer a la cancelación más accesible. Mientras el cliente paga la línea de refinanciación, se suspenden productos como tarjetas de crédito, sobregiros y nuevos préstamos, aunque mantiene su cuenta y otros servicios. Los canales habituales para solicitar ayuda incluyen el home banking, la app de la entidad, el centro de atención telefónica y las sucursales.

En el ámbito de los bancos privados, otra entidad que prefirió no ser identificada señaló que la estrategia combina medidas preventivas en la originación de créditos, gestión del recupero y refinanciación, con extensión de plazos y mejora de condiciones para facilitar a los clientes la superación de la dificultad. La entidad también puso énfasis en la gestión de la pre mora, con acciones de educación financiera y alternativas para evitar que los clientes caigan en incumplimiento.

Las billeteras digitales, como Mercado Pago, adoptaron modelos de gestión del riesgo similares pero basados en tecnología de scoring propia, que analiza más de 3.000 variables y se actualiza en tiempo real. Según voceros de la fintech, este modelo permite otorgar líneas de crédito acordes a las capacidades de pago de los usuarios y personalizar condiciones. “Este proceso nos permite realizar una gestión de riesgo mucho más precisa y dinámica que la del sistema tradicional, personalizar condiciones y otorgar líneas de crédito acordes a las capacidades de pago de los usuarios”, dijeron.

El debate legislativo en la Cámara de Diputados introduce otro factor de presión sobre el sistema. Los proyectos en discusión cuentan con el respaldo de seis bloques opositores y apuntan a crear un nuevo régimen para deudores de consumo, con la posibilidad de reestructurar deudas, eliminar intereses por mora y establecer planes de pago con cuotas que no superen el 30% de los ingresos familiares. La iniciativa “Segunda Oportunidad” plantea la intervención estatal como árbitro entre deudores y entidades financieras y fintechs. Según datos legislativos de abril de 2026, la morosidad afecta al 40% de los jóvenes y cuadruplicó su tasa en el segmento de jubilados.

Desde una de las cámaras bancarias, una fuente consultada advirtió que no existen acciones coordinadas a nivel sectorial y que cada banco define sus propios programas, algo que prefieren por sobre una línea de rescate regulada desde el poder legislativo. “Cuanto menos se meta el gobierno, mejor. Los acuerdos entre privados funcionan mejor en estos casos”, sostuvo. Además, criticó los proyectos de ley impulsados por la oposición, al considerar que “rompen contratos” y pueden tener un efecto negativo sobre el crédito futuro, al modificar condiciones de tasa y plazo, e imponer techos que restringen el acceso. “Solo van a recibir crédito los menos riesgosos, y hay segmentos de la población que se quedan afuera”, agregó.

ECONOMIA

El Gobierno cambió de estrategia para contener el dólar tras el salto de tasas que agitó al mercado

El dólar operó estable, pero a un costo elevado: la fuerte suba de las tasas de interés. El efecto se sintió particularmente en los mercados de riesgo que, lejos de acompañar el mejor escenario internacional, siguieron en baja. Las acciones y los bonos soberanos resultaron las principales víctimas de esta mayor tasa, que incentiva a apostar al peso y sacrificar al dólar (carry trade), bajo la expectativa de que la moneda local se apreciará más que la divisa.

En Romano Group destacaron que “las tasas de mercado (promedio) vuelven a niveles similares de principios de mayo en un contexto donde la liquidez a priori parecería más restringida con el BCRA tomando menos pesos de lo habitual en las ruedas de REPO”. Ayer en la rueda de operaciones de pases tomó apenas 500 millones de pesos.

La tasa anual de la caución a un día subía a 25%, cinco puntos más que la semana anterior. Las LECAP de mediano plazo ofrecían un rendimiento de 2,01% efectivo mensual, mientras que el día anterior solo se registraban tasas superiores al 2% en tramos a partir de agosto. El BONCAP con vencimiento el 31 de mayo otorgaba una tasa de 2,10% efectivo mensual.

Esta situación provocó que el Banco Central modere la absorción de pesos. Si bien consiguió mantener controlado al dólar, hay un impacto directo en el consumo, la mora de créditos y los cheques rechazados.

La consultora 1816 señaló que “los depósitos en pesos del Tesoro en el BCRA no subieron el viernes pasado cuando liquidaba la licitación del 29 de julio en la que el financiamiento neto fue de $3,76 billones (de hecho, bajaron $0,26 billones en el día hasta $8,25 billones)”.

“Los datos monetarios publicados entre el lunes y el martes nos hacen suponer que en esta oportunidad el fisco, a diferencia de lo que hace habitualmente, llevó los pesos conseguidos en la licitación, a las cuentas que tiene en bancos comerciales (quizás en la banca pública), para evitar de ese modo que haya un impacto relevante en la liquidez del sistema. Cuando se pagan sueldos, los depósitos en pesos del sector público en bancos comerciales suelen caer cerca de $3 billones (a pesos constantes actuales). Esta vez, el 31 de julio (día que, además de ser fin de mes, liquidaba la licitación), los depósitos públicos en bancos aumentaron $1,5 billones”, deslizó el análisis.

Un dato contradictorio es que el Banco Central bajó el ritmo de compra de dólares y entregó menos pesos al mercado. Por caso, ayer adquirió apenas 8 millones de dólares. La semana comenzó con una compra de USD 18 millones y siguió con otra de 28 millones de dólares. Lo que adquirió en estos tres días está por debajo de lo que compró en cualquiera de las ruedas de la semana pasada. De hecho, la del miércoles es la más baja desde enero. La semana pasada compró USD 226 millones, es decir un promedio de USD 45,2 millones diarios contra los USD 18 millones de estos tres días.

En el Mercado Libre de Cambios (MLC) se operaron USD 518 millones y la ausencia del Central comprando dólares para acumular reservas llamó la atención. El dólar mayorista subió 50 centavos a 1.496,50 pesos. La noticia positiva fue que las reservas superaron los 50.000 millones de dólares.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

La consultora F2 que dirige Andrés Reschini observó que tras renovar el swap con China por otros cinco años “con datos a fin de julio el nivel de reservas netas se sitúan en USD 7.750 millones, que es inferior a la valuación del oro, por lo que, más allá de la innegable mejora, siguen en un nivel muy bajo”.

A la vez, Reschini destacó que se esperaba que los depósitos del Gobierno en pesos en el BCRA se eleven en $3,7 billones luego de la licitación de deuda del Tesoro, algo que finalmente no ocurrió y “se baraja la posibilidad de que hayan sido depositados en el sistema bancario para descomprimir la presión sobre las tasas generada tras el rollover del 144%. Adicionalmente los depósitos del Tesoro en dólares se elevaron en USD 780 millones el 3 de agosto y alcanzaron USD 4.387 millones”.

“En soberanos dollar linked en BYMA (t+1) el volumen de operaciones también registró una contracción a USD 91 millones (VN). Por lo que más allá del esfuerzo de BCRA por mantener al tipo de cambio por debajo de $1.500, no hay señales de un mercado voraz por cobertura luego de la magnitud que el Tesoro inyectó con la última licitación. En los financieros tampoco se nota tensión de modo que no parece estar costándole demasiado al Gobierno controlar al tipo de cambio en este nivel con ayuda de tasas en pesos algo más elevadas. Esto se ve reflejado claramente en las curvas de pesos que pasaron de rendir en promedio 24,1% efectivo anual a 26,9%”, agregó el analista.

En la plaza financiera, la ausencia de pesos hizo que el dólar MEP baje $3 a $1.518 y el contado con liquidación (CCL), $2 a 1.581 pesos. El “blue” sintió que hay más oferta que demanda de dólares y bajó cinco pesos a 1.540 pesos. En una semana, el segmento informal cedió 30 pesos.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

A pesar de la caída de la tasa de los bonos del Tesoro de Estados Unidos a 4,61% (la semana pasada estaban en 4,70%), los bonos soberanos experimentaron caídas de hasta 0,5% elevando el riesgo país en 7 unidades (+1,7%) a 428 puntos básicos. Los vendedores eran los más necesitados de pesos. Como las tasas para tomar dinero eran elevadas, prefirieron deshacerse de los activos.

En tanto, la Bolsa padeció el dominio de los pesos y el Merval de las acciones líderes bajó 1% en pesos y 0,9% en dólares. Los bancos traccionaron la baja. Macro perdió 2,63%; BBAR, 2,50% y Transportadora Gas del Norte, 2,26 por ciento.

Los activos argentinos ignoraron que el petróleo sigue en baja, que el conflicto en Medio Oriente bajó la tensión, que el dólar cayó en el mundo y que las Bolsas de Estados Unidos están operando en niveles récord. La contracara de la Argentina fue Brasil, que ayer bajó sus tasas de referencia a 14% anual.

En el overnite, anoche el oro seguía su recuperación y subía casi 1% a USD 4.390 lo que es buena noticia para las reservas. El petróleo aumentaba casi 1% y los tres principales índices de las Bolsas de Nueva York estaban en rojo por toma de ganancias. El dólar seguía retrocediendo frente a las principales monedas del mundo.

Asia / Pacific,Corporate Events

ECONOMIA

YPF vendió dos bloques petroleros en Mendoza por USD 405 millones para financiar su expansión en Vaca Muerta

En el marco de su desinversión de áreas maduras para enfocar sus recursos en el desarrollo de Vaca Muerta, YPF vendió su participación en dos bloques en la provincia de Mendoza por un total de USD 405 millones.

Las dos transacciones fueron comunicadas a última hora en una carta que la compañía envió a la Comisión Nacional de Valores (CNV). La primera involucra el clúster Chachahuén, vendido por USD 200 millones a Energía Mendocina S.A. (Edemsa, la energética de mayoría provincial) y Compañía Andina de Petróleo y Gas S.A.

La segunda corresponde al clúster Mendoza No Operado, transferido por USD 205 millones a San Benito Upstream S.A.U., una sociedad controlada por PeCom, el brazo energético de la familia Pérez Companc (manejado por Rosario, Pilar y Luis). Ambas operaciones incluyen la cesión de ductos y el stock de materiales en los almacenes asociados a los activos.

El peso de la venta de Chachahuén se entiende mejor al ver qué producía ese bloque: 10.000 barriles diarios de petróleo y 0,03 millones de metros cúbicos de gas en el segundo trimestre de 2026, según consta en la comunicación enviada a la CNV. El área está integrada por el 70% de las concesiones Chachahuén Sur y Cerro Morado Este, y por el 100% de las concesiones Puesto Hernández y Chihuido de la Sierra Negra, estas últimas del lado mendocino. La fecha efectiva pactada para esa transferencia es el 1 de junio de 2026.

El clúster Mendoza No Operado agrupa el 30,01% de la concesión CNQ-7 Gobernador Ayala y el 50% de las concesiones CNQ-7A y Jagüel Casa de Piedra, distribuidas entre Mendoza y La Pampa. En el mismo período registró 7.000 barriles diarios de petróleo y 0,04 millones de metros cúbicos de gas. La fecha efectiva convenida para esa cesión es el 1 de enero de 2026. En ambos casos, al precio acordado se le adicionará el IVA correspondiente y el ajuste de cierre que resulte aplicable, mientras las transacciones quedan sujetas al cumplimiento de condiciones precedentes habituales para este tipo de operaciones.

El Plan 4×4 y la salida de los convencionales

YPF encuadró la venta de estas áreas dentro de su Plan 4×4, la hoja de ruta que creó el presidente y CEO de la compañía Horacio Marín, que contempla la optimización del portafolio upstream convencional con foco en inversiones en campos no convencionales para maximizar el valor de la compañía. Además, el plan busca que la Argentina logre exportaciones energéticas por USD 30.000 millones para 2030.

La petrolera de mayoría estatal había iniciado también el llamado Plan Andes, el programa con el que YPF empezó a desprenderse de bloques maduros para redirigir capital hacia el shale oil, que ya representa el 70% de la producción total de crudo del país, impulsado por la actividad en Vaca Muerta.

La venta de Chachahuén tiene un peso simbólico adicional: la propia YPF había definido ese yacimiento, al inaugurar una nueva base operativa en la zona en julio de 2016, como “una de las áreas de reserva con mayor crecimiento y potencial dentro de YPF”.

El antecedente de Manantiales Behr

A mediados de febrero, el directorio de la compañía oficializó el traspaso del 100% de la concesión de explotación convencional Manantiales Behr, en Chubut, también a PeCom, por USD 410 millones. Esa operación reemplazó un acuerdo previo con Limay Energía, del grupo Rovella Capital, que había ganado la licitación original con una oferta de USD 575 millones —más de USD 150 millones por encima de otras propuestas— pero no logró estructurar el financiamiento necesario para completar el pago inicial. El trato fue declarado nulo el 13 de febrero de 2026.

Con las tres operaciones acumuladas —Manantiales Behr, Chachahuén y Mendoza No Operado—, YPF suma más de USD 815 millones en desinversiones de activos convencionales en lo que va del año.

Corporate Events,South America / Central America,BUENOS AIRES,0.0.1,43.0074,v1.0.0

ECONOMIA

553.000 millones de dólares: la cifra del Gobierno para explicar por qué quiere reformar la Carta Orgánica del BCRA

- Prohibición total del financiamiento al Tesoro, las provincias y los municipios: El BCRA no podrá otorgar adelantos transitorios ni brindar asistencia financiera, ya sea de manera directa o indirecta, al Estado. Se elimina así el mecanismo que permitía la emisión de dinero para cubrir el déficit fiscal. El proyecto establece la derogación del artículo 21 de la actual Carta Orgánica.

- Restricción de la transferencia de utilidades contables y dividendos: El BCRA tendrá vedado transferir al Tesoro las utilidades derivadas de variaciones cambiarias u operaciones financieras, así como distribuir dividendos en pesos provenientes de activos en moneda extranjera.

- Redefinición del objetivo institucional: El único mandato de la entidad será “preservar el valor de la moneda”. Quedan excluidas las funciones incorporadas en 2012, como la promoción de la estabilidad financiera, el empleo y el desarrollo económico con equidad social.

- Blindaje institucional del directorio: Para destituir al presidente o a los directores del BCRA se exigirá una mayoría calificada de dos tercios en ambas cámaras del Congreso. Se busca así resguardar la independencia de la entidad ante presiones políticas.

- Prohibición de las Letras Intransferibles: El proyecto impide que el Tesoro entregue estos títulos al BCRA a cambio de reservas internacionales. Estos instrumentos, que no pueden negociarse en el mercado, permitieron desde 2006 que el Gobierno utilizara reservas del Banco Central para cancelar deuda en moneda extranjera.

Banking Services (Legacy),Banking Services (TRBC level 3),LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Equities Markets

La agenda del Papa en la Argentina: el recorrido completo que prepara y los lugares elegidos para dar un fuerte mensaje social

“Gasté mucho dinero en alcohol, mujeres y autos; el resto lo despilfarré”: la frenética historia de uno de los futbolistas más icónicos

New York gubernatorial candidate urges 9/11 attendees to turn away from Mamdani during ceremony

Tres hombres golpearon a un joven a la salida de un boliche en Neuquén y creen que eran policías

Jornada clave en el Senado: hoy se votará la ley de propiedad privada tras darse de baja la venta de tierras a extranjeros

Los cuatro signos del horóscopo chino que recibirán un empujón inesperado para cambiar de vida en agosto, según Ludovica Squirru

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

ECONOMIA20 horas ago

ECONOMIA20 horas agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoTrump v. Smithsonian: A timeline of how the White House fight over ‘woke’ history unfolded