ECONOMIA

El dólar mantiene prima geopolítica ante incertidumbre por Irán Por Investing.com

Investing.com – El índice dólar (DXY) cotiza en 97,845 puntos este jueves, registrando un leve descenso del 0,01% tras haber alcanzado máximos de 10 meses en 100,64 al inicio del conflicto entre Estados Unidos e Irán. La divisa estadounidense mantiene una prima de riesgo geopolítico moderada pese a las esperanzas de un acuerdo diplomático, mientras el petróleo WTI sube un 0,35% hasta 91,61 dólares el barril ante la incertidumbre sobre el bloqueo del estrecho de Ormuz.

¿Cómo invertir con éxito? Averígüelo con InvestingPro: Haga clic aquí y revise las métricas clave como el Valor razonable asignado a partir de más de una decena de modelos financieros, la salud financiera de la empresa y las perspectivas de los analistas.

El presidente Trump declaró el pasado 13 de abril que Estados Unidos iniciará un bloqueo naval del estrecho de Ormuz tras el fracaso de las conversaciones de paz con Irán en Islamabad. Esta medida mantiene bajo presión los mercados energéticos, con analistas advirtiendo que el cierre de esta ruta comercial —por donde transita el 20% del petróleo mundial— podría llevar el crudo más allá de los 100 dólares.

El FMI recortó el martes sus previsiones de crecimiento global en dos décimas hasta el 3,1% para 2026, advirtiendo sobre la amenaza de recesión mundial si la guerra se prolonga y el petróleo continúa encareciéndose.

«¿Hay alguna razón para que el dólar cotice con una prima de riesgo geopolítico cero? Yo diría que no. La demanda de activos refugio podría reanudarse si las negociaciones entre los países fracasan», señaló Paresh Upadhyaya, director de estrategia de mercado en Pioneer Investments.

El euro/dólar cae un 0,03% a 1,1798, alejándose de los máximos de 1,2079 alcanzados durante la debilidad del dólar en meses anteriores. Mientras tanto, el avanza un 0,45% hasta los 4.845,39 dólares la onza, beneficiándose de la debilidad del dólar y su atractivo como refugio alternativo.

Perspectivas divididas sobre el dólar

Los analistas mantienen posturas cautelosas sobre la trayectoria del dólar. «Para que el dólar siga cayendo, básicamente se necesitan salidas de capital de EE.UU. o al menos una reducción en la entrada de capital. Simplemente no vemos que eso suceda», afirmó Joaquín Kritz Lara, economista jefe en Numera Analytics.

Elias Haddad, de Brown Brothers Harriman, considera que «en los próximos seis a nueve meses, el contexto cíclico para el dólar es neutral», sugiriendo un rango limitado de movimiento en ausencia de nuevos catalizadores geopolíticos.

Qué vigilar

Los inversores estarán atentos a:

Reanudación de negociaciones entre Washington y Teherán, esperada para esta semana

Publicación del Índice de Manufactura de la Fed de Filadelfia el viernes 17 de abril

Evolución del estrecho de Ormuz y su impacto en los precios energéticos

Nivel crítico de 100 puntos en el DXY, que podría reactivarse ante nuevas tensiones

Si las conversaciones de paz fracasan definitivamente, los analistas esperan que el dólar recupere su papel refugio completo, con potencial para retomar los 100 puntos. Por el contrario, un acuerdo diplomático podría presionar a la divisa hacia la zona de 95 puntos, eliminando por completo la prima geopolítica.

¿Quieres tomar mejores decisiones de inversión? En nuestro canal de YouTube de Investing.com España encontrarás análisis de acciones y una agenda semanal con todo lo que mueve los mercados. ¡Es gratis!

ECONOMIA

Reforma de la Carta Orgánica e independencia del BCRA: qué tiene que ocurrir para que realmente funcione

La reforma de la Carta Orgánica del Banco Central, que en su discurso por cadena nacional el presidente Javier Milei definió como un proyecto para “terminar con el robo de la alta política”, es en gran medida una “contra-reforma”: deshacer lo que en 2012 hizo el kirchnerismo al asignarle a la entidad tantas funciones que al final no era responsable de ninguna.

Como precisó Infobae, el proyecto girado al Congreso propone una serie de cambios a través de seis ejes: un mandato único de control de la inflación, reforzar la autonomía de la entidad y de sus autoridades, eliminar las vías de financiamiento al Tesoro, redefinir qué utilidades pueden transferirse, usar parte de resultados contables para cancelar pasivos heredados y actualizar reglas operativas y de reservas.

Pero, ¿cuán importante es la independencia del Central? ¿Servirá para alcanzar en algún momento una inflación anual de un dígito y para que el peso argentino sea una moneda en la que se pueda ahorrar y hacer planes sin temer saltos bruscos de su valor respecto del dólar?

“Es muy importante. Los economistas discutimos miles de cosas y en muchas no nos ponemos de acuerdo, pero si vas a la literatura teórica y a la evidencia empírica, en la profesión hay muchísimo acuerdo en que la política monetaria es muy efectiva para bajar la inflación y a mediano plazo nada efectiva para alterar el empleo y la actividad económica. Hay muchísimos modelos, testeados empíricamente, que muestran que los países con bancos centrales independientes tienen muchísima menos inflación que aquellos en que el Central depende del Ejecutivo. Esa literatura apareció a mitad de los ‘80 y fue una explosión hasta principios de los 90: tal fue así que la Carta Orgánica del BCRA se reformó en 1992 para incorporar eso y fue bastante independiente. Pero en 2012 se volvió a cambiar y fue un paso gran atrás. A grandes rasgos, la idea es tratar de volver a la CO del BCRA de principios de los 90”, respondió Gustavo Reyes, economista del Ieral de Fundación Mediterránea y especialista en temas monetarios y cambiarios.

En la profesión hay muchísimo acuerdo en que la política monetaria es muy efectiva para bajar la inflación y a mediano plazo nada efectiva para alterar el empleo y la actividad económica (Reyes)

Gustavo Reyes, economista del Ieral

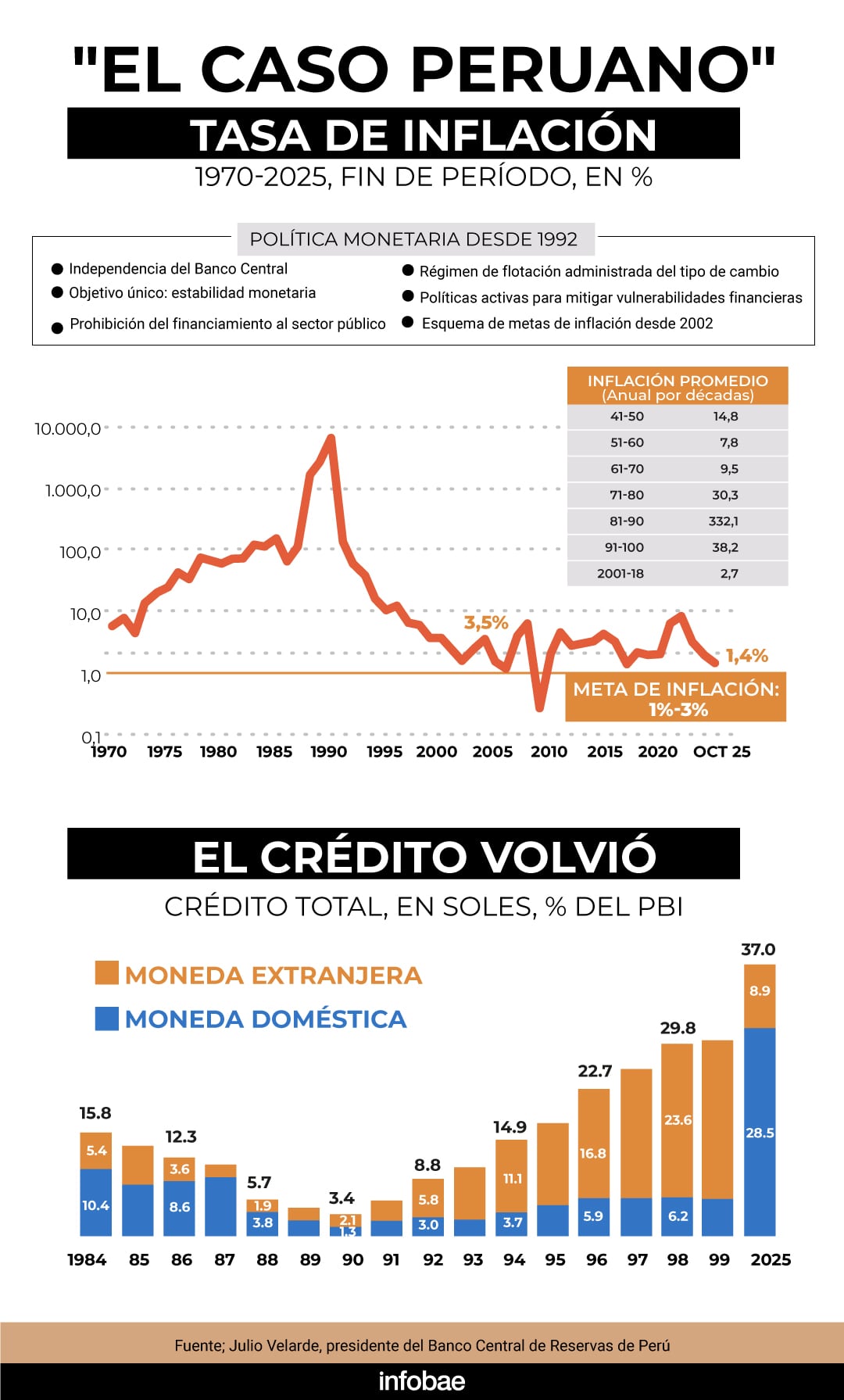

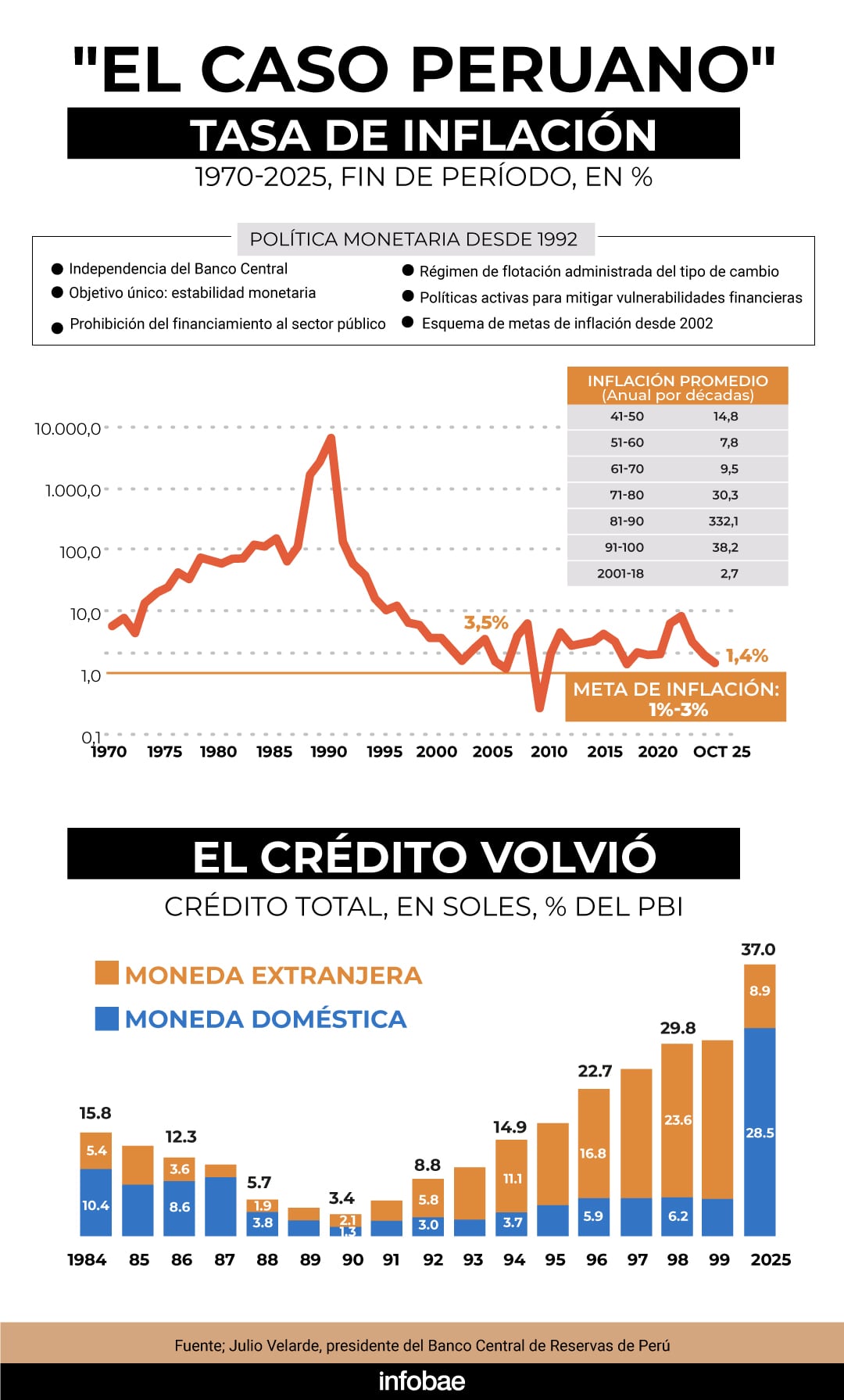

“Argentina necesita instituciones fuertes”, dijo por su parte Martín Redrado, expresidente del BCRA, quien refirió el ejemplo peruano.

“Más allá de los vaivenes políticos, la institucionalidad del Banco Central del Perú le dio fortaleza para darle credibilidad en materia cambiaria, monetaria y también en materia de cumplimiento de la ley e independencia de los poderes. Eso es clave para que haya más inversiones en la Argentina. La reforma de 2012 fue un total despropósito, para financiar al sector público. El efecto fue llegar en 2023 a 211% de inflación, diez tipos de cambio, a una economía inflacionaria que ahogaba al sistema productivo: no se podía producir ni importar y estaba lleno de distorsiones en materia cambiaria», contó Redrado.

Por ese motivo, dijo: “Una reforma de la Carta Orgánica, un directorio que sea independiente de la política, lo que debe dar es tranquilidad, estabilidad monetaria, de precios, financiera y también predictibilidad cambiaria. Es importante para la vida de todos los argentinos (…) hoy todo el directorio del BCRA está en comisión. Después de mi renuncia en 2010, solo un presidente de Central, Federico Sturzenegger, fue aprobado por el Senado, pero ningún director y ningún otro presidente -y hubo varios desde el 2010 a la fecha- tiene garantía de permanencia”.

¿Cuánto han durado los presidentes del BCRA? “Entre los 80 y principios de los 90 duraron 11 meses en promedio. Cuando explotó la convertibilidad, hubo dos o tres días en que no hubo presidente del Central. Nadie quería tomar el puesto, porque había sido tanto el desmanejo”, recordó Reyes.

¿Cuánto han durado los presidentes del BCRA? “Entre los 80 y principios de los 90 duraron 11 meses en promedio (Reyes)

Redrado, quien en 2004 habia sido designado durante la presidencia de Néstor Kirchner, renunció bajo la presión política de Cristina Fernández de Kirchner por oponerse a la cesión de USD 10.000 millones de reservas para constituir los llamados “Fondos del Bicentenario”, expuso en diciembre pasado sobre el tema junto al presidente del Banco Central peruano, Julio Velarde, de quien resalta no solo su capacidad técnica, sino también su independencia y su pragmatismo.

En esa ocasión, Velarde, que hace 20 años preside el Banco Central peruano, dijo que la política monetaria más que un roble debía ser un junco y responder con flexibilidad a las circunstancias de la economía, pero manteniendo su objetivo de preservar el valor de la moneda.

.responsive {width: 100%; height: auto;}</style

Al respecto, Velarde le contó a Redrado que durante la presidencia de Pedro Castillo Perú tuvo una fuga de capitales de casi 10% del PBI, pero como el Banco Central peruano había acumulado reservas (actualmente, tiene el equivalente a 28% del PBI, como si el BCRA tuviera más de USD 250.000 millones) puso sobre la mesa esas divisas para evitar una brusca devaluación.

El ejemplo peruano de baja inflación, moneda estable, abundantes reservas y expansión del crédito interno no debe confundirse con éxito político y socio-económico: el país andino ha cambiado de presidentes como de figuritas, sigue siendo mucho más pobre que la Argentina y registra altísimos niveles de desigualdad. Su estabilidad monetaria no es igual a éxito general, pero se mantiene. Sin ella, el balance sería peor.

Si uno mira los últimos 20 años, el sol peruano oscila entre 3 y 4 por dólar. Nadie le dice a Velarde que acumule o no acumule reservas, lo decide él con su directorio (Redrado)

“Si uno mira los últimos 20 años, el sol peruano oscila entre 3 y 4 por dólar. Nadie le dice a Velarde que acumule o no acumule reservas, lo decide él con su directorio. Es algo que puede preguntar el Congreso (cuando haya audiencias públicas de designación): cómo reaccionarían el futuro presidente del BCRA y sus directores frente a este tipo de circunstancias”, contó Redrado.

Limitaciones actuales y alternativas de política monetaria

Muchos economistas critican la demora oficial en desanclar del todo el dólar y sugieren que el BCRA aplique una política de flotación cambiaria y “metas de inflación”.

En su paso por la Argentina, el propio Velarde dijo que, más allá de cuestiones técnicas, Argentina va camino de derrotar la inflación. Por ahora, sin embargo, el BCRA enfrenta una limitación importante: la baja efectividad de la tasa de interés como instrumento de política monetaria.

“El gran economista argentino Guillermo Calvo mostró en una investigación la debilidad de la tasa de interés como instrumento de transmisión de la política monetaria cuando el crédito es, como en la Argentina, 12% del PBI. Si uno cree que con una tasa de interés que impacta sobre 12% de la actividad económica, mientras el 88% se mueve en efectivo o por otros canales informales, hace una política monetaria que no tiene que ver con la realidad. No se puede operar en el vacío. Debería haber un período de transición, hasta que el crédito tenga suficiente volumen, unos treinta puntos del producto, ahí sí la tasa de interés puede ser un instrumento útil y de transmisión para ir a un esquema de metas de inflación», dijo Redrado.

¿Y mientras tanto? Según el exfuncionario y titular de la Fundación Capital, un recorrido viable seria un esquema de agregados monetarios que muestre disciplina y que no se financia espuriamente al sector público.

“El próximo directorio -dijo- debería presentar al Congreso un programa monetario que a mi juicio debería basarse en el agregado M2 privado: billetes y monedas en circulación del sector privado, más los depósitos a la vista. Estudios técnicos del BCRA muestran una correlación importante entre la evolución del M2 privado y la demanda de pesos. Fijando metas trimestrales, cumplibles, exigibles, públicas, va a permitir profundizar el crédito”.

Reyes, del Ieral, subrayó que la política cambiaria es “la otra cara” de la política monetaria. “Si querés tener una determinada política monetaria y una determinada apertura financiera al mundo, eso te determina el sistema cambiario, no hay otra. Aquí todavía tenemos algo de cepo y una política del BCRA que fija los agregados monetarios e implícitamente está definiendo la política cambiaria».

Santiago Bausili es del riñón del ministro Luis Caputo, mucha independencia no hay, es esto. Pero que empecemos a tener un poco más de independencia del Banco Central es una muy buena medida (Reyes)

Reyes agregó: “Las dos políticas tienen que estar a cargo del BCRA y el objetivo debe ser generar la mayor certidumbre y baja inflación. No necesariamente la mas baja posible, pero sí una inflación baja y muy estable. Obviamente, esto debe complementarse con el déficit fiscal, la apertura, con que la economía funcione bien, pero esta reforma es una en que el Gobierno no había avanzado. Santiago Bausili (el actual titular del BCRA) es del riñón del ministro Luis Caputo, mucha independencia no hay. Pero que empecemos a tener un poco más de independencia del BCRA es una muy buena medida».

Desafíos institucionales y antecedentes históricos

“Una cosa es el proyecto y otra quienes sean designados. Tendrá que haber un escrutinio de las personas propuestas para presidir e integrar el directorio del Central en audiencias públicas, como ocurre en los principales países del mundo. Y ahí hacerles todas las preguntas: qué haría en tal caso, qué en tal otro, examinar el pragmatismo que tenga”, dijo Redrado.

“Nadie le puede decir al presidente o al directorio del Central cuánto tiene que comprar o vender. A eso llamo independencia operativa, pero independencia no significa aislamiento: el BCRA no puede estar aislado de la realidad ni de la política económica; tiene que coordinar pero no subordinarse al Ministerio de Economía. Esos dos conceptos deben estar muy claros: independencia no es aislamiento, y coordinación no significa subordinación”, enfatizó Redrado.

Si el Congreso aprueba el proyecto oficial, al que el gobierno agregó novedades como el “grillete fiscal”, ¿cuánto tiempo llevaría llegar a una inflación anual de un dígito?

“Depende de lo que se haga en política económica. La disciplina fiscal es una condición necesaria, pero no suficiente. Para bajar la tasa de inflación a un dígito se necesita una política cambiaria, una política financiera y una política monetaria permanentes. Y eso todavía no está dado. Mucha gente del exterior me pregunta qué significan el dólar MEP, el CCL. No entienden las restricciones y diferentes valores para el tipo de cambio. Se necesita hacer convergente lo que ya se está haciendo en política fiscal con la política monetaria, que tuvo muchos vaivenes y aún no tiene un objetivo claro. Que la Argentina pague los intereses de deuda con superávit fiscal y con la renovación de capital en los mercados voluntarios vaya bajando la relación de deuda contra producto”, concluyó Redrado.

Argentina, no lo entenderías

El Congreso tiene ya en sus manos el proyecto oficial. De aprobarse, seguirá la designación y evaluación de futuras autoridades. Y luego el examen de una Argentina que suele dar por tierra con conceptos que funcionan en otros países.

Como mencionó Reyes, la CO de 1992 del BCRA tenía varios de los elementos que el gobierno busca restablecer, pero no impidió que a comienzos de 2001 el entonces presidente del BCRA, Pedro Pou, fuera denunciado judicialmente por la diputada nacional Elisa Carrió por falta de control y complicidad en operaciones de lavado de dinero y favoritismo, basándose en parte en investigaciones del Senado de Estados Unidos.

Tampoco impidió que en abril de ese año el ministro de Economía Domingo Cavallo lograra finalmente desplazar a Pou, opositor a su “factor de convergencia” o “empalme” para salir del corset monetario de la convertibilidad, ya en el tercer año de una larga recesión. La CO de 1992 tampoco evitó que en 2011 Cristina Kirchner designara a Mercedes Marcó del Pont para que hiciera lo que ella le ordenara.

El 28 de diciembre de 2017, ya vigente la reforma kirchnerista de 2012, la política de “Metas de Inflación” iniciada por el entonces presidente del BCRA y actual ministro de Desregulación, Federico Sturzenegger (último titular del BCRA con designación aprobada por el Senado), fue dañada en su credibilidad por un cambio de metas anunciado en una rueda de prensa encabezada por el entonces jefe de Gabinete, Marcos Peña, en la que Sturzenegger asistía a su propio descabezamiento.

He ahí algunos antecedentes de la prueba empírica y contra-histórica que debería superar no solo el eventual “nuevo” Banco Central, sino la economía argentina en su conjunto.

Business,Domestic Politics,Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Georgieva pidió que Vaca Muerta impulse la economía real: qué se necesita para lograr un efecto derrame, según los analistas

Exhibir ante el mundo la capacidad de generación de dólares del país y el sostén del programa económico libertario. El mensaje fue explícito: el FMI no ve necesidad de asistencia adicional (Epyca)

Bajar la mora, desarrollar el mercado de capitales y hacer obras de infraestructura (Georgieva)

La economía mantiene una lógica de “dos velocidades”, con un polo exportador dinámico y globalizado, y una economía de servicios y empleo formal que no logra despegar

Corporate Events,South America / Central America

La tasa de apertura de nuevas empresas está en los niveles de la crisis de 2001-2002, coherente con una economía anémica y sin un horizonte claro, aun para el mundo empresario (CP)

La inversión -formación bruta de capital- acumula cuatro trimestres consecutivos de caída (Indec)

El Estimador Mensual de Actividad Económica (EMAE) evidenció en mayo de 2026 un avance interanual de apenas 0,2%, mientras que la serie desestacionalizada retrocedió un 0,5% respecto de abril (Qualy)

La economía no genera los incentivos necesarios para impulsar la creación de nuevos proyectos productivos

soldadura,industria,metalúrgica,operario,fábrica,seguridad laboral,chispas,manufactura,trabajo industrial,equipo de protección

Reforma de la Carta Orgánica e independencia del BCRA: qué tiene que ocurrir para que realmente funcione

El Gobierno no define los cambios en la ley de Propiedad Privada y recrudecen los cortocircuitos en el Gabinete

Los capturaron cargando televisores y lavadoras tras aprovechar incendio en almacén de República Dominicana

El hilo invisible que une las historias de Michael Jordan, Diego Maradona y Lionel Messi: “Te quiero conocer, maestro”

Propuesta polémica: el peronismo quiere ampliar la cuestionada Legislatura de la provincia

Virginia Lago regresa con Historias de corazón: “En momentos tan difíciles como este necesitamos el abrazo y el respeto”

Una agencia de la ONU alertó sobre la suba del tráfico de personas en centros de estafas en línea

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

Aliados en duda y presión opositora: el Gobierno entró en la recta final para destrabar una ley clave

Vaca Muerta ya genera el doble de dólares que Argentina paga al FMI por año

POLITICA1 día ago

POLITICA1 día ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

- INTERNACIONAL2 días ago

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

- ECONOMIA3 días ago

Cuánto cobran los trabajadores de la construcción de UOCRA en julio 2026