ECONOMIA

Privatización de Transener: el Gobierno cedió su participación y un nuevo consorcio asumió el control

El Estado argentino dejó de participar de forma definitiva en la estructura accionaria de Transener, el mayor operador de transmisión eléctrica en alta tensión. La privatización se formalizó mediante una resolución del Ministerio de Economía, firmada por Luis Caputo, y se concretó este lunes con la transferencia de la totalidad de las acciones estatales al consorcio liderado por Genneia y Edison Energía.

Según el documento oficial, el Estado transfirió la mitad del capital de Citelec, el holding que controla Transener, al nuevo consorcio. De esta manera, el adquirente se conviertió en accionista co-controlante de Citelec junto a Pampa Energía, la compañía dirigida por el empresario argentino Marcelo Mindlin.

La resolución ministerial a la que accedió Infobae establece que los compradores deberán formalizar el contrato de compraventa de acciones en un plazo de 15 días hábiles desde la adjudicación. La transacción se encuadra en el procedimiento de privatización total de Enarsa.

La privatización se concretó a fines de abril, cuando el Gobierno recibió ofertas por un monto total que superó las expectativas iniciales: el consorcio integrado por Genneia y Edison Transmisión —presentado como Unión Transitoria de Empresas, aunque con administración independiente— adquirió el porcentaje estatal de Citelec por USD 356.174.811,78.

Este valor superó ampliamente el precio base fijado para la licitación, que era de USD 206 millones, y colocó el traspaso entre los más relevantes de la agenda de privatizaciones. Las otras dos ofertas habilitadas, de Central Puerto S.A. y Edenor S.A., quedaron por detrás: propusieron USD 301 millones y USD 230 millones, respectivamente. La suma total de todas las propuestas recibidas por el Ministerio de Economía ascendió a USD 887 millones.

El proceso se llevó a cabo mediante un concurso público nacional e internacional. Todas las etapas clave —incluida la precalificación y el orden de mérito establecido por la Comisión Evaluadora— fueron detalladas en el acta y los dictámenes oficiales.

Transener controla más de 12.600 kilómetros de líneas de alta tensión (500 kV) que atraviesan toda la Argentina y constituye la columna vertebral del Sistema Argentino de Interconexión (SADI). Junto a su subsidiaria Transba, abarca el 85% de la transmisión eléctrica nacional, con una red de aproximadamente 20.000 kilómetros de líneas de alta y media tensión, 160 estaciones transformadoras y una disponibilidad superior al 99,7%, según los datos oficiales incluidos en la resolución.

La adquisición implica un cambio relevante en la composición societaria del transporte eléctrico en el país. Genneia, principal generadora de energías renovables en Argentina, cuenta con una capacidad instalada de más de 1.580 MW repartidos entre ocho parques eólicos y seis solares. Desde enero de 2026, la compañía es conducida por Jorge Brito, empresario vinculado al sector financiero y ex presidente del Club Atlético River Plate entre 2021 y 2025. Según Forbes, la familia Brito ocupa el puesto 13 entre las 50 mayores fortunas de Argentina, con un patrimonio estimado en 1.450 millones de dólares.

Edison Transmisión, por su parte, es el brazo especializado en transporte eléctrico de Edison Energía, empresa encabezada por los hermanos Juan y Patricio Neuss, que aporta la experiencia de más de 120 años del grupo familiar en el sector empresario argentino. Entre los socios inversores figuran el fondo Inverlat, con empresarios como Federico Salvai —ex jefe de Gabinete de la provincia de Buenos Aires—, además de Rubén Cherñajovsky y Luis Galli de Newsan, el mayor fabricante de electrónica del país.

El grupo Edison participó en la licitación con un historial de adquisiciones recientes en el sector energético regulado. Antes de esta operación, ya controlaba la distribuidora Edersa, en Río Negro y la generadora Harz Energy, en Córdoba. En 2024, sumó las distribuidoras EDET, en Tucumán y Ejesa, en Jujuy, así como la transportista Litsa y la hidroeléctrica Cempsa, responsable de la represa Potrerillos en Mendoza. A finales del año pasado, Edison superó a la estadounidense AES y a Aconcagua Energía y obtuvo la operación de Cerros Colorados y Alicurá por USD 226 millones.

ECONOMIA

El mundo silver y la “nueva economía verde”: salud, vivienda adaptada y agetech, el mercado global que Argentina mira como costo fiscal

Colombia,adultos mayores,mercado senior,bienestar,salud,finanzas,ocio,vida cotidiana,demografía,economía

ECONOMIA

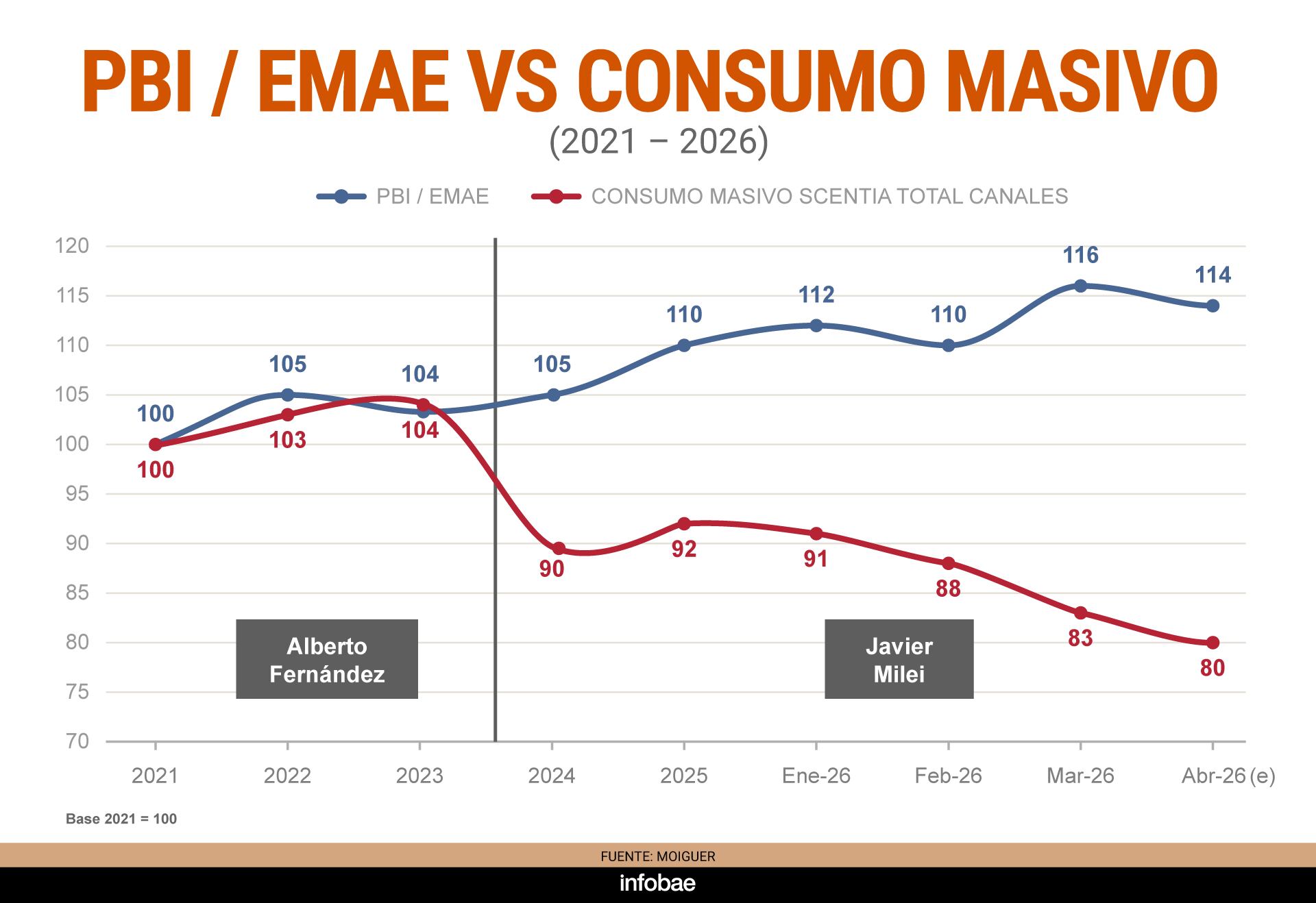

Por primera vez en el siglo XXI, hay un desacople entre la evolución del PBI y del consumo: causas y expectativas

Los indicadores de actividad productiva y comercial dejaron de contar una misma historia. Mientras parte del aparato productivo muestra números positivos, el mercado interno continúa sin reaccionar, con bolsillos cada vez más ajustados.

Esa divergencia rompe con la dinámica observada en las últimas décadas y entre los analistas no hay expectativas de que se revierta en el corto plazo.

La economía creció 4,4% en 2025 y se espera que este año y el próximo se expanda alrededor de 3%. No obstante, un informe de la consultora Moiguer resaltó que hay un progreso por un lado y una capacidad de compra rezagada por otro.

Según datos de la consultora Scentia, el consumo masivo retrocedió 2,7% interanual en junio y 2,4% respecto de mayo, con lo que profundizó la tendencia negativa y acumuló una baja del 2,9% en lo que va del año.

Federico Kisza, economista de Analytica, precisó: “El desacople con el Estimador Mensual de Actividad Económica (EMAE) se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo”, como el agro, la energía y la minería.

El desacople con el EMAE se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo (Kisza)

Isaac Rudnik, director del Isepci (Instituto de Investigación Social, Económica y Política Ciudadana), destacó que la actividad que traccionó el EMAE de mayo en términos interanuales fue Agricultura, ganadería, caza y silvicultura, con un avance de 4,6% y una incidencia de 0,64 puntos porcentuales (pp) sobre el índice general, el cual en su conjunto se incrementó 0,24 pp.

El segundo motor fue Explotación de minas y canteras, con una suba de 15,7% en relación con igual mes del año pasado y una incidencia de 0,60 puntos. De este modo, entre los dos sumaron 1,2 puntos porcentuales al índice. Sin ese aporte, el resultado de mayo habría sido negativo.

En el otro extremo, la Industria manufacturera cayó 5,6% interanual y el Comercio mayorista, minorista y reparaciones, 4,3 por ciento.

“Los sectores que generan mayor cantidad de puestos de trabajo muestran variaciones negativas. Es por esto que, en líneas generales, el consumo interno sigue deteriorándose, sin perspectivas de rebote mientras se mantenga la continuidad del actual modelo”, remarcó Rudnik.

En otro orden, para Kisza, el crédito al consumo no va a volver en el corto plazo a los niveles vistos entre el segundo semestre de 2024 y el primero de 2025, debido a la elevada morosidad. A su vez, la mejora del salario va a depender fundamentalmente de que continúe el proceso de desinflación y se frene el reemplazo de empleo asalariado registrado por modalidades más precarias.

Desde CP Consultora, el economista Pablo Moldovan dijo: “Nuestras estimaciones muestran que el consumo sigue la evolución de los ingresos. Con una leve desaceleración de la inflación, se estabilizan; pero si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda. En ese marco, proyectamos un período de estancamiento en los próximos meses”.

Si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda (Moldovan)

En el caso de los bienes durables, el panorama es algo más desfavorable, ya que el especialista no ve condiciones para una recuperación del crédito destinado a las familias.

En tanto, en Moiguer señalaron que el consumo presenta un comportamiento diferenciado dependiendo de la región. “Estamos en la Argentina del fin de los promedios. Cada territorio va a responder de modo distinto al impacto de las transformaciones”, vinculadas a la profundización de la explotación y la exportación de recursos naturales como el petróleo, el gas, el litio y el cobre; y a la apertura importadora.

Por ejemplo, en Neuquén, el 74% de los encuestados por la consultora afirmó haber realizado gastos suntuarios, una proporción 10 puntos porcentuales superior a la media nacional. En Salta, el 47% manifestó que planea comprar bienes durables, 17 puntos por encima del resto del país. En contraste, en el Gran Buenos Aires (GBA), apenas el 23% dijo tener poder de compra, 10 puntos por debajo del promedio, y la sensación es que “el dinero tiende a esfumarse”.

“La reestructuración del consumo se dará según geografía y según el Producto Bruto de cada provincia y, siendo el AMBA ‘el pato de la boda’, esta reconstrucción se verá con mayor claridad primero en el interior”, apuntó el reporte.

Qué ven las empresas

En una de las empresas líderes de la rama de alimentos aseguran que más del 60% de su facturación proviene de las ventas con promociones y que, en algunos casos, aplican aumentos de precios por debajo de la inflación, dos estrategias que terminan deteriorando los márgenes de rentabilidad.

Aun así, consideran que mantener esas políticas es indispensable, ya que el volumen de comercialización resulta clave para sostener el negocio. Advierten que el mayor dinamismo se centra en los productos premium, accesibles solo para un segmento reducido de consumidores.

Más del 60% de su facturación proviene de las ventas con promociones

Enfatizan que la competencia ya no se limita a las firmas que producen lo mismo, sino que se extiende al resto de los rubros. Con un poder adquisitivo más restringido, los hogares priorizan sus gastos y deben optar entre distintas categorías.

De cara a los próximos meses, no prevén un repunte significativo de la demanda. Más bien, apuestan a que la concentración del sector en una menor cantidad de compañías les permita ganar participación de mercado, en un contexto marcado por el cierre de numerosas pymes. El foco ahora está puesto en las exportaciones, donde hay una clara oportunidad de crecimiento.

En otra empresa de consumo masivo observan una dinámica de meses alternados, con períodos de mayor y menor venta. Sin embargo, al contar con distintas unidades de negocio y la capacidad de adaptar sus plantas en función de los productos con mejor desempeño en góndola, logran mantener los niveles de actividad.

En ambos casos, la estrategia es innovar constantemente y diversificar la oferta para captar la atención, además de anticiparse a las nuevas tendencias, como ocurre, por ejemplo, con el boom de los alimentos proteicos y aquellos que contienen pistacho.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

ECONOMIA

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El caso del celular de más alta gama permite dimensionar hasta qué punto persiste una amplia diferencia con el mayor costo en Argentina

La brecha antes era muy grande y hoy, al tipo de cambio oficial, podés importar de cualquier plataforma del exterior para que te lo traigan a la puerta de tu casa (Di Pace)

Cuándo sigue teniendo sentido cruzar la frontera

Dependiendo de si se justifica o no por el volumen, las distancias y los costos de alojamiento u otros gastos, si estás en los países limítrofes sin duda conviene viajar para acceder a algunos tipos de bienes (Aroma)

Corporate Events

Fue campeón con Boca, estuvo a un paso de ser citado por Bielsa y hoy maneja una empresa de demoliciones: “Tenía que seguir el legado”

A días del inicio de las maniobras anuales Han Kuang, Taiwán aseguró que la cooperación militar con EEUU supera lo imaginado

Se reactiva el Senado: audiencias por jueces, inicio del Súper RIGI y día “D” para una ley mileísta

Pokémon Champions anuncia mantenimiento para este 5 de agosto – Nintenderos

El inesperado agradecimiento de Andrés Nara a la China Suárez: “Gracias a Dios que está esta señora”

El mundo silver y la “nueva economía verde”: salud, vivienda adaptada y agetech, el mercado global que Argentina mira como costo fiscal

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

-

POLITICA19 horas ago

POLITICA19 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA8 horas ago

POLITICA8 horas agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli