La Ley de Contrato de Trabajo establece que el aguinaldo o Sueldo Anual Complementario se paga en dos cuotas al año, en junio y en diciembre (REUTERS/Agustin Marcarian)

El aguinaldo, conocido oficialmente como Sueldo Anual Complementario (SAC), constituye una remuneración adicional que la legislación argentina garantiza a los trabajadores formales y a los beneficiarios del sistema previsional.

Este ingreso es un derecho laboral consagrado por la Ley de Contrato de Trabajo, que debe abonarse en dos cuotas anuales: una en junio y otra en diciembre. El aguinaldo representa el 50% de la mejor remuneración mensual percibida en cada semestre, y su pago está sujeto a plazos estrictos y sanciones en caso de incumplimiento.

Advertisement

El SAC alcanza tanto al sector privado como a los empleados públicos, jubilados y pensionados. Para acceder a este beneficio, es requisito contar con una relación laboral registrada o percibir una prestación previsional. El cobro del aguinaldo es automático en la mayoría de los casos, y su liquidación sigue criterios claros para evitar controversias entre empleadores y trabajadores.

La Ley de Contrato de Trabajo (LCT), en sus artículos 121, 122 y 123, regula el derecho al Sueldo Anual Complementario para todos los trabajadores en relación de dependencia.

Según la normativa, el aguinaldo se paga en dos cuotas: la primera debe abonarse como fecha límite el 30 de junio, y la segunda, hasta el 18 de diciembre de cada año. Esta periodicidad fue ratificada y precisada por la Ley 23.041, sancionada en 1983, y posteriormente por la Ley 27.073, publicada en 2015, que determinó los plazos exactos.

Advertisement

El aguinaldo equivale al 50% de la mejor remuneración mensual bruta de cada semestre, según la Ley de Contrato de Trabajo (Imagen Ilustrativa Infobae)

El carácter obligatorio del aguinaldo está garantizado por la ley, lo que implica que ningún empleador puede eximir su pago. Para el personal de casas particulares, la Ley 26.844 establece que el SAC debe liquidarse en la última jornada laboral de junio, sin posibilidad de prórroga, diferenciándose del resto de los trabajadores que cuentan con un plazo de gracia de cuatro días hábiles posterior a la fecha límite.

En caso de mora, el empleador debe abonar intereses sobre el monto adeudado a partir del día siguiente al vencimiento, sin necesidad de notificación previa por parte del trabajador.

El derecho al cobro del aguinaldo no se pierde por tomar licencia paga, enfermedad justificada o vacaciones. Además, el artículo 123 de la LCT establece que, ante el cese de la relación laboral por cualquier causa, el trabajador tiene derecho a percibir la parte proporcional del SAC devengada hasta ese momento.

Quedan excluidos del beneficio los trabajadores autónomos, monotributistas y quienes desarrollan tareas en la informalidad, así como los beneficiarios de planes sociales, ya que estos no implican una relación laboral registrada.

Advertisement

El monto a cobrar en cada semestre equivale al 50% de la mayor remuneración mensual bruta percibida entre enero y junio (para la primera cuota), o entre julio y diciembre (para la segunda).

Para determinar el importe, se debe identificar cuál fue el salario mensual más alto del semestre, sumando todos los conceptos remunerativos: sueldo básico, horas extra, comisiones y adicionales sujetos a aportes y contribuciones. No se consideran los conceptos no remunerativos, como reintegros de gastos o asignaciones específicas definidas por la ley o por convenios colectivos.

Un ejemplo práctico ilustra el cálculo: si el mejor salario mensual del semestre fue de 1.200.000 pesos, el aguinaldo bruto será de 600.000 pesos. Sobre ese monto se aplican los mismos descuentos que al salario habitual: aportes jubilatorios, obra social y PAMI, que suman una retención total del 17%.

Advertisement

Para calcular el aguinaldo se toman sueldo básico, horas extra, comisiones y adicionales remunerativos, pero no los conceptos no remunerativos (Imagen Ilustrativa Infobae)

Si el trabajador no completa los seis meses de antigüedad, el aguinaldo se liquida de manera proporcional al tiempo trabajado. Se toma la mayor remuneración mensual del período, se multiplica por la cantidad de meses efectivamente trabajados y el resultado se divide por 12. En caso de extinción del contrato laboral, la parte proporcional del SAC corresponde en función de los días trabajados, siguiendo la fórmula establecida en el artículo 123 de la LCT.

Los períodos de licencia por enfermedad o accidente de trabajo se consideran como tiempo trabajado a los efectos del SAC. Sin embargo, la licencia por maternidad o las licencias sin goce de sueldo quedan excluidas, ya que durante esos períodos no se perciben conceptos remunerativos, por lo que el aguinaldo se liquida proporcionalmente al tiempo efectivamente trabajado en el semestre.

Cuándo se cobra el aguinaldo en diciembre 2026

La segunda cuota del Sueldo Anual Complementario debe abonarse hasta el 18 de diciembre de cada año para los trabajadores en relación de dependencia. Como el mes aún no finalizó para esa fecha, la normativa establece que el empleador debe estimar el salario de diciembre.

Si al finalizar el mes resulta que la remuneración de diciembre fue superior a la estimada, el empleador deberá liquidar esa diferencia y abonarla junto con el salario de ese mes.

Advertisement

Aunque para la cuota de junio suele aplicar una tolerancia de cuatro días hábiles, la cuota de diciembre tiene la fecha del día 18 como límite estricto para garantizar que los trabajadores dispongan del dinero antes de las festividades.

La segunda cuota del aguinaldo debe pagarse hasta el 18 de diciembre y, si el salario final del mes resulta mayor al estimado, el empleador debe abonar la diferencia (REUTERS/Francisco Loureiro)

En el caso de los jubilados y pensionados, la Administración Nacional de la Seguridad Social (ANSES) integra el aguinaldo al haber mensual de diciembre, liquidando el pago de modo automático y escalonado según el tipo de prestación y la terminación del DNI. Los cronogramas para empleados públicos, tanto a nivel nacional como provincial y municipal, dependen de cada administración, pero habitualmente el pago se procesa antes del cierre de diciembre.

Para el personal de casas particulares, la normativa exige que el pago del aguinaldo se realice en la última jornada laboral de diciembre, sin posibilidad de prórroga. Los empleadores que no cumplan con las fechas establecidas incurren en mora automática y deben abonar intereses sobre el monto adeudado.

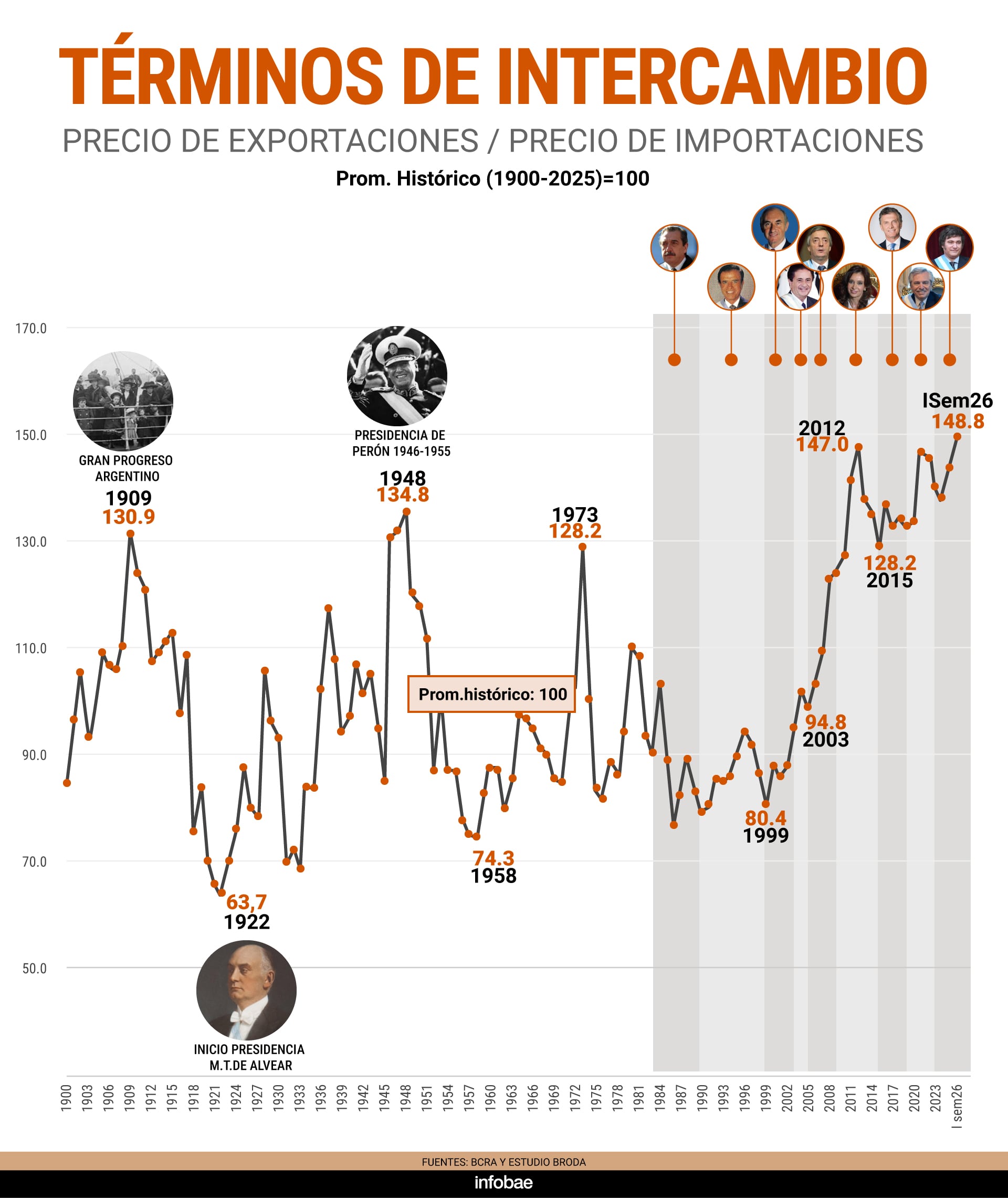

La relación entre el precio de los bienes que exporta e importa un país y constituye uno de los indicadores más relevantes para medir cuán favorable o desfavorable es el contexto internacional para una economía (Imagen Ilustrativa Infobae)

07 Ago, 2026 11:19 p. m. EST

Los términos de intercambio actuales son casi 49% superiores al promedio desde 1900 al presente (Broda)

Terminos de intercambio 1900 a 2026

El saldo total sería a fin de año más del doble del registrado en el primer semestre, gracias también a una extraordinaria producción agrícola, que este año orillaría los 170 millones de toneladas

La inflación en la Ciudad registró en julio un pico de 2,9 por ciento (Foto: EFE)

La caricatura muestra a los presidentes de Brasil y Argentina, Luiz Inácio Lula da Silva y Javier Milei, enfrentados sobre un fondo de industrias y un flujo de comercio bilateral. (Imagen Ilustrativa Infobae)

Argentina está considerando esto un mero entredicho político que no afecta la relación entre los Estados, y Brasil acude a la convencional vía diplomática. ¿Qué impacto puede tener? Hay una cobertura que puede limitar ese impacto: el Tratado del Mercosur (Elizondo)

Donald Trump, el aliado externo de mayor peso de Javier Milei (Foto: AP)

Si gana Flavio Bolsonaro, Milei perdería algo de estatus regional, porque Brasil es un país más grande e importante para Estados Unidos (Elizondo)

Las tasas de interés de las colocaciones en pesos tuvieron una leve baja en las últimas semanas. Cuánto se gana ahora con $2 millones en 30 días

06/08/2026 – 19:27hs

Advertisement

Plazo fijo Banco Galicia: cuánto ganás con $2 millones

Ingresar a la app del Banco con tu usuario y clave.

En el menú principal, seleccionar «Más», ubicada en el extremo inferior derecho de la pantalla.

Luego, en la sección «Inversiones», ir a la opción «Plazos fijos» y seleccionar «Constituir».

En la pantalla aparecerá en el centro una ventana chica emergente, en la que se deberá hacer clic en «Plazo fijo».

Entre el menú que aparece de distintos tipos de colocación, elegir «Tradicional en pesos», y presionar «Continuar».

El paso posterior será el de «Elegir monto«, donde se requiere indicar la cantidad de pesos a invertir. El mínimo simbólico que es solicitado es de $100. Para poder avanzar, deberás tener dinero disponible en tu cuenta.

A su vez, se precisa indicar el tiempo deseado de colocación para hacer rendir los pesos: pueden ser a 30, 60, 90 días, u otra opción dentro de los 365 días.

El proceso siguiente es colocar como opción del modo de liquidación al vencimiento el que dice «Acreditación en cuenta», y continuar.

Por último, se precisa revisar los datos cargados, para detectar posibles errores en los números ingresados. En caso de no presentarse errores, confirmar la operación para concluir con la inversión del depósito.

El Gobierno engrosa su poder de fuego para contener posibles shocks cambiarios de cara a las elecciones presidenciales de 2027 (Imagen Ilustrativa Infobae)

07 Ago, 2026 11:19 p. m. EST

En junio, cerca de 715.000 personas vendieron USD 428 millones

En septiembre de 2025, la proximidad de las elecciones legislativas disparó la volatilidad cambiaria e impulsó la cifra a un máximo mensual de USD 5.130 millones

El presidente Javier Milei aseguró que cuentan con un paquete de entre 60.000 y 70.000 millones de dólares para hacer frente a eventuales escenarios de volatilidad cambiaria (Foto: EFE)

El Gobierno aplicará las medidas macroprudenciales necesarias para preservar la estabilidad financiera y cambiaria (Milei)