ECONOMIA

Se espera que continúe la desaceleración de la inflación en mayo, pero todavía sigue lejos de perforar el 2%

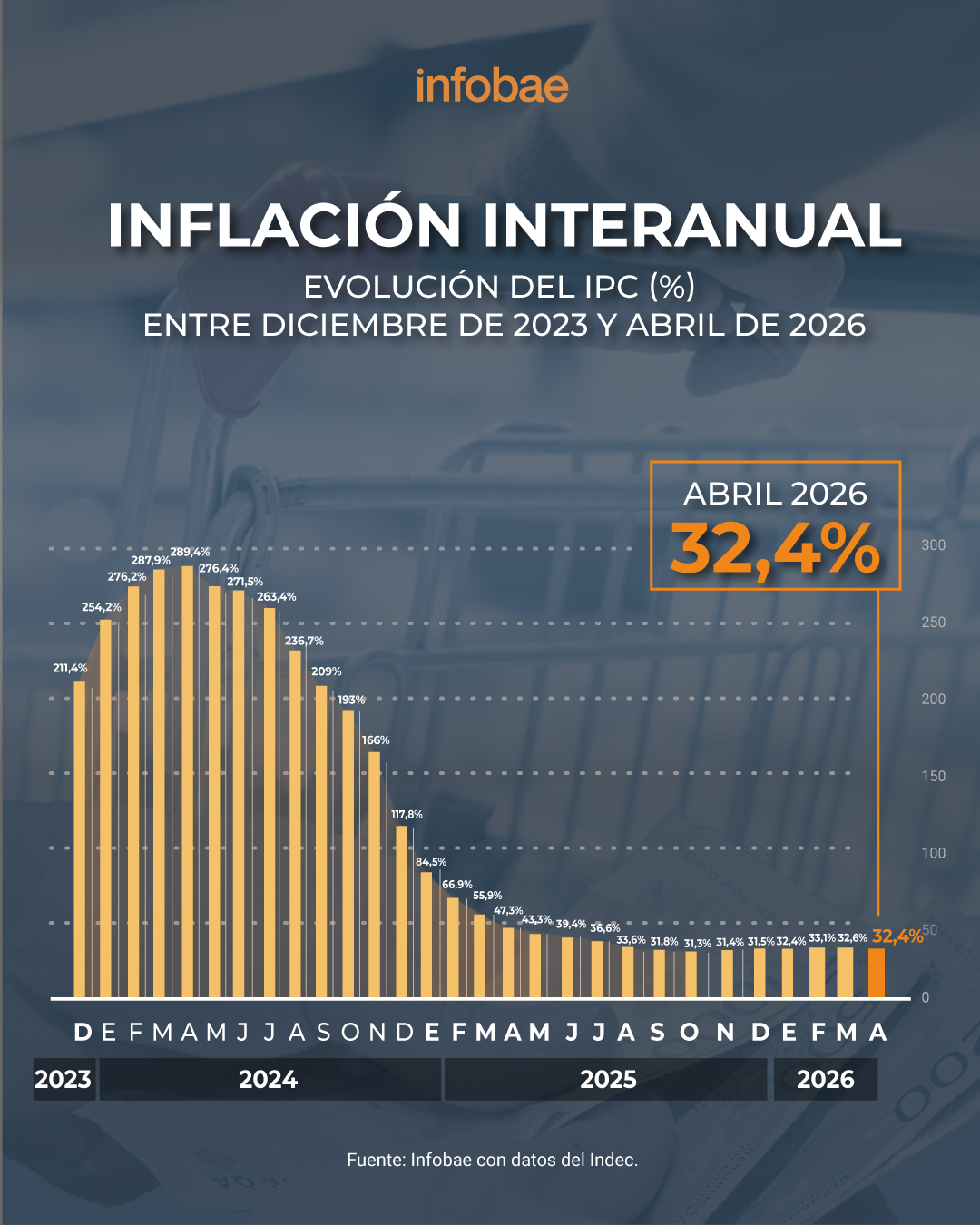

El dato de inflación de abril significó la primera caída en 10 meses. Y todo indica que en mayo se mantendrá la tendencia a la baja, pero parece improbable que se vaya a perforar el piso de 2% este mes.

La baja mensual al 2,6% estuvo relativamente en línea con lo esperado por el mercado, aunque algunas consultoras habían estimado que podía caer algo más. Entre los datos que generaron más optimismo se destacan estos dos: la suba del rubro alimentos y bebidas fue de 1,5%, muy por debajo de los meses anterior y la inflación núcleo (que excluye precios regulados y estacionales) subió 2,3%, es decir menor que la general. Este último fue el menor dato desde octubre.

La economista María Castiglioni adelantó que “los datos del relevamiento de precios de C&T para lo que va de mayo muestran una moderación. El fin del pico estacional de educación e indumentaria juega un rol importante. La moderación de alimentos y bebidas es otro factor”.

Otros aspectos que estaría jugando a favor de una nueva baja en mayo son las rebajas del “Hot Sale”, al igual que el ajuste acotado a los combustibles. “Con esta información, la inflación del mes podría ubicarse en torno al 2,2%”, concluyó. Otros incluso un poco más optimistas como el caso de Fernando Marull, que estima una suba para este mes del orden del 2% al 2,1 por ciento.

Desde Adcap observaron que en abril “el dato nacional finalmente se ubicó ligeramente por encima del consenso, lo que sugiere que el pass-through de los ajustes de precios regulados y combustibles habría compensado parcialmente la moderación observada en alimentos y otros componentes volátiles”.

“El dato de abril -agregaron- todavía es consistente con una moderación gradual de la inflación, pero aún no con una convergencia clara hacia niveles cercanos al 2%”. En ese sentido, Adcap consideró que la próxima etapa de desinflación será “más compleja”, especialmente porque los ajustes de precios relativos y la inercia indexatoria continúa limitando la velocidad de desaceleración.

Por otra parte, un informe de LCG también reveló que en la segunda semana de febrero los precios de los alimentos tuvieron una caída de 0,8%, lo que consolida las expectativas de una desaceleración este mes. Asimismo, la decisión de YPF de aumentar solo 1% el precio de los combustibles y congelar por 45 días también eliminó uno de los peligros de repunte para este mes.

En todo caso la incógnita ahora es si en junio y julio se podrá mantener el proceso de desinflación, lo cual ya parece una prueba bastante más desafiante. El pronóstico es que el año finalizará muy cerca del 31,5% registrado en 2025.

Mientras tanto, el Gobierno viene haciendo todo para impulsar una reducción adicional. La estabilidad cambiaria es fundamental para equilibrar los precios. Al mismo tiempo, la base monetaria cae 5% en lo que va del año, pese a que la inflación acumulada ya es de 12%. Eso significa que en términos reales hay casi 17% menos pesos en la calle que a fines de 2025.

Otra de las preguntas es si a partir de esta desaceleración inflacionaria se pondrá finalmente en marcha el plan de remonetización de la economía. Eso significa que el Banco Central tendría que salir a comprar dólares como lo viene haciendo pero sin retirar luego los pesos del mercado. De hecho, ése era el planteo inicial de la “fase 4” del plan monetario, pero hasta ahora no se había puesto en marcha ante la necesidad de promover una desaceleración inflacionaria luego de haberse acumulado una suba de casi 9,5% en el primer trimestre de este año.

Por otro lado, la expectativa es que a medida que se reduce la inflación tenga lugar un proceso de mejora del salario real, que también sufrió una caída en los primeros meses del año. Esto sucedió tanto para los ingresos de empleados públicos como para los trabajadores en relación de dependencia.

americas,argentina,argentinian,blue-chip swap,business news,economic news,economy,inflation,latin, latam,parallel exchange rate,south american

FAECyS cerró un esquema de aumentos trimestral. Categoría por categoría, cuánto cobrará cada empleado de comerico en agosto 2026

30/07/2026 – 12:54hs

Los empleados de comercio en Argentina percibirán en agosto los sueldos de julio con un 1,9% de aumento sobre junio además una suma extra por única vez, de acuerdo a la última paritaria negociada por la Federación Argentina de Empleados de Comercio y Servicios (FAECYS), que cerró un esquema de incrementos entre julio y septiembre 2026. En ese marco, el mayor sueldo de la actividad será el del Administrativo categoría F o Vendedor de categoría D, ambos con básicos de $1.349.135 para agosto. En tanto que los empleados de Maestranza de la primera categoría percibirán el haber menor, con $1.282.023 más los adicionales correspondientes.

Qué dice la última paritaria de Comercio

FAECyS reveló que los mercantiles tendrán un incremento salarial del 5,7%, nominal no acumulativo, de acuerdo a la última paritaria firmada. El mismo será abonado en tres tramos iguales:

- julio: 1,9%

- agosto: 1,9%

- septiembre: 1,9%

El cálculo de cada incremento toma como referencia los salarios básicos vigentes a junio de 2026 junto con las sumas no remunerativas acumuladas hasta ese momento. Cómo también se decidió prorrogar la incorporación a la suma no remunerativa de 120.000 pesos que venían cobrando los mercantiles, para calcular el incremento se debe tomar el básico de convenio más esa cifra.

Un dato importante que surgió de la paritaria es que los 120.000 pesos comenzarán a incorporarse al básico de a 20.000 pesos por mes a partir de diciembre próximo.

Adicionalmente, el acuerdo firmado a fines de julio dispuso el otorgamiento de una asignación extraordinaria no remunerativa, pagadera por única vez, por un importe total de $50.000 independientemente de la categoría, rango o antigüedad del empleado. Dicho monto se liquida en dos cuotas iguales de $25.000 cada una: la primera junto con los haberes de julio y la segunda cuota de $25.000 junto con los salarios correspondientes al mes de agosto de 2026. Para el caso de trabajadores con jornadas discontinuas, a tiempo parcial o reducidas, la suma no remunerativa se abona de manera proporcional a las horas efectivamente trabajadas.

Finalmente, las partes acordaron volver a reunirse en octubre en el marco de la paritaria, para volver a evaluar nuevos ajustes.

Escala salarial de Empleados de Comercio en agosto 2026

La siguiente es la grilla salarial de julio 2026 que FAECyS convino con la Confederación Argentina de la Mediana Empresa (CAME) y la Unión de Entidades Comerciales Argentinas (UDECA) para el Convenio Colectivo de Trabajo 130/75 de Empleados de Comercio. Las cifras incluyen tanto el básico con aumento no remunerativo y la asignación por única vez que se cobra en julio.

Maestranza

- Maestranza A: $1.282.023

- Maestranza B: $1.285.294

- Maestranza C: $1.296.751

Administrativos

- Administrativo A: $1.294.298

- Administrativo B: $1.299.212

- Administrativo C: $1.304.120

- Administrativo D: $1.318.854

- Administrativo E: $1.331.128

- Administrativo F: $1.349.135

Cajeros

- Cajeros A: $1.298.389

- Cajeros B: $1.304.120

- Cajeros C: $1.311.487

Auxiliares

- Auxiliar A: $1.298.389

- Auxiliar B: $1.306.573

- Auxiliar C: $1.333.584

- Auxiliar Especializado A: $1.308.214

- Auxiliar Especializado B: $1.322.944

Vendedores

- Vendedor A: $1.298.389

- Vendedor B: $1.322.947

- Vendedor C: $1.331.128

- Vendedor D: $1.349.135

Vale la pena mencionar que esta es la escala para empleados de comercio debidamente registrados en el país, ya que quienes se desempeñan en la informalidad no tienen garantizadas estas cifras ni ninguno de sus derechos laborales.

Asimismo, a los mencionados básicos también corresponde sumar los adicionales de la actividad al realizar la liquidación.

Adicionales de empleados de comercio

A los mercantiles en Argentina también se les abonan los siguientes plus salariales cuando corresponde, de acuerdo al tiempo trabajado en el mes, la categoría y tareas.

- Antigüedad: Corresponde al 1% por cada año trabajado. Según el acuerdo, este porcentaje debe aplicarse sobre el total del ingreso (remunerativo + no remunerativo).

- Presentismo: La asignación complementaria establecida en el Art. 40° del C.C.T. 130/75 también debe incrementarse considerando las sumas fijas de $40.000 y $60.000.

- Faltante de Caja: Para la categoría de Cajeros B, se adicionará una suma de $1.635,183 mensuales bajo este concepto.

- Armado de Vidriera: El adicional por esta tarea específica se sitúa en $41.901,88 para el mes de marzo.

Por último, lo que determina la escala salarial de FAECyS y las cámaras para agosto 2026 son solo los pisos básicos de remuneración que deben cobrar los empleados de comercio. Nada impide que las compañías y empleadores del sector no abonen mejores sueldos y beneficios a sus talentos clave para retenerlos y mejorar su compromiso, motivación y calidad de vida.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,gremio,paritaria,empleados de comercio,faecys

ECONOMIA

UTEDYC acordó un esquema de aumentos con ajustes mensuales por inflación hasta el cierre de 2026

Desde julio de 2026 comenzó a regir un esquema de actualización automática de salarios para los trabajadores comprendidos bajo el Convenio Colectivo de Trabajo 807/23 del sector mutual. Este mecanismo, que UTEDYC definió junto a la Confederación Argentina de Mutualidades (CAM) y la Confederación Nacional de Mutualidades de la República Argentina (CONAM), se implementó tras la firma de un acta paritaria en la que las partes acordaron ajustes mensuales de los salarios básicos convencionales, tomando como única referencia la variación del Índice de Precios al Consumidor (IPC) publicado cada mes por el INDEC.

El acuerdo, que abarca el periodo entre julio y diciembre de 2026, marca un cambio respecto a esquemas previos de negociación salarial, donde los porcentajes de aumento solían fijarse para varios meses por adelantado. En este caso, la paritaria establece que los haberes de cada mes se ajustarán de manera directa y acumulativa con el dato de inflación registrado en el mes inmediato anterior.

La conducción nacional de UTEDYC, encabezada por Carlos Bonjour, suscribió el entendimiento con las máximas autoridades de CAM y CONAM. El nuevo sistema reemplaza los incrementos preestablecidos y adopta una modalidad en la que cada publicación mensual del IPC impacta de forma automática sobre los salarios básicos de los trabajadores del sector mutual. Así, los haberes de julio incorporaron la inflación de junio, la liquidación de agosto tomará el IPC de julio, y este mismo esquema continuará hasta diciembre, cuando se aplicará la variación del índice correspondiente a noviembre.

De acuerdo con el acta, cada mes las partes firmarán y anexarán una escala salarial actualizada que reflejará el porcentaje exacto de ajuste derivado del IPC oficial. La escala correspondiente a julio de 2026 ya fue incorporada como Anexo I al convenio, con valores que capturan la inflación de junio. En adelante, se sumarán mes a mes nuevas escalas, cada una de ellas integrando el acuerdo como anexos complementarios.

El procedimiento de homologación del acuerdo quedó previsto en el texto firmado. Cualquiera de las partes podrá solicitar la homologación ante la autoridad laboral competente, quien verificará el cumplimiento de la normativa vigente y otorgará validez administrativa a los términos pactados. El acta aclara que la aplicación del nuevo esquema salarial es inmediata desde la fecha de la firma y no depende de la culminación del trámite de homologación.

El Convenio Colectivo de Trabajo 807/23 regula las condiciones laborales de los empleados del sector mutual representados por CAM y CONAM. Entre sus disposiciones, define categorías, salarios básicos y condiciones de trabajo, además de cláusulas particulares aplicables a los trabajadores comprendidos en el convenio. El acuerdo reciente se concentra exclusivamente en la actualización de las escalas salariales para el segundo semestre de 2026, introduciendo la novedad de los ajustes mensuales por inflación oficial.

El mecanismo adoptado para la paritaria no contempla sumas extraordinarias ni porcentajes adicionales. La única variable considerada es la variación del IPC informada por el INDEC, que determinará el incremento de haberes de cada mes. Una vez publicada la cifra oficial de inflación por el organismo estadístico, ese dato se aplicará directamente sobre los salarios básicos convencionales del mes siguiente.

Las partes establecieron que el acuerdo tendrá vigencia hasta la actualización correspondiente a diciembre de 2026. Tras ese período, representantes sindicales y empleadores volverán a reunirse en enero de 2027 para definir las nuevas condiciones salariales y la modalidad de negociación aplicable al siguiente año. Esta instancia de revisión y negociación anual quedó expresamente estipulada en el acta.

El esquema de actualización mensual genera un marco de previsibilidad para la evolución de los salarios convencionales, ya que se ajustan en línea con la inflación real y sin la necesidad de renegociaciones intermedias. La expectativa generada por este mecanismo también se centra en la posibilidad de que llegue a replicarse en otros convenios colectivos que negocia el sindicato.

El acuerdo paritario entre UTEDYC, CAM y CONAM introduce una cláusula de ajuste automático, cuya implementación y vigencia están alineadas con la publicación de los datos oficiales del INDEC. No se incluyen detalles sobre los valores específicos de las escalas salariales, aunque se señala que la escala de julio ya incorpora el ajuste por inflación de junio y que cada mes se actualizarán los valores a través de nuevas actas.

Este modelo de ajuste representa una innovación para la negociación colectiva en el sector mutual, ya que elimina la práctica de fijar porcentajes fijos de aumento por períodos extendidos y opta por un método estrictamente vinculado a la inflación mensual. El acuerdo contempla el mecanismo administrativo para su homologación y la incorporación formal de cada nueva escala salarial al convenio colectivo.

El impacto inmediato de la paritaria se refleja en la obligación de las entidades empleadoras de aplicar los nuevos valores consensuados en cada mes, más allá de que el proceso de homologación administrativa pueda encontrarse en trámite. La actualización mensual de los salarios básicos convencionales, basada exclusivamente en el IPC, se presenta como el eje central del esquema acordado entre las partes.

La modalidad acordada quedó limitada al periodo julio-diciembre de 2026. El entendimiento prevé que en enero de 2027 se abrirá una nueva negociación para determinar las pautas salariales y la modalidad de actualización que regirán durante el año siguiente, garantizando así la continuidad del diálogo entre las partes y la revisión periódica de las condiciones laborales.

estudiantes,baloncesto,gimnasio,matemáticas,educación física,escuela,deporte,aprendizaje,juvenil,pizarras

ECONOMIA

Panorama Financiero | Milei busca blindar la calma financiera, pero bolsillo y empleo siguen débiles

El BCRA volvió a comprar dólares, el Tesoro renovó su deuda y Milei prepara una reforma, mientras el consumo y el empleo siguen débiles

30/07/2026 – 13:45hs

El Gobierno consiguió dos señales para sostener la calma financiera: el Banco Central retomó la compra de dólares y el Tesoro renovó todos sus vencimientos, además de retirar pesos del mercado y conseguir nuevo financiamiento.

Ese resultado coincide con el anuncio que Javier Milei realizará sobre la reforma de la Carta Orgánica del Banco Central. La propuesta busca impedir que la entidad vuelva a financiar el déficit fiscal mediante emisión, fortalecer su independencia y convertir la preservación del valor de la moneda en su objetivo principal.

El frente financiero muestra estabilidad, pero los datos de consumo y las advertencias sobre el empleo revelan una economía que todavía avanza a distintas velocidades.

¿Por qué Milei quiere cambiar las reglas del Banco Central?

El proyecto que el Presidente enviará al Congreso apunta a prohibir la emisión destinada a financiar el déficit fiscal y a limitar las transferencias de utilidades contables del Banco Central al Tesoro.

También endurecería las condiciones para remover al presidente y al directorio de la entidad, con la intención de reducir la influencia política sobre las decisiones monetarias. Además, incorporaría un mecanismo que obligaría al Estado a frenar gastos si se agota el presupuesto aprobado.

Los analistas consideran que una Carta Orgánica más restrictiva podría mejorar las expectativas sobre el peso, reducir el riesgo de futuros ciclos de emisión y dar mayor previsibilidad al proceso de desinflación. El impacto dependerá, sin embargo, del contenido definitivo del proyecto y del respaldo político que consiga en el Congreso.

¿Qué señales dejaron el Banco Central y la licitación del Tesoro?

El Banco Central volvió a comprar divisas después de haber interrumpido por una jornada una racha de 135 ruedas consecutivas. La entidad adquirió u$s36 millones y llevó el acumulado anual por encima de los u$s13.100 millones.

La operación reforzó la interpretación de que la pausa anterior había respondido a movimientos puntuales del mercado y no a un cambio de tendencia en la acumulación de reservas.

El Tesoro, por su parte, renovó vencimientos por $8,4 billones y colocó títulos adicionales por $3,77 billones. También consiguió u$s309 millones mediante un bono con vencimiento en 2029.

El resultado permitió retirar liquidez del mercado y trasladar vencimientos hacia plazos más largos. Para el Gobierno, estas operaciones reducen el riesgo de que los pesos disponibles presionen sobre la inflación o la demanda de dólares. La contracara es que una menor liquidez puede mantener elevado el costo del crédito para empresas y familias.

¿Por qué el consumo y el empleo siguen siendo el punto débil?

Las ventas de los supermercados cayeron 0,7% interanual en mayo y acumularon cinco meses consecutivos de retroceso. Aunque frente a abril avanzaron 0,9%, la mejora mensual no alcanzó para revertir la tendencia.

Las bebidas registraron una caída real del 11,3%, mientras que los lácteos retrocedieron 5,4%. También disminuyeron las ventas de productos de verdulería, limpieza y panadería. En total, los rubros que cayeron representaron el 73% de la facturación de los supermercados.

A esa debilidad se suma la advertencia de Ricardo Arriazu sobre la apertura económica. El economista señaló que una mayor competencia con productos importados podría afectar industrias concentradas en el Gran Buenos Aires y generar focos de desempleo y pobreza si los nuevos sectores productivos no crean puestos con suficiente rapidez.

Arriazu no cuestionó la apertura en sí, pero remarcó que la transformación requiere políticas capaces de atender su impacto territorial y laboral. El desafío es que la estabilidad financiera, las exportaciones energéticas y las nuevas inversiones comiencen a traducirse en más actividad, consumo y empleo formal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,inflación,empleo,supermercados,javier milei

Elijah Wood, Frodo en El Señor de los Anillos: "Trabajar con Tim Schafer fue literalmente un sueño hecho realidad"

Rosalía en Buenos Aires: vuelo privado, suite presidencial, hermetismo y pocos fans en la puerta

Crece la ola de incendios en Europa: las llamas se extienden a Grecia, Portugal, Inglaterra y Turquía

White House blasts Spanish government as thousands of migrants surge from Morocco, emergency request denied

La oposición rechazó el DNU migratorio de Milei y buscará frenarlo en el Congreso y la Justicia

Lionel Messi se reincorporó a los entrenamientos con Inter Miami ¿Cuándo volverá a jugar?

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

La pelea con Lula y el verdadero desafío que enfrenta Milei

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

POLITICA2 días ago

POLITICA2 días agoLa pelea con Lula y el verdadero desafío que enfrenta Milei

- ECONOMIA2 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- ECONOMIA2 días ago

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar