ECONOMIA

Semana financiera: bajó el riesgo país, pero las acciones argentinas quedaron al margen del récord en Wall Street

Los mercados bursátiles exhibieron un comportamiento muy desparejo en la última semana. Aunque no se apaciguaron las tensiones en torno del estrecho de Ormuz, con un precio del petróleo que tocó nuevos máximos desde junio de 2022, los indicadores de Wall Street rompieron nuevos máximos en base a los balances de los gigantes tecnológicos.

Los activos argentinos volvieron a quedar algo aislados del movimiento internacional, con caídas para la cotización de las acciones, y bonos soberanos que estuvieron sostenidos pero aún lejos de las valuaciones máximas de febrero.

En cuanto al mercado de cambios, el Banco Central compró USD 390 millones en el mercado, a lo largo de cuatro ruedas operativas, para superar holgadamente el saldo positivo de USD 7.000 millones en el primer cuatrimestre.

Con un volumen de negocios creciente en la previa de las fuertes liquidaciones de exportadores esperadas para mayo -promedió los USD 534 millones diarios-, el dólar mayorista restó 8,50 pesos o 0,6%, a 1.391 pesos.

El dólar al público, a $1.410 para la venta según la referencia del Bancpo Nación, descontó diez pesos o 0,7% en la semana. El blue cedió 20 pesos o 1,4%, a 1400 para la venta.

“Abril dejó un hito difícil de ignorar: el BCRA compró USD 2.695 millones en el mes, las reservas netas volvieron a terreno positivo (USD 672 millones) y el carry trade rindió hasta 20% en dólares en el cuatrimestre», resumió GMA Capital en un informe.

“El frente cambiario mostró su mejor cara en años. Sin embargo, el balance no cierra por debajo de la superficie: la demanda privada de divisas, los egresos financieros y los pagos de utilidades absorben la oferta del agro y limitan la acumulación genuina”, añadió GMA.

“La semana estuvo marcada por una licitación del Tesoro y mayor cautela en los activos argentinos. El BCRA publicó que en marzo, las empresas giraron dividendos al exterior por USD 869 millones, un monto elevado frente a años recientes, aunque sin generar estrés cambiario visible. A la vez, esto estuvo apoyado en el ingreso récord de exportaciones y en una demanda minorista de divisas más contenida”, puntualizó Puente.

“La lectura de mercado sigue siendo mixta. La acumulación de reservas y la estabilidad cambiaria refuerzan la credibilidad del esquema, pero conviven con señales más débiles de actividad, confianza y demanda interna. La presión sobre los bonos refleja que el mercado empieza a exigir señales más claras de crecimiento, financiamiento externo y sostenibilidad del proceso”, completó el análisis de Puente.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires, en los 2.832.851 puntos, perdió un 0,3% en pesos, mientras que medido en dólares, según la paridad del “contado con liquidación”, el panel de acciones líderes mejoró 0,3 por ciento. De todos modos, en estos números no está contemplada la amplia baja de los ADR argentinos en Wall Street del viernes 1, cuando hubo feriado local por el Día del Trabajador, pero sí se negoció en Nueva York.

El petróleo llegó a operarse el miércoles 29 de abril a USD 126 el barril de la variedad Brent, un nuevo máximo en casi cuatro años, para terminar la semana por encima de los 100 dólares.

Las acciones argentinas capturaron parcialmente este salto del crudo. Con un fuerte recorte de precios de 3,8% el viernes, el ADR de YPF terminó con una baja semanal mínima de 0,1% en Wall Street, sobre 43 dólares. Tenaris ganó 0,2% y Vista Energy cedió 0,2%; Pampa Energía resignó 2 por ciento.

El sector bancario fue muy castigado: Grupo Galicia cayó 7,3% en dólares, Banco Macro cedió 7,2%, Banco Francés descontó 6,6% y Supervielle se desplomó 12,1 por ciento. Las pérdidas estuvieron encabezadas por Bioceres (-18,2% semanal) para acumular una baja de 65% en el transcurso de 2026. Mercado Libre terminó con positivo de 1% y Edenor resignó un 6,9 por ciento.

Los bonos soberanos en dólares -Bonares y Globales- progresaron un promedio de 1,5% semanal, mientras que el riesgo país de JP Morgan descontó 19 unidades para la Argentina, a 539 puntos básicos, piso desde el 22 de abril.

“La deuda en dólares mostró un desempeño positivo en abril. Los Globales registraron una suba del 2,4%, mientras que los Bonares avanzaron un 2% en el mismo período. En contraste, los Bopreal se movieron a contramano, con una caída del 0,7% en el mes”, indicaron los expertos de IEB.

“El Gobierno ya comenzó a posicionarse de cara a los pagos de deuda en dólares previstos para julio -por aproximadamente USD 4.300 millones correspondientes a Globales y Bonares-, mediante la ampliación del monto máximo de adjudicación de los Bonar AO27 y AO28 hasta USD 350 millones en cada caso”, añadieron desde IEB.

“A diferencia de la euforia vista en Wall Street, la plaza local cerró el cuarto mes del año con signo negativo. El Merval no pudo esquivar el impacto de la mayor aversión al riesgo emergente y la volatilidad del petróleo, registrando una caída del 6,75% en pesos y del 8,7% en dólares. En un panel líder donde la marea roja fue la norma, solo los activos lograron sostenerse. Las únicas acciones que lograron subir durante abril fueron Telecom, Aluar y Ternium Argentina. Con subas de entre el 7%, 5% y 3% en pesos respectivamente”, afirmó Damián Vlassich, Team Leader de Estrategias de Inversión en IOL.

“Hay un consenso absoluto entre los economistas sobre que los próximos meses serán mejores que los últimos tanto en términos de inflación (abril estará en la zona de 2,5% versus el 3,4% de marzo y el mercado espera que continúe la desaceleración), como en términos de actividad (el EMAE del primer bimestre 2026 dio 0,2% negativo interanual, mientras que el REM espera crecimiento de 3,3% para todo el año). El riesgo hacia adelante es que el mercado se ponga nervioso antes de que los hogares empiecen a notar una mejora en los ingresos”, evaluó en un reporte la consultora 1816.

Business,Corporate Events,North America

En momentos en que cambiar un celular o renovar una notebook implica una inversión que puede superar fácilmente el millón de pesos, cada vez más argentinos buscan alternativas para pagar menos sin resignar calidad. En ese escenario, en el que son varios los lugares donde se puede comprar con descuentos, los outlets de tecnología ganan protagonismo al ofrecer equipos nuevos de fin de línea, productos de exhibición, open box y reacondicionados certificados con descuentos que, según el modelo, pueden alcanzar el 60%.

La principal diferencia con el mercado informal es que estos comercios venden productos con garantía, factura y servicio técnico, lo que brinda mayor seguridad al comprador. En muchos casos, además, ofrecen financiación en cuotas y promociones bancarias.

Los especialistas recomiendan verificar siempre si el equipo es nuevo, de caja abierta (open box) o reacondicionado. También es importante consultar el estado de la batería, los accesorios incluidos y el plazo de la garantía, que idealmente debería ser de entre seis y doce meses.

Los principales outlets de tecnología

Uno de los casos más conocidos es Ferbi, el outlet del grupo Mirgor, especializado en celulares Samsung reacondicionados. Funciona en Herrera 1841, Barracas (CABA) y comercializa equipos con garantía oficial y descuentos que pueden llegar al 60% respecto del precio original.

Otra alternativa es Bidcom, con showroom en Caldas 1551, Chacarita (CABA), donde es posible conseguir notebooks, computadoras, celulares y accesorios con importantes rebajas. En la misma dirección funciona Gadnic, que también ofrece productos tecnológicos y de electrónica con promociones permanentes.

Para quienes buscan notebooks o computadoras, Outlet IT, ubicado en Galerías Jardín (Florida 537, Local 383, Microcentro), reúne equipos Lenovo, HP, Dell y Asus, además de accesorios y componentes de informática.

Otra opción es Outlet Computación, en Arias 3100, Saavedra, especializado en notebooks, PC armadas y componentes.

En tanto, BigOutlet, sobre Av. Rivadavia 11099, Liniers, comercializa celulares, notebooks, televisores y pequeños electrodomésticos con precios promocionales.

Las grandes cadenas también participan de este segmento. Frávega dispone de una sección Outlet tanto online como en algunas sucursales, entre ellas la de Av. Sáenz 997, Nueva Pompeya, donde suelen aparecer notebooks, celulares y televisores de fin de línea o de exhibición.

Cuánto cuestan hoy

El relevamiento de precios muestra diferencias importantes respecto de los equipos nuevos.Entre las ofertas pueden encontrarse:

- Notebooks básicas desde $320.000.

- Modelos Lenovo outlet desde $415.000.

- Lenovo IdeaPad con 8 GB de memoria desde $736.000.

- Notebooks HP Ryzen 5 desde $1.400.000 aproximadamente.

- Celulares Samsung Galaxy reacondicionados con descuentos de entre 25% y 60%, según el modelo y el estado del equipo.

En muchos casos, un equipo premium reacondicionado cuesta prácticamente lo mismo que un celular nuevo de gama media.

Qué revisar antes de comprar

Los especialistas recomiendan prestar atención a cinco aspectos fundamentales:

Que el vendedor informe claramente si el producto es nuevo, open box o reacondicionado, que incluya garantía escrita, revisar el estado de la batería en celulares y notebooks, confirmar que entregue cargador y accesorios originales y consultar la política de cambios y devoluciones.

Un punto muy interesante para aclarar es que el crecimiento de este mercado también generó la aparición de publicaciones fraudulentas en redes sociales y plataformas de compraventa, donde abundan equipos ofrecidos a precios llamativamente bajos. Los expertos aconsejan desconfiar de vendedores sin domicilio comercial, evitar transferencias anticipadas y priorizar comercios reconocidos que entreguen factura y garantía.

Además, representantes del sector advierten sobre el aumento del ingreso de celulares por canales no oficiales. Estos equipos suelen carecer de garantía local y, en algunos casos, pueden presentar inconvenientes de homologación o servicio técnico.

Para quienes necesitan cambiar el celular, comprar una notebook para estudiar o trabajar, o renovar la computadora de la casa, los outlets tecnológicos aparecen como una de las mejores opciones para reducir el gasto.

Con descuentos que pueden llegar al 60%, garantía y financiación, este canal dejó de ser un nicho para convertirse en una alternativa cada vez más elegida por consumidores que buscan tecnología de primeras marcas al menor precio posible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,oulet,ceuluar,pc.notebook

ECONOMIA

Se demora el arranque de un motor clave de la economía y complica la recuperación del consumo

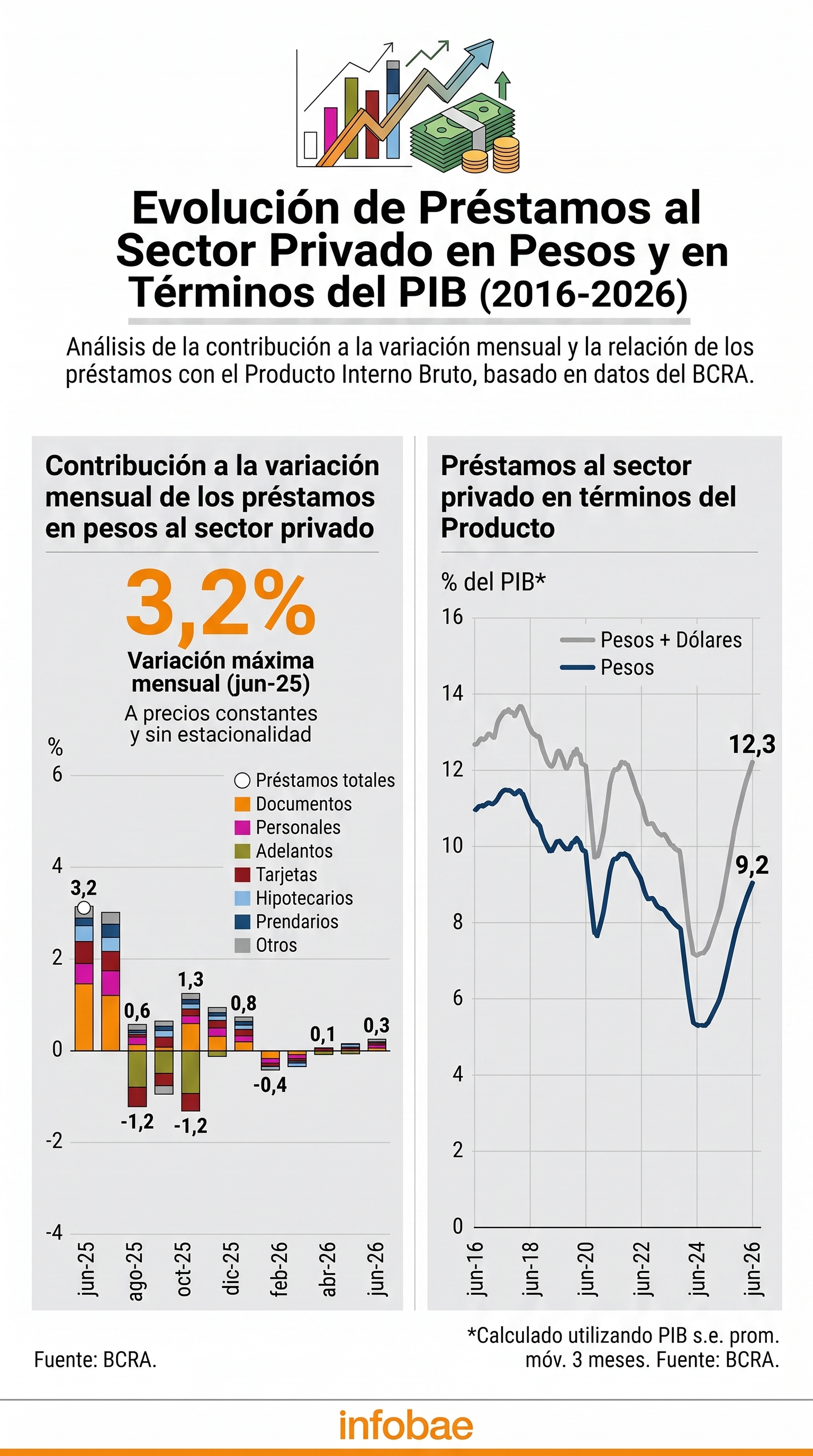

El crédito en pesos al sector privado mostró un comportamiento errático en los últimos meses y ese freno condiciona la posibilidad de un repunte sostenido de la economía y del consumo de las familias. En un contexto de morosidad en niveles récord, las consultoras proyectan un tenue crecimiento del financiamiento en moneda local para el segundo semestre del año.

La caída en la demanda y la oferta de préstamos reflejó, desde mediados de 2025 hasta la actualidad, el impacto simultáneo de la aceleración inflacionaria, la pérdida de poder adquisitivo de los salarios y la suba de las tasas de interés, tanto para individuos como para empresas.

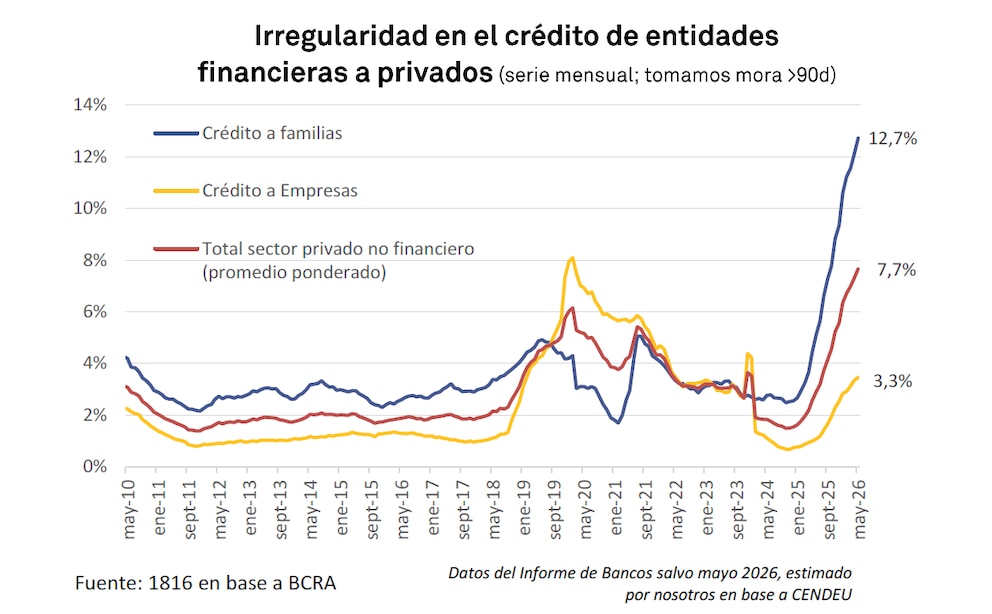

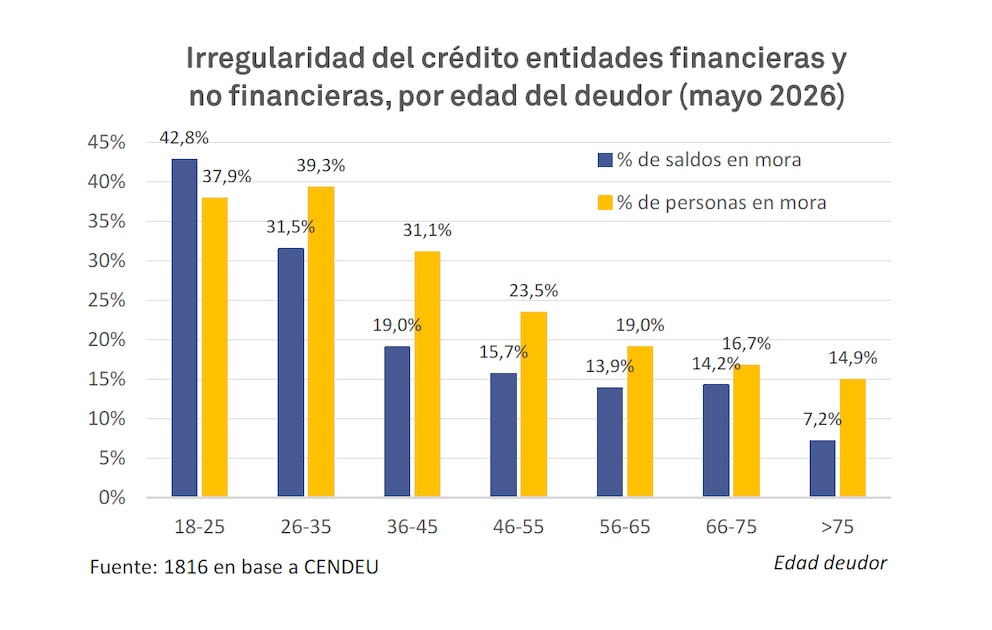

La mora bancaria se multiplicó casi por cuatro en el último año y el 12,7% de los créditos tomados por las familias se encontraba en situación irregular para fines de mayo, último dato oficial disponible. La situación se complejiza por el deterioro de la capacidad de pago de los hogares, que limita la fuerza de cualquier recuperación y profundiza un círculo vicioso que restringe el acceso a financiarse.

La situación se complejiza por el deterioro de la capacidad de pago de los hogares

A partir de junio de 2025, el costo del dinero para los particulares subió en paralelo a la inflación que, aunque comenzó a moderarse en el segundo trimestre de 2026, todavía erosiona los presupuestos familiares. Los bancos se muestran cautos a la hora de otorgar nuevos créditos, frente al aumento de los incumplimientos.

El resultado de este proceso es la caída sostenida en los principales indicadores de crédito al consumo: tanto los préstamos personales como las líneas de tarjetas registran caídas interanuales y una contracción acumulada en los últimos ocho meses. Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones, lo que restringe aún más el acceso al financiamiento para las familias.

La elevada morosidad, que alcanzó en mayo su nivel más alto en casi 25 años, obliga a los bancos a mantener tasas activas elevadas para compensar el mayor riesgo de incobrabilidad. Este escenario refuerza la tendencia contractiva del crédito al consumo y dificulta la salida del estancamiento, incluso en un contexto donde el Banco Central de la República Argentina (BCRA) registra mejora en la liquidez y baja de la tasa de inflación esperada.

Según Invecq Consultores, la fuerte expansión del crédito entre comienzos de 2024 y mediados de 2025 resultó clave para explicar el rebote económico, especialmente en los sectores ligados al consumo interno. Ese ciclo se interrumpió abruptamente a partir del desarme de las LEFI y la tensión preelectoral de julio de 2025, que incrementó la volatilidad de las tasas de interés y, junto con el endurecimiento de los encajes, impulsó un salto en las tasas activas. El crédito pasó de crecer a un ritmo del 6% mensual en términos reales a quedar prácticamente estancado, alternando meses de leve crecimiento con otros de contracción.

Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones

Según ese análisis, el proceso de normalización de encajes encarado por el BCRA entre febrero y abril de 2026 ayudó a reducir la volatilidad y permitió que algunas tasas pasivas bajaran del 50% al 20% de tasa nominal anual (TNA). Sin embargo, las tasas activas en préstamos personales y tarjetas de crédito -que representan cerca de la mitad del stock de crédito en pesos- permanecen en torno al 65% y 85% (TNA), respectivamente, frente a una inflación esperada inferior al 30% interanual.

Este aumento del spread entre tasas pasivas y activas responde, principalmente, al fuerte salto de la morosidad. “En bancos, la mora pasó de 2,7% en enero de 2025 a 12,1% en abril de 2026 según el BCRA; en mayo volvió a subir levemente”, detalló la consultora.

Un informe de Qualy muestra que el financiamiento bancario total a las familias se ubicó en $43,1 billones al cierre de junio, reflejando una caída mensual del 1,9% y un retroceso interanual del 4,4 por ciento. Al comparar el desempeño actual con agosto de 2025, el ajuste en el crédito al consumo alcanza el 8,8%, con una baja más pronunciada en tarjetas de crédito (11%) y en préstamos personales (6,2 por ciento).

Según esta consultora, “esta persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos y erosión en la capacidad de repago”.

Además, la firma advierte que la restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras, lo que acelera el incumplimiento de pagos y dispara la morosidad por encima de los registros observados en años previos.

La restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras (Qualy)

Un informe de Economic GPS de PWC resalta que “la mora en la cartera de préstamos al sector privado alcanzó un pico en el primer cuatrimestre de 2026”. Bajo esta perspectiva, una vez tocado el máximo, la convergencia al promedio de largo plazo (2,7%) puede demorar entre siete y doce meses.

Mientras tanto, los bancos mantienen criterios restrictivos de otorgamiento que limitan la expansión crediticia en el corto plazo. En junio, el stock de préstamos en pesos y dólares al sector privado se ubicó en el 12,3% del Producto Bruto Interno (PBI). El dinamismo, según PWC, se concentra en el segmento en moneda extranjera, mientras que el desafío sigue siendo que el de pesos logre acoplarse a esa tendencia.

First Capital Group reveló que en junio el crédito en pesos al sector privado volvió a crecer en términos reales tras cinco meses de retroceso, impulsado por operaciones comerciales. Según Guillermo Barbero, socio de la consultora, “luego de cinco meses de retroceso, por fin alcanzamos un mes con variación positiva en términos reales; si bien el incremento anual es modesto, se produce al sexto mes un cambio en la tendencia. Nuevamente fueron las operaciones comerciales las que superaron la barrera de la inflación y compensaron el magro desempeño de las carteras asociadas con los particulares”.

El saldo de préstamos personales ascendió a $21,2 billones, con un alza nominal del 0,9% mensual y del 30% anual. Sin embargo, el ajuste por inflación arroja una baja del 1% en el mes y del 2,9% anual, acumulando nueve meses consecutivos de retroceso real. “El nivel de tasas es todavía muy alto en relación a la inflación esperada, esto pone freno a la demanda de nuevas operaciones. Por otra parte, la irregularidad de la cartera ha restringido mucho la oferta por parte de las entidades financieras; en la actualidad se encuentran más abocadas a recuperar los ratios de mora antes de avanzar comercialmente”, explicó Barbero.

Los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo (PWC)

El contexto salarial podría modificar parcialmente el escenario en el segundo semestre. Según PWC, “los salarios nominales se negocian con referencia a la inflación pasada. En un contexto donde la inflación desacelera, los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo”. Si ese proceso se sostiene, existe la expectativa de que aumente la demanda de pesos y, con ella, la de financiamiento, lo que aliviaría las tensiones sobre la deuda de corto plazo y favorecería la estabilidad del sistema.

En el Informe de Estabilidad Financiera del Banco Central, se proyecta que la intermediación financiera en pesos retomará su senda de crecimiento en los próximos meses, acompañada por una mejora en la actividad económica y baja en las expectativas de inflación.

Invecq advierte que, aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno, aun si el crédito inicia una recuperación gradual.

Aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno (Invecq)

La evolución de la morosidad, el repunte del salario real y la respuesta de las entidades bancarias seguirán siendo determinantes para definir el margen de recuperación del financiamiento al sector privado y su potencial para impulsar la economía en la segunda mitad del año.

En este escenario, el acceso al crédito seguirá condicionado por la capacidad de pago de los hogares y la estabilidad de los ingresos.

pesos argentinos,efectivo,transacción,economía,dinero,Argentina,intercambio,billetes,pago,finanzas

La obra civil del tercer sitio de amarre en Puerto Rosales está casi lista. Permitirá operar más buques Suezmax y potenciar el despacho de crudo Medanito

10/07/2026 – 13:59hs

La infraestructura logística indispensable para dar salida al petróleo no convencional de Vaca Muerta sumará en breve un hito de gran relevancia con el proyecto de expansión de la terminal marítima de Puerto Rosales que ingresó en su etapa final de desarrollo.

Según un informe del medio especializado ArgenPorts, la obra civil correspondiente al tercer sitio de amarre del muelle de la firma Otamerica se encuentra prácticamente finalizada. Tras culminar esta etapa estructural, los equipos técnicos iniciarán de inmediato las tareas de montaje de los componentes mecánicos, tecnológicos y de conectividad necesarios para dejar la plataforma en condiciones de servicio comercial durante los próximos meses.

El avance es clave para las compañías productoras del segmento upstream que buscan colocar sus saldos exportables en los mercados internacionales y que por el momento cuentan con esta terminal como única salida martítima, hasta tanto se inaugure la plataforma Vaca Muerta Oil Sur (VMOS), en Río Negro..

La obra bahiense permitirá incrementar la capacidad de despacho de petróleo crudo de la cuenca neuquina y preparar las instalaciones logísticas ante la inminente suba en las curvas de extracción de las áreas no convencionales. La puesta en marcha de esta tercera posición de atraque permitirá incrementar la capacidad de movimiento exportador al consolidar un esquema de evacuación continuo hacia el Atlántico.

Barcos más grandes, más competitividad

Desde la perspectiva técnica, la relevancia de la ampliación radica en la flexibilidad de recibir a los barcos de tipo Suezmax, embarcaciones de gran porte que lideran el comercio internacional de hidrocarburos.

El nuevo frente de atraque permitirá que hasta tres buques operen de forma simultánea en la estructura fija del muelle, reduciendo al mínimo la dependencia histórica de los sistemas complementarios de carga en mar abierto.

Eduardo Carranza, director Comercial de Otamerica, confirmó a Argenports que las mejoras integrales del sistema permitirán elevar el potencial de evacuación de la terminal a niveles óptimos para el mediano plazo.

La meta inmediata de la firma midstream es agilizar el ritmo de los bombeos para optimizar la rotación de los cargamentos de crudo Medanito, un tipo de petróleo liviano muy demandado por los complejos refinadores del Golfo de México en los Estados Unidos.

Una inversión de rápido recupero por rentabilidad

Esta mayor capacidad de amarre redundará en una ganancia directa de eficiencia para las operadoras petroleras, al reducir los tiempos de espera en rada y los costos logísticos asociados al flete marítimo.

Al contar con instalaciones portuarias preparadas para manejar mayores caudales por hora, el bloque exportador regional gana competeitividad y adquiere mayor previsibilidad comercial frente a las ventanas de carga asignadas internacionalmente.

La modernización y el incremento de escala de Puerto Rosales complementa las millonarias inversiones que se vienen realizando en los últimos años en el sistema de transporte a cargo de Oleoductos del Valle, el que se encuentra en una etapa de ampliación técnica de capacidad ante el rápido incremento de la cuenca.

A futuro, el plan maestro contempla que la totalidad de la operación logística de exportación de petróleo en la terminal se concentre en la estructura del muelle remodelado, retirando de servicio de forma progresiva las viejas instalaciones de la monoboya Punta Ancla.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vaca muerta,exportaciones

Delem, el técnico brasileño que pudo cambiar la historia de Messi para siempre

Contra los vampiros: el cementerio de hace 400 años que sepultaba a sus muertos con candados

Outlets de tecnología: dónde comprar celulares, notebooks y PC con descuento

Polémica por el uso de la IA en un artículo económico de Milei y Demian Reidel

Atento Scaloni: Suiza podría perder figura para enfrentar a la Selección Argentina

Mexico vows US will pay after ICE fatally shoots illegal migrant who allegedly attempted to ram agent with car

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

Inédito: la billetera de una petrolera rinde más que usar Mercado Pago o invertir en plazo fijo

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoEl Gobierno asegura que un buque de guerra británico navegó por aguas argentinas sin permiso y evalúa presentar un reclamo diplomático

- POLITICA3 días ago

Mauricio Macri se reunió con Angela Merkel en Davos

- INTERNACIONAL3 días ago

‘F—ING IDIOTS’: Top female operatives torch Platner enablers as rape allegation rocks Dem campaign