ECONOMIA

Energía y minería: la apuesta oficial para estabilizar el flujo de divisas y acumular reservas

El gobierno de Javier Milei proyecta un cambio estructural en la dinámica del mercado cambiario: la expansión de los sectores energético y minero podría distribuir el flujo de divisas de forma más pareja a lo largo del año. Analistas consultados por Infobae reconocieron que el auge de las exportaciones mineras y petroleras ya se refleja en la liquidación de divisas. No obstante, destacaron que ese mayor caudal aún no alcanza para desplazar el peso que tiene la liquidación de la cosecha gruesa -se concentra entre abril y junio- sobre la acumulación de reservas internacionales.

En las últimas reuniones de primavera del Fondo Monetario Internacional (FMI) y el Banco Mundial, el presidente del Banco Central, Santiago Bausili, disertó en el Atlantic Council acerca del proceso de acumulación de reservas y al futuro del mercado cambiario.

“El año pasado hubo mucha preocupación y ansiedad en torno al proceso de acumulación de reservas. Nosotros sostuvimos que íbamos a acumular reservas en el momento adecuado, cuando las variables económicas y financieras estuvieran alineadas. Así fue. De hecho, el 15 de diciembre anunciamos el programa de acumulación de reservas para comenzar el 1° de enero, y desde entonces hemos estado comprando reservas a un ritmo mucho más rápido de lo que cualquiera hubiera anticipado“, dijo el funcionario, acompañado por el ministro de Economía, Luis Caputo.

Desde el 1° de enero hemos estado comprando reservas a un ritmo mucho más rápido de lo que cualquiera hubiera anticipado (Bausili)

Bausili sostuvo que el crecimiento de los sectores energético y minero podría generar un flujo de divisas más distribuido a lo largo del año, a diferencia del esquema tradicional concentrado en la temporada de cosecha en el “trimestre de oro” que se extiende de abril a junio.

Consideró el presidente del BCRA que “todavía existe una percepción muy arraigada sobre la estacionalidad del mercado de cambios, porque durante décadas la dinámica estuvo marcada por el impacto estacional de la cosecha gruesa”.

El funcionario proyectó un cambio estructural en la matriz exportadora del país: “Sin embargo, el país está evolucionando y convirtiéndose en una economía más diversificada hacia la energía y, eventualmente, la minería. Entonces, empezaremos a ver un desempeño más equilibrado en nuestras reservas”.

De esta forma, el equipo económico estima que el balance de divisas energético y minero seguirá creciendo en los años venideros y los proyectos incluidos en el Régimen de Incentivos para Grandes Inversiones (RIGI) generarán flujos de dólares asociados a su etapa de inversión.

Según datos del BCRA, el flujo neto de las iniciativas amparadas en el RIGI supera los USD 700 millones hasta abril. Por el momento, se aprobaron propuestas por el equivalente a USD 27.300 millones y, de autorizarse las que se encuentran en etapa de evaluación, el monto ascendería a 99.300 millones de dólares.

El flujo neto de las iniciativas amparadas en el RIGI supera los USD 700 millones hasta abril

Desde Fundación Mediterránea ponderan que la energía “volvió a ser un motor de dólares para Argentina. Después de más de una década de déficit (2011-2023), el sector cerró 2025 con un superávit de USD 7.829 millones. El cambio no es coyuntural: detrás hay una transformación estructural del sector energético”.

Según un informe de Econviews, el rubro energético no limita su aporte de divisas al superávit comercial. En los últimos 12 meses, el flujo neto total del sector al mercado cambiario alcanzó USD 9.420 millones, una cifra que incluye USD 5.840 millones ingresados por la cuenta de bienes en el Mercado Libre de Cambios y USD 6.980 millones provenientes de colocaciones de deuda, junto al resto de las cuentas del sector.

Consultado por Infobae, el director asociado de EcoGo, Sebastián Menescaldi, planteó que existe un cambio notorio en el segmento de la energía, que pasó de deficitario a positivo, pero “no es suficiente para poder compensar la caída de estacional que hay en el agro”.

“Eso puede ir cambiando en 2027 cuando empiece a funcionar Vaca Muerta Sur, que va a aportar 180.000 barriles diarios de exportación. Añadió que para 2026 habrá mayor oferta de divisas que en 2025, gracias a la mejora en los precios de las materias primas y que “hoy el superávit comercial asciende a USD 21.000 millones versus USD 11.000 millones del año pasado”.

Para 2026 habrá mayor oferta de divisas que en 2025, gracias a la mejora en los precios de las materias primas (Menescaldi)

El economista de Econviews, Alejandro Giacoia, contó que en la actualidad el agro sigue siendo el principal sector exportador, más allá del crecimiento que tuvo la energía y la minería. “Puesto en números: en los últimos 12 meses las exportaciones de los complejos oleaginoso y cerealero representaron 35% del total, el de energía 12% y el minero 8%. Es cierto que estos dos sectores crecieron mucho en los últimos años (prácticamente duplicaron sus shares), pero todavía no tienen el mismo peso que el agro».

Según Giacoia, esto mantiene la estacionalidad positiva en el segundo trimestre asociada a la cosecha gruesa. Proyectó que las mejoras en energía y minería ayudarán a moderar esa estacionalidad en los próximos años.

El economista Federico Machado opinó que el país está ante un cambio de la estacionalidad: “Lo vimos con claridad en el primer trimestre, que históricamente era muy malo y este año fue extraordinario para el mercado de cambios (como vemos en la compras del BCRA y la apreciación)”.

“Eso no significa que la estacionalidad desaparezca del todo, porque, sobre todo en invierno, además de la baja oferta del campo también tenemos mayor demanda (gas y turismo). Pero si la suaviza”, graficó.

Machado estimó que en el segundo trimestre el sector de oleaginosas y cereales aporta al mercado cambiario aproximadamente USD 1.000 millones mensuales por encima respecto al promedio del segundo semestre; petróleo y minería, en 2026, muestran un ingreso de divisas que supera en USD 300 millones mensuales al del mismo periodo del año anterior.

El segundo trimestre el sector de oleaginosas y cereales aporta al mercado cambiario aproximadamente USD 1.000 millones mensuales por encima respecto al promedio del segundo semestre (Machado)

El jefe de Research de Parakeet, Matías de Luca, explicó que “el comercio de energía debería ser más estable, en términos estacionales, que el agro. Una vez que Vaca Muerta esté completamente desarrollada, no deberíamos observar tanto contraste entre el primer y segundo semestre”.

De Luca añadió que podría haber menos oferta de dólares en la segunda mitad del año respecto al trimestre abril-junio, pero esto no necesariamente implica un problema, ya que los ingresos pueden provenir de la energía, el RIGI o colocaciones de obligaciones negociables.

economistas,fmi,foros económicos,hombre,interior,ponentes

ECONOMIA

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El caso del celular de más alta gama permite dimensionar hasta qué punto persiste una amplia diferencia con el mayor costo en Argentina

La brecha antes era muy grande y hoy, al tipo de cambio oficial, podés importar de cualquier plataforma del exterior para que te lo traigan a la puerta de tu casa (Di Pace)

Cuándo sigue teniendo sentido cruzar la frontera

Dependiendo de si se justifica o no por el volumen, las distancias y los costos de alojamiento u otros gastos, si estás en los países limítrofes sin duda conviene viajar para acceder a algunos tipos de bienes (Aroma)

Corporate Events

ECONOMIA

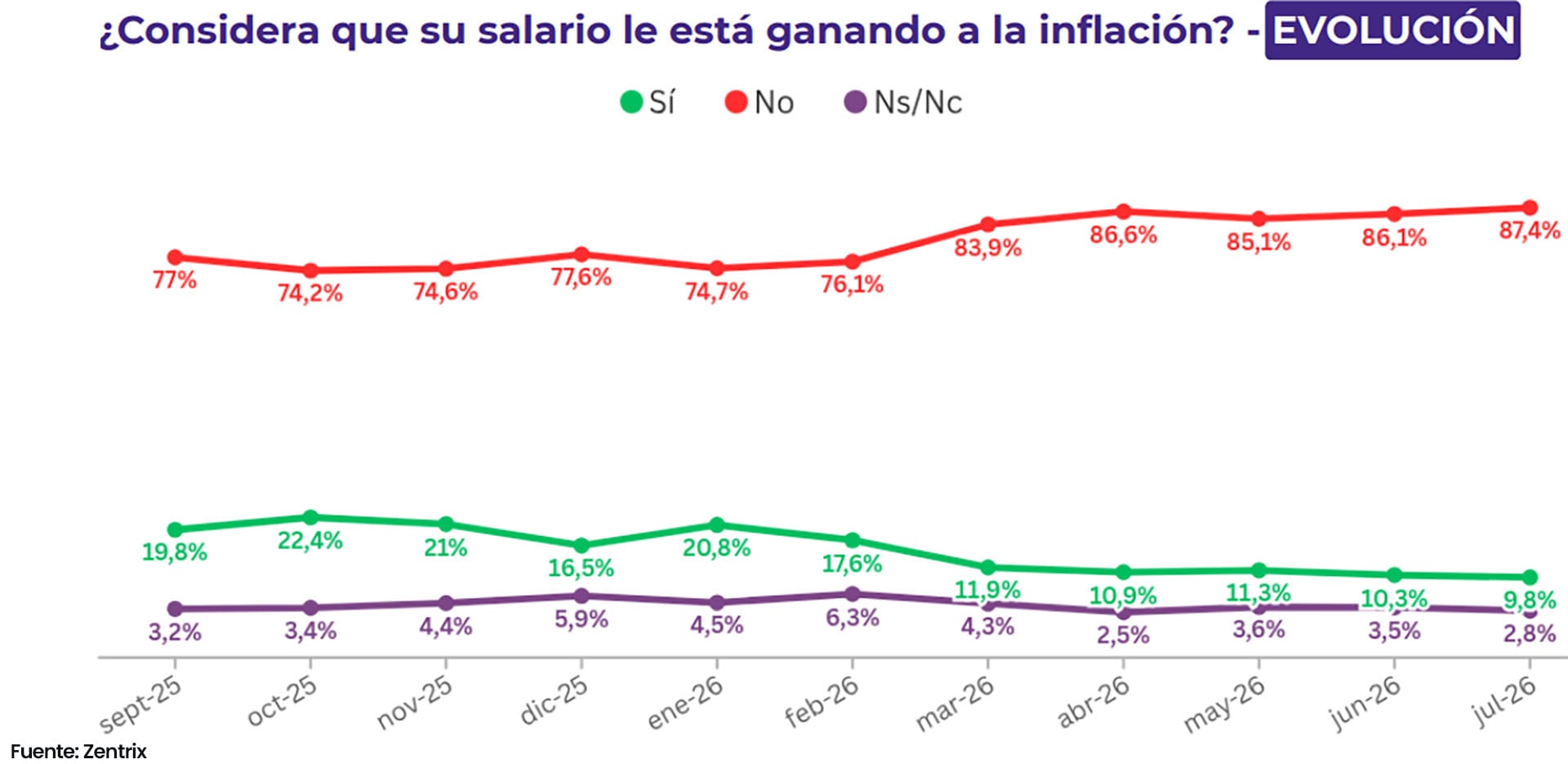

Según una encuesta, casi 90% de los argentinos dicen que se necesitan dos o más empleos para llegar a fin de mes

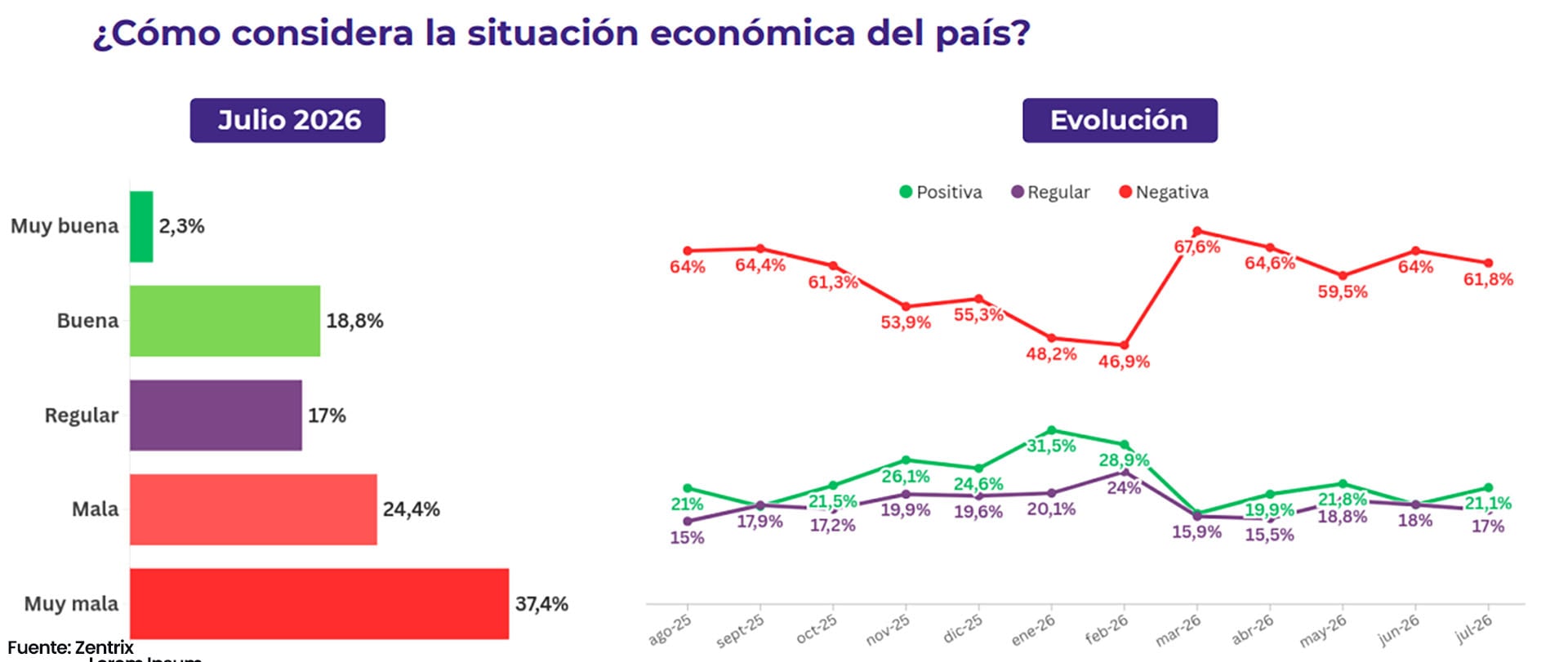

Una encuesta privada detectó un fuerte malestar de la sociedad argentina respecto de la situación económica. Se trata de una encuesta de la consultora Zentrix según la cual al evaluar la situación personal y la marcha de la economía dos de cada tres argentinos dijeron que sus ingresos se agotan el día 20 del mes.

El punto de partida de esa evaluación, según surge del informe de la encuesta, “es un salario que perdió la carrera contra los precios y no la recupera: el 87,4% de los encuestados afirma que su ingreso no le gana a la inflación, un techo que ya no distingue posiciones políticas: el 73% de los votantes oficialistas admite esa pérdida, cifra que entre los opositores trepa al 97,1 por ciento”.

Zentrix subraya que la la diferencia entre ambos electorados no está en si el deterioro existe sino en cómo se lo nombra: costo de transición para unos, fracaso económico para otros. “Cuando una experiencia material es tan transversal que alcanza incluso a quienes respaldan al Gobierno deja de ser un problema de gestión para convertirse en una condición de época”, afirma.

.responsive {width: 100%; height: auto;}

Según la misma encuesta, el 86,6% de los argentinos afirmó para llegar a fin de mes se necesitan dos o más empleos y dos de cada tres agotan sus ingresos a lo sumo el día 20 de cada mes. Menos del 10% de los encuestados (más precisamente, el 9,3%) afirmó que llega a fin de mes con alguna capacidad de ahorro.

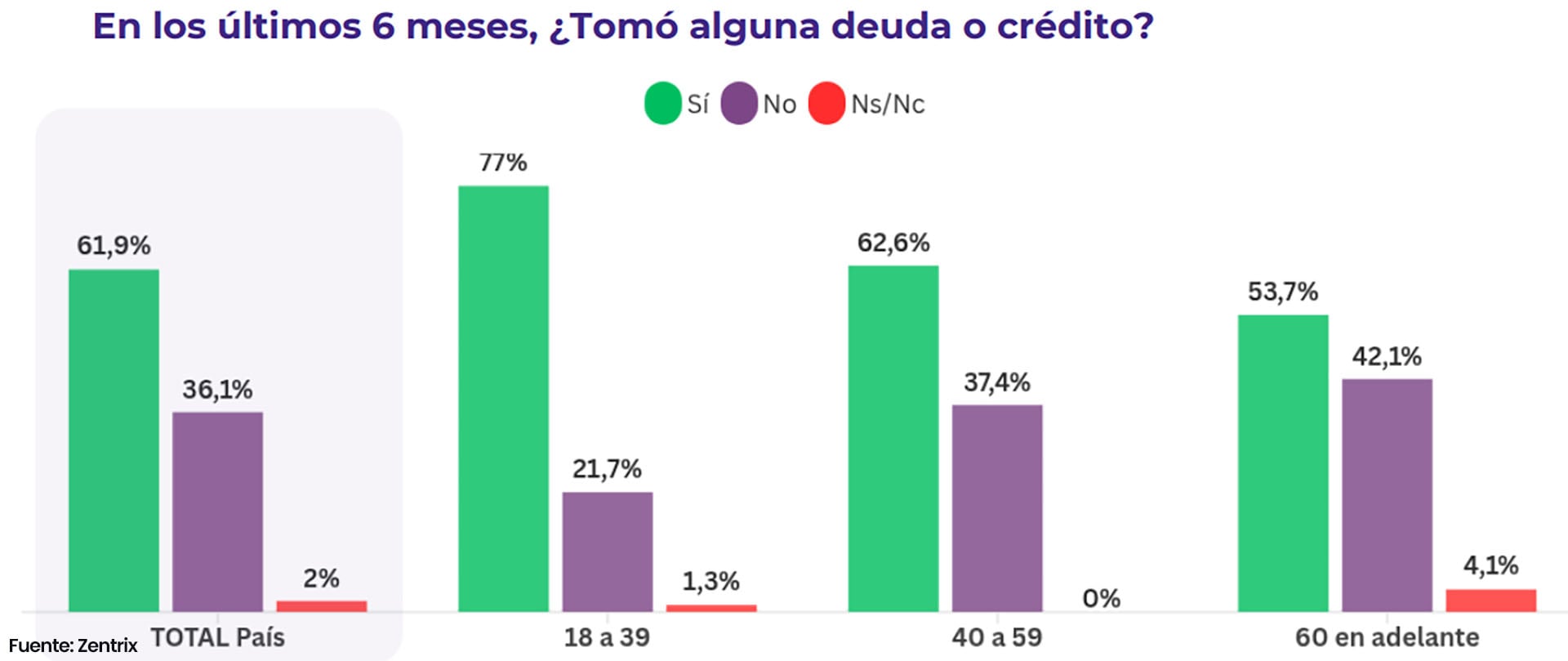

Una de las consecuencias del rezago de los ingresos respecto de la inflación y de su insuficiencia para solventar los presupuestos personales o familiares es que -dice el informe- “el crédito dejó de ser una herramienta de progreso para volverse un mecanismo de subsistencia: el 61,9% se endeudó en los últimos seis meses y la mitad de esos hogares lo hizo para pagar los gastos básicos”.

De hecho, la compra de bienes durables explica apenas el 11,5% del endeudamiento de las familias. Gran parte de dedica a financiar el pago de alimentos y tarifas y el endeudamiento es más agudo en el segmento de 18 a 39 años, al punto que en ese rango etario el 35,8% recurrió a prestamistas o financieras informales, contra apenas el 7% entre los mayores de 60 años. De ese modo, dice el informe, “el segmento con menos respaldo patrimonial es, paradójicamente, el más expuesto a las condiciones más caras y menos reguladas del mercado, en un círculo donde la falta de espalda financiera empuja hacia el crédito más riesgoso”.

.responsive {width: 100%; height: auto;}

El cuadro que describe la encuesta coincide con los problemas de morosidad que surgen de los datos de los bancos privados y de los informes del Banco Central. Dice al respecto: “casi la mitad de quienes tomaron crédito no lo está pagando con comodidad: al 28,9% le cuesta mucho, el 12% ya se atrasó en algún pago y un 6,4% directamente admite que no puede pagar”. Además, el 55% cree que el nivel de las tasas hacen que el crédito “termine siendo una trampa”,

En otro pasaje, el informe señala que el cuadro económico que describe la encueta “finalmente se derrama sobre cómo los argentinos leen el país y se leen a sí mismos: la evaluación negativa de la economía personal alcanza el 42,8%, pero la del país trepa al 61,8%: una brecha de casi veinte puntos que revela que el malestar ya no se vive como una desgracia individual, sino como un diagnóstico colectivo”.

.responsive {width: 100%; height: auto;}

La sensación de deterioro compartido, interpreta Zentrix, se traduce en la autopercepción de clase: sumando clase baja y media-baja, el 53,9% de la sociedad se ubica hoy en la base de la pirámide. “No es un dato de ingresos sino de identidad, y ahí está su peso político: cuando el pluriempleo se vuelve norma, la deuda se vuelve subsistencia y aun con todo eso no se llega al día 20. De esta manera, la mitad del país deja de sentirse parte de una clase media que durante décadas fue el relato central de la Argentina”.

A su vez, consultados acerca de cuáles son sus principales preocupaciones, el ranking de respuestas fue encabezado por la corrupción, con 48,8%, respuesta llamativa cuando la principal preocupación es llegar a fin de mes o cómo afrontar las deudas.

De todos modos, pisándole los talones a esa respuesta aparece como segunda preocupación, con el 46,9%, el nivel de ingresos y salarios, en tercer lugar la incertidumbre económica (41,6%), en cuarto lugar el desempleo (29,1%) y en quinto las tarifas de servicios públicos (26,8%). En ese ranking de preocupaciones, dice Zentrix, “la corrupción funciona menos como un problema aislado que como el nombre que la gente le pone a su desconfianza general hacia la dirigencia”.

ECONOMIA

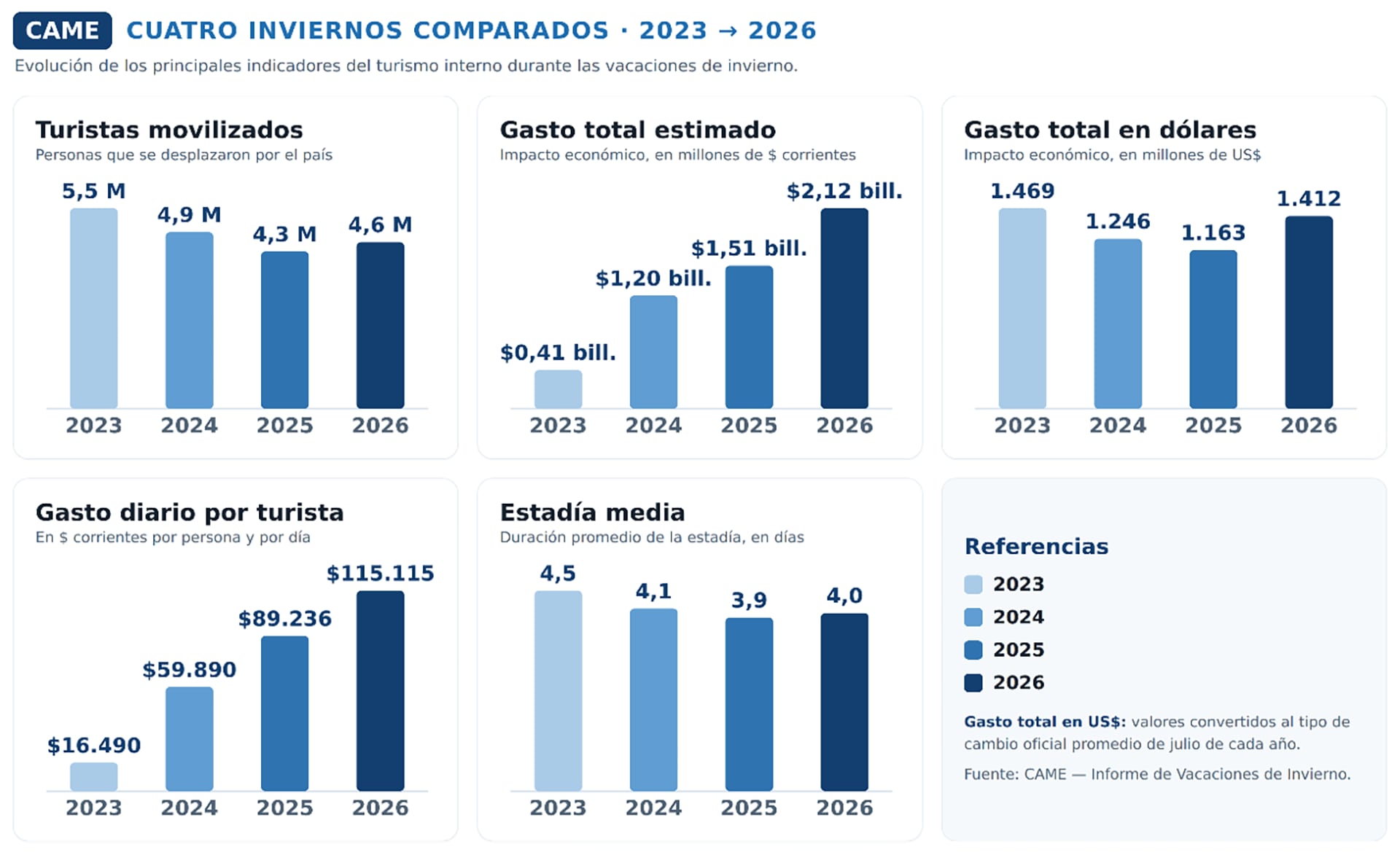

Vacaciones de invierno: hubo 5,9% más de turistas y ayudó el arribo de 400.000 extranjeros, en especial brasileños

La nieve tardía en las zonas de montañas y el efecto Mundial demoraron el inicio de las vacaciones de invierno, que dejaron resultados dispares. En el balance final, viajaron 4,6 millones de turistas, y tuvieron una estancia promedio de cuatro días. La llegada de unos 400.000 turistas internacionales ayudó a compensar la menor demanda del turismo interno”, dice el relevamiento de la Confederación Argentina de la Mediana Empresa (CAME) sobre el balance que dejó el período.

Aun así, dice en su informe, “viajaron 4,6 millones de personas por el país (4,2 millones de turistas nacionales y 400.000 de extranjeros), un 5,9% más que el año pasado. Los turistas gastaron $ 2,12 billones en las ciudades que integran el circuito turístico nacional (equivalente a USD 1.412 millones) con lo cual el impacto económico, medido a precios constantes (esto es, descontada la inflación) fue un 2,5% mayor que en 2025”.

Un dato distintivo de las vacaciones invernales 2026 fue que miles de argentinos viajaron a Estados Unidos a seguir a la selección argentina, lo que se sintió en algunos destinos locales. “A la vez, muchos extranjeros se vieron tentados a conocer el país “posiblemente y en buena parte alentados por la marca que fue dejando la selección a lo largo del Mundial”, arriesga CAME.

.responsive {width: 100%; height: auto;}

En cuanto a datos duros, del relevamiento surge que la estadía media fue de cuatro días, levemente superior al año pasado (en que había sido 3,9), y el gasto diario promedió los $115.115, a valores constantes un 5,6% inferior al año anterior. Cabe recordar que en 2025 los viajes internos habían caído un 11 por ciento. Un dato cualitativo del informe es que acompañando al turismo, “a lo largo de todo julio se notó una mayor circulación de excursionistas, especialmente hacia los destinos que ofrecieron fiestas, eventos gastronómicos, u otras actividades convocantes”.

En cuanto a destinos, los mejores resultados se concentraron en las ciudades de nieve y montaña, favorecidas por las intensas nevadas de la segunda mitad de julio. “Bariloche volvió a liderar la temporada con ocupación cercana al 85%, seguida por Ushuaia, San Martín de los Andes, Villa La Angostura, Esquel y Malargüe”, lista el informe, pero también tuvieron “un buen desempeño” Mendoza, Córdoba, Salta, Jujuy, Tucumán, La Rioja y Catamarca, impulsadas por una intensa agenda de actividades culturales, gastronómicas y deportivas. En contraste, la Costa Atlántica y buena parte de la provincia de Buenos Aires registraron uno de los inviernos más débiles de los últimos años, afectados por la menor demanda y el desplazamiento del gasto turístico hacia el Mundial.

Como datos destacados del turismo invernal 2026, CAME identifica los siguientes:

Impulso de la Pachamama: el movimiento turístico continuó en el NOA por la tradicional celebración y en los primeros dos días de agosto, localidades de Jujuy, Salta, Catamarca y otras provincias realizaron ceremonias de la corpachada, ferias de artesanos, festivales folklóricos y propuestas gastronómicas que extendieron por unos días la temporada.

Turismo interno. Según un relevamiento de Despegar, las reservas por esa plataforma aumentaron un 15% interanual, principalmente a destinos nacionales, liderados por Mendoza, Bariloche, Buenos Aires, Puerto Iguazú, Salta y Ushuaia.

.responsive {width: 100%; height: auto;}

La nieve no alcanzó. Las intensas nevadas registradas en la segunda quincena de julio mejoraron las condiciones en los principales centros de esquí del país y permitieron consolidar la actividad en Bariloche, Las Leñas, Chapelco y Cerro Bayo, pero destaca CAME- “el sector continuó mostrando preocupación por la retracción del turismo nacional”. En ese contexto, el mayor número de visitantes brasileños ayudó a sostener los niveles de ocupación, sin llegar a compensar del todo la caída de la demanda interna.

Más demoras en los vuelos. El inicio de las vacaciones chocó con “un fuerte deterioro en la operación aérea”. El informe precisa que entre el 17 y el 19 de julio, solo el 60,7% de los vuelos llegó a horario, frente al 83,2% registrado de 2025. Las cancelaciones aumentaron un impresionante 305 por ciento.

Récord de turismo receptivo. En el primer semestre de 2026 ingresaron al país 3,1 millones de turistas extranjeros, el nivel más alto de los últimos años, según datos de Indec. Del total, 1,43 millones provinieron de países no limítrofes, récord histórico para ese segmento. Ushuaia volvió a destacarse entre las preferencias de los visitantes brasileños.

Precios Un relevamiento de la Fundación Ecosur mostró que Córdoba fue el destino más económico para vacacionar en familia durante una semana, con un costo estimado de USD 3.420, seguida por Mendoza (USD 3.625) y Salta (USD 4.213). El destino más caro fue Bariloche, con una canasta turística de USD 4.859, debido al mayor costo del alojamiento. “Aun así, el informe concluyó que considerando los pasajes aéreos, vacacionar dentro del país siguió siendo más conveniente que viajar al exterior.

argentina,background,bariloche,cable car,center,cerro catedral,chair lift,destination,famous,field,forest trees,glacier,harsh winter,hotel,landscape,mountains,natural,nature,outdoor,park,patagonia,peak,range,resort,rio negro,san carlos de bariloche,school,ski,ski center,skiers,skyline,snow,snow background,snow capped,snow falling,snowboard,snowcapped mountain,snowfall,snowy,south america,sport,station,tourism,travel,travel scene,vacation,valley,village,white,winter

Oficial: Valentín Barco es nuevo jugador del Chelsea

At least 72 dead amid mass migrant rush to storm Spanish enclave of Ceuta sparking border crisis

Milei dice que ya definió a su compañero de fórmula pero se guarda el nombre “por el momento”

Golpe bajo: Mauro Icardi provocó a Wanda Nara mostrando su familia ensamblada con la China Suárez

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El impactante aumento de sueldo que habría recibido Gianni Infantino si se aprobaba el proyecto fallido de la FIFA

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

-

POLITICA7 horas ago

POLITICA7 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoDem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’