ECONOMIA

Brecha en la cuota de un crédito hipotecario UVA entre banco y banco puede superar los $650.000

El regreso de los créditos hipotecarios UVA volvió a poner sobre la mesa una pregunta central para quienes buscan comprar una vivienda con financiamiento bancario. La tasa importa, pero no es lo único. El plazo, el porcentaje de financiación, la relación cuota ingreso y, sobre todo, la evolución esperada de la inflación pueden modificar de manera fuerte el esfuerzo mensual que debe afrontar una familia.

El último relevamiento de tasas muestra una dispersión amplia entre bancos. En el extremo más bajo aparece Banco Nación, con una TNA de UVA +6%, mientras que en la parte más cara se ubica Supervielle, con una TNA de UVA +15%.

Según los datos relevados por Salinas Andrés, el promedio del sistema se ubica en torno al UVA +9,4% TNA, aunque con diferencias relevantes según la entidad elegida. El mapa queda ordenado de la siguiente manera.

- Banco Nación ofrece una tasa de 6% TNA, con plazo de 30 años, relación cuota ingreso de 25% y financiación de hasta 75%.

- ICBC aparece con 6,9% TNA, plazo de 20 años, cuota ingreso de 25% y financiación de 75%.

- Ciudad se ubica en 7,5% TNA, con plazo de 20 años, cuota ingreso de 25% y financiación de hasta 70%.

- BBVA también muestra 7,5% TNA, aunque con plazo de 30 años y financiación de hasta 80%.

- Credicoop ofrece 8% TNA, a 20 años, con financiación de 70%.

- Macro aparece con 8,5% TNA, plazo de 20 años y financiación de 70%.

- Bancor se ubica en 8,9% TNA, a 20 años, con financiación de 75%.

- Banco del Sol marca 9% TNA, a 20 años, con financiación de hasta 80%.

- Banco Patagonia ofrece 9,3% TNA, con plazo de 30 años, relación cuota ingreso de 25% y financiación de 75%.

Luego aparece un grupo de entidades con tasas de 9,5% TNA, integrado por Hipotecario, Santander y Galicia. En el caso de Hipotecario, el plazo es de 15 años, la relación cuota ingreso de 20% y la financiación de 80%. Santander y Galicia ofrecen plazo de 20 años, cuota ingreso de 25% y financiación de 70%.

Más arriba quedan Grupo Petersen, con 9,9% TNA, Banco de Chubut, con 10% TNA, Comafi, con 10,5% TNA, Brubank y Banco de Corrientes, ambos con 12% TNA, y finalmente Supervielle, con 15% TNA.

Qué cuota inicial paga cada banco para una propiedad de u$s100.000

En el ejecicio se toma como base una propiedad de u$s100.000, financiación de 75%, plazo de 20 años, dólar oficial de $1.430 y UVA inicial de $1.967,84. Bajo esos supuestos, la cuota inicial cambia de manera sensible según la tasa de cada banco.

Para abril de 2026, la cuota estimada más baja corresponde a Banco Nación, con unos $788.350 mensuales. En el otro extremo, Supervielle muestra una cuota inicial cercana a $1.448.976.

La diferencia entre ambos casos ronda los $660.000 por mes, una brecha muy relevante para cualquier familia que analiza ingresar a un crédito hipotecario. Incluso dentro de tasas intermedias, el salto también pesa. ICBC aparece con una cuota de $846.535, mientras que Ciudad y BBVA se ubican en torno a $886.463. Credicoop arranca en $920.406, Macro en $954.940, Bancor en $982.979, Banco del Sol en $990.045 y Patagonia en $1.007.806.

En el grupo de 9,5% TNA, Hipotecario, Santander y Galicia muestran una cuota inicial estimada de $1.025.703. Grupo Petersen arranca en $1.054.615, Banco de Chubut en $1.061.895, Comafi en $1.098.602, Brubank y Banco de Corrientes en $1.211.619, mientras que Supervielle queda bastante más arriba por su tasa de 15% TNA.

El promedio del sistema, siempre bajo esta simulación, parte de una cuota cercana a $1.023.801 en abril de 2026.

Cómo evolucionaría la cuota con los supuestos de inflación

La simulación proyecta la evolución mensual de las cuotas con una pauta de inflación descendente. Es importante aclarar que no se trata de una estimación propia de inflación ni de una garantía sobre el valor futuro de la cuota, sino de un escenario utilizado para modelar cómo podría moverse el pago mensual si la UVA ajusta con esos porcentajes.

Los supuestos de inflación mensual utilizados son los siguientes.

- Para abril de 2026 se toma 2,6%

- Para mayo 2,3%

- Para junio y julio 2,1%

- Para agosto y septiembre 1,9%

- Para octubre 1,8%

- Desde noviembre de 2026 en adelante se utiliza una pauta de 1,4% mensual.

Con esos parámetros, la cuota promedio del sistema pasaría de $1.048.827 en mayo a $1.072.378 en junio, $1.096.472 en julio, $1.118.926 en agosto, $1.141.856 en septiembre y $1.164.128 en octubre.

Desde noviembre, con una inflación mensual supuesta de 1,4%, el promedio continuaría escalando hasta $1.182.479 en noviembre, $1.201.135 en diciembre y $1.220.103 en enero de 2027.

Hacia diciembre de 2027, la cuota promedio proyectada llegaría a $1.451.017. Esto implica que, bajo estos supuestos, una cuota promedio inicial de poco más de $1 millón podría subir cerca de 42% en menos de dos años.

El caso de Banco Nación, que arranca como la alternativa más barata, pasaría de $788.350 en abril de 2026 a $1.134.889 en diciembre de 2027. ICBC subiría de $846.535 a $1.213.128. BBVA y Ciudad, que comienzan en $886.463, llegarían a $1.266.762. En el extremo más alto, Supervielle pasaría de $1.448.976 a $2.021.664.

La comparación permite ver que la tasa inicial condiciona todo el recorrido posterior. La UVA ajusta por inflación, pero la tasa real que cobra cada banco define desde qué escalón empieza la cuota y cuánto pesa el crédito desde el primer mes.

El riesgo no está solo en la tasa, sino en el salario

En los créditos UVA, el punto más sensible no es únicamente cuánto sube la cuota, sino cómo evoluciona frente al ingreso familiar. Si los salarios acompañan la inflación, el esfuerzo relativo puede mantenerse más estable. Si los ingresos corren por detrás del índice de precios, la cuota puede empezar a pesar cada vez más sobre el presupuesto mensual.

Por eso, la relación cuota ingreso que informa cada banco es un dato central dado que la mayoría de las entidades trabaja con un límite de 25%, aunque hay excepciones. Hipotecario exige una relación de 20%, mientras que Grupo Petersen y Banco de Chubut permiten una relación de 30%.

En la práctica, esto significa que también hay que observar cuánto financia cada banco, qué plazo permite, qué porcentaje del ingreso acepta comprometer y cuál es la cuota inicial resultante. Un crédito con tasa menor puede ser más exigente si financia menos o si pide una relación cuota ingreso más restrictiva. A la inversa, una entidad con tasa algo más alta puede resultar útil si permite financiar una mayor proporción de la vivienda o extender el plazo.

Banco Nación, BBVA, Banco Patagonia y Brubank ofrecen opciones a 30 años, lo que ayuda a reducir la cuota inicial frente a un crédito más corto. Sin embargo, un plazo más largo también implica más años de exposición al ajuste UVA y al pago de intereses.

Qué mirar antes de elegir un crédito UVA

Para comparar créditos hipotecarios UVA conviene mirar cuatro variables al mismo tiempo.

- La primera es la TNA, porque marca el costo financiero real sobre el capital ajustado

- La segunda es el plazo, ya que define cuánto se estira el repago

- La tercera es el porcentaje de financiación, clave para saber cuánto ahorro previo necesita el comprador

- La cuarta es la relación cuota ingreso, que determina si el solicitante califica o no.

En este mapa, Banco Nación queda como la entidad con menor tasa, mientras que ICBC, Ciudad y BBVA aparecen dentro del grupo más competitivo. Del otro lado, Brubank, Banco de Corrientes y Supervielle muestran los costos más elevados, aunque cada caso debe evaluarse con las condiciones completas del préstamo.

El escenario de cuotas proyectadas muestra, además, que una inflación mensual que baje hacia la zona de 1,4% igualmente genera una suba acumulada relevante en los pagos. El crédito UVA puede ser una herramienta potente para acceder a la vivienda, pero exige una lectura fina del flujo de ingresos futuros y del margen disponible para absorber aumentos mensuales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,hipotecarios,préstamo,banco,tasas

ECONOMIA

Pese al efecto del RIGI, la inversión bruta interna cayó más de 7% en el primer semestre del año

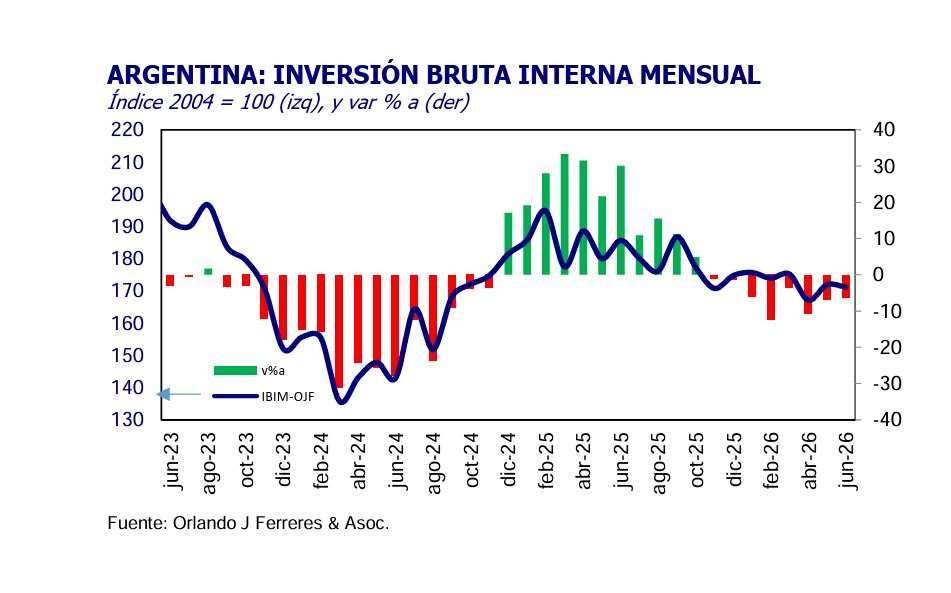

La inversión bruta interna volvió a mostrar signos de debilidad en junio y profundizó el deterioro que arrastra desde comienzos de año. En un contexto de actividad económica aún golpeada y sin señales claras de una recuperación sostenida, el nivel de inversión registró una nueva caída interanual, impulsada principalmente por el retroceso en la compra de maquinaria y equipos, mientras que la construcción exhibió una leve mejora.

De acuerdo con las estimaciones de OJF, la consultora de Orlando Ferreres, la inversión cayó 6,2% interanual en junio medida en términos de volumen físico, descontando el efecto de la inflación. De esta manera, acumuló una contracción de 7,6% durante el primer semestre del año. En tanto, medida en dólares, la inversión alcanzó los USD 7.464 millones.

El principal factor detrás de la baja fue el desempeño en maquinaria y equipos, que registró una caída de 11,2% respecto de junio del año pasado. Dentro de ese rubro, los equipos de producción nacional retrocedieron 9,5%, mientras que los bienes importados mostraron una contracción aún mayor, de 12,7%.

Como resultado, el segmento acumuló una baja de 12,2% en los primeros seis meses del año, consolidándose como el componente de peor desempeño dentro de la inversión.

En contraste, la construcción logró mantenerse en terreno positivo durante junio. La inversión en ese sector registró una suba interanual de 0,4%, aunque el balance del semestre continúa siendo negativo, con una caída acumulada de 1,7%.

En conclusión, el informe aseguró que “al promediar el año en curso, la inversión sigue marchando a niveles muy bajos y aún no se ven señales claras que inviten a pensar en una recuperación, aunque ciertos rubros puntuales mostraron mejores números en el sexto mes del año. En efecto, la construcción logró ubicarse nuevamente en terreno positivo y también se registraron leves subas en los patentamientos de vehículos comerciales pesados”.

Hacia adelante, “esperamos que continúe desacelerando la contracción de la inversión, mostrando una mejora paulatina. El factor que puede cambiar esta lenta evolución es el de las inversiones anunciadas bajo el paraguas del RIGI, pero los plazos y cronogramas de estas inversiones son flexibles, sujetos a cierta discrecionalidad”, agregó.

El esquema de incentivos ya cuenta con 19 proyectos aprobados, que en conjunto representan una inversión comprometida de USD 36.424 millones y la generación estimada de 61.123 empleos directos e indirectos. La mayor parte de las iniciativas corresponde al sector minero, con 10 proyectos, seguido por petróleo y gas (5), energía (2), siderurgia (1) e infraestructura (1).

En paralelo, el Gobierno mantiene 24 proyectos en evaluación, que implican inversiones por USD 111.500 millones y podrían sumar 137.522 puestos de trabajo entre directos e indirectos si obtienen la aprobación.

Al mismo tiempo, la baja utilización de la capacidad instalada limita los incentivos para realizar nuevas inversiones, ya que muchas empresas aún cuentan con margen para aumentar la producción sin necesidad de ampliar su infraestructura o incorporar más maquinaria.

El uso de la capacidad instalada de la industria se ubicó en 58,4% en mayo, por debajo del nivel registrado en abril y también del observado en el mismo mes del año pasado, según el Indec.

El relevamiento sectorial mostró que cinco de los doce bloques industriales se ubicaron por encima del promedio general de 58,4%. Según el Indec, el mayor nivel de utilización correspondió a la refinación del petróleo, con 88,7%, seguida por las industrias metálicas básicas (75,4%), papel y cartón (68,1%), sustancias y productos químicos (65,6%) y productos alimenticios y bebidas (60%).

En contraste, siete sectores quedaron por debajo del promedio. Se trata de productos minerales no metálicos (55,5%), edición e impresión (54%), industria automotriz (45,5%), productos del tabaco (43,2%), productos textiles (42,2%), productos de caucho y plástico (39,6%) y metalmecánica, excluida la fabricación de automotores (38,7%).

ECONOMIA

El mercado se entusiasma con la reforma del BCRA de Milei y anticipan el impacto sobre el dólar

La promesa de Javier Milei sobre eliminar el Banco Central parece haber quedado en el olvido. Incluso, a esta altura, pocos la recuerdan. Ahora, se limita a reformular la Carta Orgánica de la entidad y borrar los cambios que implementó Cristina Kirchner. El objetivo del Presidente es devolverle la misión principal a la autoridad monetaria y «blindarla» ante próximas administraciones al reforzar su independencia. Para los analistas del mercado, la iniciativa es positiva: jugaría a favor de la fortaleza de la moneda y se reflejaría en mayor estabilidad cambiaria y menor inflación.

El proyecto que Milei enviará al Congreso y que presentará este jueves por la noche en Cadena Nacional, apunta a eliminar los objetivos que incorporó la ex presidenta en 2012 y reemplazarlos por uno solo, su misión principal: preservar el valor de la moneda, objetivo que rigió desde 1992 hasta la reforma kirchnerista. Además, el proyecto buscará:

- Prohibir la emisión monetaria para financiar el déficit fiscal

- Restringir la distribución de utilidades contables del BCRA al Tesoro

- Fortalecer la independencia de la entidad con el endurecimiento de las condiciones para remover al presidente y al directorio del organismo, con el objetivo de protegerlos ante eventuales presiones políticas

- Sumar el concepto de «shutdown«, que obliga al Estado a frenar gastos si se agota el presupuesto aprobado

«La modificación de la carta orgánica del Banco Central de 2012, recientemente criticada por Milei, introdujo tres cambios principales. El cambio más importante fue la modificación de su misión principal, hasta entonces grabada en la entrada de mármol del edificio y ahora cubierta por un nuevo cartel de yeso, una metáfora del deterioro del BCRA durante el kirchnerismo. En términos prácticos, permitió una mayor utilización del impuesto inflacionario«, afirma el equipo de Max Capital.

De acuerdo con el bróker de bolsa, varios de los cambios de la administración kirchnerista «implicaron, básicamente, un mayor uso del señoreaje y del impuesto inflacionario». Entre las principales modificaciones se destacan:

- El objetivo pasó de «preservar el valor de la moneda», bajo una independencia teórica respecto del Poder Ejecutivo, a múltiples objetivos que incluían estabilidad monetaria y financiera, empleo y desarrollo económico con equidad social

- El monto máximo de transferencias monetarias mediante adelantos transitorios aumentó desde 12% de la base monetaria y 10% de la recaudación tributaria a un límite transitorio de 12% de la base monetaria y 20% de la recaudación tributaria

- Consolidó el uso de «reservas de libre disponibilidad» para realizar pagos de deuda soberana en dólares

Efecto sobre el precio del dólar tras los cambios de Milei en el BCRA

«Si bien las operaciones de mercado abierto y la represión financiera podrían, en principio, utilizarse para canalizar financiamiento hacia el Tesoro de manera indirecta, limitar directamente el financiamiento monetario sería un avance significativo y debería ser positivo para el peso. Como referencia, antes de los cambios que introdujo el kirchnerismo en 2012, el tipo de cambio ‘libre’ a precios actuales (y ajustado por términos de intercambio) se ubicó en $2.310 en promedio entre 2006 y 2012, frente a $2.530 entre 2012 y 2014 y $3.400 entre 2020 y 2023«, detalla Max Capital.

El bróker agrega que bajo administraciones peronistas posteriores a 2012, el promedio del tipo de cambio «libre» a precios actuales fue de $3.000, superior a los $2.300 que promediaba antes de 2012. De acuerdo con el análisis, la diferencia de 30% se explica principalmente por la dominancia fiscal, las restricciones cambiarias y un mayor uso del «impuesto inflacionario», especialmente durante las cuarentenas por la pandemia del Covid-19.

Por lo tanto, estima que el peso podría ser entre 15% y 20% más fuerte de lo que sería con una administración «populista» si existiera una Carta Orgánica del Banco Central sólida que limite la emisión monetaria para financiar el déficit fiscal e indirectamente imponga disciplina en las cuentas públicas, tal como lo propone Milei en el proyecto de ley que planea enviar al Congreso la próxima semana. Con el eventual apoyo de la oposición no kirchnerista, prevé que la iniciativa avanzaría hasta convertirse en ley.

Apoyo del mercado y de exfuncionarios a los cambios en el Banco Central

Fundación Capital, conducida por Martín Redrado, ex presidente del BCRA entre 2004 y 2010, resalta que la modificación de la Carta Orgánica no es un tema ajeno a la vida diaria de las empresas: es transversal a todos los sectores, ya que está vinculada con la estabilidad económica a largo plazo. Afirma que el país necesita transformar la discusión sobre esta reforma en un punto de inflexión, con un enfoque que sobreviva a los gobiernos de turno y le devuelva a los argentinos una institución esencial para desarrollar una estrategia de crecimiento sustentable.

«Incluso antes de modificar la ley, hay cosas que se pueden hacer en pos del objetivo de estabilidad. En el tránsito hacia una nueva Carta Orgánica se debe clarificar el régimen monetario y cambiario, que vaya más allá de la coyuntura del día a día. La política monetaria no ha mostrado un horizonte de largo plazo claramente definido, aunque en el camino se han ido corrigiendo algunos errores del pasado. La falta de un sendero claro genera interrogantes sobre la continuidad del esquema monetario ante un eventual cambio en las condiciones macroeconómicas», afirma.

De acuerdo con el análisis, la mejor contribución que puede hacer un banco central al crecimiento y al empleo es «jerarquizar el objetivo de la estabilización de los precios y asegurar la estabilidad monetaria y financiera (con el factor diferencial de que Argentina es un país bimonetario de hecho)». En cuanto a esto último, destaca que las experiencias internacionales en países emergentes muestran que uno de los principales retos de las autoridades monetarias es la administración de los flujos financieros globales.

«La volatilidad que hoy muestran los mercados de capitales hace necesarias políticas anticíclicas que permitan amortiguar ‘shocks externos’ que afecten nuestras economías. La experiencia muestra que las formulaciones excesivamente amplias de los objetivos de la institución, como la que se incorporó en 2012 (‘promover la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social’), pueden diluir prioridades y abrir la puerta a subordinar la estabilidad de precios a urgencias fiscales, políticas o electorales», sostiene.

Características que debería tener, según el ex titular del BCRA

De acuerdo con el informe elaborado por el equipo de Redrado, en base a las enseñanzas y modelos probados acá y en otros países, se debe dotar al Banco Central de independencia funcional, orgánica y de objetivos que resulten robustos frente al ciclo político argentino. En ese sentido, afirma que la definición de un nuevo marco institucional para el BCRA debe tener dos características: independencia operacional (sin injerencia del Poder Ejecutivo en el manejo de los instrumentos de política) y coordinación con el resto de la política económica (sin subordinación).

«De este modo, una nueva Carta Orgánica debe eliminar toda vía de financiamiento al Tesoro Nacional, tanto en pesos (derogando el artículo 20, que autoriza adelantos transitorios al Gobierno), como en dólares (mediante la utilización de reservas internacionales a cambio de Letras Intransferibles). En países como Brasil (1988), Chile (1980) y Perú (1993) incluso se establecieron resguardos constitucionales fuertes para evitar que el banco central sea la ventanilla financiera del gobierno», detalla.

Además, según el análisis, sería conveniente revisar la posibilidad (prevista en el artículo 28) de integrar parcialmente los requisitos de efectivo mínimo (encajes) con títulos públicos, porque a través de la tenencia de bonos del Tesoro Nacional se constituye una forma indirecta de financiar al Gobierno. Considera que esta modificación debería ser compensada progresivamente por una baja en igual magnitud de los encajes, lo que permite converger hacia parámetros internacionales e impulsar el crédito.

«Sin un marco institucional que impida volver a financiar el déficit fiscal con emisión monetaria y sin autoridades que puedan ejercer su mandato con independencia, la estabilidad será transitoria. Argentina necesita un Banco Central independiente, pero coordinado, con una misión clara, reglas estables y capacidad para afrontar los desafíos futuros», resalta.

Por la historia inflacionaria del país, destaca, deben evitarse las vías de emisión monetarias que puedan comprometer la estabilidad. A la vez, se debe impedir el financiamiento al sector público y se debería evitar emitir para financiar al sistema financiero y que éste otorgue financiamiento al sector público o al sector privado. Por ende, sostiene, corresponde revisar el artículo 17, inciso F, que admite adelantos del BCRA al sistema financiero para crédito productivo.

«También es imprescindible blindar la nueva Carta Orgánica para reducir el riesgo de que sea modificada ante cada cambio de gobierno. Así, una ley de esta naturaleza debería surgir de un acuerdo político amplio y ser aprobada por una mayoría especial, con mecanismos institucionales que eleven el costo de su modificación», remarca.

Fundación Capital sostiene que es clave avanzar hacia reglas que trasciendan a la administración de turno. Afirma que el desafío también consiste en la consolidación de un régimen monetario claro y duradero, junto con la implementación de una regla fiscal intertemporal con sustento legal, un esquema cambiario orientado a la eliminación de restricciones para converger hacia un mercado único y libre de cambios en el menor plazo posible y una reducción de la carga impositiva. En conjunto, estos elementos «contribuirán a la estabilización y el crecimiento sostenido con generación de empleo«.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,javier milei

Los trabajadores de la construcción nucleados en Unión Obrera de la Construcción de la República Argentina (UOCRA) recibirán en julio de 2026 una nueva actualización en sus haberes, en el marco del acuerdo salarial escalonado firmado con la Cámara Argentina de la Construcción (CAMARCO) y la Federación Argentina de Entidades de la Construcción (FAEC).

El incremento, que busca sostener el poder adquisitivo frente a la evolución de precios, impactará de forma diferenciada según la zona geográfica y la categoría laboral, marcando cifras relevantes en el sector.

El esquema de aumentos, que comenzó en mayo, estipula ajustes mensuales sobre los salarios básicos, consolidando incrementos acumulativos en cada etapa. Esta política salarial establece nuevos valores para el personal de obra, oficiales, ayudantes y serenos, con vigencia a partir del 1° de agosto y en función de la región del país donde presten tareas.

El convenio paritario establece montos diferenciados para cada función y región geográfica, expresados en jornales diarios (excepto serenos, que perciben sueldo mensual):

Oficial especializado

- Zona A (Ciudad de Buenos Aires, provincia de Buenos Aires, Córdoba, Santa Fe, Mendoza, Salta, Tucumán, Chaco, Corrientes, Jujuy y Misiones): $7.420 por jornal.

- Zona B (La Pampa, Neuquén, Río Negro y Chubut): $8.237 por jornal.

- Zona C (Santa Cruz): $11.392 por jornal.

- Zona C Austral (Tierra del Fuego): $14.841 por jornal.

Oficial

- Zona A: $6.348 por jornal.

- Zona B: $7.049 por jornal.

- Zona C: $10.680 por jornal.

- Zona C Austral: $12.695 por jornal.

Medio oficial

- Zona A: $5.866 por jornal.

- Zona B: $6.502 por jornal.

- Zona C: $10.306 por jornal.

- Zona C Austral: $11.732 por jornal.

Ayudante

- Zona A: $5.399 por jornal.

- Zona B: $6.020 por jornal.

- Zona C: $10.007 por jornal.

- Zona C Austral: $10.798 por jornal.

Sereno (remuneración mensual)

- Zona A: $980.858

- Zona B: $1.092.719

- Zona C: $1.639.782

- Zona C Austral: $1.961.716

Las diferencias salariales entre zonas reflejan el impacto de los adicionales por región y las condiciones particulares del sur argentino. Los sueldos más altos corresponden a la Patagonia, donde el costo de vida y las características del trabajo en obra inciden en los valores percibidos.

El acuerdo paritario que rige en 2026 fue suscripto entre la Unión Obrera de la Construcción de la República Argentina (UOCRA), la Cámara Argentina de la Construcción y la FAEC, estableciendo una pauta de incrementos mensuales sobre los salarios básicos. Según lo pactado en mayo, en junio se aplicó un aumento del 2,1% sobre los haberes de mayo, y en julio el incremento fue del 2% sobre los sueldos actualizados de junio. Para agosto, ya está definido un ajuste adicional del 1,9%, calculado sobre los básicos de julio.

La actualización salarial tiene vigencia hasta el 31 de agosto de 2026, fecha hasta la cual las partes se comprometen a mantener una Comisión Especial que realizará un seguimiento de las variables económicas y del sector, con el objetivo de evaluar el impacto socioeconómico de los acuerdos y definir nuevos ajustes a partir de septiembre.

La comisión se reunió el 20 de julio de 2026 para revisar la situación salarial y analizar los posibles incrementos y prórrogas correspondientes al período siguiente. El acuerdo también contempló la posibilidad de convocar nuevas reuniones antes de esa fecha si las condiciones económicas lo hacían necesario.

El contexto en el que se firmó el acuerdo estuvo marcado por una recuperación parcial del sector, luego de varios meses de caídas. Según el Estimador Mensual de Actividad Económica (EMAE), en mayo se observó un alza interanual del 1,9%, acompañado por un repunte del 6,3% en la demanda de insumos.

Sin embargo, los datos de junio volvieron a mostrar una retracción, con una caída de 0,7% en los despachos de cemento y un retroceso del 2% en el Índice Construya, mostrando fluctuaciones que afectan la estabilidad laboral en el rubro.

albañil,construcción,ladrillo,cemento,obra,edificación

Qué establece el decreto de Milei para expulsar extranjeros y cuáles son las dudas sobre su aplicación

Boca Juniors buscará sellar su boleto a octavos de la Copa Sudamericana ante O’Higgins en Chile: hora, TV y formaciones

Hawley moves to close federal cash prize loopholes after Fauci ‘got rich while millions of people died’

ICE aumenta los arrestos en los aeropuertos de EE.UU. y abre otro frente en las deportaciones

Tres móviles plegables para tres personalidades diferentes

Pese al efecto del RIGI, la inversión bruta interna cayó más de 7% en el primer semestre del año

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

POLITICA2 días ago

POLITICA2 días agoLa pelea con Lula y el verdadero desafío que enfrenta Milei

- ECONOMIA2 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- ECONOMIA2 días ago

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar