ECONOMIA

Tarifas de luz y gas junio 2026: nuevos topes de subsidios y cuánto vas a pagar

La Secretaría de Energía aprobó los nuevos esquemas de precios para los servicios públicos que regirán en todo el país este mes. La medida oficializó aumentos promedio y extendió bonificaciones extraordinarias para los usuarios de menores recursos económicos.

Nuevo esquema de aumentos promedio a nivel nacional

El Gobierno nacional fijó las actualizaciones que aplicarán las distribuidoras de energía y gas desde en junio. En el caso del gas natural por redes, el impacto en la factura media a nivel país registrará un incremento de 2,81%. Por su parte, la energía eléctrica presentará un ajuste promedio de 1,50% que afectará exclusivamente a los usuarios del Área Metropolitana de Buenos Aires (AMBA). Las tarifas en las demás jurisdicciones nacionales se encuentran bajo la órbita directa de los entes reguladores de cada provincia.

La puesta en marcha de estas modificaciones quedó ratificada mediante la publicación de resoluciones en el Boletín Oficial del Ente Nacional Regulador del Gas y la Electricidad (ENRGE). Este superorganismo unificó las funciones de los anteriores entes sectoriales bajo el amparo de la Ley Bases. La normativa expuso la necesidad de dar continuidad a la corrección de los precios relativos, en un contexto donde se mantiene vigente la emergencia del sector energético nacional extendida hasta julio de este año. La conducción económica intentó evitar el retraso histórico de las tarifas y, en paralelo, buscó no alimentar una tensión adicional en la inflación.

Prórroga de los subsidios para el gas natural

El eje central de las medidas de asistencia consistió en la prórroga de la bonificación extraordinaria de 25% sobre el consumo de gas natural y gas propano indiluido por redes. Este beneficio adicional se destinó a los usuarios residenciales de menores ingresos inscriptos y validados en el Régimen de Subsidios Energéticos Focalizados (SEF). A través de la Resolución 121/2026, el subsidio total para este universo se mantuvo en el 75%, cifra que resultó de sumar el 50% de la bonificación general establecida el año pasado y el 25% adicional extraordinario.

El mecanismo procuró mitigar el gasto de los hogares en pleno invierno ante el alza estacional del consumo por las bajas temperaturas. Estas bonificaciones aplicarán exclusivamente sobre el costo promedio ponderado anualizado del precio que resultó del Plan Gas.Ar, según lo previsto en el decreto 943/25. De esta manera, los descuentos se concentrarán en los usuarios residenciales vulnerables empadronados, mientras que los restantes sectores verán reflejada la tarifa plena en su facturación. La reducción se calculó sobre el costo del Precio Anual Uniforme (PAU) del gas en el Punto de Ingreso al Sistema de Transporte, manteniendo los bloques de consumo máximo subsidiados.

Bonificaciones y ajustes en el servicio de energía eléctrica

Para el suministro de energía eléctrica, las autoridades definieron un esquema de actualización específico que elevó la bonificación extraordinaria al 11.97% para junio. Con este incremento, la cobertura estatal total sobre la boleta de luz de los beneficiarios del régimen SEF alcanzará el 62% del costo de la prestación. Este descuento complementario se aplicará de manera directa sobre el bloque de consumo base, el cual quedó fijado técnicamente en un tope de 300 kWh mensuales.

Respecto al aumento de 1,50% determinado para el AMBA, la medida respondió a pautas de indexación sobre las firmas de transporte y distribución técnica de media y alta tensión. El ajuste afectó solamente a los usuarios residenciales de las empresas Edenor y Edesur, que se mantienen bajo la órbita de la regulación federal.

Los considerandos detallaron que el Costo Propio de Distribución (CPD) presentará un incremento de 4.68% para los clientes de Edesur y de 4.75% para los usuarios de Edenor. Para sostener esta remuneración en términos reales, la fórmula polinómica ponderó un 67% el Índice de Precios Internos al por Mayor (IPIM), que marcó un 5.16%, y un 33% el Índice de Precios al Consumidor (IPC), el cual se posicionó en un 2.58%.

Cuánto pagarán los usuarios residenciales según las categorías

Para los usuarios residenciales que no poseen subsidios y reciben la prestación de Metrogas en la Ciudad de Buenos Aires y once partidos del conurbano, los montos finales quedaron de la siguiente forma:

- Categoría R1, correspondiente al consumo más bajo, abonarán un valor de $4151.79 en CABA y de $4794.64 en el conurbano bonaerense, lo que implicó un alza de 4.4% con respecto al mes anterior.

- Categoría R4, que representa el escalafón de consumo más alto, registrarán facturas de hasta $99190.28 en CABA y de $53903.91 en el Gran Buenos Aires.

En cuanto a las tarifas eléctricas del AMBA para los usuarios de Edenor, la categoría R1, destinada a consumos de hasta 150 kWh mensuales, tendrá un cargo fijo de $1.661,69 y un cargo variable de $71.518 por kWh. Para los clientes residenciales de la empresa Edesur dentro de la misma categoría de consumo, los valores determinados fijaron un cargo fijo de $1629 y un costo variable de $70.513 por kWh.

Criterios de elegibilidad e inscripción en el régimen SEF

El plan oficial de Subsidios Energéticos Focalizados (SEF) introdujo un único criterio para la asignación de beneficios en electricidad, gas natural, gas propano por red y garrafas de 10 kilos. El acceso quedó estrictamente limitado a quienes cumplen determinadas condiciones socioeconómicas. El umbral principal determinó que los ingresos netos del grupo familiar no superan el equivalente a tres Canastas Básicas Totales (CBT) fijadas por el INDEC.

El sistema contempló excepciones para personas que poseen el Certificado Único de Discapacidad (CUD), excombatientes de Malvinas que perciben una Pensión Vitalicia y residentes en barrios populares registrados en el ReNaBaP.

Las familias validadas en este régimen mantendrán la asistencia, la cual protege también a los clubes de barrio, clubes de pueblo, Entidades de Bien Público y organizaciones civiles sin fines de lucro.

El trámite de postulación al SEF se realiza de forma digital en el sitio web del Ministerio de Economía. Quienes completaron su inscripción en el antiguo registro RASE no necesitarán volver a anotarse, ya que el Estado migró sus datos de manera automática al nuevo Registro de Subsidios Energéticos Focalizados (ReSEF). Deben iniciar el trámite quienes nunca accedieron al beneficio, los antiguos beneficiarios de la Tarifa Social de Gas o del Programa Hogar, y aquellos que modificaron su situación económica familiar.

Para completar la carga del formulario digital, que tiene carácter de declaración jurada, el solicitante ingresará con su cuenta de Mi Argentina mediante su CUIL y clave personal. El sistema requerirá el número de medidor y de cliente disponibles en las facturas, el documento nacional de identidad, el número de trámite del DNI de la persona que gestiona y un correo electrónico activo. El Estado realizará los controles cruzados correspondientes para aprobar o rechazar la incorporación al ReSEF.

Quienes consigan la aprobación lograrán un importante beneficio y ahorro en el pago de tarifas por servicios básicos como la energía eléctrica y el gas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impusto,servicio,tarifa,gas,energía

ECONOMIA

El mundo silver y la “nueva economía verde”: salud, vivienda adaptada y agetech, el mercado global que Argentina mira como costo fiscal

Colombia,adultos mayores,mercado senior,bienestar,salud,finanzas,ocio,vida cotidiana,demografía,economía

ECONOMIA

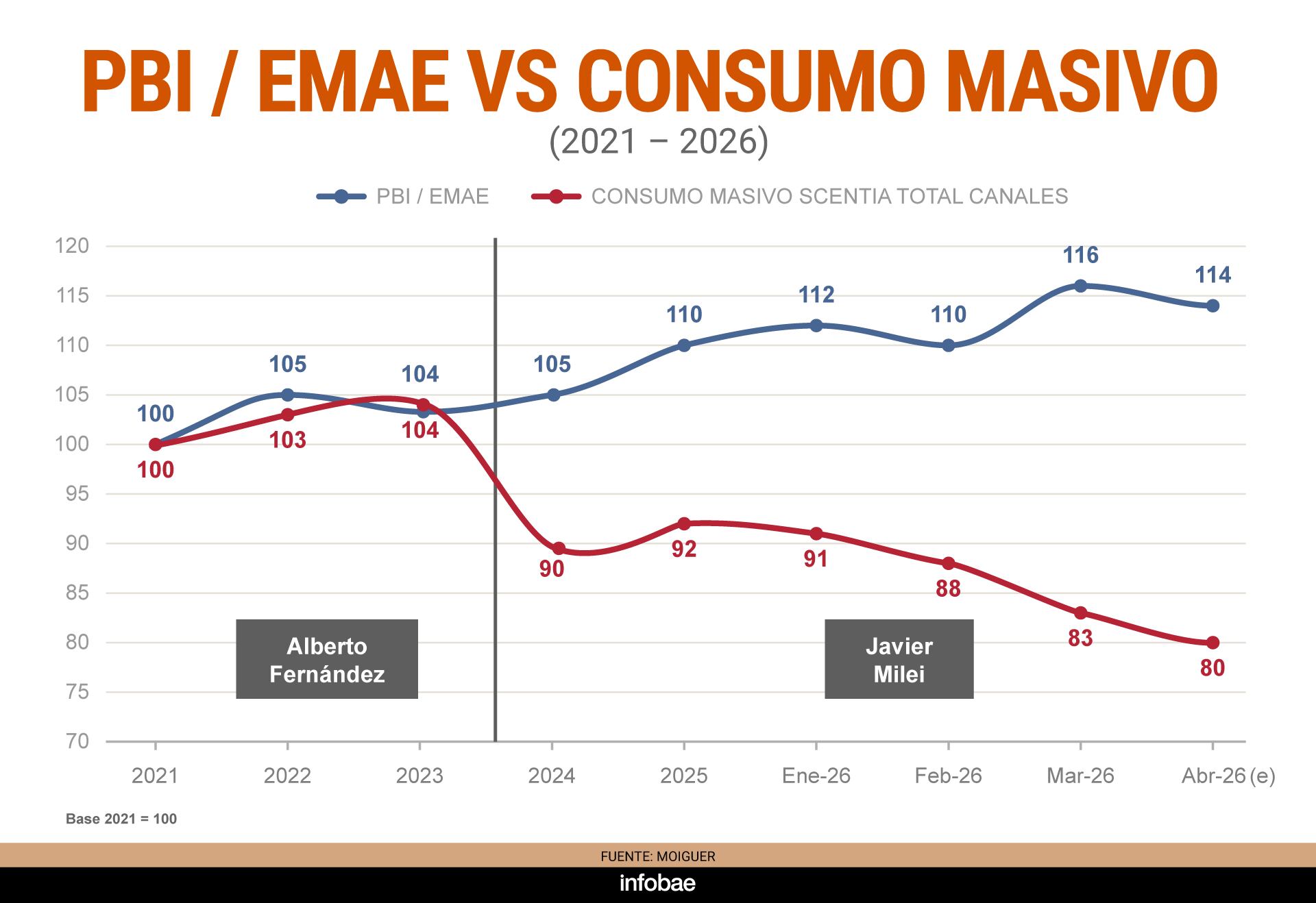

Por primera vez en el siglo XXI, hay un desacople entre la evolución del PBI y del consumo: causas y expectativas

Los indicadores de actividad productiva y comercial dejaron de contar una misma historia. Mientras parte del aparato productivo muestra números positivos, el mercado interno continúa sin reaccionar, con bolsillos cada vez más ajustados.

Esa divergencia rompe con la dinámica observada en las últimas décadas y entre los analistas no hay expectativas de que se revierta en el corto plazo.

La economía creció 4,4% en 2025 y se espera que este año y el próximo se expanda alrededor de 3%. No obstante, un informe de la consultora Moiguer resaltó que hay un progreso por un lado y una capacidad de compra rezagada por otro.

Según datos de la consultora Scentia, el consumo masivo retrocedió 2,7% interanual en junio y 2,4% respecto de mayo, con lo que profundizó la tendencia negativa y acumuló una baja del 2,9% en lo que va del año.

Federico Kisza, economista de Analytica, precisó: “El desacople con el Estimador Mensual de Actividad Económica (EMAE) se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo”, como el agro, la energía y la minería.

El desacople con el EMAE se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo (Kisza)

Isaac Rudnik, director del Isepci (Instituto de Investigación Social, Económica y Política Ciudadana), destacó que la actividad que traccionó el EMAE de mayo en términos interanuales fue Agricultura, ganadería, caza y silvicultura, con un avance de 4,6% y una incidencia de 0,64 puntos porcentuales (pp) sobre el índice general, el cual en su conjunto se incrementó 0,24 pp.

El segundo motor fue Explotación de minas y canteras, con una suba de 15,7% en relación con igual mes del año pasado y una incidencia de 0,60 puntos. De este modo, entre los dos sumaron 1,2 puntos porcentuales al índice. Sin ese aporte, el resultado de mayo habría sido negativo.

En el otro extremo, la Industria manufacturera cayó 5,6% interanual y el Comercio mayorista, minorista y reparaciones, 4,3 por ciento.

“Los sectores que generan mayor cantidad de puestos de trabajo muestran variaciones negativas. Es por esto que, en líneas generales, el consumo interno sigue deteriorándose, sin perspectivas de rebote mientras se mantenga la continuidad del actual modelo”, remarcó Rudnik.

En otro orden, para Kisza, el crédito al consumo no va a volver en el corto plazo a los niveles vistos entre el segundo semestre de 2024 y el primero de 2025, debido a la elevada morosidad. A su vez, la mejora del salario va a depender fundamentalmente de que continúe el proceso de desinflación y se frene el reemplazo de empleo asalariado registrado por modalidades más precarias.

Desde CP Consultora, el economista Pablo Moldovan dijo: “Nuestras estimaciones muestran que el consumo sigue la evolución de los ingresos. Con una leve desaceleración de la inflación, se estabilizan; pero si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda. En ese marco, proyectamos un período de estancamiento en los próximos meses”.

Si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda (Moldovan)

En el caso de los bienes durables, el panorama es algo más desfavorable, ya que el especialista no ve condiciones para una recuperación del crédito destinado a las familias.

En tanto, en Moiguer señalaron que el consumo presenta un comportamiento diferenciado dependiendo de la región. “Estamos en la Argentina del fin de los promedios. Cada territorio va a responder de modo distinto al impacto de las transformaciones”, vinculadas a la profundización de la explotación y la exportación de recursos naturales como el petróleo, el gas, el litio y el cobre; y a la apertura importadora.

Por ejemplo, en Neuquén, el 74% de los encuestados por la consultora afirmó haber realizado gastos suntuarios, una proporción 10 puntos porcentuales superior a la media nacional. En Salta, el 47% manifestó que planea comprar bienes durables, 17 puntos por encima del resto del país. En contraste, en el Gran Buenos Aires (GBA), apenas el 23% dijo tener poder de compra, 10 puntos por debajo del promedio, y la sensación es que “el dinero tiende a esfumarse”.

“La reestructuración del consumo se dará según geografía y según el Producto Bruto de cada provincia y, siendo el AMBA ‘el pato de la boda’, esta reconstrucción se verá con mayor claridad primero en el interior”, apuntó el reporte.

Qué ven las empresas

En una de las empresas líderes de la rama de alimentos aseguran que más del 60% de su facturación proviene de las ventas con promociones y que, en algunos casos, aplican aumentos de precios por debajo de la inflación, dos estrategias que terminan deteriorando los márgenes de rentabilidad.

Aun así, consideran que mantener esas políticas es indispensable, ya que el volumen de comercialización resulta clave para sostener el negocio. Advierten que el mayor dinamismo se centra en los productos premium, accesibles solo para un segmento reducido de consumidores.

Más del 60% de su facturación proviene de las ventas con promociones

Enfatizan que la competencia ya no se limita a las firmas que producen lo mismo, sino que se extiende al resto de los rubros. Con un poder adquisitivo más restringido, los hogares priorizan sus gastos y deben optar entre distintas categorías.

De cara a los próximos meses, no prevén un repunte significativo de la demanda. Más bien, apuestan a que la concentración del sector en una menor cantidad de compañías les permita ganar participación de mercado, en un contexto marcado por el cierre de numerosas pymes. El foco ahora está puesto en las exportaciones, donde hay una clara oportunidad de crecimiento.

En otra empresa de consumo masivo observan una dinámica de meses alternados, con períodos de mayor y menor venta. Sin embargo, al contar con distintas unidades de negocio y la capacidad de adaptar sus plantas en función de los productos con mejor desempeño en góndola, logran mantener los niveles de actividad.

En ambos casos, la estrategia es innovar constantemente y diversificar la oferta para captar la atención, además de anticiparse a las nuevas tendencias, como ocurre, por ejemplo, con el boom de los alimentos proteicos y aquellos que contienen pistacho.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

ECONOMIA

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El caso del celular de más alta gama permite dimensionar hasta qué punto persiste una amplia diferencia con el mayor costo en Argentina

La brecha antes era muy grande y hoy, al tipo de cambio oficial, podés importar de cualquier plataforma del exterior para que te lo traigan a la puerta de tu casa (Di Pace)

Cuándo sigue teniendo sentido cruzar la frontera

Dependiendo de si se justifica o no por el volumen, las distancias y los costos de alojamiento u otros gastos, si estás en los países limítrofes sin duda conviene viajar para acceder a algunos tipos de bienes (Aroma)

Corporate Events

Fue campeón con Boca, estuvo a un paso de ser citado por Bielsa y hoy maneja una empresa de demoliciones: “Tenía que seguir el legado”

A días del inicio de las maniobras anuales Han Kuang, Taiwán aseguró que la cooperación militar con EEUU supera lo imaginado

Se reactiva el Senado: audiencias por jueces, inicio del Súper RIGI y día “D” para una ley mileísta

Pokémon Champions anuncia mantenimiento para este 5 de agosto – Nintenderos

El inesperado agradecimiento de Andrés Nara a la China Suárez: “Gracias a Dios que está esta señora”

El mundo silver y la “nueva economía verde”: salud, vivienda adaptada y agetech, el mercado global que Argentina mira como costo fiscal

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

-

POLITICA19 horas ago

POLITICA19 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA8 horas ago

POLITICA8 horas agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli