ECONOMIA

Tiempo perdido, cargos sorpresa, reclamos y bots: el costo oculto que pagan millones de argentinos

Hay un costo que no figura en ninguna factura, pero lo paga cada consumidor argentino: el tiempo perdido, los cargos sorpresa y los trámites diseñados para agotar. Por primera vez, ese costo tiene una estimación para la Argentina.

Quería dar de baja su línea de celular. Lo que siguió fue una hora de su vida que no va a recuperar. Lo derivaron de un operador a otro, cada uno solicitándole los mismos datos desde el principio. Cuando finalmente alguien inició el proceso de baja, le preguntó el motivo. Para cortar con la conversación, respondió que se mudaba a Noruega. La respuesta del operador fue impecable: que podía cederle la línea a un familiar.

La escena podría ser el argumento de una comedia, pero es una experiencia real y, para millones de consumidores argentinos, completamente reconocible. Tiene nombre: Economía del fastidio.

El concepto fue acuñado por los economistas Chad Maisel y Neale Mahoney en un informe publicado en 2025 por Groundwork Collaborative. Lo definen como el conjunto de costos que los consumidores pagan en tiempo, dinero e irritación para navegar su vida cotidiana: horas en espera con atención al cliente, tarifas sorpresa que aparecen en el último paso del checkout, suscripciones que se renuevan solas a precios que nadie recordaba, trámites diseñados para agotar antes que para resolver. No se trata solo de ineficiencia: muchas de estas prácticas son deliberadas. Las empresas hacen fácil lo que les conviene y difícil lo que el consumidor necesita.

Qué nos fastidia al comprar

¿Dónde duele más? Para saberlo, Focus Market relevó a 2.640 consumidores argentinos con una pregunta concreta: ¿cuál de estas prácticas les resulta más irritante al momento de la compra? Los resultados no dejan lugar a dudas.

El primer puesto, con el 46% de las menciones, lo ocupa la letra chica y las condiciones ocultas: requisitos poco visibles, cantidades mínimas no informadas, combinaciones de productos que nunca quedaron claras. Casi la mitad de los encuestados señala que el problema no es el precio en sí, sino que el precio real aparece después, cuando ya se invirtió tiempo y atención en la decisión.

En segundo lugar, con el 28%, aparecen las ofertas y promociones confusas: el «solo por hoy», el descuento condicionado a una tarjeta específica, el beneficio que tiene tantas excepciones que en la práctica no aplica a casi nadie. La urgencia artificial y la ilusión del ahorro son herramientas de marketing tan extendidas que los consumidores ya las identifican como una forma de engaño.

El tercer fastidio más frecuente, con el 13%, es el costo de envío inesperado: ese cargo que no figura en el precio anunciado y que aparece recién en el último paso del proceso de compra, cuando el consumidor ya dedicó tiempo a armar su pedido. Una práctica tan habitual en el comercio electrónico local que muchos la dan por descontada, aunque no la toleran.

A mayor distancia, los costos administrativos adicionales —cargos de gestión, emisión o procesamiento sin contraprestación clara— concentran el 6% de las menciones. La exclusión de productos populares de una promoción suma el 5%: la experiencia de descubrir que el artículo más buscado siempre queda fuera del beneficio. Y en el último lugar, con el 2%, la preselección de opciones más caras o de servicios adicionales que el consumidor no pidió, pero debe desactivar activamente para no pagar.

El primer puesto en cuanto a los fastidios, lo ocupa la letra chica y las condiciones ocultas

Tres categorías —letra chica, promociones confusas y envío inesperado— concentran el 87% del fastidio en el momento de la compra. Son, en los tres casos, prácticas que operan sobre la misma lógica: ocultar el costo real hasta que el consumidor ya está demasiado avanzado en el proceso para dar marcha atrás fácilmente.

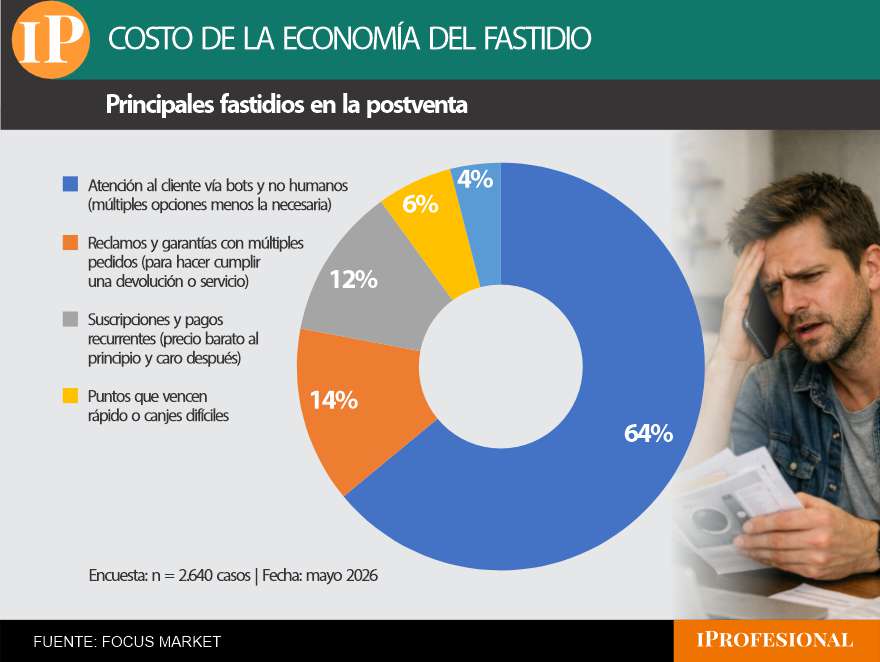

Qué nos fastidia en la postventa

El producto llegó roto. O el débito se cobró dos veces. O el técnico nunca apareció en el turno acordado. No importa cuál sea el problema: el primer obstáculo para resolverlo suele ser el mismo. Un bot.

«Para consultas sobre facturación, presione 1. Para soporte técnico, presione 2. Para hablar con un representante…» — esa opción, cuando existe, aparece al final de un menú interminable o directamente no está. Según la encuesta de Focus Market, el 64% de los consumidores argentinos identifica la atención al cliente mediante bots y sistemas automatizados —sin posibilidad real de acceder a un humano— como el principal fastidio en la postventa. Es, por lejos, el más mencionado: más que todos los demás ítems combinados.

El segundo lugar lo ocupan los reclamos y garantías con múltiples requisitos para hacer valer una devolución o un servicio, con el 14%. Factura original, número de serie, foto del desperfecto, formulario online, llamado al 0800, visita técnica en quince días hábiles. Cada paso adicional no es burocracia inocente: es fricción calculada para que una parte del problema se resuelva solo, no porque la empresa lo solucione, sino porque el consumidor se cansa y abandona.

En tercer lugar, con el 12%, aparecen las suscripciones con precios engañosos: el servicio que arranca barato y sube en silencio, sin aviso previo, al cuarto o quinto mes. Una práctica que el informe de Groundwork documenta con un dato elocuente: dificultar la cancelación puede incrementar los ingresos de una empresa entre un 14% y más del 200%, dependiendo del producto. El fastidio, en este caso, es literalmente rentable.

Los programas de puntos con canjes difíciles o vencimientos acelerados concentran el 6%: la promesa de fidelización que en la práctica funciona como una zanahoria que siempre se aleja. Y las cancelaciones escondidas o imposibles cierran el ranking con el 4% — aunque su impacto económico supera ampliamente esa proporción: son las que generan los cobros más prolongados e injustificados.

El 64% de los consumidores identifica la atención al cliente mediante bots y sistemas automatizados como el principal fastidio en la postventa

Si el fastidio en la compra opera ocultando el costo real, el fastidio en la postventa opera sobre otro mecanismo: el agotamiento. Sistemas diseñados no para resolver, sino para desalentar. La hipótesis implícita es que si el proceso es suficientemente tedioso, el consumidor va a desistir antes de llegar al final. Y con demasiada frecuencia, la hipótesis se confirma.

El fastidio tiene cara: ejemplos concretos

Los números describen el fenómeno. Las situaciones lo hacen tangible.

El banco ofrece una cuenta sin costo de mantenimiento — siempre que el sueldo se acredite ahí todos los meses, sin excepción, condición que figura en la letra chica y no en el aviso. El préstamo personal con «tasa del 0% el primer mes» tiene un Costo Financiero Total que puede triplicar ese número cuando se suman el seguro de vida obligatorio y los gastos de otorgamiento. La prepaga sube la cuota por inflación más un factor etario que se aplica solo al cumplir años, sin notificación, amparado en una cláusula del contrato original que nadie leyó.

El alquiler vacacional se publica con precio por noche. Al confirmar aparecen el cargo por limpieza, el cargo por servicio, el depósito retenido diez días hábiles y la tarifa municipal. El vuelo se demora cuatro horas y la aerolínea no informa que el pasajero tiene derecho a comida, hotel y reembolso: hay que saberlo, pedirlo en el mostrador físico y no perder la conexión mientras tanto.

El reclamo técnico al proveedor de internet genera un turno «entre las 8 y las 20 horas». Si el técnico pasa y no hay nadie, el turno caduca. Hay que empezar de nuevo. Querer bajar a un plan más económico tampoco se puede hacer por app: solo por teléfono, donde el operador tiene instrucciones de ofrecer tres contraofertas antes de proceder.

Sectores distintos, empresas distintas, mismo principio: transferirle al consumidor el tiempo, el costo y la frustración que la empresa eligió no resolver.

En Estados Unidos, ese costo fue cuantificado: u$s165.960 millones anuales, equivalente al 0,54% del PBI. Dicho de otro modo, la Economía del Fastidio le cuesta a la economía norteamericana más que el PBI combinado de catorce estados.

Aplicando la misma proporción al PBI argentino —u$s601.150 millones a precios corrientes de 2025, según el INDEC— la estimación para la Argentina arroja más de u$s3.242 millones por año. Traducido al bolsillo de cada hogar: unos $23.912 por mes, el equivalente a una suscripción de streaming o a una pizza con delivery. Solo que nadie eligió pagarlo, nadie lo factura, y casi nadie lo registra como lo que es: un impuesto invisible al consumidor.

Cuánto cuesta el fastidio en Argentina

Ponerle número al fastidio no es sencillo. No hay una factura que diga «tiempo perdido en espera telefónica» ni un renglón en el presupuesto que registre el costo de rellenar tres veces el mismo formulario. Pero la magnitud puede estimarse, y el ejercicio vale la pena.

Tomando como base el cálculo de Mahoney y Maisel para Estados Unidos —donde la Economía del Fastidio representa el 0,54% del PBI— y aplicando esa misma proporción al producto bruto interno argentino de 2025 (601.150 millones de dólares, según datos del INDEC), el costo anual para la Argentina se estima en más de u$s3.242 millones, equivalentes a $4,57 billones al tipo de cambio oficial. Una cifra que, para dimensionarla, se aproxima al presupuesto anual de la provincia de Tucumán.

Distribuido entre los 15,9 millones de hogares del país —según el Censo 2022—, ese costo representa u$s204por hogar al año, o unos $23.912 por mes: lo que muchas familias destinan a una suscripción de entretenimiento o a un pedido de comida a domicilio. Con la diferencia de que nadie eligió conscientemente ese gasto.

En Argentina, el fastidio no es solo un costo: es, en muchos casos, un modelo de negocio.

Vale advertir que se trata de una estimación conservadora. La proporción utilizada asume que el fastidio en Argentina tiene el mismo peso relativo que en la economía norteamericana. Pero hay razones para creer que el número real es mayor: la menor penetración digital en trámites y servicios, la debilidad histórica de los organismos de defensa del consumidor para sancionar efectivamente, la concentración de mercado en sectores como telecomunicaciones, salud y servicios financieros, y una cultura empresaria que ha encontrado en la fricción deliberada un mecanismo rentable de retención. En Argentina, el fastidio no es solo un costo: es, en muchos casos, un modelo de negocio.

Por qué funciona: la ciencia detrás del fastidio

Nada de esto es accidental. Detrás de cada turno de visita de ocho a veinte horas, de cada checkbox premarcado y de cada bot que no entiende hay un conocimiento preciso de cómo toman decisiones las personas bajo presión, cansancio o apuro.

La economía conductual —la disciplina que estudia por qué los seres humanos no siempre deciden de manera racional— lleva décadas documentando los mecanismos que las empresas aprendieron a explotar. Uno de los más poderosos es el sesgo del statu quo: las personas tienden a no cambiar lo que ya está configurado por defecto, aunque ese default no les convenga. De ahí el seguro de viaje preseleccionado, la renovación automática que nadie pidió, el plan que sube de precio porque cancelarlo requiere un esfuerzo que la mayoría no está dispuesta a hacer.

Otro es el efecto del costo hundido: cuando alguien ya invirtió tiempo en armar un carrito, completar un formulario o esperar cuarenta minutos en una cola virtual, es menos probable que abandone, aunque el precio final sea mayor al esperado. Las empresas diseñan sus procesos de compra sabiendo exactamente en qué momento revelar los cargos adicionales.

A estos mecanismos se los agrupa bajo el nombre de dark nudges —empujoncitos oscuros, en contraposición a los nudges positivos que la política pública usa para promover conductas saludables. Son intervenciones de diseño que orientan las decisiones del consumidor en beneficio de la empresa y en detrimento del usuario, sin que este lo perciba como una manipulación. El resultado es lo que mide la encuesta de Focus Market: una sensación difusa de haber sido engañado sin poder señalar exactamente cuándo ni cómo.

En Estados Unidos, dificultar la cancelación de una suscripción puede incrementar los ingresos corporativos entre un 14% y más del 200%, según un estudio de los propios autores del informe. El fastidio, en ese contexto, no es un efecto secundario del mal servicio: es una estrategia de retención con retorno medido y documentado.

Reconocer ese mecanismo es el primer paso para no ser su víctima. El segundo, exigir que quienes regulan los mercados lo reconozcan también.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,economía del fastidio,defensa del consumidor,comptra,costo

ECONOMIA

Miguel Angel Broda: “La economía estaría mejor con un dólar más alto, pero la obsesión por bajar la inflación no lo permite”

El economista Miguel Ángel Broda advirtió que los principales motores de la economía “están muy averiados” y puso en duda que la actividad pueda mostrar una recuperación suficiente como para sostener las expectativas de reelección del presidente Javier Milei.

“En política cambiaria algo se podría hacer. Seguramente la economía estaría mejor con un dólar un poco más caro, pero la obsesión por bajar la inflación claramente no lo permite”, señaló el economista en declaraciones a Canal 26.

A su juicio, el desafío pasa por el crecimiento del resto de la economía. “Creo que la reelección del Presidente depende de que el resto de la economía crezca al menos 2% de acá en adelante. ¿Va a crecer ese 2%? Lo veo difícil, porque los motores están muy averiados”, afirmó.

Entre los factores que explican ese diagnóstico, mencionó que “el crédito cae, la masa salarial real cae y el ingreso disponible de las familias —descontando los gastos fijos y el impacto de la recomposición de las tarifas públicas— dejó de caer hace unos 60 días, pero sigue en el pozo”.

Broda sostuvo que, si el desempeño económico fuera el principal determinante del respaldo político al Gobierno, el panorama sería complejo. “Si la economía fuera el elector del presidente Milei, mi impresión, y a diferencia de mis clientes que creen que la probabilidad de reelección es altísima, es que va a ser duro”, planteó.

El economista también cuestionó la falta de dinamismo de la actividad. Recordó que el EMAE, indicador que funciona como una aproximación mensual del PBI, mostró retrocesos en los últimos meses y estimó que el crecimiento de la economía este año “apenas llegará al 2%”. Afirmó que él no ve “los mejores 18 meses” como el ministro de Economía, Luis Caputo.

Además, consideró que la gestión no logró avanzar en reformas que podrían impulsar la inversión. “Es increíble que en 31 meses todavía no tengamos un acuerdo para que la infraestructura sea desarrollada por el sector privado”, afirmó.

En ese contexto, insistió en que “los motores que hoy podríamos utilizar no funcionan”. Según explicó, el sistema financiero está concentrado en canalizar los depósitos hacia la compra de deuda del Tesoro y del Banco Central, en lugar de financiar al sector privado. “Hemos quebrado el crecimiento del crédito al sector privado, con problemas tanto del lado de la demanda como de la oferta”, sostuvo.

Broda vinculó el desempeño económico con la continuidad del actual rumbo político. “La única cuestión realmente relevante es la continuidad de un régimen que nos saque de la decadencia. Hoy ese escenario sigue siendo una cuestión abierta y, por primera vez en 40 años, difiero de la probabilidad de reelección que le asignan mis clientes”, enfatizó.

Sobre la reforma de la Carta Orgánica del Banco Central y la ley de Inocencia Fiscal, Broda consideró que ambas iniciativas representan avances, aunque de impacto limitado. “Son pasos positivos, pero casi irrelevantes”, afirmó.

El economista argumentó que la “Argentina no tiene ningún apego a ninguna ley. Creer que una ley, por sí sola, resuelve el problema es un fetiche”. “Nosotros todavía tenemos que pasar el test de la credibilidad”, agregó.

Consultado sobre si un eventual segundo mandato de Milei tendría un desempeño económico mucho más auspicioso que el primero, Broda respondió que la Argentina tiene una oportunidad extraordinaria por el contexto internacional, pero advirtió que eso, por sí solo, no garantiza un salto en el crecimiento.

“El mundo dejó la pelota picando en el área chica para hacer el gol”, afirmó, al señalar que la demanda global favorece a los principales sectores que produce la Argentina. “En todo lo que producimos hay oportunidades: electricidad, litio, cobre, petróleo y gas. Ahora, hay que cambiar el régimen para salir de la decadencia”, sostuvo.

Sin embargo, descartó que una eventual reelección de Milei implique un “milagro argentino”. “Se necesita consolidar este régimen, pero tasas de crecimiento del 3% por año ya serían importantes para un país que viene de la decadencia”, señaló.

Para dimensionar esa situación, Broda apeló al mercado laboral. “Tenemos entre 16% y 17% más de gente en edad de trabajar y, sin embargo, no tenemos un empleado formal más del que teníamos en 2011. Esta es una decadencia impresionante”, concluyó.

ECONOMIA

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este martes 4 de agosto

¿A cuánto se ofrece el dólar en bancos?

Con el inicio del mes y la presión mayorista, el dólar al público opera a $1.515 para la venta según la referencia del Banco Nación. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.515,98 para la venta y $1.464,91 para la venta.

/economia/2026/08/04/cepo-mas-flexible-las-empresas-aceleraron-el-giro-de-dividendos-y-utilidades-al-exterior-en-el-primer-semestre/

/economia/2026/08/03/el-dolar-mayorista-comenzo-agosto-en-alza-y-volvio-a-acercarse-a-los-1500-pesos/

/opinion/2026/08/03/gemelos-digitales-el-futuro-no-esta-en-los-datos-del-pasado/

El BCRA compró USD 18 millones en el mercado

El Banco Central compró el lunes USD 18 millones en el mercado, apenas el 3,5% de la oferta privada, mientras que las reservas internacionales brutas del Banco Central se ubicaron en los USD 49.376 millones, el monto más alto desde el 7 de julio.

- Pérdida del impulso proveniente de los precios relativos. Durante el primer trimestre de 2026, la Canasta Básica Alimentaria acumuló un aumento de 11,6% y la Total de 9,6%, mientras que el índice salarial total lo hizo en 8,6%. Los salarios registrados crecieron todavía menos (7%). De este modo, los ingresos dejaron de superar las líneas de pobreza y, especialmente, de indigencia

- Debilitamiento del mercado de trabajo como factor de reducción de la pobreza. Entre los primeros trimestres de 2025 y 2026 no hubo cambios significativos en las tasas generales de empleo y desocupación. Sin embargo, la subocupación subió 1,1 puntos y la informalidad, 2,2 puntos, hasta alcanzar al 44,2% de las personas ocupadas

- Distribución menos favorable de la recuperación de los ingresos. En términos nominales, exhibieron un alza de 35,6% interanual, algo por encima de las canastas, lo que explica que la pobreza aún sea menor que un año antes. Pero el coeficiente de Gini pasó de 0,435 a 0,442. La mejora promedio no se distribuyó de manera homogénea y resultó insuficiente para muchos hogares vulnerables

- Menor dinamismo y mayor heterogeneidad de la actividad económica. El PBI pasó de crecer 5,8% interanual en el primer trimestre de 2025 —en buena medida por la comparación con la fuerte recesión de comienzos de 2024— a 2,3% en el primero de 2026. En este último período, la industria manufacturera cayó 1,7% y la administración pública 1,4%. El crecimiento continuó, pero a menor ritmo y sin traducirse en una expansión generalizada de los ingresos laborales

- Menor capacidad protectora de las transferencias sociales. Las jubilaciones, pensiones y asignaciones se actualizan con dos meses de rezago, por lo que pierden poder adquisitivo cuando se aceleran los precios. Además, el Índice de Precios al Consumidor (IPC) utilizado todavía no incorpora los ponderadores de la ENGHo 2017/18, de modo que ciertos consumos —como servicios públicos— quedan subrepresentados

- Mayor presión de los gastos fijos. La recomposición de las tarifas de energía, transporte y alquileres avanzó por encima del nivel general de precios y de las actualizaciones salariales y de ingresos

familia,personas sin hogar,desamparo,exclusión,Argentina,ciudad,contraste social,pobreza,edificio corporativo,metrópolis

Fentanilo contaminado: la causa avanza y la Justicia fue por documentación al Ministerio de Salud

¡Histórico! Kevin Mejía conquista el oro y hace vibrar a Honduras en Santo Domingo 2026

Javier Milei: “No tengo contacto con Tapia, hay cosas en el manejo de la AFA que no me gustaron”

Declaró la presunta víctima de Facundo Moyano: dijo que no fue golpeada ni encerrada

Wanda Nara resumió su agitado viaje por Europa: postales familiares, moda y un mensaje de resiliencia

Miguel Angel Broda: “La economía estaría mejor con un dólar más alto, pero la obsesión por bajar la inflación no lo permite”

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA17 horas ago

POLITICA17 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”