ECONOMIA

El salario mínimo perdió casi el 40% de su poder de compra durante la actual gestión

El poder adquisitivo del salario mínimo, vital y móvil disminuyó 39% entre noviembre de 2023 y marzo de 2026, según el informe “Panorama del empleo asalariado formal y de las remuneraciones” del Instituto Interdisciplinario de Economía Política (IIEP) de la Facultad de Ciencias Económicas (UBA). Este período de retroceso estuvo acompañado por una reducción del empleo asalariado formal y un panorama de inflación elevada, afectando de manera directa a la población trabajadora.

Desde noviembre de 2023 hasta marzo de 2026, el salario mínimo perdió casi dos quintas partes de su poder adquisitivo. De acuerdo con el informe, el empleo asalariado formal perdió más de 300.000 puestos en ese mismo lapso, tanto en el sector público como en el privado. El recorte salarial y la destrucción de empleos tuvieron un impacto diferencial por sectores y regiones.

El reporte destaca la magnitud histórica de la caída del salario mínimo, vital y móvil (SMVM). En marzo de 2026, el SMVM real se situó en $352.400, valor que equivale a 39% menos respecto de noviembre de 2023 y que representa aproximadamente un tercio del máximo histórico alcanzado en septiembre de 2011 ($1.033.354 en pesos de marzo de 2026). El documento señala que el nivel actual es incluso inferior al que existía en 2001, antes de la crisis de la convertibilidad.

El salario mínimo nominal tuvo incrementos casi todos los meses del período analizado, pero estos aumentos no lograron superar la inflación. En diciembre de 2023, se produjo una caída del 15%, seguida por otra de 17% en enero de 2024. Posteriormente, los incrementos nominales mensuales (de $292.446 en febrero de 2025 a $346.800 en febrero de 2026) resultaron insuficientes frente al alza de los precios, lo que acentuó la pérdida de poder adquisitivo.

La evolución de los salarios reales mostró diferencias por sector. Los asalariados formales del sector privado perdieron 2,3% de su poder adquisitivo de noviembre de 2023 a enero de 2026, según el Índice de Salarios. En enero de 2026, la remuneración promedio sin estacionalidad se ubicó en $2.066.757, cifra 14,4% menor al máximo de la serie (mayo de 2013).

Los salarios privados sufrieron caídas en marzo y abril de 2025, pero luego tuvieron cierta recomposición entre junio y agosto del mismo año. A partir de septiembre de 2025, tras leves bajas, recuperaron una trayectoria ascendente y se mantuvieron desde junio de 2025 por encima del valor de noviembre de 2023, con una suba acumulada de 3,5% hasta febrero de 2026.

En contraste, el sector público vivió un retroceso más abrupto y prolongado. Entre noviembre de 2023 y enero de 2024, los salarios reales públicos bajaron 21,9 por ciento. Esta merma solo se revirtió parcialmente en los meses siguientes. En enero de 2026, los salarios públicos seguían 17,9% por debajo de los niveles de noviembre de 2023 y 41% más bajos que el valor máximo registrado diez años atrás.

Por otra parte, el empleo formal en Argentina registró un marcado retroceso y estancamiento. En enero de 2026, había aproximadamente 10 millones de asalariados formales con cobertura de seguridad social, incluyendo el sector privado, público y casas particulares.

Comparando con enero de 2025, se contabilizaban 121.000 empleos formales menos (-1,2%) y, respecto a noviembre de 2023, la pérdida ascendía a 304.000 puestos (-3%). Así, el nivel de ocupación regresó a cifras similares a las de junio de 2022.

Por sector, el empleo público acumuló bajas continuas desde fines de 2023, con una reducción interanual de 30.000 puestos y de 77.000 puestos desde noviembre de 2023. El empleo formal en casas particulares, la categoría más rezagada, cayó 21.000 puestos (-4,5%) desde noviembre de 2023 y se redujo 11,4% desde el máximo de 2019, nivel comparable al de septiembre de 2015.

En el sector privado, en enero de 2026 había unos 6,17 millones de asalariados formales. Se perdieron 206.000 puestos desde noviembre de 2023 (-3,2%) y 91.000 empleos en el último año (-1,4%). Considerando el largo plazo, la ocupación iguala a la registrada en julio de 2016 y se mantiene 3,8% por debajo del máximo alcanzado en agosto de 2023.

Los sectores económicos tuvieron resultados divergentes en el empleo. Siete de trece ramas exhibieron caídas en enero de 2026. Industria y comercio encabezaron la disminución desde septiembre de 2025, acumulando nueve meses de reducción. En la industria, la caída sumó casi 73.000 empleos, de los que unos 43.000 se perdieron en los últimos doce meses.

La minería resaltó por su persistente retroceso: acumuló 19 meses consecutivos de destrucción de empleo y una contracción interanual de 8,6%, pese a un aumento del nivel de actividad. El comercio, tras una fase expansiva a mediados de 2024, experimentó descensos continuos desde junio de 2025.

En cambio, la construcción mostró un leve repunte al sumar 4.200 puestos en enero de 2026 (+1,1%), aunque esta recuperación solo compensa parcialmente pérdidas anteriores. El empleo en servicios personales también presentó dinamismo, con un alza mensual de 1 por ciento.

En el plano provincial, el empleo privado descendió en catorce provincias, con las mayores caídas porcentuales en Tierra del Fuego (-3,2%), Corrientes (-0,9%) y Formosa (-0,8%). Los aumentos más relevantes se registraron en La Rioja, Neuquén, Río Negro y Santa Cruz. La Ciudad Autónoma de Buenos Aires fue el principal motor de la reducción general.

Por tamaño de empresa, las grandes perdieron 2% de su plantilla en un año, mientras que las pequeñas y medianas experimentaron bajas de 1,6% y 0,6%, respectivamente.

Por otra parte, la rotación laboral se intensificó en 2025 y 2026. Las tasas de salida superaron sistemáticamente a las de entrada en casi todos los meses de 2025. En enero de 2026, ambas tasas se igualaron (2,1%), pero en febrero volvieron a predominar las salidas (2,2% versus 2,0%).

El 15% de las empresas relevadas reportó únicamente bajas de personal en febrero de 2026, proporción similar a la de un año antes. Solo el 9% sumó personal en ese mes, consolidando así la tendencia descendente.

Las renuncias continuaron como causa principal de desvinculación (52% de los casos en febrero de 2026), aunque su peso bajó respecto de años previos. Los despidos sin causa representaron el 10% de las salidas, retornando a niveles anteriores tras el pico de diciembre de 2025. La finalización de contrato creció en su participación al 11 por ciento.

Corporate Events,South America / Central America

ECONOMIA

El Banco Central desaceleró la compra de dólares, pero se acerca a los USD 11.000 millones en 2026

El Banco Central de la República Argentina (BCRA) suma 111 jornadas consecutivas con saldo comprador en el mercado de cambios, después de haber superado la meta anual de acumulación de divisas. El viernes, la entidad sumó USD 50 millones y el total acumulado en 2026 ya supera los 10.800 millones de dólares.

Desde que se implementó el nuevo esquema monetario en enero, el BCRA incorporó USD 10.853 millones a través de operaciones tanto en el mercado como fuera de él en compras en bloque. Solo el 2 de enero se registró un saldo vendedor; durante las demás jornadas, el organismo cerró con compras, alcanzando un máximo diario de USD 457 millones el 10 de abril.

Las proyecciones oficiales anticipaban un saldo neto comprador para 2026 de entre 10.000 y 17.000 millones de dólares, según la disponibilidad de divisas y la demanda de pesos. El presidente del BCRA, Santiago Bausili, señaló que la dinámica de estos factores resultará determinante para sostener los objetivos planteados.

No obstante, el equipo económico considera que la acumulación de divisas por parte del BCRA podría superar los 17.000 millones de dólares este año.

Durante la tercera semana de junio, el BCRA adquirió USD 233 millones, lo que implica una desaceleración respecto a los USD 436 millones de los cinco días hábiles previos. En este sentido, cabe aclarar que hubo un día menos esta semana por el feriado del lunes 15 de junio por el Paso a la Inmortalidad de Martín Miguel de Güemes. En lo que va del mes, el total ya alcanza los 1.106 millones de dólares.

La entidad ya sobrepasó la meta de compras de divisas fijada para 2026. En el primer trimestre, el crecimiento de las reservas netas estuvo condicionado por las necesidades de financiamiento del Tesoro. Para sostener el ritmo de compras, el BCRA expandió la base monetaria sin esterilizar los pesos, mientras que el Tesoro absorbió ese excedente mediante la colocación de deuda en moneda local, con el objetivo de estabilizar el tipo de cambio y la inflación.

El sector agropecuario y el energético continúan siendo claves en la acumulación de reservas. Además, la emisión de deuda de empresas y provincias en mercados internacionales amplió el margen de maniobra del Banco Central. En mayo, esta cifra llegó a 1.500 millones de dólares y, desde las elecciones legislativas, el monto acumulado ronda los 12.000 millones de dólares.

Al cierre de la jornada, las reservas brutas del BCRA se ubicaron en USD 47.419 millones, con una caída diaria de USD 134 millones, una baja semanal de 51 millones de dólares y una contracción mensual de 823 millones de dólares. En mayo, el stock había crecido USD 3.708 millones, llevando el stock del Central a su mayor nivel en siete años, superando el récord de febrero en la actual gestión.

El dólar sigue avanzando

Una mayor actividad tanto por parte de empresas como de consumidores, impulsada en parte por el pago del medio aguinaldo, reforzó la tendencia alcista del dólar durante junio, ya que estos actores incrementaron sus operaciones de compra en los bancos.

El incremento en la cotización, registrado a lo largo de las cuatro jornadas hábiles de la última semana, fue avalado por el Banco Central, que también intervino en el mercado spot con adquisiciones significativas.

Este viernes, la presión sobre el tipo de cambio se intensificó debido a una disminución en la oferta de divisas, que fue unos USD 160 millones menor en comparación con el jueves, en un contexto marcado por el feriado en Estados Unidos. En el segmento de contado se negociaron USD 408,1 millones y el precio del dólar subió diez pesos o 0,7%, para cerrar en 1.461 pesos.

En lo que va de junio, el tipo de cambio oficial registra un aumento de 53 pesos, equivalente a un 3,8 por ciento. Se prevé que este avance supere ampliamente a la inflación del mes, una situación que no ocurría desde octubre del año pasado.

Por su parte, el dólar mayorista alcanzó su nivel más elevado desde el 12 de enero, ubicándose en $1.467,50, y superó nuevamente el cierre de 2025, que fue de 1.455 pesos. A pesar de esto, la inflación acumulada en 2026 ronda el 16%, por lo que el dólar mantiene una pérdida de valor real en ese período.

El Banco Central estableció el tope de su banda cambiaria en $1.790, lo que deja al dólar mayorista unos 330 pesos por debajo de ese límite, equivalente a una diferencia del 22,6 por ciento. Este margen permite que la autoridad monetaria continúe realizando compras en el mercado de contado sin poner en riesgo el esquema vigente.

Banking Services (Legacy),Banking Services (TRBC level 3),LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Equities Markets

ECONOMIA

Mercados: cuáles son los activos y sectores ganadores y perdedores en un escenario de paz en Oriente Medio

Así como el inicio de las hostilidades en Oriente Medio reconfiguró las proyecciones para las carteras de activos bursátiles a partir del 28 de febrero, el anuncio de un acuerdo de paz entre los Estados Unidos e Irán volvió a modificar los fundamentos del mercado y dejó en la última semana a una serie de acciones y sectores beneficiados por la normalización geopolítica, a la vez que otros devolvieron parte de las recientes ganancias.

El acuerdo de paz entre Estados Unidos e Irán provocó una caída abrupta del precio del petróleo y una fuerte suba de los índices tecnológicos y de consumo discrecional, a la vez que castigó a las acciones energéticas y a la industria militar.

El barril de crudo Brent del Mar del Norte, que registró un máximo de 2026 de USD 118 el barril el 31 de marzo, se acomodó ahora en torno a USD 80 (bajó 32%), aunque conserva una suba de más de 30% en el primer semestre.

A medida que se aleja la hipótesis de conflicto en torno al Estrecho de Ormuz, se abarata la energía, el petróleo regresa a la cotización de comienzos de año y se desactivan las expectativas de mayor inflación global.

En Estados Unidos se dio vuelta la página con la llegada de Kevin Warsh a la presidencia de la Reserva Federal. Las previsiones acerca de una eventual suba de las tasas de interés hacia fin de este año también alteraron el mapa para las inversiones.

La perspectiva de menor inflación da a los bancos centrales margen para mantener estables o bajar las tasas de interés

A primera vista, en un escenario de paz o distensión en Oriente Medio, los ganadores son los activos de consumo, acciones tecnológicas y divisas de mercados emergentes gracias a la caída del petróleo y menor inflación. Los perdedores son las acciones energéticas, el sector de defensa y los bonos soberanos debido a la menor demanda de coberturas.

Tecnología y semiconductores: Lideran las subas, impulsadas por el optimismo y la inteligencia artificial. Ejemplos clave son Intel (14,6%) y Nvidia (2,8% por ciento).

Consumo Discrecional y Retail: La menor presión inflacionaria energética libera capital para el consumo, beneficiando a gigantes como Amazon (1,2 por ciento).

Un Brent debajo de USD 80 reduce significativamente el riesgo de que la inflación energética continúe contaminando otros componentes de la economía (Cisternas)

Activos latinoamericanos: Wall Street celebra el escenario global y los bonos y acciones emergentes, como los activos argentinos del sector financiero, lograron capitalizarlo: Banco Francés (8,5%), Supervielle (4,5%), Banco Macro (3,9%) y Grupo Galicia (1,7%).

Bienes Raíces (REIT) y Bitcoin: Son activos que experimentan repuntes rápidos al disminuir la volatilidad y la incertidumbre geopolítica. En el caso de la principal criptomoneda, en USD 63.000, no consiguió despegar en lo inmediato, aunque se estabilizó tras haber tocado un piso desde septiembre de 2024 -por debajo de USD 60.000- a principios de junio.

Aerolíneas y cruceros: Se benefician directamente del abaratamiento del combustible y la recuperación del turismo. Destacan acciones como Delta Airlines (2,9%) y Norwegian Cruise Line (7,2 por ciento).

Sector Energético: Al hundirse la cotización del petróleo crudo (aproximadamente un 5% semanal), las acciones de gigantes petroleros pierden terreno. Empresas afectadas incluyen a ExxonMobil (6%), Chevron (6,6%) y Occidental Petroleum (6,6%). Aún con muy buenos fundamentos de fondo, esta dinámica golpeó a acciones argentinas vinculadas al sector, como YPF (10,5%) y Vista Energy (5%), Tenaris (9,1%) y Pampa Energía (2%).

Industria Aeroespacial y de Defensa: El cese de las hostilidades disminuye la demanda de armamento. Acciones como Lockheed Martin (6,9%) sufrieron retrocesos notables tras confirmarse el alto al fuego.

Activos de refugio (Oro): Históricamente, el metal precioso se utiliza como cobertura frente al conflicto. Cuando hay paz, los inversores deshacen estas posiciones, provocando caídas en su cotización, cedió 1,2% en la última semana, a USD 4.163 la onza, aunque el descenso se amplía a 23% desde USD 5.405 en el inicio de las hostilidades entre los Estados Unidos e Israel contra Irán. El oro había anotado un récord nominal en los USD 5.586 intradiario el 29 de enero de este año.

Bonos del Tesoro: Al reducirse la incertidumbre inflacionaria y el riesgo sistémico, los inversores abandonan la seguridad de la deuda gubernamental de Estados Unidos, lo que baja el valor de los bonos del Tesoro y estabiliza los rendimientos a largo plazo. Como ejemplo de esta variable, la tasa del Treasury a diez años, una referencia internacional, retrocedió la última semana a 4,45% anual, un mínimo desde el 27 de mayo, en un marco de mayor distensión geopolítica.

“Desde una perspectiva económica, la caída del petróleo representa una noticia positiva para la inflación mundial, un Brent operando nuevamente bajo los USD 80 reduce significativamente el riesgo de que la inflación energética continúe contaminando otros componentes de la economía, esto es especialmente relevante para economías importadoras netas de energía, tanto en América Latina como en Europa y Asia, que se traduce en menores costos energéticos, una moderación de las presiones inflacionarias, una mejora del poder adquisitivo de los consumidores y un alivio para sectores altamente dependientes del combustible”, observó Sergio Cisternas, analista de mercados de EBC Financial Group, con sede en Santiago de Chile.

Este shock de descompresión energética le permitió al mercado digerir el sismo del un dot plot agresivo de la Fed que anticipa al menos una suba de tasas para este año (Vlassich)

“En Vaca Muerta, el efecto es más limitado. Un petróleo más barato puede enfriar proyectos marginales, pero no cambia el atractivo central del yacimiento mientras se mantengan la producción récord actual, las inversiones, la expansión en infraestructura y la expectativa de mayores exportaciones energéticas”, aportó Alexander Londoño, analista de Mercados, ActivTrades.

“Este shock de descompresión energética le permitió al mercado digerir el sismo del miércoles provocado por la Fed de Kevin Warsh, que tras congelar las tasas en 3,50%-3,75% e inaugurar cinco comisiones de reforma, delineó un dot plot (diagrama de puntos) agresivo que anticipa al menos una suba de tasas para este año», definió Damián Vlassich, Team Leaer de Estrategias de Inversión en IOL.

Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital, advirtió que “la corrección de los ADR bancarios abrió valuaciones más atractivas, pero la recuperación del sector dependerá de variables macroeconómicas concretas. Para que los bancos vuelvan a liderar será necesario ver una mejora en los niveles de actividad, una reducción de la morosidad y un crecimiento más sostenido del crédito. Por eso seguimos viendo una oportunidad interesante, aunque principalmente con un horizonte de mediano y largo plazo más que como una apuesta táctica de corto recorrido”.

También en las Bolsas aumentan las expectativas por las Ofertas Públicas Iniciales (IPO por sus siglas en inglés) de grandes compañías ligadas a la tecnología y la Inteligencia Artificial, que pueden generar movimientos disruptivos. El reciente lanzamiento de SpaceX revolucionó los negocios, aunque al súbito asenso inicial de casi 60% en tres ruedas le sucedió una toma de ganancias de un 15%, para dejar a la acción de la compañía aeroespacial de Elon Musk en los 185 dólares.

“La llegada de SpaceX al mercado abrió una nueva alternativa para los inversores argentinos mediante el Cedear SPCX, aunque la compañía enfrenta expectativas de crecimiento y rentabilidad muy exigentes”, analizó un reporte de Cohen Aliados Financieros.

Con una valoración bursátil de USD 2,437 billones, Space X se posicionó en una semana como una de las compañías más valiosas del mundo, apenas debajo de Amazon, y considera por los analistas como la “octava Magnífica”.

En este sentido, Anthropic y OpenAI presentaron confidencialmente ante la SEC la documentación necesaria para su Oferta Pública Inicial. Ambas compañías compiten por ser las primeras en salir a Bolsa en Wall Street, con valoraciones objetivo cercanas al billón de dólares, si bien las condiciones regulatorias y del mercado podrían afectar su calendario final».

Business,Corporate Events,North America

ECONOMIA

Cuántos dólares le faltan a Economía para cubrir los vencimientos hasta fin de 2027: la demanda cambiaria preelectoral es clave

Con los anuncios de la última semana, en el mercado confían que el Ministerio de Economía podrá cubrir los vencimientos que restan hasta 2027. En la consultora 1816 consideran que el programa financiero para lo que queda del mandato de Javier Milei está cerrado. El propio ministro Luis Caputo lo deslizó al pasar, sin dar detalle.

Otra cuestión que se analiza es si además de las herramientas para honrar los compromisos en moneda extranjera Economía necesitará más recursos para afrontar posibles presiones sobre el dólar. Eso demanda un mayor margen de maniobra y lo llevaría colocar bonos en los mercados internacionales.

Semanas atrás, durante el 43° Congreso Anual del IAEF, Caputo afirmó, sin dar mayores detalles, que el país está “totalmente cubierto” para afrontar los vencimientos de deuda en el mandato de Javier Milei. Solo remarcó la buena sintonía con el Fondo Monetario Internacional (FMI) y elogió el vínculo con Kristalina Georgieva y Luis Cubeddu.

En su último informe, la consultora 1816, una de las más importantes de la City porteña, aseguró que, más allá de cómo se consiga el dinero para los pagos, «lo que parece evidente es que no hay ningún riesgo de incumplimiento de los vencimientos 2027″. Es una muy buena noticia de cara al año electoral, considerando los antecedentes históricos de Argentina.

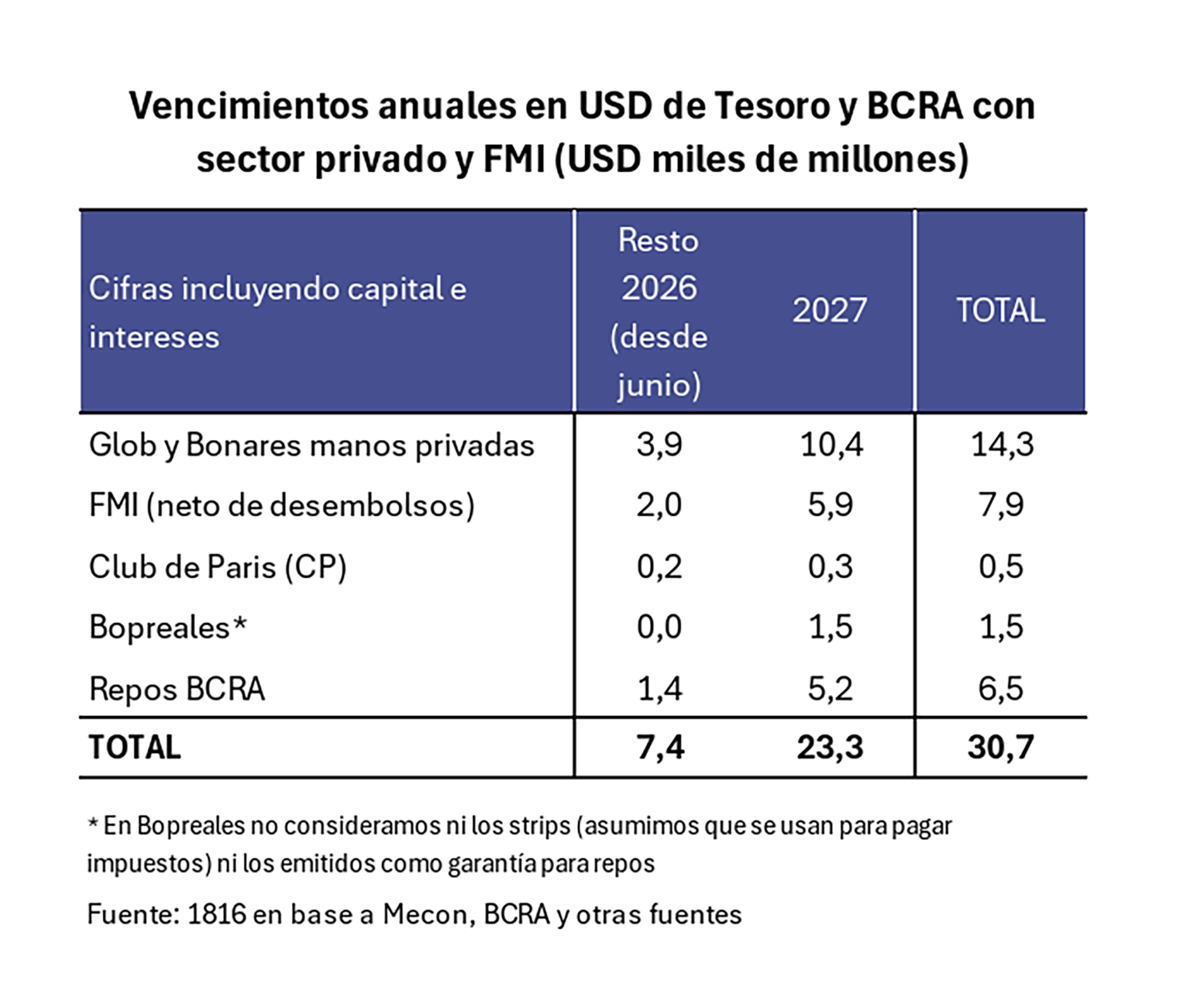

En ese sentido, la consultora hiló fino y aseguró en las última semanas, que con lo que conseguido hasta ahora y los anuncios por venir, Caputo tendría USD 13.100 millones y solo le restarían conseguir USD 17.600 millones para cubrir los vencimientos hasta diciembre de 2027. Una cifra, que por cómo se componen, no sería complicado de lograr.

Hasta el momento el Tesoro juntó USD 3.082 millones mediante licitaciones de Bonares, ya depositados en el Banco Central (BCRA). Además, también en la última semana, sumó la confirmación de garantías del Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), que habilitan financiamiento privado a seis años de plazo por cerca de USD 4.000 millones.

Para1816, el programa financiero se completa con la inminente renovación de los repos del BCRA, que suman USD 6.000 millones y vencen entre octubre de 2026 y abril de 2027. Prueba de este inminente anuncio es que para asegurar la operación, el Tesoro entregó al BCRA bonos AL35 y AE38 como garantía. Se perfila así la arquitectura para afrontar los vencimientos en divisas de los próximos meses.

La consultora calculó que, entre lo que resta de 2026 y todo 2027, la Argentina debe afrontar pagos por USD 30.700 millones en moneda extranjera, incluyendo compromisos con el sector privado, el FMI y el Club de París. Con los tres factores mencionados —los depósitos del Tesoro, las garantías internacionales y el probable rollover de los repos—, el país contaría con USD 13.100 millones. Así, restaría financiar USD 17.600 millones para cubrir la totalidad de los vencimientos.

Para cerrar esa diferencia, en la consultora 1816, consideran que Caputo cuenta con tres alternativas: emisión de nuevos Bonares (restan USD 366 millones del bono AO28 y podrían lanzarse otros títulos), emisión internacional de deuda (los Globales largos rinden menos de 9%), rollover del Fondo Monetario Internacional (FMI) (los pagos netos al Fondo suman USD 7.900 millones, aunque eso exigiría negociar un nuevo programa), o uso directo de reservas internacionales.

En la visión de 1816, no hay riesgo de default en el horizonte, a diferencia de 2019, cuando tras las PASO el gobierno de Mauricio Macri reperfiló vencimientos de Letes y Lecap y restableció controles cambiarios antes de las elecciones generales.

Pero la consultora detecta otro desafío: la cantidad de recursos líquidos necesarios para sostener la estabilidad cambiaria si el clima político o electoral genera presión sobre el dólar. Ante ese escenario, consideran probable que el Gobierno decida lanzar una emisión de deuda offshore en lo que resta de 2026, como parte de la “preparación para 2027”.

Tras la victoria de Fuerza Patria (FP) en la provincia de Buenos Aires hasta los comicios nacionales en octubre de 2025, el swap con Estados Unidos fue la herramienta que salvo al equipo económico. Desde la victoria del oficialismo en las elecciones legislativas, el BCRA redujo drásticamente su deuda con el Banco de Pagos Internacionales (BIS) durante 2026: pasó de USD 2.600 millones a fines de 2025 a solo USD 600 millones en la primera semana de junio.

Pero el escenario desde ese entonces cambio y podría cambiar aún más. La administración de Donald Trump fue muy cuestionado por la ayuda al Gobierno de Javier Milei y legisladores demócratas presentaron un proyecto para frenarla. En noviembre en EEUU hay elecciones “de medio términos”, en los que el oficialismo suele ser derrotado. Por eso en 1816 ven que la escapatoria sería tener más poder de fuego vía colocaciones en el mercado internacional. Una alternativa que pese a la baja del riesgo país de los últimos días, al terreno de 430 puntos básicos (p.b.), aún se niega.

Luis Toto Caputo,ExpoEFI,economía,Argentina,ministro,finanzas,conferencia,discurso,gobierno,inversión

El Banco Central desaceleró la compra de dólares, pero se acerca a los USD 11.000 millones en 2026

Atacó con un machete a su hermano en Córdoba tras una pelea y quedó detenido

Los secretos de los goles de Maradona a los ingleses: del sándwich que lo motivó a la ventaja que solo vio Diego

Manuel Adorni prepara su defensa en el Congreso y el Gobierno encuentra un respiro a la presión opositora

Emanuel quebró en llanto en Gran Hermano: “Mi papá era diácono y me cagaba a palos”

Quién es Abelardo De la Espriella, el libertario admirador de Javier Milei que asumirá la presidencia de Colombia

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

El lapidario posteo de Javier Milei contra Florencia Peña por la fake news sobre la muerte del papá de Messi

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares

POLITICA14 horas ago

POLITICA14 horas agoLA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

- POLITICA19 horas ago

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

- POLITICA1 día ago

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares