ECONOMIA

Según un estudio privado, la industria reaccionó en marzo y registró un aumento de actividad del 0,8 por ciento

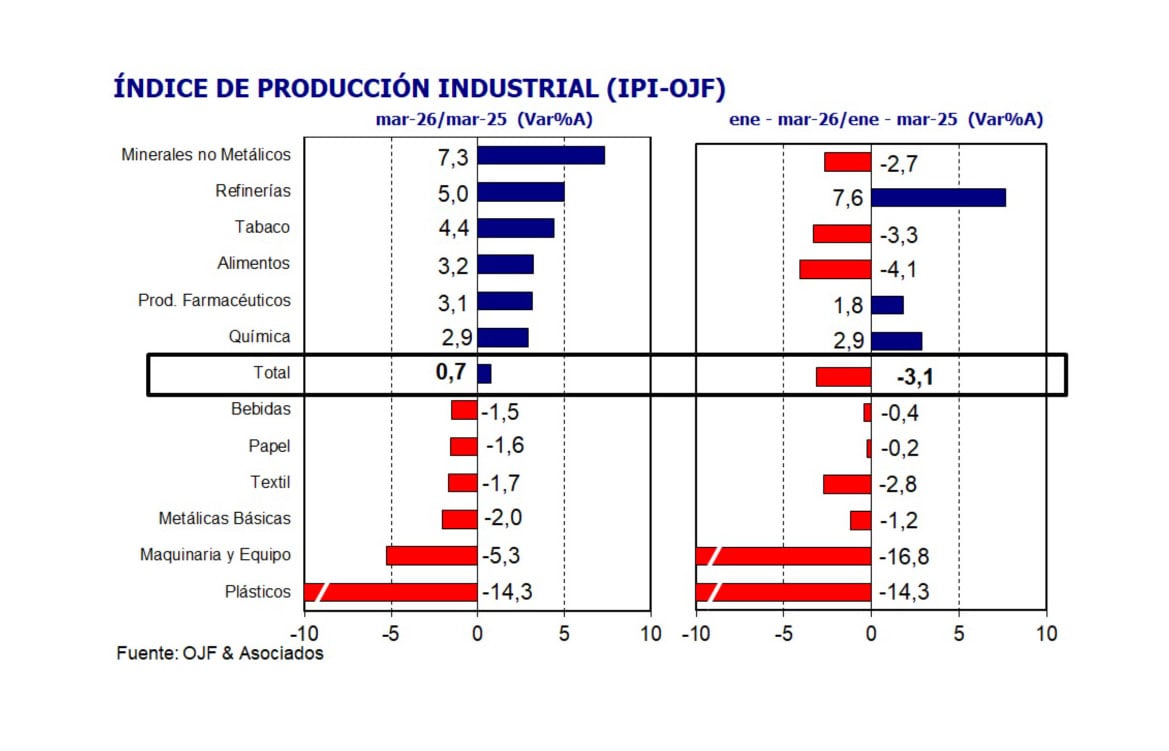

La actividad industrial mostró una recuperación en marzo, de acuerdo con el Índice de Producción Industrial (IPI) elaborado por la consultora Orlando J. Ferreres. La medición desestacionalizada registró una suba mensual de 0,8%, lo que representó una mejora frente a la caída de 3,1% observada en febrero. En la comparación interanual, el avance fue de 0,7%, lo que puso fin a una racha de ocho meses consecutivos en terreno negativo.

En ese contexto, la mejora del tercer mes del año implicó una recuperación parcial de la actividad, aunque el balance del trimestre se mantuvo en terreno negativo (-3,1%). Desde la consultora aclararon que “el primer trimestre del año cerró marcando una contracción de 0,4% al comparar con el último cuarto del año pasado”.

A nivel sectorial, el desempeño fue muy variado. Uno de los rubros con mejor resultado fue el de minerales no metálicos, vinculado a la actividad de la construcción. Este segmento registró un crecimiento de 7,3% en la comparación interanual, impulsado principalmente por el aumento en los despachos de cemento portland, que avanzaron 11,0% en el mismo período. Además, este desempeño permitió revertir una racha de cuatro meses consecutivos de caídas, aunque el acumulado del primer trimestre todavía mostró una baja de 2,7%.

El sector de alimentos, bebidas y tabaco también mostró una mejora en marzo, con una suba de 2,0% interanual. El principal impulso provino de la producción de aceites, que registró un incremento de 5,2%. En tanto, la faena bovina evidenció una leve caída en el margen, aunque con una desaceleración respecto de los descensos superiores al 10% registrados en los dos primeros meses del año.

En el caso de maquinaria y equipo, la actividad continuó en descenso, aunque con una moderación en la magnitud de la caída. En marzo, el sector registró una contracción de 5,3% interanual, lo que implicó una desaceleración frente a las bajas superiores al 20% observadas en enero y febrero.

La consultora explicó que “la mejora se produjo principalmente por el sector automotriz, que anotó una marginal suba interanual de 0,4% en marzo, pero que permitió cortar con las cuatro últimas caídas anuales que estuvieron todas en torno al 30%”. De todos modos, el balance del trimestre se mantuvo negativo, con una caída acumulada de 16,8%.

Por su parte, el sector de metales básicos registró una baja interanual de 2,0%, con un acumulado negativo de 1,2% en el primer trimestre. Dentro de este rubro, se destacó la expansión del acero crudo, que creció 17,1%, mientras que otros segmentos, como los laminados, evidenciaron caídas significativas.

En cuanto a las perspectivas, la consultora planteó que la mejora observada en marzo debe ser analizada con cautela. Si bien el repunte mensual reflejó una recuperación parcial, el contexto general de la demanda continúa mostrando limitaciones.

“Mirando hacia adelante, el mejor panorama que brinda la industria en el tercer mes debe tomarse con cautela”, advirtió el informe. En ese sentido, el estudio señaló que “mirando a tres de los principales demandantes de la industria local, ninguno se muestra dinámico”.

Entre los factores mencionados, se destaca la evolución de la economía de Brasil, para la cual se espera una desaceleración en 2026 en comparación con los años previos. “Por otro lado, la construcción muestra algunos signos positivos, pero sigue un escalón por debajo del nivel que promedió hace unos años, y los ingresos de las familias no permiten pensar en una rápida recuperación del consumo interno”, concluyó el documento.

De este modo, el desempeño de marzo reflejó una mejora en la actividad industrial tras la caída de febrero, tanto en la medición mensual como en la comparación interanual. Sin embargo, los datos del primer trimestre y las condiciones de demanda sugieren que la evolución del sector continúa condicionada por un contexto de recuperación gradual.

ECONOMIA

Menos compras de reservas: qué cambia para el Banco Central y cuánto falta para cumplir la meta para el año con el FMI

Luego de cumplir la meta base de compras de USD 10.000 millones pactada con el Fondo Monetario Internacional (FMI), el Banco Central de la República Argentina (BCRA) bajó el ritmo de adquisición de reservas, lo que coincidió con una suba de la cotización local e internacional del dólar en la última semana que generó especulaciones al respecto.

Esas versiones fueron despejadas por factores estacionales, según los analistas, aunque sí les genera preocupación la meta de acumulación que se fijó para diciembre 2026, punto que se incumplió en acuerdos y por el que históricamente se debió incurrir en waiver (dispensas) con el organismo internacional.

Durante la segunda revisión del acuerdo, se definió que la meta de acumulación de reservas netas para todo el año es de USD 8.000 millones bajo la metodología del FMI.

Según el informe de la consultora Analytica, el BCRA ya acumuló USD 7.400 millones, pero faltan afrontar vencimientos significativos: el 9 de julio vence USD 4.300 millones con privados, a los que se agregan unos USD 5.200 millones entre el FMI, organismos internacionales y otros compromisos.

Se definió que la meta de acumulación de reservas netas para todo el año es de USD 8.000 millones bajo la metodología del FMI

La exigencia de la meta se incrementó ante este escenario. Analytica estimó que si se sostiene el ritmo de compras de junio -uno de los registros más bajos del año- el BCRA podría sumar solo USD 6.000 millones adicionales en lo que resta de 2026. A esta cifra se sumaría la emisión de USD 5.000 millones del crédito garantizado, antes de agosto.

Por eso, para acercarse a la meta del año, en la consultora consideran que el Gobierno necesitará fuentes de financiamiento adicionales en dólares y sugirió alternativas como nuevas colocaciones en el mercado local, con instrumentos como los AO27 y AO28, ante la negativa de emitir deuda en los mercados internacionales.

El informe de Analytica subrayó que la desaceleración en el ritmo de compras responde a la estacionalidad en la oferta de dólares, un factor que no genera alarma inmediata. La consultora sostuvo que el BCRA debe continuar operando en el mercado de cambios bajo la lógica actual. Las compras del primer semestre superaron ampliamente el ritmo prudencial que se utiliza como referencia base.

De cara a lo que viene, entre los factores que inciden en la dinámica de reservas, Analytica identificó el récord de exportaciones energéticas, el retraso en la liquidación del sector agropecuario y la reactivación de las colocaciones de obligaciones negociables en los últimos meses. Estos elementos, según la consultora, pueden suavizar la caída típica en la oferta de dólares durante el segundo semestre y favorecer la acumulación por encima de lo proyectado previamente.

Récord de exportaciones energéticas, retraso en la liquidación del agro y la reactivación de las colocaciones de obligaciones negociables, alimentan la oferta de dólares (Analytica)

María Castiglioni, directora de C&T Asesores Económicos, dijoa Infobae que no es un problema la menor compra de reservas que llevó a cabo el BCRA y la suba del dólar de la última semana. “Hay una parte de la liquidación de la cosecha que está demorada, pero hay factores estacionales a fin de junio, con el aguinaldo, hay muchas personas que dolarizan sus carteras, que se suma a los vencimientos de deuda de fin de mes. Y a partir de mayo, de la mano de la salida de cepo para utilidades y dividendos, hay salida de dólares por ese lado”, sostuvo.

Sebastián Menescaldi, director de la consultora Eco Go, planteó otro interrogante sobre el computo para la meta de acumulación de reservas con el FMI. Mas allá de que el objetivo de junio se sobrecumplió en más de USD 3.000 millones, existe una normativa del organismo internacional que permite tomar endeudamiento neto o con garantías de organismos internacionales por hasta USD 1.854 millones; cualquier monto superior debe acumularse en reservas, lo que condiciona la dinámica de compras.

“Hay que ver qué hace con los dólares que consigan, si lo usan para pagar los vencimientos o no, si se la quedan o no, pero eso eventualmente podría generar tener que hacer una compra adicional”, dijo Menescaldi en conversación con Infobae.

Hasta el momento, el ministro de Economía, Luis Caputo, cuenta con las garantías del Banco Mundial por USD 2.000 millones y del Banco Interamericano de Desarrollo (BID) por USD 550 millones. Se encuentra a la expectativa de la decisión que tome el directorio del Banco de Desarrollo de América Latina y el Caribe (CAF) el 22 de julio, lo que podría otorgar un respaldo de no más de USD 300 millones.

Los analistas no dudan de que la entidad que conduce Santiago Bausili va a seguir acumulando reservas, pero sí advierten que habrá mayores dificultades tanto desde el lado de la oferta de dólares -que puede compensarse con la reactivación de las colocaciones de obligaciones negociables (ON) de privados- como desde la demanda, con una postura más tomadora por el lado de las importaciones y de ahorristas, un punto que, estiman, se agravará a medida que se acerquen los tiempos electorales.

La crisis que golpea a todo el sector lechero nacional tiene en Lácteos Verónica a uno de sus casos más dramáticos. En paralelo a lo que ocurre con SanCor, en estado de quiebra y ya cotizada para su venta, el rojo de La Serenísima y la reducción del negocio local que implementó Saputo, la firma santafesina acumula más de un semestre de parálisis y en ese lapso interrumpió prácticamente por completo el pago de los salarios.

Al mismo tiempo, la compañía propiedad de la familia Espiñeira sigue acumulando más de 3.800 cheques rechazados por falta de fondos. Recientemente, los empleados de Lácteos Verónica se movilizaron frente a los Tribunales de Rafaela para reclamar el pago de sueldos adeudados y exigir una intervención más rápida de la Justicia ante la crisis que afecta a la firma. Varios operarios debieron reinventarse como remiseros, albañiles e incluso panaderos para poder tener algún tipo de ingreso mientras se define el destino de la lechera.

Durante la concentración en Rafaela, los trabajadores entregaron un petitorio a la Justicia Penal solicitando que se aceleren las investigaciones y se determinen las responsabilidades de los dueños de la compañía, a quienes acusan de haber vaciado la empresa y abandonado sus obligaciones laborales.

«Estamos reclamando cobrar lo que nos corresponde y que la Justicia actúe de una vez por todas», expresaron los manifestantes. En paralelo a ese pedido, distintos empleados de la firma expusieron, también, que debieron dedicarse a otras actividades para tener algún tipo de ingresos en sus respectivos hogares.

Lácteos Verónica: deuda salarial de seis meses

«Estamos reclamando cobrar lo adeudado, ya son seis meses sin percibir un peso. Queremos que la Justicia haga su trabajo de una vez por todas», expresó José, uno de los delegados de Suardi.

Precisamente, en esa localidad de Santa Fe alrededor de 88 empleados presentaron un reclamo colectivo contra Lácteos Verónica ante el Juzgado Laboral de San Cristóbal.

«Lo que queremos es la continuidad laboral, que la planta siga funcionando. Es una localidad chica y el parate golpea muy duro. No hay circulación de dinero ni oportunidades para reinventarse», declaró Gabriel a medios locales, quien afirmó que ahora intenta mantener la economía familiar a base de changas.

En línea con esto, otro testimonio dio cuenta de las dificultades económicas que atraviesa el personal de la lechera. «Más de 35 años trabajando para esa empresa… Cuántos años para que hoy en día esté así, vendiendo panes para poder sobrevivir. Qué injusticia. Qué rápido llega la Justicia para algunos y qué lenta para otros. Seis meses de incertidumbre, seis meses de abandono total», expresó una empleada de Lácteos Verónica.

El parate de la compañía también mantiene en estado de tensión al gremio ATILRA, que acumula malestar contra los Espiñeira a partir del recorte de los aportes al sindicato.

Por el lado de los trabajadores de la empresa, los movilizados en Rafaela reclamaron medidas cautelares firmes, como inhibiciones de bienes y embargos sobre la empresa y su patrimonio, además de una articulación entre distintas jurisdicciones y poderes del Estado.

«Nos están llevando al extremo de tomar medidas que no queremos. Si no nos escuchan, vamos a terminar bloqueando los tambos«, advirtieron sendos representantes de los empleados de Lácteos Verónica.

Dicha decisión afectaría los establecimientos que la familia Espiñeira en inmediaciones de Totoras, siempre en Santa Fe. De acuerdo al portal Aire Agro, dichas instalaciones poseen una producción diaria estimada en 30.000 litros que los dueños de Lácteos Verónica estarían redireccionando a otras lecheras de Santa Fe.

Lácteos Verónica y una deuda multimillonaria

Por estos días, Lácteos Verónica acumula seis meses sin pagar de forma completa los haberes de sus 700 empleados. Al mismo tiempo, sus trabajadores afirman que la firma cortó los aportes patronales y jubilatorios, y que ya no disponen de obra social.

Por el lado de los proveedores, la situación también es dramática: cerca de 150 productores de leche de la provincia de Santa Fe se unieron recientemente para reclamar el pago de mercadería entregada y nunca abonada.

Se estima que sólo con ese grupo de tamberos la deuda que mantiene Lácteos Verónica se ubica en torno a los 60 millones de dólares.

En cuanto a la situación de la deuda bancaria de la compañía, iProfesional constató recientemente en el registro del Banco Central (BCRA) que la empresa acumula 3.863 cheques emitidos sin fondos y una deuda en ese ítem que supera los 13.900 millones de pesos.

Además, Lácteos Verónica debe miles y miles de pesos a entidades de crédito como Catalinas, Credibel y Trend Capital. También posee deudas con los bancos Nación, BBVA, Santander, Galicia y Macro, entre otros.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,lácteos verónica,verónica,leche,lácteos,empleo,quiebra,deuda,atilra,sueldo

ECONOMIA

El lado B del superávit comercial: cómo la caída de las importaciones le da aire al Gobierno

Un superávit comercial histórico permitió al Gobierno ampliar la capacidad de compra de divisas en el Mercado Libre de Cambios (MLC), impulsado no solo por la mejora exportadora sino también por una marcada caída de las importaciones.

La dinámica del comercio exterior argentino en los primeros meses de 2026 se caracteriza por un doble fenómeno: mientras las ventas externas alcanzan niveles récord y el resultado fiscal supera expectativas, el descenso del flujo importador por una actividad económica zigzagueante y anticipos de compras el año anterior actuó como un factor clave para la acumulación de reservas.

Al analizar la composición de este superávit, surge que la desaceleración de las compras al exterior proviene principalmente de los sectores más golpeados por la baja demanda interna, sobre todo industria y construcción. Estos segmentos vieron restringida su capacidad de importar bienes de capital y productos intermedios, lo que reduce su participación en la demanda de dólares dentro del MLC. Como consecuencia, el Banco Central de la República Argentina (BCRA) logró acceder a más divisas y alcanzar la meta anual de compras de USD 10.000 millones gracias a esa menor competencia por billetes verdes en el mercado formal.

La alternancia entre meses de expansión y contracción limita la recuperación sostenida de la producción y condiciona la compra de insumos y equipos del exterior

Esta situación encuentra explicación en las oscilaciones de la actividad económica. La alternancia entre meses de expansión y contracción limita la recuperación sostenida de la producción y condiciona la compra de insumos y equipos del exterior. Sectores que históricamente lideraban la demanda de divisas, como la industria, hoy se mantienen en terreno neutro y ajustan su demanda de dólares a la baja.

Otro elemento relevante es el sobrestockeo de insumos y bienes realizado por muchas compañías antes de las elecciones de medio término de octubre de 2025. Ese exceso en los inventarios ayuda a explicar por qué las importaciones mantienen una curva descendente en los primeros meses de 2026, más allá del contexto de lentitud productiva.

Según el análisis de Invecq Consulting, “las importaciones volvieron a caer (7% i.a.) por menores volúmenes (13,6% i.a.), ya que los precios subieron 7,6% i.a” en mayo. El retroceso de las cantidades importadas fue generalizado en todos los meses de 2026, con un acumulado de 10,8%. Se destacaron las bajas en Combustibles y lubricantes (38,8% i.a.), Piezas y accesorios para bienes de capital (31,1% i.a.), Bienes de capital (13,7%) y Bienes intermedios (3,1 por ciento).

La consultora que dirige Esteban Domercq destacó: “Todos los bienes vinculados a la actividad económica retrocedieron -a excepción de energía, que se explica por el cambio estructural de Argentina”. Además, la firma resalta: “Esta caída generalizada responde a que la actividad sigue alternando meses de expansión con otros de contracción, sin lograr afianzar un crecimiento sostenido”.

En marzo, el nivel de actividad se ubicó apenas 0,4% por encima del de febrero de 2025, excluyendo intermediación financiera e impuestos netos de subsidios. Los primeros indicadores de abril y mayo anticiparon un mayor enfriamiento.

En marzo, el nivel de actividad se ubicó apenas 0,4% por encima del de febrero de 2025, excluyendo intermediación financiera e impuestos netos de subsidios

“Ese 0,4% esconde una notable heterogeneidad sectorial; el caso más relevante para la dinámica externa es el de la Industria, el sector más demandante de divisas (en promedio, explicó el 55% de las importaciones totales entre 2021 y 2025), que sigue recesivo: en lo que va del año cae 2,3% versus el mismo período de 2025, año que había cerrado 9,9% por debajo del nivel de 2022”, destacó Invecq.

LCG coincidió en que “las importaciones continuaron estancadas, en línea con una actividad que no despega”. Frente a abril, cayeron 2,5% mensual desestacionalizado y se ubicaron en alrededor de 6.000 millones de dólares. El retroceso anual fue del 7%, explicado exclusivamente por cantidades (14% i.a.), mientras que los precios aumentaron. “Excepto bienes intermedios, que aumentaron únicamente por precios (10% i.a.), todos los rubros mostraron bajas interanuales”, mostró el informe. Sobresalió la baja de piezas y accesorios para bienes de capital (27% i.a.; disminuyó en USD 374 millones a/a).

La perspectiva de LCG para los próximos meses sugirió que “sin una actividad que reactive, es esperable que [las importaciones] se sostengan en niveles similares a los observados recientemente”. Además, advirtió que la baja del precio internacional del petróleo y del oro podría reducir el dinamismo exportador en el segundo semestre.

Sin una actividad que reactive, es esperable que [las importaciones] se sostengan en niveles similares a los observados recientemente (LCG)

El análisis de Equilibra Consultores aportó que la baja importadora en mayo “vino por menores cantidades (13,6% i.a.), mientras que los precios subieron 7,6% i.a.”. Aquellas vinculadas a la producción cayeron por séptimo mes consecutivo (16% i.a.) y las de consumo también retrocedieron (3,1% i.a.), lo que reforzó la visión de una demanda interna estancada.

Equilibra subrayó que “el abultado superávit del intercambio de bienes acumulado en los primeros 5 meses del año apuntala la calma cambiaria: no es casualidad que su monto sea levemente superior a la compra de divisas cercana a USD 10.000 millones por parte del BCRA en ese período”. El motivo de ese superávit fue una fuerte expansión de las exportaciones primarias y un significativo retroceso de las importaciones asociado al enfriamiento de la actividad no extractiva.

En la misma línea, un reporte de Max Capital describió que “las importaciones parecen haberse estabilizado en niveles inferiores a los observados antes de las elecciones, posiblemente reflejando una actividad doméstica más débil”. Dentro de las importaciones, los volúmenes de bienes de capital cayeron 12,1% interanual, mientras que los volúmenes de bienes de consumo disminuyeron 1,3% i.a. “La relativa fortaleza de las importaciones de bienes de consumo continúa respaldando la visión de un tipo de cambio apreciado y también responde a la reducción de barreras no arancelarias”, agregó la firma.

No es casualidad que el monto del superávit comercial en cinco meses sea levemente superior a la compra de divisas cercana a USD 10.000 millones por parte del BCRA en ese período (Equilibra)

Un análisis de BTG Pactual aportó una hipótesis relevante: “Un exceso de inventarios es una de las teorías que se escuchan con frecuencia, lo que sugiere que la debilidad importadora está ligada a un menor dinamismo en sectores clave como manufacturas, comercio y construcción”. El documento sostuvo que si la actividad económica se recupera, las importaciones también deberían repuntar, lo que pondría presión sobre la cuenta corriente en el segundo semestre.

Desde un enfoque político-económico, la consultora Cepec interpretó que “los datos representan un fuerte respaldo para la estrategia oficial basada en la generación de superávit externo y acumulación de divisas genuinas”.

No obstante, la entidad advirtió que “también muestran una economía con menor demanda interna, ya que la caída de las importaciones estuvo explicada principalmente por menores compras de bienes de capital, vehículos y piezas para la producción”. Cepec afirmó: “Esto sugiere que el extraordinario saldo comercial responde tanto al dinamismo exportador como a una actividad económica que todavía muestra señales de moderación”.

transporte marítimo,comercio internacional,puerto,buque portacontenedores,logística,importaciones,exportaciones,economía global,logística portuaria,visualesia

Menos compras de reservas: qué cambia para el Banco Central y cuánto falta para cumplir la meta para el año con el FMI

La fisura con Karina que marca el final de Adorni, los cambios en la comunicación oficial y las revelaciones del caso Insaurralde

Hallaron un cuerpo flotando en el Río de la Plata: podría ser de uno de los pescadores desaparecidos hace 11 días

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais

No tenía botines, lo premiaron con un fusil y se retiró a los 28 años: Just Fontaine, el dueño del récord imposible que Messi busca romper

WATCH: Pelosi, Omar stay silent as Mamdani-backed socialist victories shake Democrat Party

Diputados: con el apoyo de bloques aliados, LLA logró frenar la sesión en la que la oposición buscaba interpelar a Adorni

Nuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación

ANSES: quiénes cobran hoy martes 23 de junio de 2026

ECONOMIA3 días ago

ECONOMIA3 días agoNuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

- SOCIEDAD3 días ago

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación

- INTERNACIONAL3 días ago

Far-left surge: Mamdani-backed candidates oust Dem establishment incumbents