ECONOMIA

No solo petróleo, gas y fertilizantes: la Guerra en Medio Oriente también disparó el precio mundial del pistacho

Pistachos (Freepik)

El 26 de febrero pasado se celebró el “Día mundial del Pistacho”. Dos días después, el 28, se inició la Guerra en Medio Oriente, que además de Israel enfrentó a los dos principales productores mundiales de este fruto seco que en los últimos años se puso de moda.

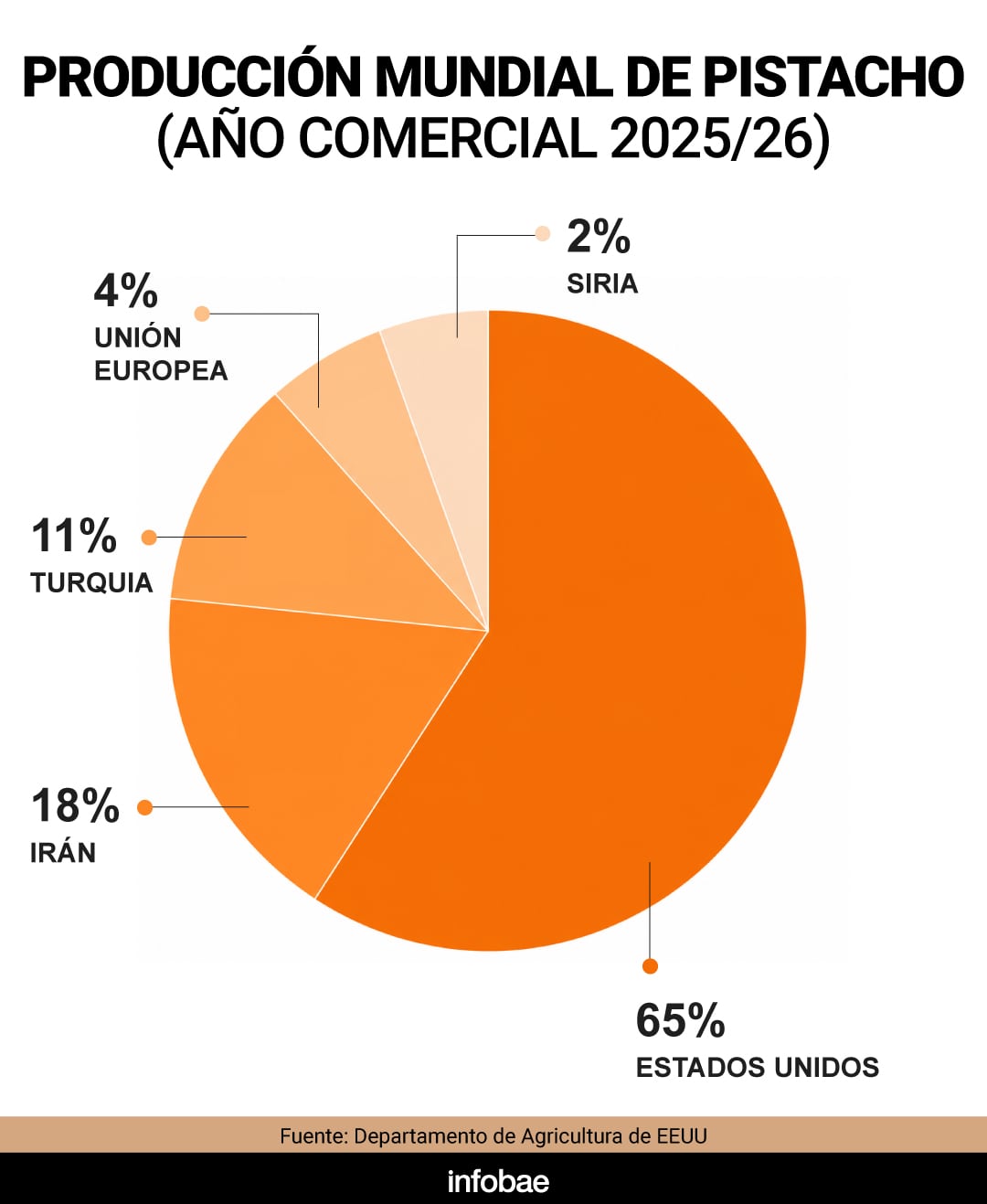

Estados Unidos es el principal productor mundial, con casi 713.000 toneladas producidas (principalmente en California) en el “año comercial” 2025/26, nada menos que 65% de la producción mundial, e Irán es el segundo, con unas 200.000 toneladas, un 13% del total. Es decir, dos de los tres protagonistas de la guerra explican el 83% de la producción global y un país cercano a la zona de conflicto, Turquía, produce otro 11%, estirando la proporción al 94 por ciento.

Más grave aún, el grueso del comercio mundial se realiza por el Estrecho de Ormuz, con lo cual la guerra provocó el mayor aumento del precio del pistacho en los últimos ocho años, tanto por la interrupción de los suministros como por la fuerte demanda, impulsada por el auge de productos como el chocolate de Dubái y otros alimentos elaborados a base de pistacho.

De hecho, la proporción iraní del comercio mundial, cerca de 30%, es aun mayor a su participación en la producción, mientras EEUU consume gran parte de lo que produce.

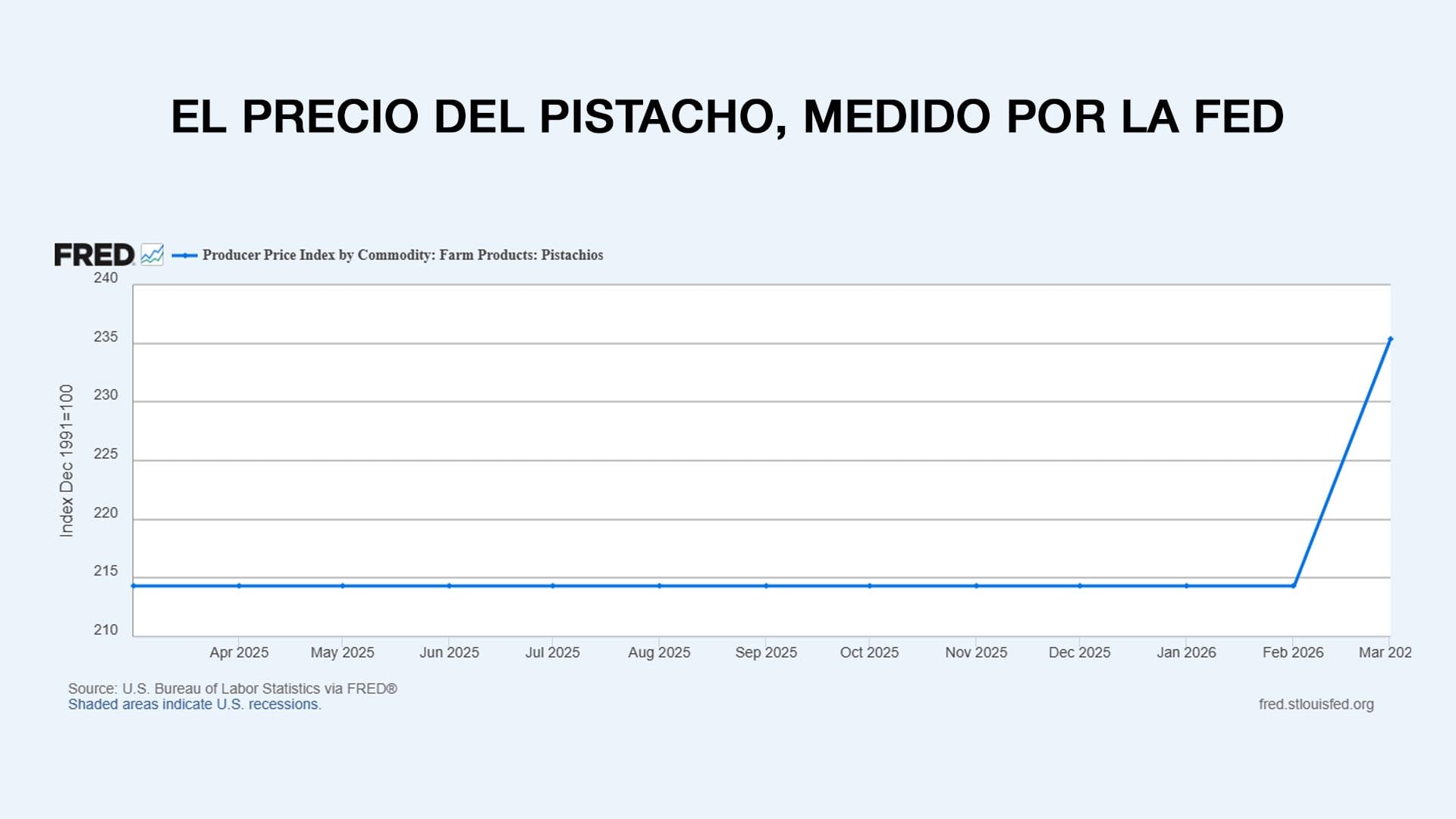

El precio del pistacho, precisó un artículo del Financial Times, llegó en marzo a su nivel más alto desde 2018, 4,57 dólares por libra, esto es,poco más de 10 dólares el kilo. Además, la cosecha de 2025 fue inferior a lo esperado en los principales países productores, incluida Irán, afectada por la sequía. Además, las exportaciones iraníes ya estaban limitadas por sanciones y conflictos internos, a lo que en la últimas semanas se sumaron los cortes de internet, que complican la coordinación con compradores internacionales.

El gráfico del precio del pistacho de FRED (sigla de Federal Reserve Economic Data), el seguimiento que realiza el Banco Central de EEUU, es contundente al respecto. Tras un largo período de estabilidad, casi una línea horizontal, los precios se dispararon con la guerra. Los compradores internacionales buscan alternativas de provisión, pero los exportadores de EEUU ya vendieron la mayor parte de su stock, con lo cual la persistencia del conflicto, los precios seguirían su escalada.

En la Argentina, en los últimos años el cultivo del pistacho se proyectó como un producto orientado a una demanda mundial en crecimiento. La brecha entre oferta y demanda provocó que los precios se duplicaran en varios mercados y generó interés por nuevos productores que pudieran abastecer a mercados con escasez. “El pistacho no es una moda, viene creciendo hace veinte años a un 6,5% anual. La oferta tiene una barrera de entrada muy alta, principalmente agroclimática, y es capital intensivo al inicio. Eso hace que la brecha entre demanda y producción se agrande año contra año, y para 2040 se estima un déficit estructural de 250.000 toneladas”, había señalado a Infobae, en el pasado día mundial del futo, Juan Ignacio Ponelli, dueño de Agrofides, “

En el país, el modelo adoptado en varios proyectos combina la plantación de hectáreas, infraestructura y administración profesionalizada por fideicomisos rurales, con costos por hectárea de unos 72.000 dólares incluyendo inversión inicial y gastos anuales.

(Imagen Ilustrativa Infobae)

El retorno no es inmediato, pues los cultivos empiezan a dar su fruto a partir del séptimo año, aunque llegado ese punto son muy gauchas, al punto de mantenerse productivas durante casi 50 años, aunque no de forma constante. Eso depende mucho de las condiciones climáticas.

El auge del pistacho en Argentina abarcó la gastronomía: heladerías, chocolaterías y pastelerías lo adoptaron como ingrediente en preparaciones dulces y saladas: el fruto dejó de ser exclusivo de nichos gourmet.

Además, posee buenas propiedades nutricionales: alto contenido de proteínas, grasas saludables y minerales, lo cual reforzó su posición como “producto funcional”, más allá de su sabor y textura.

En el país la superficie sembrada con pistacho aumentó fuertemente en los últimos años. San Juan lidera con unas 6.500 hectáreas, casi 90% de la superficie y la producción nacional y Mendoza la secunda con cerca de 770 hectáreas. La Rioja y La Pampa tienen áreas dispersas dedicadas al cultivo.

“Argentina creció aproximadamente 500% en superficie plantada en los últimos años, pero en proporciones mundiales sigue siendo muy pequeña. Eso nos da una posibilidad de crecimiento enorme y la oportunidad de reconvertir otros sectores, como la uva, que hoy está en crisis en varias regiones”, agregó Ponelli.

El pistacho fue así una oportunidad para la diversificación agrícola frente a cultivos tradicionales, en especial en regiones en que el clima limita otras producciones. Pero la Argentina aún no produce suficiente para abastecer toda la demanda local, aunque sí sería satisfecha cuando todo lo plantado en los últimos años entre en producción. Además, la Argentina ya exporta pistacho, aunque todavía menos delo que importa del producto.

background,brown,closeup,cracked,crunchy,diet,dried,eat,energy,food,gourmet,green,group,health,healthy,heap,ingredient,isolated,macro,many,natural,nature,nobody,nut,nutrition,nuts,nutshell,object,organic,peeled,pistachio,pistachios,refreshment,ripe,roasted,salt,salted,seed,shell,small,snack,tasty,vegetarian,white

ECONOMIA

El conflicto en Medio Oriente y el desplome de las tecnológicas sacudieron a los mercados y golpearon a los activos argentinos

Nada quedó en pie en los mercados del mundo. Fue un jueves negro en toda su dimensión. La guerra entre Estados Unidos e Irán tuvo su mayor escalada desde el inicio y desarticuló las cotizaciones. No hubo refugio ante la ráfaga de vendedores. Los bonos del Tesoro bajaron y su tasa de retorno se elevó a 4,70%, la más elevada desde el 7 de enero de 2023. El oro cayó 2% a USD 4.049 por onza. Los dos refugios clásicos cedieron y hay un temor creciente a que la Reserva Federal se tiente a subir las tasas de interés.

Los inversores de riesgo se encontraron ante la peor barrida de sus ganancias. Las siete grandes empresas del sector tecnológico presentaron balances que significaron una pérdida de valor estimado en 790 mil millones de dólares. Por caso, Tesla bajó 14% y Google 7 por ciento. El Nasdaq, índice bursátil que las representa, perdió 2,51 por ciento.

El temblor se trasladó al mundo. Bajaron las Bolsas europeas y las asiáticas. La Argentina fue afectada en el sector que más esperanzas tenía: la renta fija. Los bonos soberanos más negociados, los de mediano plazo, perdieron hasta 1,5% y el riesgo país se elevó 27 unidades (6,6%) a 437 puntos básicos.

El petróleo fue el desencadenante. El Brent superó los USD 100 por barril al aumentar 7,41 por ciento. Su precio de USD 101,04 amenaza a la inflación del mundo, pero en particular a la Argentina.

Matías Togni, analista de la consultora petrolera NextBarrel dio un panorama amplio de lo que sucede y lo que puede suceder: “Los tres conflictos que antes considerábamos como amenaza, esta vez fueron la suma de todos los miedos. Hubo ataques a barcos en el Mar Rojo, en el Golfo de Omán, en el Estrecho de Ormuz y en el Mar Negro lo que logró quebrar la última pata que quedaba sana que es el mercado físico donde realmente se negocia el petróleo que cambia de manos”.

“Esta situación es la que realmente impulsó a los futuros. La concreción de amenazas hizo que se reasignaran precios y riesgos y empezó a repreciarse el petróleo. Por ejemplo, el Medanito, el crudo argentino que se vendía a Brent menos 6 la semana pasada, ahora se está ofreciendo a Brent más 2. Se dio vuelta todo y volvimos a los peores días del conflicto en marzo y abril y no creo que haya una desescalada”, advirtió Togni.

Y continuó: “Tanto la nafta como el gasoil internacional quedaron muy por encima del BAFRE (Barril Futuro de Renovables) de YPF, que permitía comprar energía de manera anticipada. Se comprimieron los márgenes y no sé si YPF va a tener que tomar una decisión sobre los precios porque ahora sí se escaparon. Esto es inflación y más tasa de interés, entre otras consecuencias. El barril de petróleo está USD 100 y el barril de gasoil importado, donde hay un barco esperando para descargar, está USD 170 y si se suman impuestos y otros costos da un precio de entre $2.500 y $3.000 el litro. Ese debería ser el precio del gasoil en las estaciones de servicio que hoy está a $2.200. Aquí está el problema para la Argentina”.

El dólar subió en el mundo y se ubica en el valor más alto desde el 2 de enero de 2025. La Argentina siguió la tendencia porque aparecieron manos compradoras. En el Mercado Libre de Cambios (MLC), se operaron USD 408,5 millones y el Banco Central compró USD 45 millones, el dólar mayorista subió $6 (+0,4%) a 1.489 pesos.

Según la consultora F2 que dirige Andrés Reschini “el volumen operado en futuros se elevó a 1.242.336 contratos, pero no fue suficiente para torcer el rumbo bajista de la media móvil de 20 ruedas. Por otra parte, el interés abierto dejó una modesta suba de USD 6 millones. Mientras tanto en la rueda de soberanos dollar linked (BYMA, T+1) el volumen sufrió una leve contracción desde USD 168 millones previos a 150 millones (VN)“.

Y acotó: “El BCRA reveló su posición vendida en futuros a fin de junio que se incrementó por primera vez desde setiembre cuando alcanzó USD 6.844 millones. Esta vez la suba fue de USD 193 millones a fin de mayo a 492 millones. Este dato ratifica que durante junio hubo una mayor exigencia de cobertura por parte de la demanda. En ese mes el tipo de cambio finalizó con un incremento del 5%, la mayor variación mensual desde julio de 2025”.

En la plaza financiera, el dólar MEP aumentó $6 (+0,4%) a $1.519, mientras el contado con liquidación (CCL) subió $20 a 1.586 pesos. El blue tocó un récord de $1.560 pero sobre el final de la rueda bajó 45 a $1.555 y cerró igual que la rueda anterior. Al vendedor se le pagaba 1.530 pesos.

A la jornada negativa a nivel global no la acompañaron los datos internos. El Índice de Confianza del Consumidor que mide la Universidad Torcuato Di Tella cayó 4,78% en julio y 12,3% en los últimos 12 meses. F2 resaltó que “desde Néstor Kirchner, solo se registraron valores inferiores para esta parte del mandato con Mauricio Macri y Alberto Fernández. El primero no logró ser reelecto y el segundo ni siquiera lo intentó. Se encuentra más cerca del valor del segundo mandato de CFK que, aunque no podía volver a presentarse, su partido perdió contra la oposición luego de gobernar por tres mandatos consecutivos. Por lo tanto, el dato analizado de manera aislada no es alentador. De todos modos, Moody’s habló de que esta vez la sociedad aprueba la política de equilibrio fiscal, una especie de this time is different (esta vez es diferente)”.

El índice Merval de las acciones líderes bajó 1,8% en pesos y 3,1% en dólares tras la fuerte alza del CCL. Los bancos, que fueron lo más destacado del miércoles, se erigieron como los mayores perdedores, arrastrados por la caída de los bonos soberanos que afecta el resultado de sus balances. BBVA cedió 7,2%, Banco Macro, 4,8% y Grupo Galicia, 4%. A pesar de la suba del petróleo, Pampa e YPF cerraron neutras.

Por su parte, las tasas de interés tuvieron leves bajas por la suba que hubo en LECAP a tasa fija a corto plazo. El promedio está en 1,79% efectivo mensual.

Un informe de la Bolsa de Comercio de Rosario destacó que “la jornada resultó dispar. El trigo cerró con bajas por tomas de ganancias tras las fuertes subas previas, aunque las preocupaciones por los ataques en el Mar Negro y las expectativas de menores rindes para el trigo de primavera en Estados Unidos limitaron las pérdidas. En contrapartida, tanto los futuros de maíz como de soja encontraron sostén en la firmeza del crudo, con la oleaginosa recibiendo además impulso por señales de una mayor demanda china”.

En el overnite, los índices no eran alentadores. A la espera de la apertura de los mercados, los tres principales indicadores de las Bolsas de Nueva York experimentaban lo que se conoce como “el rebote del gato muerto” y registraban leves subas inferiores a 0,10 por ciento. En cambio, el VIX, conocido como “Índice del Miedo”, aumentaba casi 4% a 20 puntos. Por encima de ese nivel, crece la volatilidad y la aversión al riesgo. El oro seguía en alza, mientras el oro se mantenía estable. El petróleo Brent, de referencia en la Argentina, registraba una leve suba a 100,83 dólares

Estos indicadores podrían empeorar tras el rechazo de Irán de una propuesta de Estados Unidos de un cese del fuego que poco antes había amenazado con intensificar las acciones militares.

North America

ECONOMIA

La Argentina registró un récord histórico de turistas de países no limítrofes en el primer semestre

La Argentina registró un récord histórico en la llegada de turistas provenientes de países no limítrofes durante el primer semestre de 2026, con 1.434.001 visitantes entre enero y junio.

Esta cifra representa el mejor resultado de los últimos 25 años y supera el máximo alcanzado en 2019, según informó la Secretaría de Turismo, Ambiente y Deportes. En total, se recibieron 3.115.089 turistas extranjeros durante ese período, con casi la mitad procedente de países no limítrofes.

Daniel Scioli, secretario de la cartera, atribuyó el crecimiento a la política de apertura impulsada por el presidente Javier Milei. Scioli aseguró: “Este resultado es consecuencia de una decisión política clara del presidente Javier Milei: abrir la Argentina al mundo. Los Cielos Abiertos, la estabilidad, la seguridad, la facilitación de visados y la promoción turística que llevamos adelante con el Inprotur en los principales mercados internacionales hicieron posible este récord”.

Añadió que la conectividad internacional, el empleo y el ingreso de divisas se ven directamente beneficiados por el aumento del turismo receptivo.

El funcionario subrayó la necesidad de fortalecer la conectividad internacional y destacó la instalación de Argentina como destino de calidad. Recientemente, Scioli lideró el anuncio de una nueva ruta aérea estacional de GOL Airlines que unirá San Pablo, El Calafate y Ushuaia entre noviembre y marzo, lo que refuerza la llegada de turistas brasileños a la región patagónica.

La temporada invernal muestra un impacto positivo en el flujo turístico. Scioli afirmó: “Tenemos las mejores expectativas para la temporada de nieve. Gracias a las inversiones privadas en el Cerro Castor, como también en otros centros de esquí de la Argentina, los amantes de este deporte pueden disfrutar de infraestructura y servicios de primer nivel. Hoy vemos una gran cantidad de turistas participando de la Fiesta Nacional del Invierno y disfrutando de la nieve”.

El informe de la Secretaría de Turismo, Ambiente y Deportes detalla 167 inversiones proyectadas en infraestructura turística, de las cuales 47 ya están en ejecución, con un monto cercano a los 2.000 millones de dólares.

En Tierra del Fuego, la ocupación hotelera promedio se mantuvo en torno al 70% durante el último fin de semana, con Ushuaia como destino más demandado, favorecido por nuevos vuelos directos desde San Pablo y la reciente Fiesta Nacional del Invierno.

El Cerro Castor abrió la temporada el 4 de julio y registró un incremento del 24 % en la llegada de turistas respecto al mismo período de 2025. La empresa incorporó un sistema de nieve técnica que permitió habilitar sectores de la montaña pese a la escasez de nevadas.

El centro Martial aún no ha abierto para esquiadores por falta de nieve, aunque mantiene el medio de elevación para paseos panorámicos y recientemente sumó un nuevo punto gastronómico en la estación intermedia, con una afluencia diaria estimada de 550 personas.

En Río Negro, Bariloche registró un 85% de ocupación hotelera y Las Grutas un 70%, impulsada la última por las celebraciones del aniversario de San Antonio Oeste. El Bolsón también presentó una importante llegada de visitantes, con más de 5.000 personas recorriendo el Cerro Perito Moreno.

Los centros de nieve de la provincia, como Piedras Blancas, recibieron 3.300 personas durante el último fin de semana largo y lograron mantener operaciones en una de sus pistas gracias a la fabricación de nieve artificial.

El centro Laderas habilitó nuevos sectores esquiables por la acumulación de nieve en la parte superior de la montaña, asistida por cañones de última generación, y permitió el acceso esquiando hasta el refugio, el estacionamiento y el hotel base. Cerro Catedral invirtió en 40 cañoneras de nieve y fortaleció su infraestructura para garantizar el inicio de la temporada.

En Mendoza, la ocupación general en Malargüe se ubicó en el 80%, mientras que Valle de las Leñas promedió 2.000 visitas diarias durante el fin de semana del 9 de julio. El complejo inició la temporada tras semanas de trabajo en la fabricación de nieve artificial y recibió visitantes en sectores preparados para esquí, snowboard y actividades recreativas.

Entre las novedades figuran el Parque Aventura y la telesilla Vesta para peatones, sumadas a la inversión en 51 máquinas de producción de nieve.

En Neuquén, la ocupación proyectada para el receso vacacional ronda el 80 % en la capital provincial, con buenas previsiones para Villa la Angostura y San Martín de los Andes, que estuvieron entre los destinos más elegidos durante el último fin de semana largo.

El Cerro Bayo recibió, en promedio, 2.500 visitantes diarios y habilitó operaciones alternativas tanto para esquiadores como peatones. También permanecen activos los centros de esquí Caviahue y Chapelco, este último con una telecabina para 10 personas.

En Chubut, La Hoya cuenta con las telesillas Las Lengas, habilitadas para peatones, y la del Cañadón, recientemente incorporada, junto con servicios de alquiler de equipos, escuela y paradores gastronómicos.

ECONOMIA

Boom exportador: cuáles son los 10 productos que más vende la Argentina al exterior y qué sector lidera el ranking

El comercio exterior argentino tuvo un protagonista inédito en el primer semestre de 2026. Después de un 2025 liderado de forma categórica por los derivados de la soja, un producto energético se metió en lo más alto de la lista de exportaciones. El dato surge del ranking de los diez bienes más vendidos al exterior durante los primeros seis meses del año, elaborado a partir de los datos oficiales del Instituto Nacional de Estadística y Censos (Indec).

En total, considerando todos los productos exportados en la primera mitad del año, Argentina logró una facturación de USD 49.454 millones entre enero y junio de 2026, lo que marcó una mejora del 24,4 por ciento. Pese a esa suba, la participación de los diez principales productos sobre el total exportado bajó levemente, de 56% en el primer semestre de 2025 a 55% en el mismo período de este año. La diferencia se explica porque el conjunto de las exportaciones creció a un ritmo más acelerado que el de los productos líderes, lo que reflejó una base de ventas externas más diversificada.

Ahora bien, el dato saliente del semestre surge de los cambios en los tres lugares del podio. Los aceites crudos de petróleo desplazaron a la harina y los pellets de la extracción del aceite de soja, que habían liderado la lista un año atrás. El petróleo crudo pasó de facturar USD 3.177 millones en el primer semestre de 2025 a USD 4.693 millones en el mismo período de 2026, una suba de USD 1.516 millones, es decir 47,7%, la segunda variación porcentual más alta entre los diez productos y la de mayor salto de posiciones dentro del podio exportador. Los principales destinos del producto líder fueron Estados Unidos, Chile, Tailandia, Australia y Uruguay.

El maíz en grano, excluido para siembra, se mantuvo en el segundo puesto, con USD 4.171 millones, tras un incremento de USD 263 millones respecto del primer semestre de 2025, equivalente a 6,7% de mejora. Encuadrado en la categoría de productos primarios, sus principales compradores fueron Vietnam, Argelia, Perú, Egipto y Arabia Saudita.

El tercer lugar del podio se completa con la harina y los pellets de la extracción del aceite de soja, que habían encabezado el ranking en el primer semestre de 2025. Entre enero y junio de este año, las exportaciones de ese producto permitieron una facturación de 4.161 millones de dólares. Su variación interanual fue de apenas 0,7%, lo que explica que haya cedido el primer puesto pese a mantener un volumen de negocio elevado. En ese caso, los principales destinos fueron Indonesia, Vietnam, Arabia Saudita, Turquía y Ecuador.

El aceite de soja en bruto fue el cuarto producto más exportado por Argentina en el primer semestre, con 3.163 millones de dólares y una mejora de 135 millones respecto al 2025 (4,5% de variación).

En el quinto puesto se ubicó el “oro para uso no monetario, en formas en bruto, excluido en polvo, de aleación dorada o bullón dorado”, con 2.913 millones de dólares. Registró un salto de 986 millones respecto del año anterior y logró un crecimiento de 51,2 por ciento.

En el sexto puesto se ubicó otro producto de la rama de Manufacturas de Origen Industrial (MOI). Los vehículos automóviles para transporte de mercancías facturaron USD 2.510 millones por sus exportaciones, lo que significó un incremento de 352 millones de dólares con relación al período enero-junio de 2025.

El “trigo y morcajo, excluido el trigo duro y el destinado a siembra”, se ubicó séptimo, con USD 2.317 millones exportados en la primera mitad del año. Ese producto tuvo un repunte interanual de 687 millones, equivalente a 42,7% de variación interanual.

En el octavo puesto se ubicó la carne bovina congelada y deshuesada, con una facturación de USD 1.302 millones, tras un aumento de 403 millones, del 44,9 por ciento.

El aceite de girasol en bruto ocupó el noveno lugar, con 1.165 millones de dólares facturados por las ventas al exterior. Fue el producto con la mayor variación porcentual de todo el ranking, con una suba de USD 560 millones respecto del primer semestre de 2025, equivalente a 92,6 por ciento.

Cerraron la lista los porotos de soja, incluso quebrantados y excluidos para siembra, con 1.022 millones de dólares exportados y un incremento de 75 millones en relación a la primera mitad del 2025 (7,9% de mejora).

En conjunto, los diez productos sumaron USD 27.417 millones y volvieron a mostrar el peso de los sectores energético y agroindustrial en la estructura exportadora argentina, con la novedad del ascenso del petróleo crudo al primer lugar del ranking, que hasta el semestre anterior estaba encabezado por un derivado de la industria sojera.

Corporate Events,South America / Central America

El conflicto en Medio Oriente y el desplome de las tecnológicas sacudieron a los mercados y golpearon a los activos argentinos

Denuncian nuevos casos de perros envenenados en Bolívar: convulsionaron y murieron en pocos minutos

El horóscopo de hoy: lunes 27 de julio

“Es un gran arquero y estamos interesados”: el técnico de un gigante de Europa confirmó que quiere a Dibu Martínez

Solo en Off | Escondidos, los “adornistas residuales” resisten en los pliegues del Gobierno

La Argentina registró un récord histórico de turistas de países no limítrofes en el primer semestre

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

Mujeres libertarias: se declaran antifeministas, defienden con pasión las ideas de Milei y buscan pisar más fuerte

ECONOMIA2 días ago

ECONOMIA2 días agoVocero de Milei dijo que un dólar a $1.800 es «posible» y la City alerta por fin de la paz cambiaria

- ECONOMIA3 días ago

Polémica por el proyecto que busca desregular los planes de ahorro de autos 0 km: qué podría cambiar

- INTERNACIONAL3 días ago

Panorama internacional: Brasil, una batalla electoral no solo de los brasileños