ECONOMIA

Jornada financiera: Wall Street cerró su mejor mes desde 2020 e impulsó a las acciones y los bonos argentinos

Las acciones de Wall Street cerraron este jueves su mejor mes de beneficios desde 2020, mientras los inversores analizaban un nuevo conjunto de datos económicos clave y los resultados de ganancias de las grandes tecnológicas, que alimentaron el optimismo sobre el auge de la demanda de Inteligencia Artificial (IA).

El índice Nasdaq con decisiva presencia de empresas tecnológicas, subió un 0,9% y cerró en un máximo histórico de 24.892 puntos. El índice S&P 500 también repuntó más del 1%, cerrando por encima de los 7.200 puntos por primera vez para culminar así su mejor mes desde noviembre de 2020. El Dow Jones Industrial subió un 1,7%, o más de 750 puntos, en los 49.652 puntos.

Los precios del petróleo terminaron mixtos: mientras que la variedad Brent del Mar del Norte ganó 0,6%, a USD 111,10 el barril para entregar en junio, el crudo intermedio de Texas cedió 1,4% en los EEUU, a USD 105,30 el barril también para entregar en junio.

Entre los ADR y acciones de compañías argentinas operados en dólares en Nueva York hubo nuevos avances en los títulos petroleros como YPF (+0,8%), Pampa Energía (+0,1%) y Tenaris (+0,6%), aunque Vista Energy cayó un mínimo 0,1% tras presentar balance trimestral. Del lado perdedor encabezaron Banco Supervielle (-3,4%) y Grupo Galicia (-3,2%).

Los bonos soberanos en dólares -Bonares y Globales- ganaron un 0,6% en promedio, con un riesgo país de JP Morgan en los 567 puntos básicos.

En los EEUU, una ronda de resultados trimestrales de cuatro de las “Siete Magníficas” tecnológicas demostró que el gasto en IA no se está desacelerando, con una previsión combinada de la asombrosa cifra de 725 mil millones de dólares este año. Las acciones de Alphabet (10%) subieron tras superar las expectativas de ganancias, mientras que lasde Amazon (0,8%), Meta (-8,6%) y Microsoft (-3,9%) cayeron. A continuación, Apple (+0,4%) presentó sus resultados en la tarde de este jueves tras el cierre del mercado. Nvidia perdió un 4,6 por ciento.

La Reserva Federal de EEUU (Fed) mantuvo las tasas de interés sin cambios el miércoles, tal como se esperaba, después de que su presidente, Jerome Powell, anunciara que planea continuar en el cargo más allá del final de su mandato actual.

Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, comentó que “la Fed mantuvo las tasas sin cambios en el rango 3,50%-3,75%, pero el mensaje de Jerome Powell fue más cauteloso de lo esperado: no hay recortes a la vista y no descartó nuevas subas si el shock energético por el conflicto en Medio Oriente se prolonga”.

Para Argentina, el escenario es de doble lectura: presión de corto plazo sobre bonos y acciones, pero fortaleza estructural como exportador de energía (Vaca Muerta) y alimentos en un contexto de petróleo alto.

“No fue una bomba, pero tampoco un alivio. La Fed está atada por el petróleo y el conflicto, y eso significa tasas altas por más tiempo. Los exportadores de energía como Argentina son los más resilientes en este escenario”, señaló Sardáns.

Con cierta merma en el volumen de negocios, que alcanzó los USD 448,3 millones en el segmento de contado, el dólar mayorista experimentó una caída marginal de 50 centavos, a 1.391 pesos.

De esta forma, el tipo de cambio oficial concluyó abril con un ascenso de nueve pesos o 0,7%, para interrumpir una serie de tres meses consecutivos en baja en el primer tramo de 2026.

Nicolás Merino, operador de ABC Mercado de Cambios detalló que “la cotización (tocó) mínimos de $1.377 y recién en ese nivel el tipo de cambio logró estabilizarse, iniciando una leve recuperación que lo devolvió a la zona de $1.380, donde encontró un punto de equilibrio y se mantuvo durante gran parte de la rueda. Sin embargo, en el último tramo la dinámica cambió de forma abrupta: la demanda se impuso con fuerza y, en un movimiento rápido y desordenado, llevó la cotización nuevamente a los niveles del cierre previo”.

Asimismo, en dólar mayorista completó el primer cuatrimestre con una caída de 64 pesos o 4,4 por ciento. En términos reales, con una inflación acumulada en torno del 12% en lo que va del año, la pérdida de poder adquisitivo para el dólar en el mercado interno se aproximó al 16%, que confirma a este activo como una de las inversiones más desfavorables.

El BCRA fijó el techo de las bandas cambiarias en los $1.703,22, que dejó al dólar mayorista -referencia del comercio exterior- a 312,22 pesos o 22,4% de ese límite para la libre flotación.

La autoridad monetaria compró este jueves USD 207 millones en la plaza de contado, el 46,2% de la oferta privada, para acumular un saldo de USD 2.769 millones, el mejor mes desde marzo de 2024. Además acumuló compras por USD 7.155 millones en el primer cuatrimestre.

En su tercera caída consecutiva, el dólar al público restó cinco pesos o 0,4% este jueves, a $1.410 para la venta, según la referencia del Banco Nación. En abril el billete al público terminó con una mínima suba de cinco pesos o 0,4% respecto de los $1.405 del cierre de marzo. Asimismo, en 2026 retrocedió 70 pesos o 4,9% desde los $1.480 del 30 de diciembre.

La cotización blue del dólar descontó 15 pesos o 1,1%, a $1.400 para la venta. De esta forma, el billete informal cayó diez pesos o 0,7% en el balance de abril. En el primer cuatrimestre del año el blue se desplomó 130 pesos o un 8,5 por ciento.

Corporate Events

ECONOMIA

Dólar hoy en vivo: a cuánto se operan todas las cotizaciones minuto a minuto este lunes 6 de julio

El BCRA compró USD 81 millones en el mercado

El Banco Central se alzó con USD 81 millones por su intervención cambiaria del día, el 11,2% de la oferta spot, mientras que las reservas internacionales brutas crecieron en USD 35 millones, a USD 48.272 millones, el stock más alto desde el 4 de junio.

/economia/2026/07/06/a-tres-dias-del-vencimiento-caputo-detallo-de-donde-saldran-los-dolares-para-pagar-usd-4200-millones-el-9-de-julio/

/economia/2026/07/06/el-dolar-se-mantuvo-estable-y-busca-un-nuevo-punto-de-equilibrio-tras-la-suba-de-junio/

¿A cuánto se vende el dólar en bancos?

El dólar al público sigue negociado sin variantes este lunes a $1.510 para la venta en el Banco Nación, el precio más alto desde el 24 de octubre de 2025. El BCRA informó que en las entidades financieras el billete al público promedió $1.507,05 para la venta y $1.456,17 para la compra.

/economia/2026/07/06/las-principales-preocupaciones-para-el-segundo-semestre-y-los-analisis-sobre-el-dolar-de-cara-a-las-elecciones-de-2027/

/economia/2026/07/05/la-suba-del-dolar-duplico-a-la-inflacion-de-junio-cuanto-impactara-en-el-proximo-indice-de-precios/

/economia/2026/07/06/inflacion-de-julio-mas-que-lo-que-aumento-el-dolar-la-clave-sera-el-precio-de-las-naftas/

/economia/2026/07/06/a-pesar-de-la-cosecha-record-el-agro-dejaria-1200-millones-de-dolares-menos-de-lo-esperado/

/economia/2026/07/06/caputo-presenta-hoy-el-programa-financiero-hasta-2027-que-se-sabe-hasta-ahora/

economia/2026/07/03/el-dolar-cerro-la-semana-estable-pero-se-mantuvo-en-su-precio-mas-alto-desde-octubre/

El BCRA compró USD 100 millones en el mercado

El BCRA compró el viernes USD 100 millones en la rueda del spot, el 12,5% de la oferta, mientras que las reservas internacionales brutas crecieron en USD 233 millones, a 48.237 millones de dólares.

El dólar, a 1.510 pesos

El dólar blue recortó 15 pesos o 1,1% el viernes 3, a $1.510, para sumar 15 pesos o 1% respecto del viernes anterior. El billete informal quedó ofrecido ahora al mismo precio que en los bancos.

ECONOMIA

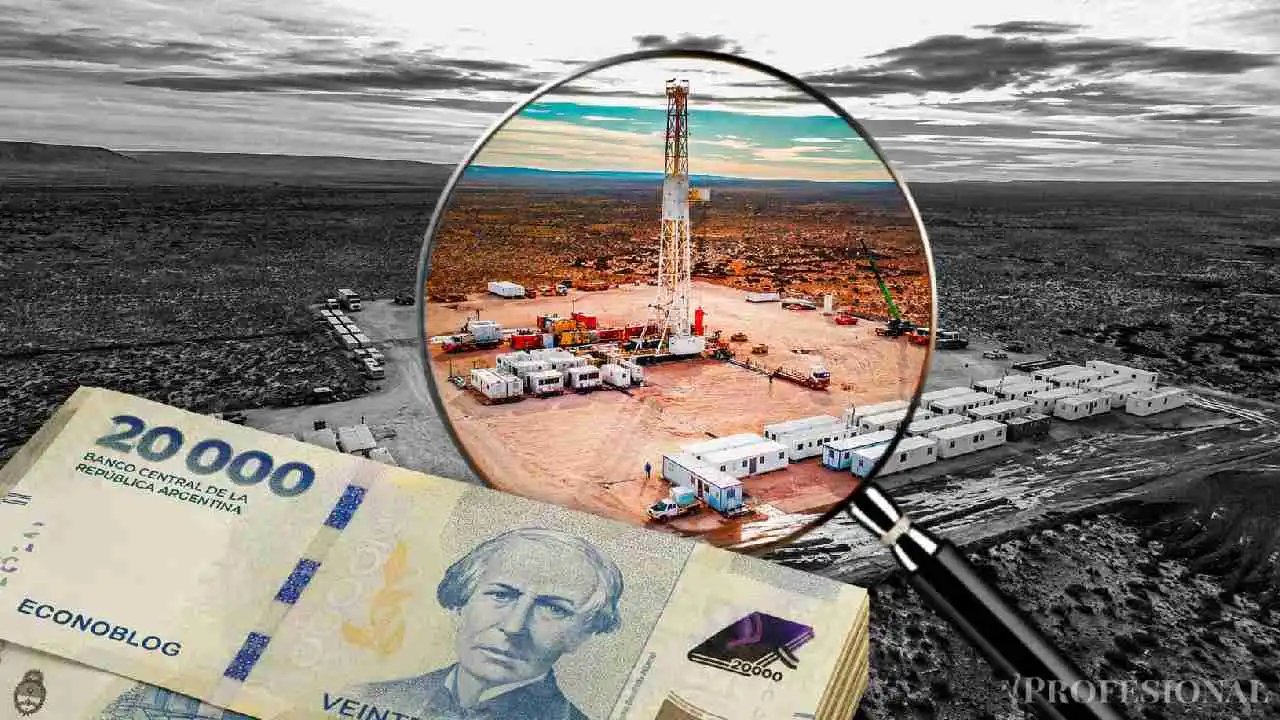

Boom salarial en Vaca Muerta: el importante sueldo que gana desde un operario petrolero a un gerente

El salario bruto mediano en el sector petrolero se posiciona en $10,3 millones, mientras que el ajuste mediano de la remuneración se ubicó en un 10% durante la primera mitad del año, consolidando una compresión del salario real de la industria para el trabajador promedio del rubro al quedar por debajo de la inflación acumulada, según reveló la encuesta salarial 2026 del primer semestre, relevada por la Fundación Contactos Energéticos sobre la base de 645 respuestas.

En términos de ingresos de bolsillo, la investigación arroja que el salario neto mediano se ubica en $8 millones. Esta diferencia responde a una estructura de descuentos obligatorios que promedia el 25% para los trabajadores no afiliados, con un esquema progresivo que va del 20% en el quintil más bajo al 30% en el quintil más alto, impulsado por el impacto del impuesto a las Ganancias sobre un piso fijo de aportes previsionales del 17%.

Por su parte, los empleados cuyas liquidaciones se encuentran bajo el amparo de convenios colectivos de trabajo experimentan una retención fija del 20% entre el salario bruto y el neto. La brecha salarial dentro de la estructura corporativa está fuertemente determinada por la jerarquía de los puestos, donde la prima por seniority se posiciona como el factor más influyente dentro del mercado laboral petrolero.

Vaca Muerta: el techo de la banda salarial

Los datos demuestran que un perfil de alta gerencia o C-Level percibe un salario bruto mediano de $18,9 millones, una cifra que representa aproximadamente 3,5 veces el ingreso de un profesional de nivel Junior, cuya mediana se establece en $5,4 millones de pesos. El escalonamiento intermedio muestra salarios brutos medianos de $6,5 millones para los Semi Senior, $9 millones para los Senior, $11 millones para los Advisors, $13 millones para las Gerencias y $15 millones para las Direcciones.

Sueldo de ptroleros

La ubicación geográfica de las operaciones también introduce una prima de cuenca muy marcada, donde los yacimientos del interior del país superan los ingresos de los centros corporativos. Las regiones Neuquina y del Golfo San Jorge lideran los niveles de remuneración total con medianas de $11 millones y $11,2 millones respectivamente, dejando rezagadas a las oficinas centrales ubicadas en la Ciudad Autónoma de Buenos Aires y el Gran Buenos Aires, que registran una mediana de $9,1 millones.

Asimismo, la especialidad técnica marca la pauta de los ingresos más competitivos del mercado, situando a las áreas operativas directas en la cúspide de la pirámide salarial del sector. Las funciones vinculadas a Perforación, Workover y Completación registran un ingreso bruto mediano de $14 millones, seguidas de cerca por Producción y Operaciones con $12 millones, mientras que las tareas de soporte como Mantenimiento, Tecnologías de la Información y Legales se posicionan por debajo.

El informe resalta que el crecimiento salarial está directamente asociado a la experiencia acumulada del profesional y no a la antigüedad en el puesto actual. La correlación entre la experiencia total y el salario es moderada y muestra un achatamiento después de los 15 años de trayectoria; en contraste, la correlación de permanencia en la misma posición es casi nula, lo que sugiere que la falta de rotación interna o externa suele asociarse a un estancamiento en los ingresos.

En lo que respecta a la estructura de beneficios, los componentes de compensación variable y flexibilidad continúan ganando terreno como herramientas clave para la retención de profesionales. El 74% de los encuestados percibe un bono anual, cuya magnitud típica oscila entre los 2 y 3 sueldos adicionales, mientras que el 65% cuenta con esquemas de trabajo remoto o Home Office, sumado a instrumentos financieros de largo plazo en las compañías multinacionales.

La referencia de la inflación y el dólar

A pesar de los desafíos inflacionarios y la compresión del salario real, la remuneración en el mercado petrolero local sigue estando dolarizada de manera marginal. El relevamiento destaca que la gran mayoría de los contratos se definen en moneda nacional, y que tan solo el 3,3% de los respondentes posee su sueldo atado de forma directa a la cotización del dólar estadounidense.

El escenario macroeconómico de la Argentina transcurre en un régimen de desinflación, donde el Índice de Precios al Consumidor (IPC) del INDEC acumuló un 14,7% entre enero y mayo, con una desaceleración mensual sostenida que marcó 3,4% en marzo, 2,6% en abril y 2,1% en mayo. Con una estimación para junio en torno al 2%, la inflación del semestre completo se proyecta cercana al 17%, lo que explica la pérdida del poder adquisitivo frente al incremento otorgado en el sector energético.

Ante esta realidad, las empresas del sector petrolero modificaron su estrategia de actualización de ingresos, dejando atrás los incrementos masivos guiados exclusivamente por el costo de vida para avanzar hacia un esquema de recomposición selectiva y quirúrgica. Si bien la inflación se mantiene como el criterio dominante para el 48% de las firmas, ganan peso de manera creciente factores como el desempeño individual, las encuestas de mercado y la implementación de revisiones semestrales.

Finalmente, las perspectivas sobre la demanda de talento técnico e ingeniería se mantienen firmes y con signos de presión sostenida, especialmente en la zona de Vaca Muerta. El 25% de los participantes del estudio percibe que escasean los empleados en sus organizaciones frente a un 11% que opina que la dotación excede las necesidades actuales, un saldo neto positivo que ratifica la vigencia de la competencia por los perfiles especializados del sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vaca muerta,salarios petroleros

ECONOMIA

Luis Caputo: “Si se milita atraso cambiario en $1.400, no se puede militar preocupación en $1.500″

Luego de anunciar el programa financiero para hacer frente a los vencimientos de deuda en 2026 y 2027, el ministro de Economía, Luis Caputo, planteó que la suba del dólar está en línea con lo ocurrido en todo el mundo, proyectó que la inflación continuará a la baja y pronosticó un crecimiento de la economía en los próximos meses, al tiempo que minimizó el impacto de la salida de Manuel Adorni en las variables financieras.

Al analizar la cuestión cambiaria, Caputo aseguró que “el peso argentino replicó el comportamiento que tuvieron las demás monedas del mundo respecto al dólar”. Cuestionó la falta de consistencia de quienes critican la política oficial según el nivel del tipo de cambio: “Si en $1.400 militan atraso cambiario, no pueden militar preocupación en $1.500. Está todo muy bien con el dólar”.

Respecto a los precios, el titular de la cartera económica afirmó: “Trabajamos para que la inflación siga bajando. Habíamos dicho que estábamos recuperando el sendero de desinflación a partir de abril y está pasando”. En una entrevista en La Nación Más, señaló que la continuidad de la ortodoxia fiscal y monetaria permitirá que “la inflación va a converger a una inflación internacional”. Según el titular de la cartera económica, “puede tardar un poco más o un poco menos, pero la gente se puede quedar tranquila que la inflación va a seguir a la baja”.

Por otra parte, el jefe del Palacio de Hacienda ratificó que “os próximos 18 meses serán ”los mejores» del gobierno de Javier Milei. “No estoy diciendo que en 18 meses vamos a ser Suiza o Estados Unidos. Digo que van a ser nuestros mejores 18 meses porque lo muestran los datos. Estamos en récord de PBI, récord de exportaciones y récord de consumo. Con inflación a la baja, se seguirán recuperando los salarios y las jubilaciones. Si se recuperan, es razonable asumir que el consumo va a seguir recuperando”, sumó.

En cuanto a la crisis política generada por la salida de Manuel Adorni de la jefatura de Gabinete, Caputo minimizó sus efectos sobre la economía: “El caso Adorni se combinó con un shock externo muy brutal: la guerra en Medio Oriente. Así y todo, tocamos el mínimo en el riesgo país y el Banco Central, lejos de tener que defender el valor del peso, estaba comprando dólares y la inflación para abajo. Cuando veo los datos, no pareció afectar”.

A propósito del incremento de la mora bancaria entre las familias, el ministro de Economía consideró que “las deudas existen pero no es por los aumentos de las tarifas. Ni los propios bancos saben para qué tomaron esa deuda”. Relacionó la situación con el derrumbe de la demanda de dinero en la previa electoral de 2025. “Tres banqueros de tres bancos importantes me dijeron que están refinanciando las deudas a plazos más largos y al 25% anual de tasa. Es una muy buena noticia. Es un problema que, de a poco, se va a ir solucionando”, sumó.

Esta mañana, el ministro presentó el programa financiero para cubrir los compromisos en lo que resta de este año y el próximo. De acuerdo con los datos oficiales el Tesoro nacional debe afrontar necesidades de financiamiento en dólares por USD 19.200 millones en 2026 y USD 24.900 millones en 2027. Estos montos abarcan tanto pagos de capital e intereses de la deuda como otras obligaciones específicas.

El programa financiero especifica no solo los compromisos de pago del país, sino también las vías previstas para obtener los fondos requeridos. El Gobierno dio a conocer el detalle de las fuentes de financiamiento para cada año, con los montos correspondientes a cada instrumento.

El Gobierno proyecta obtener USD 22.900 millones en fuentes de financiamiento para 2026, cifra que supera en USD 3.700 millones las necesidades estimadas de USD 19.200 millones. De acuerdo con el plan oficial, ese excedente se reservará para el año siguiente.

A continuación, se detallan las fuentes de financiamiento para 2026:

- Compra de dólares al Banco Central: USD 6.700 millones

- Roll over intra sector público (capital e intereses): USD 800 millones

- Préstamos con garantía de organismos internacionales: USD 4.000 millones

- Desembolso del FMI: USD 1.900 millones

- Organismos internacionales (excluyendo FMI): USD 2.800 millones

- Emisiones locales: USD 6.000 millones

- Emisiones internacionales: No se definió un monto (el Gobierno aclara que es una opción, no un objetivo inmediato)

- Otras fuentes de financiamiento: No se informaron montos para 2026

- Privatizaciones: USD 800 millones

El esquema financiero para 2027 contempla tanto necesidades como fuentes por USD 24.900 millones. La planificación establece así la cobertura total de los compromisos previstos para ese año.

Las fuentes previstas para 2027 son las siguientes:

- Saldo del programa financiero 2026: USD 3.700 millones (el excedente acumulado el año anterior)

- Compra de dólares al Banco Central: USD 4.900 millones

- Roll over intra sector público (capital e intereses): USD 1.800 millones

- Préstamos con garantía de organismos internacionales: No se asignó monto específico para este rubro en 2027

- Desembolso del FMI: USD 1.700 millones

- Organismos internacionales (excluyendo FMI): USD 4.200 millones

- Emisiones locales: USD 5.000 millones

- Emisiones internacionales: No se estimó un monto concreto, figura como opción

- Otras fuentes de financiamiento: USD 2.000 millones

- Privatizaciones: USD 1.500 millones

Cómo le fue a Messi todas las veces que jugó contra Salah

Agentes del FBI y fiscales federales toman testimonios para investigar operaciones financieras de la AFA en Estados Unidos

Kicillof desembolsó más de $14.000 millones a municipios y le hizo un reclamo a Diego Santilli

Blue city gang bangers slapped with multiple charges after massive sex trafficking crackdown

Dólar hoy en vivo: a cuánto se operan todas las cotizaciones minuto a minuto este lunes 6 de julio

Con España-Bélgica confirmado, así quedó el cuadro de cuartos de final del Mundial: la agenda completa

Nuevos CEDEARs de bonos y lo «positivo» de no ser mercado Emergente: definiciones del CEO de BYMA

The Democratic socialists are no longer on the fringe

Jornada financiera: el riesgo país bajó por cuarta rueda seguida y tocó un nuevo mínimo desde 2018

Arrancó el segundo semestre y Caputo deberá tomar una decisión crucial entre tasa de interés y dólar

POLITICA3 días ago

POLITICA3 días agoJavier Milei felicitó a Keiko Fujimori y anunció una nueva etapa en la relación bilateral con Perú

- POLITICA3 días ago

La posible implementación de las colectoras en 2027 genera rechazo en la oposición y dudas entre los aliados

- POLITICA3 días ago

El reordenamiento del Gobierno impacta en el Congreso: Karina Milei ordenó no impulsar leyes sin aval del Ejecutivo