ECONOMIA

Clima de Negocios: las deudas crecientes de las familias argentinas, un drama que se metió en la guerra entre bancos y fintech

Hay una guerra en curso entre bancos y fintech, las empresas que mezclan finanzas y tecnología. Lo nuevo y lo viejo, lo regulado y lo no tanto. Incumbentes contra startups, gigantes que suelen moverse como tales que buscan competir con estructuras con reflejos y cintura.

Unos aseguran que la cancha está desnivelada en su contra y exigen que las nuevas empresas que saltaron a ofrecer servicios financieros tengan los mismos controles férreos a las que los somete el Banco Central. Otros exigen que se les deje ofrecer más servicios para simplificar la vida de los clientes y ampliar derechos. En medio de esa tensión, los bancos ganaron la última gran batalla que disputó el sector: las billeteras virtuales se quedaron con las ganas de pagar sueldos en sus plataformas digitales por culpa de un cambio a último momento en el Congreso en la etapa final del debate por la ley de Reforma Laboral. Quedó claro, al menos por el momento, que a la hora del lobby legislativo y la rosca política, pesó más la experiencia.

En el medio, la mora. Los problemas de las familias y empresas argentinas para pagar sus deudas es una cuestión que miran con mucha atención en el gobierno de Javier Milei. No es para menos: se trata del bolsillo de la gente. Las trabas para invertir, comprar y hasta subsistir en un país que mejoró muchas de sus variables, pero que tiene un cartel de ‘deuda’ en otras. Quizás junto con el empleo –y por momentos la seguridad–, sean los factores que más mueven el termómetro del humor social. Eso, extrapolado rápidamente, es igual a votos a favor… o en contra.

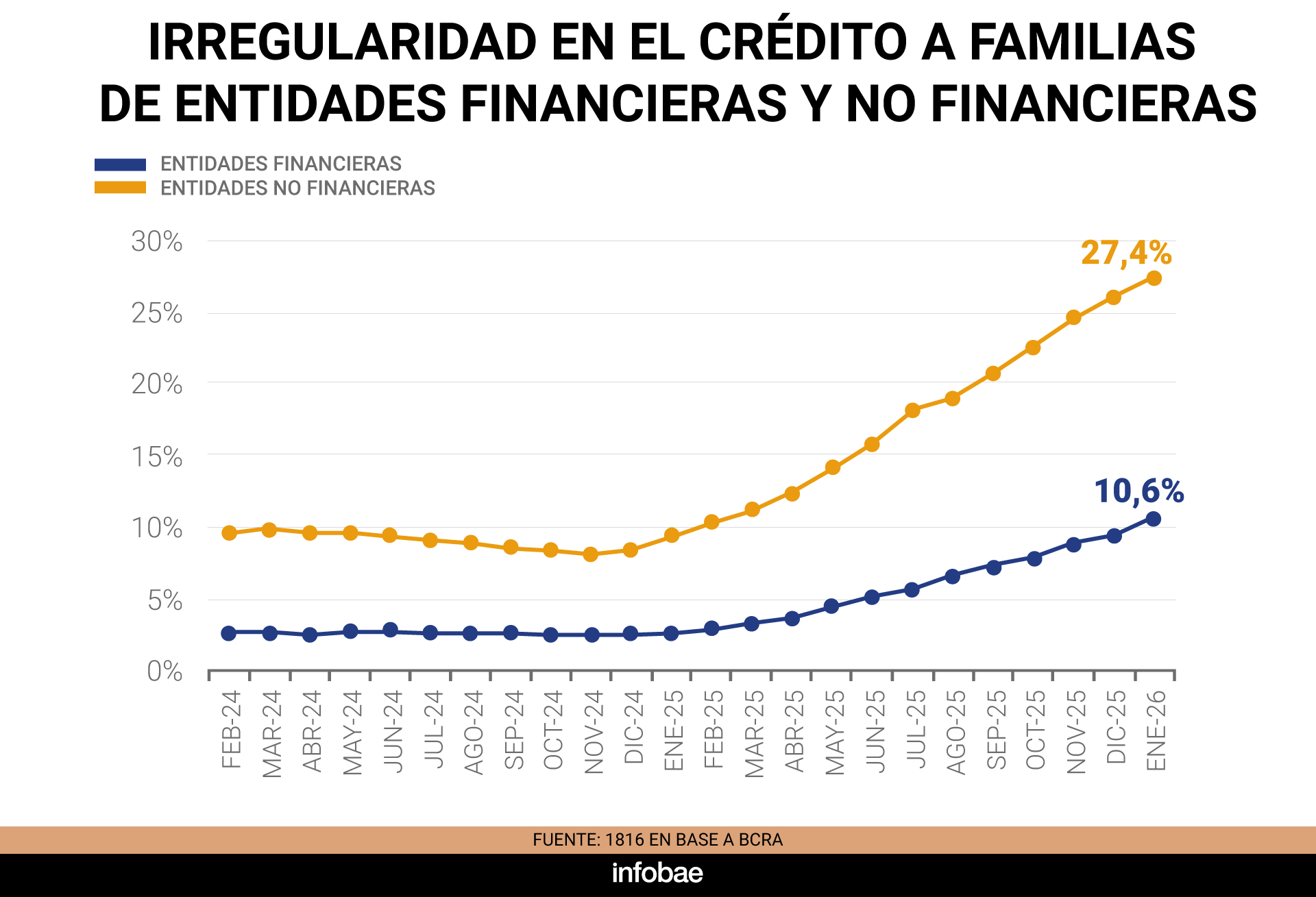

La morosidad en el sistema crediticio argentino alcanzó niveles que no se veían en más de dos décadas. Pero lo que el número agregado no muestra –y es lo que aumenta la tensión en despachos de bancos, consultoras y algunos legisladores– es la brecha que se abrió entre lo que le pasa a la banca tradicional y lo que ocurre en el ecosistema no bancario: fintechs, billeteras virtuales, financieras y proveedoras de crédito al consumo.

La diferencia no es menor. Es estructural. Y hay quienes señalan que es el capítulo más revelador de toda la discusión sobre la inclusión financiera en Argentina. Un contexto en el que también resaltan los niveles de crédito, las siempre polémicas tasas y un debate nuevo sobre si las familias están o no sobreendeudadas que llegó al Congreso.

Esta semana, desde la gestión de Milei intentaron bajar un poco la temperatura del tema. El presidente del Banco Central, Federico Bausili, aseguró que el pico de mora ya se alcanzó –algo con lo que coinciden las empresas, aunque prima la cautela– y se tomó un tiempo para pegarles un palito a sus regulados. “Los bancos tuvieron que reconstruir sus sistemas de scoring y hubo una primera ola de créditos que se otorgó a ciegas, sin saber a quién se le estaba prestando el dinero”, dijo en ExpoEfi.

También repitió un mantra oficial para explicar los incumplimientos: “si no hay crédito, no hay mora; cuando volvió el crédito, apareció la mora”. “Algo así como dolores de crecimiento”.

¿Alcanzará? Ejemplos cercanos muestran un grado de involucramiento oficial mucho mayor. En las últimas horas, en Brasil, Lula da Silva acaba de anunciar un paquete de medidas para aliviar las deudas de las familias brasileñas. El programa “Novo Desenrola Brasil”, cuyos detalles se conocieron el Día de los Trabajadores, establece límites de tasa de interés del 1,99%, descuentos de entre el 30 y el 90%, y autoriza el uso de hasta el 20% del Fondo de Indemnización por Despido para el pago de deudas.

Según el Informe de Bancos del Banco Central de la República Argentina (BCRA), en febrero de 2026 la proporción de créditos en situación irregular para el segmento de familias llegó al 11,2 por ciento. Un año antes era del 2,94%. Casi se cuadruplicó en doce meses.

En el mundo no bancario, el escenario es otro. Según estimaciones privadas relevadas por la consultora Empiria y el departamento de Estudios Económicos del Banco Provincia, la mora en fintechs, billeteras virtuales y financieras de consumo supera el 25% en promedio y, en algunos casos, supera el 30 por ciento.

“En las fintech el escenario es un poco más complejo, y supera al 25% de la cartera total: hace un año no llegaba al 10%”, señaló el informe del Banco Provincia.

Entre ambos canales, el 14,3% de los préstamos a hogares ya está en situación irregular, con un crecimiento de diez puntos porcentuales en un año.

En ese contexto se destaca lo que pasa en Mercado Pago, la pata fintech de Mercado Libre, la empresa que fundó Marcos Galperin, el empresario más rico del país, la misma que vale según su market cap en Wall Street unos USD 94.000 millones. La fintech más grande del país registró un salto considerable en su ratio de irregularidad, que subió del 5,5% en enero de 2025 al 14,7% en enero de 2026, según datos públicos de la Central de Deudores (Cendeu) que confirmó la compañía.

La diferencia entre bancos y fintechs, que hace doce meses era de casi el doble, pasó a ser casi el triple. Las planillas del BCRA son claras. El ratio promedio de irregularidad total para el sector privado fue en febrero de 6,7 por ciento. En el mencionado rubro “familias”, cuando se miran los créditos personales la cifra marca 13,8% y en tarjetas de crédito es 12,6%, según datos de febrero. Los préstamos personales UVA tienen una irregularidad del 11,5 por ciento. Son todos números que, mes a mes, no pararon de crecer en el último año. ¿Aflojará en marzo? Los bancos confían que sí, al menos para las familias.

Hay un apartado revelador: el consumo. Según un informe muy reciente del Centro de Estudios para la Recuperación de la Argentina (Centro RA) de la Facultad de Ciencias Económicas de la UBA, la morosidad en el crédito al consumo se incrementó 9,6 puntos porcentuales, pasando del 2,5% a 12,1%, es decir, cerca de 5 veces. “Actualmente, los niveles de morosidad de los hogares se ubican por encima de los registrados desde 2009, incluyendo el período de pandemia”, destacó el trabajo.

Hoy, “se observa que cerca del 42% del ingreso se orienta ahora al pago de servicios, lo que implica un aumento de 4 puntos porcentuales respecto del inicio de la gestión [de Milei]. Esto sugiere que, aun cuando los salarios reales se incrementaron, una mayor proporción de ese aumento se destinó al consumo de servicios”. En ese contexto, el informe remarcó datos del Indec que indican que el uso de tarjetas de crédito para financiar el consumo en supermercados “incrementó su participación en las compras pasando de manera significativa del 39% al 43% de las compras totales”.

Antes de hablar de mora, conviene hablar de tasas. Porque ahí está la causa de fondo. Un mismo monto de crédito, con el mismo plazo, cuesta el doble en una fintech que en un banco. La comparación, que circula en el sector con datos propios y con información pública del BCRA, es contundente: para un préstamo de $1 millón a 12 cuotas, la cuota mensual en una entidad no bancaria de las más conocidas puede ser hasta un 80% más alta que en un banco tradicional.

No es un caso aislado. En algunos proveedores no financieros de crédito la Tasa Nominal Anual (TNA) supera el 820 por ciento. Se ve en las calculadoras virtuales de las propias empresas.

La lógica es directa: tasas desproporcionadas generan problemas para pagar (mora) y exceso de deuda (sobreendeudamiento). “La morosidad está vinculada con el nivel de las tasas de interés de los créditos, que son más altas en el caso de los préstamos a familias y especialmente altas en el caso de las entidades no financieras”, sostienen fuentes del sector financiero.

Históricamente, los bancos son quienes ofrecen las mejores tasas. Lo que cambió en el último año es que más gente llegó a las fintechs porque las entidades tradicionales fueron endureciendo sus criterios de otorgamiento. Es decir, los que no calificaron en el sistema formal terminaron pagando tasas leoninas en la vereda de enfrente. Y eso, con salarios que no acompañaron, derivó en mora.

“El problema de las fintech es la tasa que tienen para sus préstamos. En definitiva es como pagar el mínimo de la tarjeta, donde se termina sin saber cuánto se paga. En parte es un tema de educación financiera de la gente, pero no tienen la culpa. Hay necesidad y nos se les explica bien. Al final, se resiente todo: cuando la gente no puede pagar, no le paga a nadie. Están en mora con los dos sistemas”, dicen los bancos.

El señalamiento es directo: “la fintech dan créditos haciendo un par de clicks en una app, cobran mucho sin aclarar tanto y la mora que se genera impacta en todo el sector financiero”.

“No hay sobreendeudamiento, solo casos de gente que la está pasando mal en un mundo de poco crédito. Y está el tema de la cuota, más que del crédito sobre el ingreso. La cuota, con esas tasas, quedan altísimas. Las fintech van a sectores que son mucho más difíciles de cobrar. Trasladan la mora a los que sí pagan y en un momento se hace imposible. La cuenta no da. Los bancos terminan prestando un poco a pérdida, prestan menos –algunos aumentan el scoring–, cosas que las fintech no pueden hacer”, agregaron desde un banco.

Con respecto a los dichos de Bausili, en los bancos juran que no revolearon créditos “a ciegas”, aunque reconocen que pudo haber barreras de entrada más laxas en medio del boom que pasó. Sí concuerdan, en general, con que el pico de la mora frenó, al menos en las deudas que tienen que ver con las familias. No en las pymes.

“La situación general desmejora y la gente va a otros sistemas. Muchos se quedaron sin trabajo y los ingresos no alcanzan. Hubo un año y medio de créditos volando y seguro se otorgaron malos y buenos. La mora aparece cuando la cosa se frena, pero esta vez apareció antes de que el crédito deje de subir”, aclaran desde uno de los bancos privados grandes.

“Lo que hacen muchas fintech es casi usura. Nosotros ayudamos a las pymes a que salgan, no a que se hundan”, resumieron desde otra entidad.

Lo que los banqueros no dicen en público, pero sí en off, es que “la presión de la mora ya alteró los planes de rentabilidad para 2026. Va a ser un año de transición. De rentabilidades en un dígito alto, no de dos, por los niveles de mora y la demanda de crédito en cero en términos reales”, como reconoció un alto ejecutivo de una de las principales entidades privadas del país.

Del otro lado del mostrador, Infobae habló con Juan Salviolo, de Wainymóvil, y con Ezequiel Weisstaub, de Credicuotas, ambos también miembros de la Cámara Fintech.

“Los bancos tienen mucho menos apetito de riesgo que nosotros. El tema es que los públicos tienen más flujos porque pagan sueldos y pueden debitar cuotas sin problemas. Y en la mayoría de los grandes privados pasó lo mismo”, aseguró Weisstaub.

“Hay una idea de que las fintech endeudan a la gente. No es real. Pasa que el salario no acompaña. Los cambios que estaban propuestos en la reforma laboral hubieran arbitrado todo de manera distinta, más equitativa. Pero en ese punto no quieren competencia, no quieren que paguemos sueldos». Hablan de nivelar la cancha pero no nos dan fondeo, no podemos tomar salarios”, agregó Salviolo.

Lo que cambió en el último año es que más gente llegó a las fintechs porque las entidades tradicionales fueron endureciendo sus criterios de otorgamiento

En la Cámara Fintech trabajan en un informe que saldrá en los próximos días. Datos preliminares destacan que 8,1 millones de personas tiene un crédito fintech vigente: el doble que dos años atrás y el 40% de los tomadores de crédito del país (20,5 millones). De ese total de 8,1 millones, 5,8 millones también tienen vigente un crédito con una entidad financiera, mientras que 2,3 millones son deudores exclusivos.

La Cámara hace foco en que en los últimos dos años, 2 millones de personas tomaron su primer crédito en el sistema financiero con una fintech y remarca:

- Argentina necesita más crédito, no menos. A pesar de haber crecido con fuerza durante 2024/205, el país guarda unos de los niveles de deuda/PBI más bajos del mundo, muy por debajo de países de la misma región.

- Las Fintech no solo prestan, sino que crean mercado donde antes había informalidad. El uso de la tecnología permitió dar acceso a perfiles (trabajadores independientes, monotributistas o personas vinculadas a la economía informal) que muchas veces no eran atendidos por los bancos.

- El crédito no bancario se desarrolla en un entorno altamente competitivo, con 542 proveedores no financieros de crédito registrados ante el BCRA, incluyendo fintechs, mutuales, tarjetas no bancarias y otras entidades. En este contexto, las fintechs no son empresas formadoras de precio.

- La carga impositiva puede representar hasta el 50% del costo del crédito.

Además, remarcan: “No hay sobreendeudamiento, hay una suba circunstancial de la mora en un sistema financiero todavía chico, que ya se está revirtiendo”.

“Los cambios de la reforma laboral hubieran arbitrado todo de manera más equitativa. Pero en ese punto no quieren competencia, no quieren que paguemos sueldos” (Salviolo)

Nadie en el sector quiere hablar mal del “jefe”, el Banco Central, pero no pocos creen que hay una tensión no resuelta y mal arbitrada entre fintech y bancos. Las fintech, claro, dicen que el regulador suele tomar más partido por los bancos que por la innovación. “Es raro, pero es así. No entiendo al regulador. Los bancos nunca tuvieron apetito de riesgo. llegamos, invertimos en tecnología, innovamos y esto debería ser un win-win. No pasa. Tomamos riesgo y generamos historial crediticio. Cuando hay mora siempre aparecen los chivos expiatorios, pero los bancos saben que hacemos el trabajo sucio y tenemos gimnasia para dar créditos 7/24. Ahí van a buscar clientes nuevos los bancos”, aseguraron desde una fintech grande y, claro, pidieron estricto off the record.

El jueves pasado, en Central emitió una norma que busca regular a los Proveedores de Servicios de Pago (PSP), el nombre técnico de las billeteras virtuales. En resumen, les exigen mayor información y transparencia en el registro, establece reglas específicas para la apertura de cuentas a través de terceros y suma herramientas más robustas para la supervisión y gestión del registro.

Las voces del sector financiero que se mueven cerca del debate legislativo tienen una posición más matizada que los titulares. Los datos, dicen, muestran que el sobreendeudamiento no es todavía un fenómeno estructural. El crédito a las familias es aún muy reducido: 12% del PBI frente a ratios que en países vecinos al menos se triplican.

“El problema central no es la existencia del crédito. Es la fragmentación de la información y las fallas en la evaluación del riesgo”, señaló una fuente del sector financiero, que dijo que lo urgente es que todos los actores del sistema reporten en tiempo real las obligaciones de sus clientes, para evitar la superposición de créditos y reducir el riesgo de sobreapalancamiento.

En febrero de 2026 la proporción de créditos en situación irregular para el segmento de familias llegó al 11,2 por ciento

Banco Provincia puso en perspectiva el impacto humano: “el 18,1% de la población adulta argentina, es decir, unos 6,3 millones de personas, sufre atrasos en el pago de sus préstamos”. De los 20,5 millones de argentinos con un crédito abierto, casi uno de cada tres tiene dificultades para pagarlo.

El mapa de la mora llegó al Congreso. Y eso suma otra capa al conflicto bancos-fintech. Hay al menos 29 proyectos de ley en tratamiento que, en mayor o menor medida, abordan el problema del endeudamiento de los hogares, pero la mayoría parte de los síntomas, no de las causas, creen los bancos. Eso genera una alarma específica entre los especialistas del sector: si avanzan esas iniciativas, el resultado más probable es una restricción de la oferta de crédito formal.

“Los proyectos que buscan resolver problemas individuales con reglas generales podrían generar una afectación del crédito futuro y debilitarían los incentivos a pagar, lo que a la larga redunda en mayores costos para los cumplidores”, advirtieron fuentes.

El argumento de fondo es que legislar sobre consecuencias sin tocar las causas es contraproducente. Si se limitan las tasas sin mejorar los sistemas de información crediticia, los bancos y las fintechs van a prestar menos y a segmentos más selectivos. Los más vulnerables quedarán fuera del circuito formal y terminarán pagando tasas aún más altas en canales informales o grises.

La brecha entre bancos y fintechs en materia de mora tiene también una lectura regulatoria que trasciende a la coyuntura. Si el sector no bancario opera con tasas tres o cuatro veces más altas que el sistema formal, y si eso explica una parte significativa de la irregularidad, la discusión de fondo no es solo quién gana la guerra del crédito digital. Es si el Estado va a dejar que esa guerra se siga librando con reglas asimétricas. Y si los que pierden, como casi siempre, van a ser los mismos.

alquiler – deudas

En 1950, Detroit era una de las ciudades más ricas del planeta y el corazón de la industria automotriz mundial. Ford, General Motors y Chrysler producían allí los vehículos que simbolizaban el poder económico estadounidense. A pocos cientos de kilómetros, Pittsburgh ocupaba un lugar similar en la industria siderúrgica. Ambas ciudades parecían invencibles, pero ninguna lo era.

Durante las décadas siguientes, la globalización, la competencia doméstica e internacional y la automatización pusieron en crisis al llamado Rust Belt (“Cinturón del óxido”), el gran cinturón industrial estadounidense.

Sin embargo, aunque enfrentaron desafíos similares, los resultados fueron muy distintos. Detroit se convirtió en un símbolo de decadencia industrial. Pittsburgh, en cambio, emergió como un ejemplo de reconversión económica.

Detroit se convirtió en un símbolo de decadencia industrial. Pittsburgh, en cambio, emergió como un ejemplo de reconversión económica

El contraste entre ambas historias contiene enseñanzas que Argentina haría bien en estudiar.

Detroit: cuando una ciudad se queda sin plan B

Detroit apostó a que la industria automotriz recuperaría el lugar que había tenido durante la posguerra. La ciudad continuó dependiendo de un único sector mientras el resto de la economía evolucionaba. Los resultados fueron contundentes: la población cayó de 1,9 millones de habitantes en 1950 a 630.000 en la actualidad. Miles de edificios fueron abandonados y, en 2013, la ciudad protagonizó la mayor quiebra municipal de la historia estadounidense. La crisis no ocurrió porque Detroit hubiera dejado de producir, sino porque dejó de generar nuevas fuentes de crecimiento.

La crisis no ocurrió porque Detroit hubiera dejado de producir, sino porque dejó de generar nuevas fuentes de crecimiento

Una imagen resume parte de esa historia. Recorrer el Henry Ford Museum permite dimensionar la magnitud que alguna vez tuvo Detroit. Los automóviles, las líneas de producción, las innovaciones tecnológicas y los objetos exhibidos recuerdan que la ciudad fue durante décadas uno de los grandes motores de la economía estadounidense y mundial.

El museo deja una impresión difícil de ignorar: admiración por la capacidad industrial que ayudó a transformar a Estados Unidos en potencia económica y, al mismo tiempo, la sensación de que parte de aquella grandeza hoy pertenece al terreno de la memoria.

El Estado de Michigan, cuya ciudad más emblemática es Detroit, ensambla aún un número enorme de vehículos y sigue siendo líder nacional en producción automotriz: 2 millones de unidades por año, el 20% del total estadounidense. Pero hace 70 años producía el doble y representaba el 50% del total nacional.

Detroit fue, en muchos sentidos, la ciudad que ayudó a construir el siglo XX norteamericano. El hecho de que esa historia se contemple hoy, sobre todo, a través de un museo también deja una lección económica: ningún liderazgo productivo es permanente.

Pittsburgh: cuando una crisis se convierte en estrategia

Pittsburgh también sufrió un golpe devastador cuando colapsó su industria siderúrgica y buena parte de la producción comenzó a desplazarse hacia otros estados (Indiana, Arkansas, Alabama, entre otros) o hacia proveedores externos. La ciudad comprendió que el acero no volvería a ocupar el lugar que había tenido y decidió construir un nuevo motor de crecimiento.

La ciudad comprendió que el acero no volvería a ocupar el lugar que había tenido y decidió construir un nuevo motor de crecimiento

Apoyada en instituciones como Carnegie Mellon University y la Universidad de Pittsburgh, comenzó a atraer investigación, tecnología, servicios médicos avanzados y empresas innovadoras. Hoy es uno de los polos más importantes de robótica, inteligencia artificial, iencias de la vida y desarrollo tecnológico de Estados Unidos. Empresas como Google, Amazon, Nvidia o Duolingo mantienen allí operaciones relevantes.

La diferencia no se percibe solo en las estadísticas. Basta ingresar a ambas ciudades para advertir que evolucionaron de manera distinta. Detroit transmite la sensación de una ciudad que continúa buscando cómo reinventarse. Pittsburgh, en cambio, exhibe la confianza de una ciudad que encontró un nuevo propósito económico, visible en el dinamismo de los barrios, la inversión privada, la renovación urbana y la presencia de estudiantes, emprendedores y nuevas empresas. Una ciudad construyó un futuro; la otra todavía intenta reconciliarse con su pasado.

La diferencia entre Detroit y Pittsburgh no fue la apertura económica, ni la globalización, ni la competencia. Ambas enfrentaron exactamente las mismas fuerzas. Lo distintivo fue que una intentó preservar indefinidamente una estructura productiva que perdía competitividad, mientras la otra construyó nuevas ventajas competitivas. Detroit intentó reparar consecuencias. Pittsburgh intentó modificar causas.

La economía argentina está entrando en una etapa de transformación profunda. Después de décadas de alta protección comercial, subsidios, controles y distorsiones macroeconómicas, el país comienza a salir de un modelo que priorizó la protección de sectores existentes por sobre la competencia, la productividad y la integración con los mercados internacionales.

La participación de la industria manufacturera en el PBI nacional se acercaba al 20% hace dos décadas. Hoy se ubica por debajo del 15% y mantiene una tendencia descendente, reflejando un proceso de largo plazo que trasciende gobiernos y ciclos económicos.

Ese esquema permitió preservar capacidades productivas y empleo en numerosas actividades, pero también redujo incentivos para invertir, innovar y ganar eficiencia.

La estabilización macroeconómica y la apertura gradual exponen inevitablemente diferencias de competitividad. Algunas ramas productivas descubrirán que pueden competir, e incluso expandirse. Otras enfrentarán mayores dificultades.

Esta transición ocurre, además, en un contexto internacional particularmente desafiante. El mundo atraviesa una nueva revolución tecnológica impulsada por la inteligencia artificial, la automatización avanzada y la digitalización de procesos productivos. Como ocurrió con la electricidad, la computadora o Internet, todavía resulta difícil dimensionar por completo sus efectos. Lo que parece claro es que volverá a modificar la productividad, la organización del trabajo y la localización de muchas actividades económicas.

Lo que parece claro es que volverá a modificar la productividad, la organización del trabajo y la localización de muchas actividades económica

Para Argentina, esta revolución tecnológica representa un riesgo, pero también una oportunidad. La inteligencia artificial puede acelerar ganancias de productividad, potenciar sectores intensivos en conocimiento y mejorar la competitividad de actividades tradicionales.

Al mismo tiempo, el escenario global ya no se parece al de décadas pasadas. Las tensiones entre Estados Unidos y China, la competencia tecnológica, los conflictos geopolíticos y la búsqueda de mayor seguridad energética están modificando las reglas del comercio internacional. Cada vez pesa más la capacidad de cada país para identificar cuáles serán sus ventajas competitivas en el nuevo contexto.

La comparación con Detroit y Pittsburgh es útil, pero tiene un límite evidente. Las experiencias de reconversión más exitosas del Rust Belt ocurrieron dentro de la economía más rica del mundo. Cuando Pittsburgh reconfiguró su matriz productiva, Estados Unidos ya contaba con universidades de excelencia, mercados de capitales profundos, financiamiento privado abundante y un ecosistema propicio para movilizar grandes inversiones.

Argentina enfrenta un desafío similar desde un punto de partida más complejo. La transición ocurre en una economía que todavía intenta consolidar la estabilidad macroeconómica, acumular capital y recuperar niveles de inversión. Por eso el desafío argentino es, en cierto sentido, más exigente. No se trata solo de crear nuevas ventajas competitivas; se trata de hacerlo con menos recursos y márgenes de error más acotados.

Además, la reconversión productiva requiere tiempo. Ningún polo tecnológico, ni un complejo energético o minero, se desarrolla plenamente en un ciclo político. Por eso la estabilidad macroeconómica y la previsibilidad institucional son activos tan importantes como los recursos naturales o el capital humano.

La transformación que podría experimentar Argentina no sería solo sectorial: también sería territorial. Durante gran parte del último siglo, el núcleo industrial del país se concentró alrededor del AMBA y otros polos tradicionales. Pero los sectores que aparecen como candidatos a liderar la próxima ola de crecimiento ocupan una geografía distinta:

- Neuquén emerge como el corazón energético del país de la mano de Vaca Muerta.

- Bahía Blanca busca consolidarse como nodo petroquímico y logístico-exportador.

- Rosario posee condiciones excepcionales para liderar procesos de innovación vinculados a la agroindustria, la biotecnología y la agregación de valor a los recursos naturales.

- Córdoba combina una base industrial sólida, desarrollo tecnológico y talento en ingeniería.

- La minería, por su parte, podría renovar el perfil económico de provincias como San Juan, Catamarca y Salta.

Como ocurrió en Estados Unidos, los cambios productivos podrían venir acompañados de movimientos de inversión, capital y población hacia las regiones más dinámicas. La experiencia estadounidense vuelve a ser ilustrativa. Mientras parte del Rust Belt perdía relevancia económica, miles de personas migraban hacia regiones más pujantes como Texas, Florida o Arizona. El capital siguió a las oportunidades. Y las personas siguieron al capital.

Si Argentina atraviesa un proceso similar de reasignación productiva, no debería descartarse un fenómeno comparable, aunque naturalmente a otra escala. La pregunta no será solo qué sectores crecerán más rápido, sino también qué ciudades y provincias lograrán convertirse en polos de atracción para inversiones, empresas y trabajadores.

Mientras tanto, parte del entramado manufacturero tradicional -en particular en el cordón industrial bonaerense, aunque no solo allí-podría enfrentar exigencias crecientes para competir en un entorno más abierto y estable.

El debate público suele concentrarse en cuántas fábricas cierran. La experiencia del Rust Belt sugiere que esa no es la pregunta correcta. La pregunta correcta es cuántas actividades nuevas están naciendo.

Argentina necesita aumentar exportaciones, inversión y productividad. Pero también necesita generar empleo de calidad y expandir el consumo interno

Argentina necesita aumentar exportaciones, inversión y productividad. Pero también necesita generar empleo de calidad, expandir el consumo interno y crear nuevas oportunidades de progreso.

Hace 50 años, Detroit y Pittsburgh enfrentaron el mismo desafío. Una quedó atrapada en la nostalgia de su pasado industrial. La otra utilizó la crisis para reinventarse. Argentina enfrenta hoy una decisión similar.

La cuestión no es si habrá transformación productiva; es si el país será capaz de expandir nuevos motores de crecimiento, inversión y empleo antes de que los viejos pierdan relevancia.

Los autores son economista, director de VDC Consultora y Contador Público Nacional, ligado a la actividad industrial

cadena de montaje,empleados,factoría,gesto,hombre,instalaciones,interior,trabajadores,trabajando

ECONOMIA

“No vengan”: una provincia se encuentra en estado de alerta por la migración masiva y asegura que no sobran trabajos

El auge de Vaca Muerta convirtió a la provincia de Neuquén en uno de los pocos destinos del país donde el empleo registrado crece y las empresas se multiplican. Esa imagen de bonanza, sin embargo, choca con una advertencia que viene repitiendo el gobierno provincial desde hace meses y que en los últimos días volvió a ganar fuerza: viajar sin trabajo confirmado tiene riesgos concretos, y la infraestructura de Añelo —el municipio en el corazón del yacimiento— ya no da a basto.

El intendente de esta localidad, Fernando Banderet, fue directo en su mensaje. “No se vengan con la familia. Hace dos años atrás, en 2024 y principios de 2025, recibimos prácticamente familias enteras, sobre todo del norte del país, principalmente desde Salta y Tucumán”, señaló en diálogo con el programa Buenas Tardes China. Precisó que sólo en 2024 llegaron más de 1.400 personas, 1.700 en 2025, y 546 en lo que va de 2026. A eso se suma un 20% adicional de personas que ni siquiera hicieron el cambio de domicilio en los registros.

Las consecuencias de ese flujo migratorio ya se sienten en los servicios básicos. “Esa migración lo que nos generó fue una saturación sobre las currículas escolares. Las escuelas quedaron superpobladas y el sistema de salud quedó con una alta demanda de asistencialismo, por lo cual tuvieron que trabajar y abordar esta problemática el gobierno provincial y el municipio para darle una solución”, explicó Banderet. Aun así, el intendente aclaró que la localidad no cierra sus puertas. “El que quiere venir a buscar una oportunidad, bienvenido sea. Añelo recibe a todo el mundo, lo recibimos con los brazos abiertos, pero que vengan con algo seguro”, dijo.

El gobernador de Neuquén, Rolando Figueroa, también salió a enfriar las expectativas hace algunas semanas, en una entrevista para Infobae en Vivo. Con una imagen que apunta directamente a la percepción que se tiene del yacimiento desde afuera, planteó que “muchas veces desde acá se mira que Vaca Muerta es como una lámpara de Aladino, que uno la frota y sale riqueza, y es muy diferente a eso”. La frase sintetiza la preocupación de la administración provincial ante una ola migratoria que, según sus propias autoridades, no siempre tiene sustento real.

Figueroa, a su vez, reconoció que la provincia tiene una deuda pendiente con sus propios habitantes. “Estamos eliminando una de las mayores injusticias de la provincia. No podemos permitir que, en el corazón de Vaca Muerta, de donde sale el gas para todo el país, nuestra gente no tenga gas natural”, afirmó, en referencia a la inauguración de la primera etapa del gasoducto en Añelo, realizada en marzo de este año por YPF, que permitió abastecer a 2.000 personas de la meseta que vivían sin acceso a la red domiciliaria. El mandatario también fue claro sobre las prioridades de su gestión: “Nosotros estamos focalizados en sacar gente de Neuquén del desempleo y la pobreza”.

El mensaje no es nuevo. En abril, el ministro de Trabajo y Desarrollo Laboral de Neuquén, Lucas Castelli, publicó un video en sus redes sociales que se volvió viral y que marcó el tono de la postura oficial. “En Neuquén no sobran puestos de trabajo”, fue la frase central. Castelli explicó que la provincia lleva más de dos años liderando el ranking nacional de empleo registrado —el único distrito donde creció el número de empresas privadas desde 2023—, pero que eso no se traduce en una disponibilidad ilimitada de puestos.

“Nos enorgullece liderar el ranking de empleo registrado en todo el país. Hace ya más de dos años que lo venimos realizando y eso habla de que el modelo neuquino realmente funciona, algo que nos pone sumamente orgullosos”, afirmó. Pero remarcó el límite: “Venimos diseñando distintas políticas públicas para darle la prioridad a aquellos neuquinos y aquellas neuquinas que están esperando una oportunidad en distintas fuentes laborales”. La política provincial, en definitiva, prioriza a los residentes históricos sobre los recién llegados.

El gobernador Figueroa también puso el acento en la formación como condición de acceso al mercado laboral del yacimiento. “No nos sobra trabajo. Para que alguien pueda acceder a trabajo en Vaca Muerta se tiene que formar. Nosotros tenemos el Instituto Vaca Muerta, que es el más moderno del mundo, pero requiere de mucha formación”, indicó.

La advertencia apunta a uno de los problemas estructurales que plantea la migración no planificada: quienes llegan sin las calificaciones que demanda la industria hidrocarburífera difícilmente consigan empleo en el sector, y terminan en ocupaciones informales o de baja calificación en gastronomía, hotelería o servicios.

La perspectiva del gobierno nacional contrasta con la cautela de las autoridades neuquinas. El ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, anticipó que “a Neuquén se van a ir en los próximos 30 años, un millón y medio de personas”. La declaración pinta un escenario de transformación demográfica de largo plazo, pero no aborda los desafíos inmediatos de infraestructura y mercado laboral que enfrentan quienes migran hoy.

Esa tensión entre la visión de largo plazo que proyecta Nación y la realidad cotidiana que administran la provincia y el municipio es, en buena medida, el nudo del problema. El boom de producción es real: en abril, Neuquén registró un nuevo récord hidrocarburífero con 628.924 barriles equivalentes de petróleo por día, un 36,18% más que en el mismo mes de 2025.

El presidente de YPF, Horacio Marín, estimó que se necesitarán alrededor de 40.000 nuevos puestos de trabajo netos hacia 2030. Pero esa demanda futura no resuelve el desajuste presente entre la cantidad de personas que llegan y la capacidad real del territorio para absorberlas.

Añelo creció un 142% entre los censos de 2010 y 2022, según datos relevados por el Laboratorio de Ideas Sostenibles. La investigadora María Delia Porta, que estudia el desarrollo urbano territorial en el área de Vaca Muerta, calculó que la localidad recibe cerca de 1.500 habitantes por año y que su población ya supera los 10.000 habitantes.

“Imagínense para un pueblo de unos 6.500 habitantes recibir 1.500 habitantes por año. Lo que eso implica a nivel demanda de infraestructura, demanda de servicios básicos, equipamiento comunitario, salud, educación y vivienda”, describió. La ciudad avanzó de manera horizontal sobre el territorio, pero la infraestructura no acompañó ese crecimiento. El déficit habitacional ronda el 60%.

El otro dato que complica el panorama es la brecha de calificación. Más del 60% de los mayores de 18 años que viven en Añelo no completó el nivel secundario, lo que genera un desajuste con la demanda de mano de obra calificada que requiere la industria. Como señaló Porta, el costo de vida en la zona es muy alto y los salarios del sector petrolero, aunque elevados, no son accesibles para quienes llegan sin una oferta laboral confirmada: “Hay mucha gente que se traslada sin una oportunidad laboral confirmada. Los salarios son altos, pero también el costo de vida es muy alto”.

ECONOMIA

Semana financiera: subió el dólar y cedió el riesgo país, en un momento de ajuste de expectativas financieras

Las últimas ruedas financieras estuvieron influenciadas por el cese de hostilidades en Oriente Medio y las proyecciones sobre las futuras decisiones de tasas de interés de la Reserva Federal de EEUU, ahora al mando de Kevin Warsh.

En el plano local se dio la particularidad de una suba de 2% en la cotización del dólar, dinámica que contribuyó en parte a revertir el atraso exhibido desde el inicio de 2026.

En el exterior, los principales indicadores de la bolsas de Nueva York concluyeron con ganancias y próximos a los máximos históricos. El S&P 500, en los 7.500 puntos, ganó 1,2%, el panel tecnológico Nasdaq anotó un alza de 2,9%, en los 26.517 puntos, mientras que el promedio Dow Jones de Industriales sumó 0,8%, en los 51.564 puntos.

A su vez, los precios del petróleo descendieron cerca de 5%, con un barril de Brent del Mar del Norte nuevamente en el rango de USD 80, para regresar al nivel de comienzos de marzo.

El índice S&P Merval, de la Bolsa de Comercio de Buenos Aires, próximo a los 3.300.000 puntos, cedió 1,6% semanal en pesos, y cerca de 3% en dólares, dada la suba de la paridad del contado con liquidación. La mayor ponderación de las acciones energéticas en el panel líder condicionó este resultado.

Por sectores, el desempeño fue desparejo, tal como lo revela el comportamiento de las acciones y los ADR en el exterior. Del lado ganador destacaron los títulos financieros: Banco Francés (8,5%), Supervielle (4,5%), Banco Macro (3,9%) y Grupo Galicia (1,7%). Los títulos ligados al rubro energía padecieron la baja del crudo: YPF (10,5%), Tenaris (9,1%), Vista Energy (5%) y Pampa Energía (2%).

Los expertos de IEB indicaron que “en la semana los Globales subieron 0,7% y los Bonares 0,4%, ambos con subas cercanas a 0,5% para el tramo más corto de la curva y de 1% para el más largo. Así, en lo que va del mes la deuda soberana argentina sube 3 por ciento. En el acumulado del 2026, por su parte, los Globales suben 8,8% y los Bonares 7,1%, posicionando a la Argentina entre los emisores soberanos de mejor desempeño en lo que va del año”. En dicho contexto, el riesgo pais de JP Morgan cedió siete unidades para la Argentina, en los 429 puntos básicos.

Debe destacarse que el punto de comparación del viernes anterior, cuando el Merval había marcado un máximo nominal intradiario en los 3.390.505 puntos, indica aún precios sostenidos por la abundancia de dólares originada en el superávit fiscal y comercial, junto a un riesgo país en los niveles mínimos desde abril del 2018. El lunes el indicador tocó los 422 puntos, un piso desde el 27 de abril de 2018 (419 puntos).

“Con ese telón de fondo, volvió a instalarse la pregunta sobre si es momento de reabrir el mercado internacional. El nivel actual del EMBI (430 puntos) es comparable al promedio de la gestión Cambiemos y las garantías multilaterales del Banco Mundial y el BID suman USD 2.550 millones como potencial puente. Pero la decisión no depende solo de los fundamentos locales: con el Treasury a 10 años en 4,5% y una Fed que empieza a sonar más hawkish, el contexto global también tiene voto”, subrayó GMA Capital.

El jueves el Indec reportó en su informe de Intercambio Comercial Argentino (ICA) de mayo un saldo positivo récord de USD 3.504 millones, un dato muy por encima del esperado por los analistas. Los saldos positivos en la balanza de intercambio de bienes con el exterior se han repetido desde que Milei asumió la presidencia en diciembre del 2023.

En otro sentido, el Tesoro celebró un canje de deuda lanzado el jueves para los instrumentos vinculados al dólar oficial, como pauta previsible dentro de la estrategia financiera del Gobierno a sumar una adhesión por 2.805 millones de dólares. La estrategia es alargar plazos de vencimiento.

“Los mercados internacionales siguieron de cerca el debut de Kevin Warsh al frente de la Reserva Federal, que mantuvo las tasas pero reforzó un sesgo más restrictivo, en un contexto de frágil distensión geopolítica en Medio Oriente. En Argentina, el récord de superávit comercial, la caída del riesgo país y nuevas señales de financiamiento externo impulsaron las expectativas sobre un eventual regreso a los mercados internacionales, mientras los inversores aguardan definiciones de MSCI sobre la reclasificación del mercado local”, sintetizó TSA Bursátil.

Los expertos de Puente señalaron que “la mejora financiera refleja una combinación de factores técnicos y fundamentales. Las subas de calificación amplían la base potencial de inversores y reducen restricciones de mandato, mientras las garantías multilaterales apuntan a cubrir necesidades de financiamiento sin depender plenamente del mercado internacional de bonos”.

“A la vez, el fuerte superávit comercial y las compras del BCRA refuerzan la oferta de divisas, aunque en junio el ritmo diario de intervención empezó a moderarse. En el frente fiscal, el resultado sigue siendo positivo, pero la consolidación depende cada vez más de la recuperación de la actividad y de la base tributaria. Esto mantiene una política macro enfocada en estabilidad cambiaria y prudencia monetaria”, completaron desde Puente.

Una demanda más firme tanto de empresas como de minoristas -que en el período de cobro del medio aguinaldo activan compras en los bancos- más las habituales compras del Banco Central contribuyeron a reforzar la tendencia alcista para el dólar en junio.

En las cuatro ruedas operativas de la última semana, el dólar mayorista anotó una ganancia de 33 pesos (+2,3%), a $1.461, el precio más alto desde el 12 de enero ($1.467,50), cinco meses atrás. En 2026 la suba se ajusta a solo seis pesos o 0,4 por ciento.

En lo va de junio, el tipo de cambio oficial acumula un incremento de 53 pesos o un 3,8% que es de prever superará holgadamente a la inflación de este mes en curso, dinámica que no se daba desde octubre del año pasado.

El dólar al público finalizó negociado a $1.480 para la venta en el Banco Nación. en su cuarta suba consecutiva. En la última semana el billete sumó 30 pesos o 2,1%, a la vez que en el transcurso de junio el dólar minorista anota un ascenso de 50 pesos o 3,5 por ciento.

El BCRA informó que en las entidades financieras el dólar al público promedió $1.481,94 para la venta y $1.432,05 para la compra.

El dólar blue, a $1.480, subió 20 pesos o 1,4% respecto del viernes anterior. En el transcurso de junio el blue gana 50 pesos o 3,5 por ciento.

El Banco Central completó un saldo comprador en la semana de USD 233 millones, mientras que las reservas internacionales brutas, en los USD 47.368 millones, cayeron en 51 millones de dólares.

Business,Corporate Events,North America

Anita Martínez interpreta a Ana Laura Merello: “Tita con su fuerza pudo hacerse de una vida”

CUIDARnos impulsa un modelo de atención para adultos mayores que combina tecnología, formación y trabajo cooperativo.

La lección del Rust Belt: por qué Argentina debería mirar a Pittsburgh y no a Detroit

Pau Víctor: ‘Flick le pidió a Lewandowski que fuera como mi padre’

Banderazo a un año de la detención de Cristina Kirchner: la discusión que alimenta divisiones y dificulta la unidad

Balotaje en Colombia: Iván Cepeda y Abelardo de la Espriella se disputan la presidencia con proyectos antagónicos

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

GOP Gov DeWine urges Ohio to abolish the death penalty, says it is no longer a deterrent

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA3 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- INTERNACIONAL3 días ago

Octavio Paz, escritor mexicano: “Sin libertad la democracia es despotismo, sin democracia la libertad es quimera”