ECONOMIA

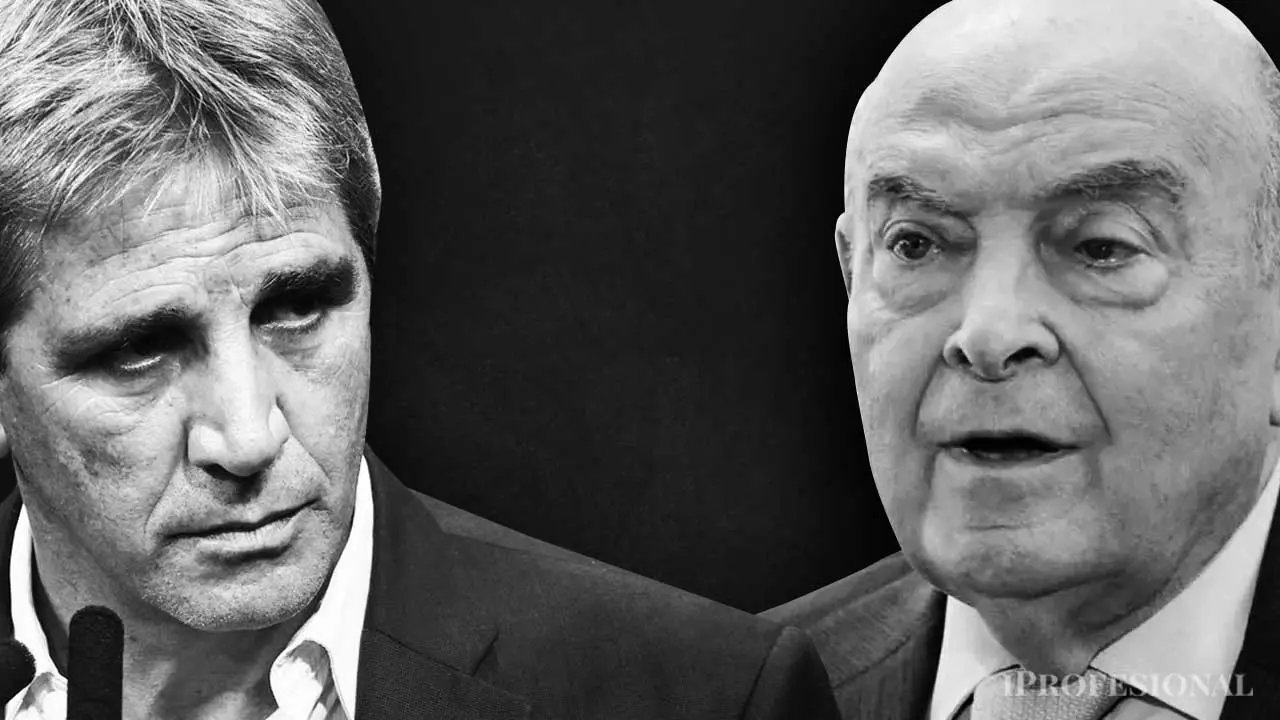

Plan Bonex 2, reproches y pases de factura: el trasfondo del cruce entre Caputo y Cavallo

Pese a que Cavallo no propuso en público una confiscación de ahorros, Caputo insinuó que el veterano economista quería medidas que vulneraban los contratos

(function(i,s,o,g,r,a,m){i[‘GoogleAnalyticsObject’]=r;i[r]=i[r]||function(){ (i[r].q=i[r].q||[]).push(arguments)},i[r].l=1*new Date();a=s.createElement(o), m=s.getElementsByTagName(o)[0];a.async=1;a.src=g;m.parentNode.insertBefore(a,m) })(window,document,’script’,’

ga(‘create’, ‘GTM-5LW5KQD’, ‘auto’);

ga(‘require’, ‘displayfeatures’);

ga(‘set’, ‘campaignSource’, ‘RSS Client for iProfesional’);

ga(‘set’, ‘campaignMedium’, ‘RSS Client for iProfesional’);

ga(‘set’, {«dataSource»: «rss.atom.iprofesional.com»});

ga(‘set’, {«referrer»: «rss.atom.iprofesional.com»});

ga(‘set’, ‘title’, ‘RSS Client for iProfesional’);

ga(‘send’, ‘pageview’);

var _comscore = _comscore || [];

_comscore.push({ c1: «2», c2: «16597048» });

(function() {

var s = document.createElement(«script»), el = document.getElementsByTagName(«script»)[0]; s.async = true;

s.src = »

el.parentNode.insertBefore(s, el);

})();

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,domingo cavallo,luis caputo,dólar,cepo

La Argentina no necesita apenas una baja aislada de impuestos. Necesita una reforma integral, coordinada y federal del sistema tributario. El problema no es solamente cuánto se paga, sino también la maraña de impuestos, tasas, contribuciones y derechos que se superponen entre Nación, provincias y municipios, encareciendo la producción, la inversión y el empleo formal.

El último Vademécum Tributario de Iaraf muestra la dimensión del problema: en 2026 existen 150 tipos de tributos en la Argentina. De ellos, 40 corresponden al nivel nacional, 28 al provincial y 82 al municipal. Es decir, menos de un tercio del total depende directamente del gobierno nacional. La mayor parte del laberinto tributario está en provincias y municipios.

El dato es todavía más impactante cuando se observa la recaudación. Según Iaraf, apenas seis tributos explican el 85% de la recaudación tributaria consolidada proyectada para 2026: IVA, aportes y contribuciones a la Seguridad Social, Ganancias, Ingresos Brutos, débitos y créditos bancarios, y la Tasa por Inspección de Seguridad e Higiene municipal. Si se suman los cuatro tributos siguientes, se llega al 94% de la recaudación. Tenemos, entonces, un sistema absurdamente complejo, pero con una recaudación fuertemente concentrada.

El último Vademécum Tributario de Iaraf muestra la dimensión del problema: en 2026 existen 150 tipos de tributos en la Argentina

La conclusión debería ser evidente: no hay ninguna razón económica seria para sostener 150 tributos si un pequeño grupo explica casi toda la recaudación. Esa multiplicación no mejora el financiamiento del Estado. Solo aumenta los costos de cumplimiento, la litigiosidad, la discrecionalidad, la informalidad y la corrupción.

El gobierno nacional ya avanzó en una parte relevante del camino. En términos recaudatorios, lo más costoso para la Nación fue la desaparición del Impuesto PAIS y la reducción de derechos de exportación. A eso se suman bajas de aranceles de importación y la eliminación o reducción de impuestos internos. Son medidas que alivian costos sobre exportaciones, importaciones, consumo, producción e inversión.

Pero allí aparece una paradoja típica del federalismo fiscal argentino. Cuando la Nación baja impuestos o costos que no son coparticipables, asume el costo fiscal directo. Sin embargo, si esa baja genera más actividad, más producción, más comercio y más empleo formal, aumenta la recaudación de impuestos coparticipables, como IVA y Ganancias, de la cual también participan las provincias.

Apenas seis tributos explican el 85% de la recaudación tributaria consolidada proyectada para 2026

En otras palabras: la Nación hace buena parte del esfuerzo inicial, la economía reacciona y las provincias también capturan parte del beneficio. Pero muchas provincias no hacen un esfuerzo equivalente sobre sus propios impuestos distorsivos. Mantienen Ingresos Brutos, Sellos y otras cargas que castigan la producción y el empleo. Y los municipios agregan tasas que muchas veces no son verdaderas tasas, sino impuestos encubiertos.

La misma lógica aparece en el alivio impositivo incluido en la reforma laboral. Iaraf estimó que el texto aprobado por el Senado tenía un costo fiscal directo inicial anual de 0,47 puntos del PBI: 0,41 puntos correspondían a la Nación y 0,06 puntos a provincias y CABA. Dicho de otro modo, alrededor del 87% del alivio fiscal directo recaía sobre la Nación y solo el 13% sobre provincias y CABA. Iaraf aclara, además, que se trata de un costo fiscal directo inicial, porque la baja de alícuotas puede generar más formalización y, por lo tanto, ampliar la base imponible.

Este punto es central. Si la reducción de impuestos y costos laborales mejora la actividad, la inversión y la formalización, el efecto Laffer puede empezar a operar: una menor carga sobre la economía puede terminar generando una base imponible más grande. Pero para que ese efecto sea pleno, el esfuerzo no puede quedar concentrado solamente en la Nación. Debe ser acompañado por provincias y municipios.

El caso más claro es Ingresos Brutos. Es uno de los peores impuestos argentinos: grava en cascada, se acumula a lo largo de toda la cadena productiva, encarece exportaciones, penaliza la especialización y castiga a las empresas que más etapas productivas integran. Es un impuesto contra la productividad. Si queremos más inversión, más empleo y mejores salarios, debe ser reducido y reemplazado gradualmente por tributos más simples y menos distorsivos.

La Argentina no necesita 150 tributos. Necesita un sistema que recaude sobre una economía más grande, más formal y más libre

También hay que ordenar el universo municipal. Una tasa debería corresponderse con un servicio concreto, individualizable y efectivamente prestado. Si un municipio cobra una “tasa” sobre la facturación de una empresa, sobre publicidad, combustibles o actividades que no implican una contraprestación específica, no estamos ante una tasa: estamos ante un impuesto disfrazado. Eso debe terminar.

La reforma tributaria también debe corregir un problema institucional de fondo: la separación entre quien recauda y quien gasta. Durante décadas, la Argentina consolidó un sistema en el que la Nación recauda buena parte de los principales impuestos, mientras las provincias ejecutan una porción sustancial del gasto. Esa desconexión debilita la responsabilidad fiscal. Todos quieren gastar, pero pocos quieren hacerse cargo del costo político de cobrar.

Por eso hay que avanzar hacia una mayor correspondencia fiscal. Una alternativa sería dividir el IVA en dos componentes: una parte nacional uniforme —por ejemplo, 9,5%— y una parte provincial definida por cada provincia. Así, cada jurisdicción debería hacerse responsable ante sus ciudadanos del nivel de impuestos que decide cobrar y del gasto que decide realizar.

Eso permitiría una verdadera competencia fiscal entre provincias. Las que quieran gastar más deberán explicar por qué cobran más. Las que quieran atraer inversión, empleo y talento podrán bajar impuestos y mostrar mejores resultados. El federalismo real no consiste en recibir fondos automáticos sin responsabilidad; consiste en tener autonomía, pero también rendir cuentas.

La Nación ya empezó. Ahora les toca a las provincias y a los municipios

La próxima reforma tributaria debe ser, entonces, un pacto federal de simplificación y alivio fiscal. Nación, provincias y municipios deben eliminar tributos inútiles, reducir impuestos distorsivos y ordenar las tasas municipales. No se trata de desfinanciar al Estado, sino de financiarlo mejor: con menos impuestos, más simples, más visibles y menos dañinos para la producción.

La Argentina no necesita 150 tributos. Necesita un sistema que recaude sobre una economía más grande, más formal y más libre. El objetivo no es recaudar menos por capricho; es recaudar mejor, con menos daño y con más crecimiento.

El espíritu de la Selección Nacional nos recuerda que cuando los argentinos jugamos juntos, podemos ganarle a cualquiera. Ese mismo espíritu debería unirnos ahora para exigirles a gobernadores, legisladores provinciales, intendentes y concejales que cumplan su parte del esfuerzo. La Nación ya empezó. Ahora les toca a las provincias y a los municipios.

Porque bajar impuestos no es regalarle nada a nadie. Es devolverle oxígeno a quienes producen, trabajan, invierten y sostienen todos los días a la Argentina real.

El autor es Director General de la Fundación Libertad y Progreso

ECONOMIA

Outlet de Once inaugura un nuevo local con ropa desde $3.000 y amplía su oferta de descuentos

El barrio porteño de Once incorporó un nuevo punto de venta de indumentaria con la apertura de un segundo local de Puro Hilo, un outlet que ganó notoriedad en las últimas semanas por ofrecer prendas a precios que se ubicaron entre los más comentados en redes sociales. El nuevo establecimiento abrirá sus puertas este lunes 13 de julio con una propuesta de descuentos y una lista de precios que volvió a captar la atención de los consumidores.

El emprendimiento es encabezado por el empresario Christian Gorisnic y se instaló en un contexto marcado por cambios en los hábitos de consumo, donde una parte de los compradores prioriza alternativas de menor costo para renovar su vestuario.

Desde su llegada a Once, el comercio registró una alta concurrencia de público. Durante los primeros días de funcionamiento del primer local se observaron filas de varias cuadras antes del horario de apertura, una situación que se replicó luego de que distintos usuarios difundieran videos del lugar y de los precios en plataformas como TikTok e Instagram.

La respuesta de los consumidores llevó a la empresa a ampliar su presencia en el barrio con un segundo local, que comenzará a funcionar con promociones sobre diferentes categorías de indumentaria.

Los precios de Puro Hilo que generaron repercusión en redes sociales

Uno de los factores que impulsó la difusión del outlet fue la diferencia de precios respecto de otros circuitos comerciales de indumentaria. Las publicaciones realizadas por clientes en redes sociales mostraron tanto las filas para ingresar como los valores de distintas prendas, generando un efecto de amplia circulación en internet.

Para la inauguración del nuevo local, el comercio informó una lista de precios que incluye artículos para mujer y hombre, además de prendas unisex.

Entre los valores anunciados se encuentran:

- Remera de Morley de algodón unisex: $3.000

- Suéter tejido para mujer: $5.000

- Jeans en talles chicos: $8.999

- Campera para mujer: $12.000

- Pantalón waffle: $15.000

- Campera estrella: $15.000, con un precio anterior informado de $20.000

La propuesta incluye prendas básicas y artículos de temporada, con un esquema de reposición de mercadería sujeto a la disponibilidad de stock.

Cuánto cuesta armar un conjunto completo de ropa

Además de difundir los precios individuales, el outlet presentó una estimación sobre el costo de adquirir un conjunto completo de indumentaria.

De acuerdo con cálculos del propio comercio, un outfit femenino básico puede conformarse por aproximadamente $33.300, mientras que un conjunto masculino alcanza un valor cercano a $57.000.

La estrategia apunta a quienes buscan concentrar varias compras en un mismo lugar para reducir el gasto destinado a la renovación del guardarropa.

El local informó además que no establece un monto mínimo de compra, por lo que los clientes pueden adquirir una única prenda o realizar compras de mayor volumen.

Cómo funciona el modelo de negocio del outlet

Según explicó Christian Gorisnic, el esquema comercial de Puro Hilo se basa en combinar prendas de fabricación nacional con distintos lotes de mercadería importada, un modelo que busca sostener precios competitivos a partir de un elevado volumen de ventas.

Esta modalidad es utilizada por distintos comercios mayoristas y outlets que concentran una importante cantidad de operaciones diarias.

De acuerdo con el empresario, la propuesta responde a un escenario en el que los consumidores priorizan el precio al momento de comprar indumentaria y postergan otros criterios de elección.

La combinación de producción local e importada permite ofrecer distintas categorías de prendas y renovar periódicamente la oferta disponible en los locales.

Qué medios de pago acepta el nuevo local de Puro Hilo

Las personas que planeen visitar el nuevo establecimiento deberán tener en cuenta una condición vinculada con los medios de pago.

Actualmente, Puro Hilo acepta únicamente efectivo y transferencias bancarias, ya que el comercio no opera con tarjetas de crédito ni de débito y tampoco exige una compra mínima para acceder a los precios publicados.

La empresa indicó que esta modalidad se mantiene tanto para quienes adquieren una sola prenda como para quienes realizan compras de mayor volumen.

Once consolida su actividad comercial con nuevas propuestas

La apertura del segundo local de Puro Hilo se suma a la actividad comercial que caracteriza al barrio de Once, uno de los principales polos de venta de indumentaria de la Ciudad de Buenos Aires.

En los últimos meses, el sector registró un incremento en la búsqueda de propuestas vinculadas con outlets, saldos y promociones, impulsadas por consumidores que comparan precios antes de concretar una compra, mientras que la difusión de ofertas mediante redes sociales pasó a ocupar un lugar relevante para este tipo de comercios.

Los videos y publicaciones realizados por los propios clientes amplían el alcance de las promociones y generan un flujo constante de visitantes.

Con la inauguración del nuevo local, Puro Hilo amplía su capacidad de atención en Once y mantiene una estrategia basada en la venta de prendas a precios promocionales, con una oferta que combina producción nacional, mercadería importada y compras sin monto mínimo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,outlets,ropa barata

El calendario de pagos de la Administración Nacional de la Seguridad Social (ANSES) para julio de 2026 establece fechas específicas para cada prestación, según la terminación del Documento Nacional de Identidad.

El programa organiza el pago de jubilaciones, pensiones, la Asignación Universal por Hijo (AUH), la Asignación Familiar y otras prestaciones. Los montos de todas las prestaciones recibieron una actualización por movilidad y se mantiene el bono extraordinario para los haberes más bajos. El calendario se reorganizó para garantizar el acceso sin demoras tras los feriados nacionales.

El martes 14 de julio de 2026, la ANSES paga diversas prestaciones, organizadas según la terminación del DNI y el tipo de beneficio.

El pago corresponde a quienes tienen DNI terminados en 3. Estas personas pueden retirar sus haberes en la red bancaria habitual. El calendario continúa el 15 de julio con los beneficiarios cuyo DNI termina en 4.

Hoy cobran los titulares de pensiones no contributivas con DNI terminados en 6 y 7. Este grupo accede a su prestación en la fecha indicada para garantizar un proceso ordenado.

El turno de cobro es para titulares con DNI terminados en 3. El monto incluye la acreditación de la Tarjeta Alimentar, que se deposita en la misma fecha del pago principal.

Las beneficiarias con DNI terminado en 1 pueden cobrar su prestación este martes. Las próximas fechas siguen el orden numérico hasta el día 24.

El 14 de julio se acredita el pago a quienes tienen DNI terminados en 0 y 1. El cronograma para el prenatal continúa en días sucesivos para el resto de las terminaciones.

Las beneficiarias de la asignación por maternidad reciben su cobro entre el 14 de julio y el 11 de agosto, sin distinción por terminación de DNI.

El pago para todas las terminaciones de documento queda habilitado desde el 13 de julio y se extiende hasta el 11 de agosto.

Las personas que perciben estas asignaciones pueden cobrar en cualquier fecha entre el 8 de julio y el 11 de agosto, sin importar la terminación del DNI.

En julio de 2026, los montos de las jubilaciones y pensiones de ANSES se actualizaron por movilidad y suman un bono extraordinario para los haberes más bajos. La jubilación mínima asciende a $481.989,32, distribuida en $411.989,32 de haber y un bono de $70.000. La Pensión Universal para el Adulto Mayor (PUAM) es de $399.591,45. Para las pensiones no contributivas por invalidez y vejez, el monto es de $358.392,52, mientras que la pensión para madres de siete hijos iguala la mínima general.

Los jubilados y pensionados que superan el haber mínimo reciben el aumento por movilidad y, en caso de corresponder, un bono proporcional hasta completar el monto adicional. La jubilación máxima en julio se ubicó en $2.772.298,06. Todos estos valores reflejan el ajuste correspondiente al trimestre.

Las asignaciones familiares y universales recibieron un aumento del 2,15% en julio, según la fórmula de movilidad. La Asignación Universal por Hijo (AUH) se ubica en $148.048 por menor a cargo, aunque los titulares reciben el 80% mensual ($118.438,43), ya que el 20% restante se retiene hasta la presentación de la Libreta AUH.

En el caso de la AUH por Hijo con Discapacidad, el monto es de $482.061,17. Para la Asignación Familiar por Hijo (SUAF), el primer rango de ingresos percibe $74.032,19, mientras que la Asignación por Hijo con Discapacidad llega a $241.040,29.

La Asignación por Embarazo para Protección Social tiene el mismo valor que la AUH, es decir, $148.049, con el 80% depositado mensualmente y el resto retenido hasta cumplir los controles médicos. La Asignación Familiar por Prenatal replica el esquema de la SUAF, con el monto máximo en $74.033 y tramos inferiores de $49.940, $30.206 y $15.586, según el ingreso familiar.

La Tarjeta Alimentar mantiene sus valores: $52.250 para familias con un hijo, $81.936 para dos hijos y $108.062 para quienes tienen tres o más hijos, sin modificaciones este mes.

Anses,billetes,pesos,Argentina,economía,finanzas,dinero,Banco Central,prestaciones,jubilaciones

Se conoció el dato más doloroso sobre la muerte de la abuela de Nico Occhiato y cómo lo atravesó: «Hace tiempo que…»

El efecto Laffer y la coparticipación federal

La insólita cifra de espectadores en un partido de Mundial: el día que (casi) nadie fue a la cancha

Outlet de Once inaugura un nuevo local con ropa desde $3.000 y amplía su oferta de descuentos

Jack Grealish, ‘cazado’ bebiendo alcohol en un estado desmejorado

Para la mayoría es el olor a estiércol, pero para ellos es «el olor a dinero»

Pablo Cervi, senador de LLA, defendió la eliminación de las PASO: “Hay que sacarle ese costo a la población”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

DEPORTE2 días ago

DEPORTE2 días ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- CHIMENTOS2 días ago

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

- ECONOMIA2 días ago

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz