ECONOMIA

Empezó a bajar la inflación y ahora el Gobierno tiene un plazo acotado para darle impulso el consumo

REUTERS/Mike Blake

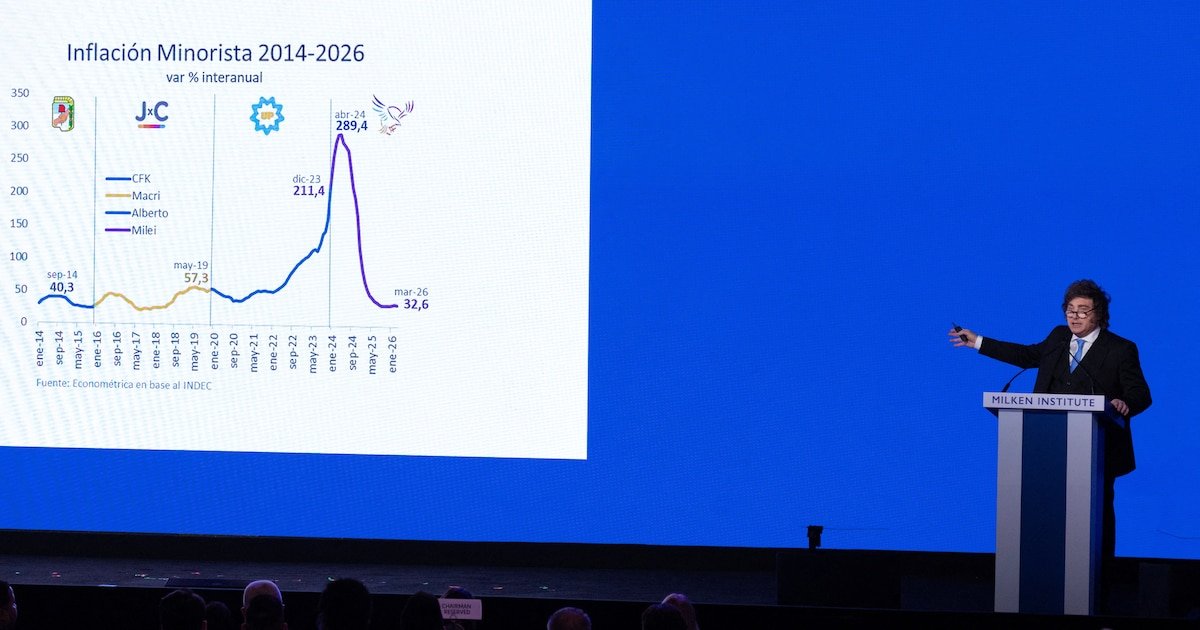

La largamente esperada baja de la inflación llegó después de diez meses. El 2,6% de abril no dejó demasiado margen para el festejo, pero al menos cortó la racha de diez meses consecutivos al alza. Mayo también viene bien y el índice se ubicaría más cerca del 2 por ciento. Pero romper ese piso no parece tan sencillo y posiblemente haya que esperar un par de meses más para conseguirlo.

El propio Javier Milei debió recalcular sus estimaciones. El objetivo de un nivel de inflación mensual de “0 y pico” ya no es para agosto, sino que pasó para mediados del año que viene y aún así luce difícil de lograr.

La disminución de la inflación sigue siendo prioritaria para el Gobierno: es el principal activo para llegar lo mejor parado posible a las elecciones del año que viene, aunque no está claro que vaya a ser suficiente.

Todas las encuestas de humor social coinciden en que la confianza en el gobierno y de la propia imagen presidencial vienen en franco descenso en los últimos meses. Las exigencias viraron: la lucha contra la inflación ya no encabeza las prioridades. Aparecen otras inquietudes, como el miedo a perder el empleo y especialmente la preocupación por ingresos que no alcanzan.

Para Milei es innegociable la estabilidad macro y en varias oportunidades dejó en claro que prefiere morir “con las botas puestas” antes que entregar el equilibrio fiscal. Apagar el motor de la emisión monetaria que se usa para financiar al Tesoro es la piedra fundamental del modelo económico en marcha.

La disminución de la inflación es, en esta lógica, lo que debería promover una mejora de los ingresos tanto en el sector formal como en el informal. La fórmula sería algo así como “menor inflación, mejores salarios”. Pero es una gran incógnita si esto ocurrirá o no en los próximos meses.

La disminución de la inflación es, en la lógica oficial, la que debería promover una mejora de los ingresos formales e informales

Lo que está claro a esta altura es que no habrá “plan platita” ni medidas que impulsen la actividad poniendo en peligro las cuentas públicas. Esta vez no habrá atajos como impulsar la emisión para generar una sensación de prosperidad o reactivar la obra pública para generar puestos de trabajo.

Una de las opciones más claras que se presentan es poner de una vez en marcha el plan de “remonetización” de la economía que presentó el equipo económico a fines del año pasado. El fundamento de la denominada “fase 4” del plan monetario” es que los pesos que utiliza el Central para la compra de dólares no sean luego reabsorbidos, sino que ayuden a impulsar la actividad. Pero el proceso aún no arrancó.

En lo que va del año el BCRA ya compró USD 8.000 millones, pero la base monetaria cayó 5% en términos nominales. Y en las licitaciones de bonos el Tesoro sigue absorbiendo por encima de los vencimientos que se presentan. La prioridad estuvo puesta en mantener el apretón monetario para evitar que no se desboque la inflación y mantener al dólar bajo control.

En el mejor de los escenarios, y con el plan de expansión monetaria en marcha, la recuperación de los ingresos sería más bien lenta. En general las empresas se muestran muy cuidadosas en un contexto que requiere mucha eficiencia para mantenerse a flote. La apertura económica, mayor competencia, impuestos altos y un tipo de cambio apreciado implican también mucha moderación en la política salarial.A pesar de que el consumo interno por ahora no arranca, la economía igual tiene casi asegurado un crecimiento en torno al 3%. El problema es que el impulso proviene de sectores que no son generadores de mano de obra: agro, energía y minería. No queda claro por ahora si en los próximos meses se sentirá el “derrame” de la gran cosecha gruesa en otros sectores, por ejemplo mercado inmobiliario.

Los bancos todavía deben lidiar con un gran incremento de la morosidad, especialmente en la cartera de individuos

Es probable que el crédito empiece a repuntar, pero lo hará de manera lenta. Los bancos todavía deben lidiar con un gran incremento de la morosidad, especialmente en la cartera de individuos. Si bien precisan aumentar el volumen de préstamos después de varios meses de caídas en términos reales, al mismo tiempo serán mucho más cuidadosos a la hora de elegir quiénes son sujetos confiables a la hora de prestar.

Falta ademán que se imponga una baja de tasas sobre todo para préstamos personales y tarjeta de crédito, que se mantienen en niveles cercanos al 100% pese a que la inflación interanual se ubica en el 32%. El universo de las empresas presenta diferencias significativas. El descuento de cheques garantizados, por ejemplo, se ubica en alrededor del 27% anual.

Con este panorama, la “ventana” de tiempo para conseguir una reactivación que se sienta en la demanda interna es relativamente breve. Lo que no se consiga en los próximos meses difícilmente tenga lugar en el 2027, año electoral.

Carlos Melconian advertía esta semana que “el proceso de dolarización es inexorable”. El economista alude a la demanda de dólares por atesoramiento, que inevitablemente debería aumentar a medida que se acerquen las elecciones presidenciales.

El año pasado, en solo seis meses los argentinos compraron USD 30.000 millones básicamente para cubrirse antes de una elección legislativa. Fue necesario que el Tesoro americano saliera al rescate para equilibrar el mercado y ponerle un techo al precio de la divisa.

En 2025, en solo seis meses, los argentinos compraron USD 30.000 millones para cubrirse antes de una elección legislativa

¿Es esperable una dinámica distinta del mercado cambiario para el año próximo? Todo hace pensar que no. Sin certezas sobre el resultado electoral y con un gobierno que llegaría más débil, la incertidumbre política será mayúscula. En ese caso, es esperable que la demanda de dólares aumente sustancialmente, tal como sucedió en 2025.

La estabilidad cambiaria es relevante para forzar la baja de la inflación en los próximos meses. Por ahora se dio el mejor de los escenarios, porque las fuertes compras del Central no impulsaron la cotización del dólar, con una cotización mayorista que hace varios meses oscila en una “minibanda” de $ 1.350 a $ 1.400.

Es razonable preguntarse qué sucederá con el arranque del segundo semestre. La oferta de dólares se reducirá notoriamente y está por verse hasta qué punto el Central seguirá comprando al ritmo actual. En todo caso, parece difícil que se mantenga la dinámica de los primeros meses del año: dólar quieto pero con una inflación que ya acumuló 12,3% hasta abril.

Los mercados reflejan con bastante claridad estas dudas que surgen respecto a los tiempos electorales. En la licitación de la última semana, el Tesoro El Bonar 2027 se colocó con un rendimiento de apenas 5,1%, pero el Bonar 2028 se emitió al 8,5%. Semejante diferencia de rendimiento en apenas un año se entiende exclusivamente por las dudas sobre quién estará gobernando para ese momento.

La resistencia que muestra el riesgo país para perforar los 500 puntos básicos refleja esas mismas dudas. Por el superávit fiscal y comercial, el nivel de compra de dólares del Central y el proceso gradual de recuperación de reservas netas, ese nivel debería ubicarse posiblemente en un rango de 350 a 400 puntos.

El motivo para que esto no suceda pasa justamente por la extrema cautela respecto al proceso electoral que se avecina. Hasta que los futuros candidatos no dejen claro su compromiso respecto al futuro pago de la deuda, será difícil que los bonos argentinos presenten una mejora sustancial.

Corporate Events,Diplomacy / Foreign Policy,North America

Al tiempo que comienza a discutir si renueva o cambia la modalidad de la paritaria, el consejo directivo de la Asociación Bancaria (AB) sigue cerrando acuerdos con distintas entidades bancarias. En esta oportunidad se trata de una mejora para el personal del Banco Macro, al que la comisión interna calificó como «histórico», considerando que se trata de «un avance en la equiparación de derechos entre los trabajadores de la compañía», según afirmó.

El beneficio consiste en la cobertura de la medicina prepaga para el 100% de los empleados, eliminando el carácter selectivo que regía hasta ahora; incluyendo tanto a la red de sucursales como a las áreas centrales, «poniendo fin a la disparidad que existía entre los propios trabajadores y trabajadoras del Macro», indicaron fuentes gremiales.

En qué consisten los bonos por calificación

Pero esto no fue todo, ya que el acuerdo incluye además la unificación de los bonos por calificación para todas las áreas centrales, incluyendo el interior del país. Con el nuevo esquema, a partir de febrero de 2027 cobrarán sobre la base del salario bruto de diciembre de 2026, los siguientes rangos:

- Calificación 3, 4 y 5 (75% del personal) percibirán entre el 0,90% y el 1,30% del salario bruto

- Calificación 2 (20% del personal) entre el 0,50% y el 0,90%

- Calificación 1 (5% del personal) entre el 0% y el 0,50%, con un piso mínimo garantizado del 30% del salario bruto

Las partes detallaron que para paliar el impacto de la transición, quienes vean modificado su régimen de bonos recibirán un adelanto de $1.000.000 el próximo 17 de octubre, que será descontado del monto a percibir oportunamente. La red de sucursales, en tanto, mantendrá el bono de monto fijo del 17 de octubre, más el bono por RV vigente, mientras se avanza en la implementación gradual del nuevo esquema.

Por último, las autoridades del Banco Macro se comprometieron a reducir las tasas de los préstamos personales para sus trabajadores, para lo cual se creará una mesa de trabajo junto con la comisión gremial interna a fin de definir los términos del acuerdo en ese aspecto.

La Bancaria actualizó el salario básico

Por otra parte, La Bancaria actualizó automáticamente la escala salarial al conocerse el índice inflacionario de junio, que fue del 1,9%. Con este incremento, el salario inicial del personal bancario quedó en $2.412.128,22 más $69.727,10 correspondiente a participación de ganancias (ROE), haciendo un total de $2.481.855,31 para la primera categoría.

En cuanto al Día del Bancario, arranca en $2.150.328,87 para la categoría inicial, que se irá corrigiendo mes a mes por el Índice de Precios al Consumidor (IPC) hasta el 6 de noviembre cuando se liquida al celebrarse el día del empleado. En lo que va del primer semestre del año, los ingresos de los bancarios mejoraron un 16,8% sobre los salarios de diciembre pasado.

El secretario general de la organización gremial, Sergio Palazzo, manifestó que «una vez más, desde la Asociación Bancaria garantizamos que los trabajadores/as bancarios/as continúen salvaguardando el poder adquisitivo de los salarios».

A este básico se debe sumar adicionales como títulos, presentismo y arqueo de caja, entre otros. Desde el gremio subrayaron que «una vez más, garantizamos que los trabajadores y trabajadoras bancarias continúen salvaguardando el poder adquisitivo de los salarios». Desde La Bancaria señalaron que «en el medio de una reforma laboral que afecta los derechos de los trabajadores y trabajadoras, estamos comprometidos en continuar defendiendo tanto los puestos de trabajo como los ingresos, para que no pierdan poder adquisitivo».

El sindicato debe renegociar la modalidad paritaria

La organización gremial ya mantiene contactos con los directivos tanto de la banca pública como privada para decidir cómo siguen discutiendo la actualización salarial; es decir, si sigue mes a mes por el IPC o se cambia a la negociación anual, para después pasar a un esquema trimestral con cláusula de revisión.

Amén de este tema, los dirigentes de La Bancaria están preocupados por las situaciones que se vienen dando en entidades como el Hipotecario, Supervielle y Santander por la «política de cierre de sucursales y el despido de trabajadores sin un plan de contención que atienda la situación humana».

En el caso del Hipotecario, el gremio le reclamó a la Embajada de Israel en la Argentina que interceda ante Eduardo Elsztain –»un miembro destacado de la comunidad», remarcó textualmente- para que detenga «el plan de ajuste sobre el Banco Hipotecario». Palazzo, a través de un comunicado, le explicó al embajador Eyal Sela que, «con total insensibilidad hacia las personas, la empresa que conduce el sr. Elsztain ha dispuesto así, sin más, la eliminación de fuentes de trabajo no obstante el hecho que el Banco Hipotecario está en una buena situación económica».

Reclamos al Banco Hipotecario. Postura de la empresa

En la misiva, le pidió al funcionario «personal intervención» porque «la empresa que conduce un miembro destacado de la comunidad israelita en la Argentina, el Sr Eduardo Elsztain, al ser el presidente del Banco Hipotecario S.A., viene implementando políticas de ajuste en esa entidad que incluyen el cierre de sucursales en todo el país y la pérdida de sus empleos por parte de los trabajadores que allí se desempeñan».

Palazzo manifestó que «es evidente que en este caso se ha privilegiado un fuerte afán de lucro, sacrificándose a la vez la más elemental responsabilidad social empresaria hacia los trabajadores y hacia las comunidades afectadas», agregando: «Comprenderá usted el gravísimo daño personal, familiar y social que el mencionado proceder determina y que a todas luces resulta menester subsanar. Cada empleo es esencial porque es fuente de ingresos alimentarios que deben ser preservados».

Fuentes sindicales revelaron a iProfesional que las sucursales a «liquidar» son las de Tandil, Luján, Junín, San Francisco (Córdoba) y Tigre y detallaron que «salvo la de Tigre, dónde anunciaron que van a reubicar a todos los compañeros, en las demás están apretando para que arreglen o está la posibilidad que sean despedidos».

Si bien desde la dirección de Hipotecario no hay una comunicación oficial sobre el conflicto, admitieron que «las gestiones de los clientes se hacen en su gran mayoría a través del home banking, hasta los pedidos de préstamos no se hacen más en forma presencial», y añadieron: «A esto hay que sumar que también bajó la presencialidad del personal, por lo que no tiene sentido sostener semejante estructura edilicia, que implica gastos impositivos y de servicios y, en algunos casos, de alquileres».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco macro,palazzo,aumento,bonos,cobertura médica

La Administración Nacional de la Seguridad Social (ANSES) continúa con el cronograma de pagos correspondiente al mes de julio de 2026. Hoy, viernes 17 de julio, cobran sus haberes distintos grupos de beneficiarios según la terminación del Documento Nacional de Identidad (DNI). El organismo oficial publicó el detalle de las prestaciones y los montos actualizados, que incluyen jubilaciones, pensiones y asignaciones familiares.

Este viernes reciben el pago de su haber mensual las personas jubiladas y pensionadas que perciben el monto mínimo y tienen DNI finalizado en 6. Además del haber correspondiente, quienes integran este grupo acceden al bono extraordinario de $70.000, dispuesto para reforzar los ingresos previsionales en el actual contexto inflacionario.

El mismo día cobran las jubilaciones y pensiones superiores a la mínima, también para titulares con DNI terminado en 6. En estos casos, el monto del bono es decreciente y solo corresponde en la franja de ingresos que va desde el haber mínimo hasta el tope de $481.959. A partir de ese monto no se liquida el refuerzo extraordinario.

Las Pensiones No Contributivas y la Pensión Universal para el Adulto Mayor mantienen su esquema de pagos por terminación de DNI. Este viernes, el turno corresponde a quienes tienen DNI finalizado en 6. Tanto la PNC como la PUAM reciben el bono extraordinario junto al haber mensual.

Las titulares de la Asignación Universal por Hijo y la Asignación Familiar por Hijo con DNI terminado en 6 cobran la prestación en la fecha indicada. El pago se realiza en la cuenta bancaria habitual, según el calendario informado oficialmente.

Las titulares de la Asignación por Embarazo con DNI finalizado en 4 perciben la acreditación. El pago corresponde al ciclo mensual de julio y sigue el esquema de días programado por ANSES.

La Asignación por Prenatal y la Asignación por Maternidad se abonan de forma escalonada para todas las terminaciones de DNI. El viernes 17 corresponde el pago a quienes tengan DNI finalizado en 4, según el calendario del organismo.

Durante julio de 2026, las jubilaciones mínimas se fijaron en $411.959, de acuerdo con la movilidad oficial. Al valor del haber se suma el bono extraordinario de $70.000, por lo que quienes cobran la mínima perciben un total de $481.959. El bono se paga de manera decreciente a quienes superan el haber mínimo hasta alcanzar el tope de $481.959, monto a partir del cual no se liquida el refuerzo.

La Pensión Universal para el Adulto Mayor y las Pensiones No Contributivas alcanzan un monto de $329.430 cada una, a lo que se suma el bono extraordinario. El pago se realiza en la cuenta bancaria declarada ante el organismo.

En julio de 2026, la Asignación Universal por Hijo se estableció en $153.414 por hijo. ANSES deposita el 80% de ese valor, es decir, $122.731, y el 20% restante se acredita luego de la presentación de la Libreta AUH. Para hijos con discapacidad, la AUH es de $499.387 y se perciben $399.510 en mano.

La Tarjeta Alimentar se acredita junto con la AUH: $72.250 para un hijo, $113.299 para dos hijos y $149.425 para tres o más hijos.

La asignación por cónyuge para jubilados y pensionados es de $17.964 en el mes de julio. En la Zona 1, que incluye provincias del sur argentino, el monto asciende a $35.638.

Las asignaciones familiares para trabajadores en relación de dependencia y monotributistas se abonan según el esquema habitual y con los montos actualizados para el mes en curso.

Anses,billetes,pesos,Argentina,economía,finanzas,dinero,Banco Central,prestaciones,jubilaciones

La Administración Nacional de la Seguridad Social (ANSES) actualizará en agosto de 2026 los montos de la Asignación Universal por Hijo (AUH) y otras prestaciones sociales. Este ajuste responde al mecanismo de movilidad mensual, que utiliza como referencia la inflación de dos meses antes, informada por el Instituto Nacional de Estadística y Censos (INDEC).

El incremento a aplicar se basará en el Índice de Precios al Consumidor (IPC) de junio, que fue del 1,9%. De esta forma, el valor de la AUH y otras asignaciones familiares, jubilaciones mínimas, pensiones no contributivas y la Pensión Universal para el Adulto Mayor (PUAM) volverán a modificarse de manera automática, siguiendo la fórmula vigente.

En agosto, el monto de la Asignación Universal por Hijo pasará a $150.861,93 por cada menor de 18 años, tras aplicarse el aumento del 1,9% sobre los valores de julio. Para la AUH por Discapacidad, el valor actualizado será de $490.731,57. Además, la Asignación Familiar por Hijo se establecerá en $75.258,78 y, en el caso de hijos con discapacidad, el monto será de $235.503,56.

La actualización automática de la AUH forma parte del esquema de movilidad mensual implementado por ANSES, que ajusta los haberes de acuerdo a la evolución de la inflación oficial. El objetivo principal es que los ingresos de los beneficiarios no pierdan poder adquisitivo frente al aumento de precios registrado en la economía.

El mecanismo de pago establece que la ANSES abona habitualmente el 80% del importe mensual de la AUH y retiene el 20% restante hasta que el titular presente la Libreta AUH con la documentación obligatoria. De este modo, el monto efectivo que las familias reciben cada mes es, para agosto, de $120.689,54 por hijo para la AUH estándar y para la Asignación por Embarazo. En el caso de la AUH por Discapacidad, el valor total asciende a $490.731,57, aunque también se le aplica la misma modalidad de retención.

El acceso al 20% retenido está sujeto a la presentación anual de la Libreta AUH, trámite que permite acreditar la escolaridad de los menores, los controles de salud y el cumplimiento del calendario de vacunación obligatorio. Una vez presentada esta documentación, ANSES libera el saldo correspondiente.

Además del haber mensual, las familias con hijos de hasta 3 años pueden recibir el Complemento Leche del Plan de los Mil Días, una asistencia económica adicional destinada a garantizar la alimentación infantil. Este beneficio se suma a la AUH y busca reforzar la seguridad alimentaria de los niños en la primera infancia.

A partir de agosto, el haber mínimo jubilatorio se ubicará en $419.734,71, de acuerdo con el nuevo cálculo oficial. Aquellos que reciban el bono adicional de $70.000—en caso de que se confirme su continuidad— percibirán un total de $489.734,71 en el mes.

(Imagen Ilustrativa Infobae)

Para quienes perciben la jubilación máxima, el monto a cobrar en mano, descontando el aporte obligatorio a PAMI, será de $2.667.807 en agosto de 2026. Este valor refleja el ingreso neto tras la deducción previsional, representando el tope de haberes dentro del régimen general.

La Pensión Universal para el Adulto Mayor (PUAM), prestación destinada a personas mayores de 65 años que no reúnen los años de aportes requeridos para la jubilación, también tendrá un aumento en agosto de 2026.

Este beneficio, que equivale por ley al 80% de una jubilación mínima e incluye cobertura médica de PAMI y el acceso a Asignaciones Familiares, tendrá un monto base de $335.787,76, de acuerdo con la actualización dispuesta por ANSES tras la difusión del IPC de junio. Aquellos beneficiarios que accedan al bono extraordinario recibirán $405.787,76 durante ese mes.

El aumento de la PUAM se determina con el mismo mecanismo de movilidad que las jubilaciones, ajustándose por la inflación de dos meses antes para que los ingresos de los adultos mayores sigan el ritmo de los precios.

El personal del Banco Macro consiguió un 100% de cobertura médica y mejora salarial

La Justicia Federal procesó a Jorge Capitanich por la adjudicación de más de 3 mil hectáreas de tierras fiscales

La formación de Boca Juniors vs. Sarmiento por los 16avos de la Copa Argentina

Conservatives unite around Save America Act after Trump declassifies ‘shocking’ election intel

La increíble historia del perro que se hizo famoso en todo el mundo después de morir

Giro de Bullrich en su interna con los Milei: cerró filas para criticar a Villarruel

Operativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

Quiénes se quedan con las esquinas más cotizadas de la Ciudad tras el cierre de sucursales bancarias

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años

DEPORTE1 día ago

DEPORTE1 día agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- ECONOMIA3 días ago

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes

- ECONOMIA3 días ago

Argentina, Brasil y México: los tres modelos que hoy conviven en la industria automotriz regional