ECONOMIA

La deuda pública aumentó en abril por cobertura para próximos vencimientos, bonos ajustables y diferencias de cambio

Cada mes, la Secretaría de Finanzas informa operaciones de deuda pública superiores a 40.000 millones de dólares. En abril ascendió a USD 74.200 millones, incluyendo financiamiento, canjes, capitalizaciones, pagos, ajustes y cancelaciones, y un saldo neto que muestra reducción de compromisos con el sector privado no financiero, mientras que sigue creciendo con organismos internacionales, principalmente para financiar obras de infraestructura y cumplir el acuerdo de facilidades extendidas con el Fondo Monetario Internacional (FMI) desde abril de 2025.

No obstante, analistas y consultoras privadas advierten sobre los vencimientos de 2027, estimados en USD 23.000 millones, que generan incertidumbre respecto a la capacidad de pago, pese a que mes a mes la Secretaría de Hacienda informa la sostenibilidad de superávit fiscal financiero que permite acumular depósitos oficiales en el Banco Central de la República Argentina, en pesos y dólares, y obtuvo en abril garantías de organismos internacionales para afrontar los próximos vencimientos de deuda.

La cartera que dirige Federico Furiase informó que en abril de 2026 el stock de deuda bruta ascendió a USD 496.676 millones, de los cuales USD 494.141 millones se encuentran en situación de pago normal. Por tipo de legislación, en abril, la deuda en moneda local representó el 47% del total, mientras que el 53% restante correspondió a moneda extranjera.

Durante abril, la Administración Central concretó operaciones por USD 74.200 millones: USD 39.150 millones en financiamiento y capitalizaciones, y USD 35.050 millones en amortizaciones y pagos.

El incremento neto de USD 4.100 millones se atribuyó al atraso en el desembolso trimestral del FMI por unos USD 1.000 millones y al anticipo en la colocación de bonos para afrontar vencimientos en julio y enero próximos, por más de USD 4.000 millones, en cada caso.

Desde enero de 2026, la dinámica de la deuda pública es motivo de seguimiento para analistas y consultoras económicas debido a la concentración de vencimientos y la limitada acumulación de reservas internacionales en el Banco Central y la capacidad de compra del Tesoro Nacional.

En términos de PBI, la deuda consolidada de la Administración Central y el Banco Central aumentó en abril a 59,1%, un punto más que en marzo, según la estimación implícita del BCRA en los agregados monetarios.

Las operaciones de deuda con organismos internacionales -excluyendo al FMI-, destinadas a recapitalizar el Banco Central y financiar reformas sin requerimiento legislativo, junto con el efecto de la valuación de divisas, se estabilizaron en 38.967 millones de dólares.

El saldo del préstamo del FMI aumentó en USD 653 millones, reflejando la variación de monedas frente al dólar y cancelaciones netas derivadas del retraso en el desembolso esperado.

Por diferencias de cambio, los Adelantos y Letras del Banco Central transferidos a la Tesorería aumentaron en USD 30 millones, ubicándose en 55.552 millones de dólares.

La deuda consolidada de la Administración Central y el Banco Central, descontados los depósitos oficiales en el ente monetario por USD 7.435 millones -que aumentaron en USD 2.529 millones-, totalizó en abril de 2026 USD 489.241, con un incremento de USD 10.318 millones frente a marzo.

En comparación con noviembre de 2023, la deuda bruta de la Administración Central aumentó en USD 71.383 millones a marzo último. Sin embargo, al considerar las transferencias de pasivos del Banco Central al Tesoro durante los primeros meses de 2024 y la variación de depósitos oficiales, el stock consolidado en los primeros 29 meses de la presidencia de Javier Milei presentó un crecimiento neto de USD 2.290 millones.

Este resultado se descompone en un alza de USD 21.635 millones con organismos internacionales y baja de USD 19.345 millones en el agregado del sector público y privado.

En términos de PBI, la deuda consolidada se mantuvo en 59,1% que había alcanzado en noviembre de 2023, tras un pico de 76,3% en diciembre de ese año -por el sinceramiento cambiario y la eliminación de la brecha con los tipos de cambio alternativos-.

Según los analistas, la coordinación entre el Tesoro y el Banco Central sigue siendo clave para el desempeño económico de corto plazo. La estrategia oficial prioriza evitar que la expansión monetaria de origen cambiario se traslade a precios o al dólar, mediante la colocación de deuda en moneda nacional para enfrentar vencimientos futuros y consolidar la disciplina fiscal, con el objetivo de reducir el peso de la deuda pública sobre el PBI.

A mediados de mayo, el Banco Central de la República Argentina puso a disposición del Tesoro Nacional $24,4 billones en concepto de dividendos del ejercicio 2025, tras la aprobación del directorio sobre el estado contable del año.

Hacienda informó que los fondos se distribuirán en dos operaciones: $6 billones se destinarán a la constitución de depósitos del Tesoro en el BCRA y $18,4 billones a la recompra de Letras Intransferibles en cartera del organismo, por un valor nominal estimado de USD 21.700 millones. Esta medida permitirá reducir la deuda pública consolidada con el ente monetario a USD 30.600 millones.

Corporate Events,South America / Central America

ECONOMIA

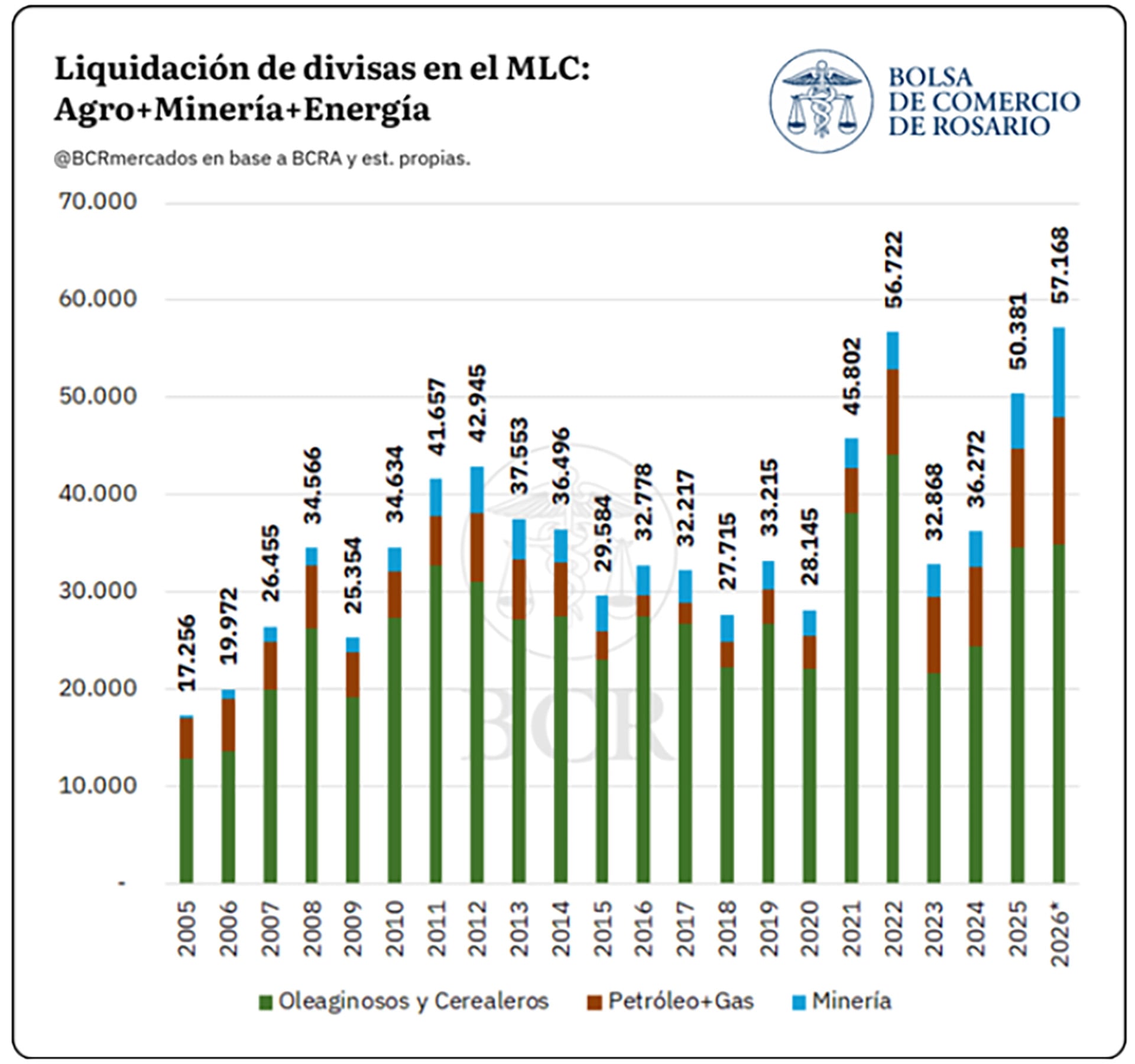

El tridente ofensivo de la actual economía argentina: en 2026 agro, energía y minería liquidarán un récord histórico de dólares

La escasez de divisas ha sido una característica histórica de la economía argentina, causa de los recurrentes ciclos de Stop & Go (parar y arrancar), en que una etapa de crecimiento se frenaba por falta de dólares, forzaba un ajuste de niveles de actividad, consumo, empleo y demanda de dólares, hasta que estos volvían a alcanzar para impulsar un nuevo tirón de crecimiento, que duraba hasta que reaparecía la escasez de combustible cambiario y se iniciaba un nuevo giro.

En buena medida, esos ciclos estuvieron asociados a la estacionalidad de las exportaciones del campo y la agroindustria, muy concentrada en el segundo trimestre. Esta vez, sin embargo, el aporte de Vaca Muerta y de la minería, cuyas exportaciones siguen un recorrido anual más parejo, además de las reservas en silobolsas, permitirían no solo un récord histórico de liquidación anual de divisas sino también evitar la estacionalidad e incluso revertirla.

Así lo sugiere un estudio de la Bolsa de Comercio de Rosario (BCR) que consolidó la liquidación de divisas de agro, minería y energía y proyectó un récord de USD 57.168 millones para el año, superior al máximo histórico de la serie, de USD 57.622 millones en 2022 (tributo de la invasión rusa de Ucrania, que llevó a niveles estratosféricos los precios de los granos, justo cuando se iniciaba el período dorado de exportación del campo y la agroindustria locales) y se ubicaría casi USD 7.000 millones por sobre los USD 50.381 millones liquidados en 2025.

“La consolidación de estos tres complejos permite dimensionar la magnitud del ingreso de divisas comerciales del país y, sobre todo, capturar un cambio de composición que se viene gestando en los últimos años: el peso creciente de la energía de la mano del desarrollo de Vaca Muerta y del salto exportador de ese sector; y de la minería, que complementan y estabilizan un flujo históricamente dominado por el agro y su marcada estacionalidad”, dice el estudio, realizado por Julio Calzada, Guido D’Angelo y Tomás Rodríguez Zurro.

Con todo, la principal novedad está en las perspectivas para el segundo semestre del año, para el cual proyectan una liquidación de US$ 29.793 millones, superior a los USD 27.375 millones del primer semestre, un patrón que parece “romper la estacionalidad histórica del mercado de cambios”, destacan los autores.

Tradicionalmente, explican, el ingreso de divisas se concentra en la primera mitad del año, al calor de la cosecha gruesa, y se enfría en el último tramo del año. Ahora, en cambio, siguen, “la incorporación estructural de la energía y la minería, flujos menos dependientes del calendario agrícola y en expansión, estaría modificando ese comportamiento: el segundo semestre ya no muestra el enfriamiento típico e incluso superaría al primero”. De hecho, el perfil mensual proyectado para 2026, a diferencia de los últimos años y de 2025, se sostiene por encima del promedio y no exhibe el desplome estacional del último trimestre, cuando el aporte del agro se reduce sensiblemente.

La liquidación anual de divisas del agro se proyecta en USD 34.897 millones, un recorte de unos USD 1.200 millones respecto de la estimación de mayo, debido menores precios de exportación proyectados.

En el acumulado hasta junio, el agro liquidó un estimado de US$ 15.768 millones, por debajo de los USD 18.303 millones del mismo período de 2025, algo que respondió a los esquemas de derechos de exportación (retenciones) aplicados en 2025, en que hubo una reducción temporaria que hizo adelantar la comercialización y elevó la base de comparación. Además, hubo una eliminación temporaria de retenciones en septiembre (cuando el gobierno estaba contra las cuerdas, debido a la victoria electoral del kirchnerismo en la provincia de Buenos Aires) que adelantó ingresos ese mes pero deprimió el de los subsiguientes, incluso hasta los primeros meses de 2026. “Entre abril y mayo de 2026 esta situación se habría normalizado, con ocho meses consecutivos de disminución de la deuda comercial por anticipos y prefinanciaciones de exportaciones”, dice el trabajo.

En 2025 las exportaciones del sector alcanzaron USD 6.075 millones, aumentando por cinco años consecutivos. Este año mostraría un nuevo récord, con exportaciones por USD 9.000 millones, con lo cual la minería pasaría de explicar cerca del 7% a más del 10% de las exportaciones totales de la Argentina, salto que se explica por la mejora de precios del oro y la plata y un crecimiento de volúmenes y precios del complejo litio.

De hecho, precisa el estudio, ya en el primer cuatrimestre del año la minería registró ingresos de comercio exterior por USD 2.927 millones, un asombroso 88% más que en igual período de 2025. “Con importaciones mínimas en relación con sus ventas externas, la minería se consolida como aportante neto de divisas, con un flujo estable a lo largo del año que espera apuntalar la liquidación del segundo semestre”, dice el trabajo.

La otra gran protagonista, sostenida en la formación Vaca Muerta, con epicentro en Neuquén, que ya explica un 70% de la producción de crudo, proyecta un crecimiento del 16% en la producción de petróleo, a un nuevo récord histórico, superando finalmente el que se había alcanzado en 1998. Los autores precisan que la balanza energética marcó en la primera mitad de 2026 el mayor superávit de la historia argentina para un primer semestre, superando los USD 6.987 millones, un crecimiento del 87% interanual.

“Las exportaciones de combustibles y energía habrían crecido un 52%, hasta más de US$ 8.118 millones, mientras las importaciones tocan mínimos de 20 años. Además, más del 70% del crecimiento exportador se explica por mayores cantidades, más que por la suba de precios derivada del conflicto en Medio Oriente”, dice un pasaje.

Las perpsectivas son aún mejores. “Hacia adelante -concluyen los autores- las ventas de combustibles y energía podrían superar los USD 14.400 millones en 2026, llevando la balanza energética a un récord por encima de los USD 12.000 millones. La puesta en marcha del oleoducto VMOS hacia fin de año, con una evacuación adicional de 190.000 barriles diarios, apuntala un flujo de divisas creciente y menos estacional, clave en la fortaleza proyectada para el segundo semestre y el año que viene”.

exportaciones,Argentina,Vaca Muerta,minería,agroindustria,divisas

Heladeras, lavarropas y pequeños electrodomésticos se consiguen con descuentos de hasta 50% en un outlet ubicado en un shopping de Buenos Aires

18/07/2026 – 09:00hs

Las compras para equipar la cocina o renovar los electrodomésticos del hogar pueden representar un gasto importante, pero un outlet de Zona Norte lanzó una liquidación especial que promete oportunidades de ahorro. La propuesta incluye heladeras, lavarropas y otros equipos de línea blanca con descuentos de hasta 50% sobre el precio original.

¿Qué outlet de Buenos Aires tiene electrodomésticos con descuentos de hasta 50%?

Se trata de Electro ABC, un outlet ubicado dentro del Shopping Norcenter, que ofrece modelos con importación directa de fábrica y promociones especiales en distintas categorías de electrodomésticos.

La liquidación abarca desde pequeños electrodomésticos hasta heladeras y lavarropas de marcas como Samsung, Drean, Midea, Whirlpool y Kanji. El catálogo incluye rebajas sobre el precio de lista y opciones que van desde una pava eléctrica por menos de $20.000 hasta heladeras de gran capacidad con ahorros superiores al millón de pesos, según el modelo.

¿Cuáles son las heladeras con mayores descuentos?

Dentro del catálogo se pueden encontrar distintas alternativas, desde equipos compactos hasta modelos de mayor capacidad. Algunas de las opciones disponibles son:

- Heladera Samsung Inverter de 470 litros: $999.990 (antes $1.749.990) – 43% de descuento.

- Heladera Side by Side Samsung de 620 litros: $1.999.990 (antes $3.149.990) – 37% de descuento.

- Heladera Drean HDR400F30B con freezer cíclica de 397 litros: $724.990 (antes $999.990) – 27% de descuento.

- Heladera Drean No Frost Inverter de 262 litros en acero inoxidable: $599.990 (antes $784.990) – 24% de descuento.

- Heladera Drean HDR400F41N Black Steel con freezer de 396 litros: $814.990 (antes $989.990) – 18% de descuento.

- Heladera Drean HDR280F50B con freezer cíclica de 264 litros: $544.990 (antes $624.990) – 13% de descuento.

La oferta también incluye modelos No Frost, inverter y equipos de gran capacidad, como heladeras side by side para quienes buscan más espacio de almacenamiento.

Lavarropas con descuentos: las opciones desde menos de $300.000

En la categoría de lavado, el outlet ofrece equipos automáticos, de carga frontal y modelos con tecnología inverter. Algunas oportunidades son:

- Lavarropas Midea de carga superior de 9 kg inoxidable: $574.990 (antes $874.990) – 34% de descuento.

- Lavarropas Midea de carga superior de 7,5 kg inoxidable: $474.990 (antes $699.990) – 32% de descuento.

- Lavarropas Smartlife inverter de 6,5 kg: $434.990 (antes $599.990) – 27% de descuento.

- Lavarropas automático Kanji Home Slim de 6 kg, 1200 RPM e inverter: $429.990 (antes $584.990) – 26% de descuento.

- Lavarropas Kanji carga frontal inverter de 6 kg: $419.990 (antes $543.990) – 23% de descuento.

- Lavarropas automático Kanji de 4 kg y 800 RPM: $299.990 (antes $374.990) – 20% de descuento.

Además, el outlet cuenta con opciones premium como lavasecarropas y equipos de mayor capacidad para quienes buscan combinar lavado y secado en un mismo aparato.

¿Qué otros electrodomésticos se consiguen con rebajas?

Además de las promociones en heladeras y lavarropas, el comercio cuenta con una sección de ofertas en otros productos para equipar el hogar. El outlet reúne equipos de distintas categorías con descuentos sobre el precio de lista y disponibilidad limitada según stock.

Entre las oportunidades aparecen:

- Horno de pan Lusqtoff de 1 kg: $99.990 (antes $189.990) – 47% de descuento.

- Pava eléctrica Eiffel de acero inoxidable de 1,8 litros: $19.990 (antes $34.990) – 43% de descuento.

- Microondas Telefunken de 20 litros: $114.990 (antes $199.990) – 43% de descuento.

- Microondas Whirlpool WCollection con Air Fry de 29 litros: $424.990 (antes $699.990) – 39% de descuento.

- Anafe empotrable Whirlpool GMA6422X: $399.990 (antes $649.990) – 38% de descuento.

- Horno eléctrico Lusqtoff de 42 litros: $124.990 (antes $189.990) – 34% de descuento.

- Cocina Whirlpool a gas WFO4VBR de 51 cm: $674.990 (antes $899.990) – 25% de descuento.

- Smart TV Enova de 75″ LED 4K UHD Google TV: $1.274.990 (antes $1.599.990) – 20% de descuento.

- Smart TV Enova de 50″ LED 4K UHD Google TV: $524.990 (antes $599.990) – 12% de descuento.

Dónde queda el outlet de Electro ABC

- El local funciona en el Shopping Norcenter, ubicado en Esteban Echeverría 3750, en los locales 38, 39 y 40.

- La atención es de lunes a domingos de 12 a 20 horas.

- La liquidación está sujeta a disponibilidad de stock y puede variar según cada modelo.

Cómo llegar desde CABA

Si salís desde CABA para ir a Norcenter, estas son las opciones más prácticas:

- En auto: tomá la Autopista Panamericana (Acceso Norte) en dirección a Zona Norte y bajá en Debenedetti/San Lorenzo. Desde allí, el shopping está a pocos minutos por la colectora. El viaje suele demorar entre 20 y 35 minutos, según el tránsito.

- En colectivo: las líneas 59, 60, 71, 19, 21 y 203 tienen paradas cercanas al shopping. También llegan las líneas 57 y 371, según el punto de partida dentro de CABA.

- En tren: podés viajar en la línea Mitre o en el Belgrano Norte y luego combinar con un colectivo o caminar unas cuadras, dependiendo de la estación en la que desciendas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,compras,electrodomésticos,outlet,ahorro,descuento

ECONOMIA

Consumo: cómo se ajustan los argentinos en medio de la caída de los ingresos que quedan luego de pagar los gastos fijos

La desaceleración de la inflación aún no se traduce en una mejora generalizada de la economía de los hogares. Los ingresos reales continúan perdiendo capacidad de compra y una proporción creciente de las familias enfrenta dificultades para sostener sus consumos habituales.

El último informe de la Secretaría de Trabajo mostró que el poder adquisitivo del promedio de los salarios del empleo registrado del sector privado cayó 2% mensual en mayo, mientras que el salario conformado medio de los principales Convenios Colectivos de Trabajo (CCT) lo hizo en 1,4%. En la comparación interanual, el retroceso alcanzó el 2,4% y 5,2%, respectivamente.

En paralelo, según Equilibra, luego de siete meses consecutivos de caída, el ingreso disponible -el dinero que queda en el bolsillo tras afrontar los gastos fijos- aumentó 0,8% mensual en abril. No obstante, el indicador aún se ubica 1% por debajo del nivel de igual mes del año pasado y resulta 14,5% inferior al promedio registrado entre enero y septiembre de 2023.

Un estudio de la consultora Zentrix reveló que el 61% de los encuestados asegura que sus ingresos le alcanzan, como máximo, hasta el 20 de cada mes. En tanto, 24,3% afirma que llega con lo justo, sin margen para ahorrar. Apenas el 13% logra cubrir todas sus necesidades y, además, ahorrar.

En ese marco, de acuerdo a un análisis del Observatorio de la Deuda Social Argentina (ODSA) de la UCA, la principal privación que se observó en los hogares durante 2025 estuvo vinculada a no poder realizar arreglos en la vivienda, situación que alcanzó al 56% del total, pero ascendió al 80,2% si se mira el estrato bajo marginal.

La principal privación que se observó en los hogares durante 2025 estuvo vinculada a la imposibilidad de realizar arreglos en la vivienda

En segundo lugar se encuentran los problemas para calefaccionar o refrigerar el hogar (32,2%), seguidos por la reducción o el abandono del uso del transporte público (23,6%) y la imposibilidad de afrontar el pago de algún servicio (23,4 por ciento).

A su vez, el 7,4% dejó de abonar la tarjeta de crédito, el 6,8% debió mudarse por falta de recursos y el 6,6% manifestó haber sentido temor de perder su casa.

Agustín Salvia, director del ODSA, consideró: “Hay una fuerte desigualdad social en la capacidad para cubrir el costo de las tarifas frente a los aumentos que vienen registrando. Esto ocurre incluso cuando bajan la indigencia o la pobreza, porque existe una mayor capacidad para consumir alimentos, ya que sus precios vienen desacelerando”.

“Esa contradicción deriva en una mayor morosidad en las tarjetas de crédito y en el pago de los servicios y, al mismo tiempo, implica un nivel más alto de estrés económico”, explicó.

La dinámica se sostiene a partir de una relativa estabilidad inflacionaria y de la existencia creciente de trabajo informal, changas u otras ocupaciones de ese tipo que permiten generar ingresos. Con un esfuerzo mayor y una remuneración por hora más baja, en un escenario de desaceleración de precios, los hogares logran mantenerse, pero a costa de seguir recortando gastos y, en muchos casos, de postergar el pago de obligaciones.

Hay una fuerte desigualdad social en la capacidad para cubrir el costo de las tarifas frente a los aumentos que vienen registrando (Salvia)

En esa línea, Equilibra apuntó en un informe: “La insuficiencia de ingresos de las familias no afecta solo al repago de préstamos formales: los atrasos en expensas, prepagas, cuotas de clubes, etc. también treparon. Pareciera que el boom de crédito escondió transitoriamente el deterioro de la hoja de balance de los agentes económicos. Por ende, revertir la anemia de la demanda interna de los últimos 5 trimestres no será sencillo”.

Según una encuesta de Trespuntozero, 72,8% de los consultados aseguró que redujo sus consumos en el último tiempo, frente a un 4,8% que afirmó haberlos incrementado. A su vez, el 20,7% indicó que mantuvo sus hábitos de compra sin cambios y el 1,7% respondió que no sabía o prefirió no contestar.

Entre quienes realizaron ajustes, las salidas gastronómicas, culturales y deportivas encabezaron la lista de los rubros más afectados, con el 64,6% de las menciones. Les siguieron las compras de alimentos (61,6%), los costos vinculados a la vivienda (49,6%) y el bienestar y cuidado personal (40,7%). Además, el 34% disminuyó el dinero destinado a salud, mientras que el 32,7% recortó el presupuesto para productos de limpieza y la misma proporción hizo lo propio en movilidad y transporte.

Al respecto, la directora de la consultora, Shila Vilker, contó lo que surge en las entrevistas realizadas: “Lo que define esta época es la sensación de que la plata no alcanza. Es el punto de partida de cualquier conversación. No importa lo que haga cada persona”.

“Y esto aparece tanto entre votantes de la oposición como entre quienes apoyan al oficialismo. No es una cuestión ideológica, sino una experiencia de vida cotidiana”, explicó.

Lo primero que señalan los encuestados es el cambio en la mesa familiar, especialmente la necesidad de reducir el consumo de carne (Vilker)

Relató que lo primero que señalan los encuestados es el cambio en la mesa familiar, especialmente en el consumo de carne, que es una de las cosas que más impacta en la gente porque forma parte de la esencia argentina.

“Cada vez que surge ese tema, si no se interrumpe, las personas podrían pasar horas hablando de cuánto cuesta la carne, las milanesas o los churrascos. El recorte en este sentido es muy doloroso”, dijo Vilker.

En línea con lo anterior, una encuesta de Casa Tres arrojó que el 66% resignó algún consumo, principalmente ocio (61%), primeras marcas (56%), indumentaria (46%), vacaciones (37%) y plataformas de streaming (30 por ciento).

Este panorama produjo una transformación en la percepción social: Zentrix encontró que el 50,2% de los consultados se identifica como parte de los sectores bajos o medio-bajos y apenas el 10,5%, de clase alta.

Las marcas están ampliando permanentemente su portafolio para generar novedades que atraigan a los clientes

Una de las tendencias que registran las empresas de consumo masivo es la del “lujo accesible”: cada vez más argentinos optan por adquirir artículos premium en los supermercados como una forma de darse un gusto, ya que hoy no pueden acceder a bienes o experiencias de mayor valor. Por ese motivo, las marcas están ampliando permanentemente su portafolio para generar novedades que atraigan a los clientes.

Corporate Events,South America / Central America

Far-left activist conference at teachers union HQ raises classroom concerns

Wanda Nara viaja a Nueva York para la final del Mundial: quién la invitó a ver a la Scaloneta y por qué cobrará un contrato millonario

El tridente ofensivo de la actual economía argentina: en 2026 agro, energía y minería liquidarán un récord histórico de dólares

En Francia le pusieron fecha al día que asumirá Zidane en la selección

Detuvieron e imputaron a una joven de 23 años por manejar borracha y atropellar a una nena que pelea por su vida

El outlet que liquida heladeras desde $399.999 y descuentos de hasta 50% en lavarropas

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

DEPORTE2 días ago

DEPORTE2 días agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA2 días ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA2 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”