ECONOMIA

El efectivo pierde terreno: por cada peso físico, ya se mueven $2,3 en pagos digitales

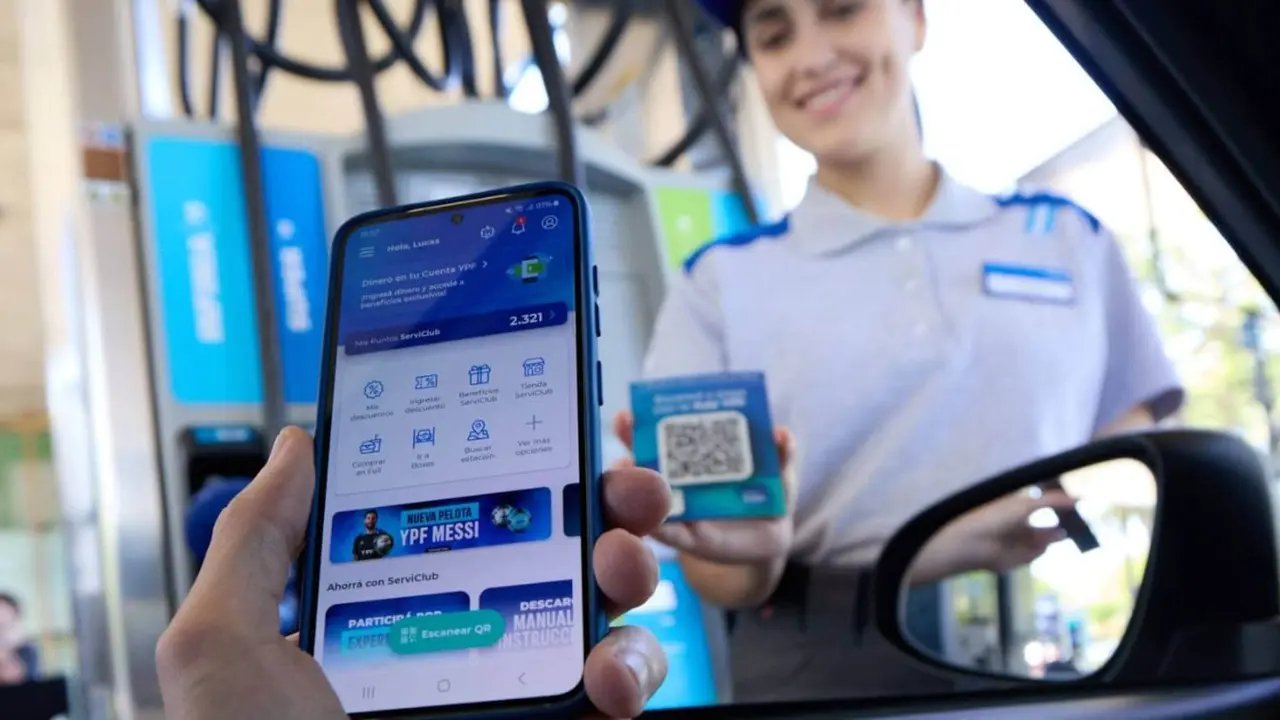

La economía argentina acelera su proceso de digitalización y el uso del efectivo pierde protagonismo a un ritmo cada vez más marcado.

Según un informe elaborado por COELSA, por cada peso que hoy circula en formato físico en la calle, se procesan $2,35 de manera digital, una relación que refleja el fuerte avance de las billeteras virtuales, las transferencias inmediatas y los pagos con QR.

El efectivo pierde terreno: crece el uso de billeteras virtuales y transferencias

El relevamiento muestra que los medios de pago electrónicos ya se consolidaron como la principal herramienta de consumo cotidiano para millones de argentinos, especialmente entre los más jóvenes. En paralelo, también crece la digitalización de las operaciones empresariales, impulsada por instrumentos como el E-CHEQ.

De acuerdo con el reporte, actualmente existen más de 339 millones de cuentas digitales en el país. Solo durante el primer cuatrimestre de 2026 se abrieron 17,8 millones de nuevas cuentas, de las cuales 2,8 millones corresponden a cuentas digitales en dólares.

El dato refleja no solo el crecimiento sostenido de las fintech y billeteras virtuales, sino también un cambio cultural en la forma de administrar el dinero. En un contexto en el que los consumidores buscan rapidez, practicidad y menores costos de operación, las herramientas digitales avanzan incluso en segmentos históricamente más ligados al efectivo.

El QR ya domina los pagos diarios

Uno de los fenómenos que más creció en el último año fue el uso de pagos mediante códigos QR. Entre enero y abril, COELSA procesó 931 millones de operaciones realizadas bajo esta modalidad, lo que representa un salto interanual del 70%.

El informe destaca además que el ticket promedio alcanzó en abril los $24.346, una cifra que evidencia que el QR dejó de ser una herramienta utilizada exclusivamente para micropagos y comenzó a emplearse también para consumos de mayor valor.

«El QR ya es parte del día a día. Gracias a la interoperabilidad y a una infraestructura cada vez más integrada, el crecimiento sostenido de usuarios, comercios y rubros confirma que el QR ya es un hábito instalado», señalaron desde la compañía.

Según el reporte, los momentos de mayor utilización coincidieron con períodos de alto movimiento económico, como viajes turísticos, el inicio de clases y las compras vinculadas a Pascuas.

Jóvenes y transferencias inmediatas, los motores del cambio

El estudio también muestra que la transformación digital del sistema financiero tiene un fuerte componente generacional. Siete de cada diez nuevas cuentas digitales fueron abiertas por usuarios pertenecientes a la Generación Z y los millennials, segmentos que lideran la adopción de nuevas tecnologías financieras.

En paralelo, las transferencias inmediatas continúan expandiéndose. Durante el primer cuatrimestre del año crecieron más de 15% respecto del mismo período de 2025.

Actualmente, los argentinos realizan en promedio 16 transferencias inmediatas por mes. Según COELSA, estas operaciones permiten mover dinero entre cuentas en apenas 198 milisegundos, una velocidad que explica parte del atractivo de este sistema frente al efectivo tradicional.

Empresas: el cheque también se volvió digital

La digitalización no solo avanza entre consumidores. El sector corporativo también acelera la adopción de herramientas electrónicas para sus operaciones diarias.

En ese contexto, el E-CHEQ se consolidó como uno de los instrumentos más utilizados por las empresas. Durante el primer cuatrimestre de 2026 se emitieron 11,9 millones de cheques electrónicos, con un promedio mensual de 2,9 millones.

Además, el 61% de los cheques presentados al cobro ya son digitales y más de 143.000 empresas utilizan esta modalidad. Entre las ventajas más destacadas aparecen la reducción de costos administrativos, una mayor trazabilidad y el menor uso de papel.

La distribución de usuarios muestra que el 79% de los E-CHEQ son emitidos por personas jurídicas, mientras que el 21% restante corresponde a personas físicas.

Para Atilio Velaz, el crecimiento de los pagos digitales refleja un cambio estructural en la economía argentina. «La transformación en los hábitos de uso y en la forma en que las personas y empresas interactúan con el sistema financiero es profunda», sostuvo el ejecutivo.

Desde la compañía remarcaron además que el avance de la infraestructura tecnológica, la interoperabilidad entre plataformas y las mejoras en seguridad serán claves para seguir profundizando la expansión de la economía digital en el país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,billetera virtual,empresa,cheque

ECONOMIA

Una economista argentina será la nueva economista jefe del Fondo Monetario: quién es y cómo piensa

El Fondo Monetario Internacional (FMI) anunció hoy el nombramiento de la argentina Silvana Tenreyro como Consejera Económica del Fondo y Directora del Departamento de Investigación (RES).

Se trata de una de las economistas argentinas más influyentes a nivel global: fue parte del Comité de Política Monetaria del Banco Central de Inglaterra, entre 2017 y 2023, y recibió una importante distinción de la Corona británica

“Me complace anunciar que Silvana Tenreyro se unirá al Fondo como nuestra próxima Economista Jefa”, dijo Kristalina Georgieva, Directora Gerente del FMI.

“Silvana es una economista de reconocido prestigio internacional que combina una destacada trayectoria académica con una amplia experiencia en la formulación de políticas y una estrecha colaboración con las principales instituciones internacionales. En un momento de profunda transformación y creciente incertidumbre en la economía global, la combinación de liderazgo intelectual y experiencia en políticas de Silvana contribuirá a garantizar que el trabajo analítico del Fondo, así como su labor de supervisión multilateral y asesoramiento en materia de políticas, se mantengan a la vanguardia en apoyo de nuestros miembros”, agregó la titular del Fondo.

Tenreyro sucederá a Pierre-Olivier Gourinchas, quien recientemente regresó al ámbito académico.

Tenreyro se desempañaba hasta ahora como profesora en la London School of Economics, y el organismo multilateral dijo que su investigación ha sido ampliamente publicada en revistas de prestigio y reconocida con distinciones internacionales, como el Premio Yrjö Jahnsson, el Premio Bernhard Harms y el Premio Birgit Grodal. Es miembro de la Academia Británica, la Sociedad Econométrica y la Real Sociedad Económica, y miembro honoraria extranjera de la Asociación Económica Americana. También fue presidenta de la Asociación Económica Europea.

También trabajó en el Banco de la Reserva Federal de Boston y fue miembro del Comité de Política Monetaria del Banco de Mauricio. Actualmente formaba parte del Grupo Asesor Externo del Director Gerente del FMI y asesora a destacadas instituciones públicas y privadas en materia económica y financiera.

“Silvana se destaca como una líder y comunicadora excepcional. Se la admira por su estilo de liderazgo reflexivo y colaborativo, su apertura a diversas perspectivas y su capacidad para generar consenso a la vez que fomenta un debate riguroso”, añadió Georgieva. “También es conocida por su habilidad para comunicar cuestiones económicas complejas con claridad y precisión, y por promover un diálogo constructivo entre públicos diversos. Estas cualidades le serán de gran utilidad como una de las principales voces del Fondo en materia de perspectivas económicas mundiales y como líder del Departamento de Investigación”.

Tenreyro tiene nacionalidad argentina, británica e italiana. Se recibió de economista en la Universidad Nacional de Tucumán y tiene doctorado y maestría en Economía en la Universidad de Harvard. Asumirá en el FMI el 10 de agosto de 2026.

A diferencia de otras personalidades que recibieron esta distinción, Tenreyro no aparece en la lista de reconocimientos internacionales, sino en la del Primer Ministro, que es la que se otorga a quienes residen en Gran Bretaña. Fue premiada por “su servicio a la economía”.

En ese momento, la economista le dijo a Infobae que, en su escaso tiempo libre, le encanta “pasar tiempo con mi familia y amigos, leer, tomar helado y caminar”. También, acompañar a sus hijos en el deporte: “Uno de mis hijos, de 16, juega en las divisiones juveniles al fútbol en el Lecce de Italia y el otro, de 15, quiere ser tenista profesional”.

Estas son las principales definiciones que dejó Tenreyro em diálogo con este medio:

“En mi trabajo sobre política monetaria, el objetivo era entender cómo se transmite la política monetaria a la economía real. Concretamente, si el banco central, por ejemplo, cambia la tasa de política, cómo reaccionan variables macroeconómicas como empleo o desempleo, salarios, producción. Desde Keynes hasta los modelos neo-keynesianos que usan muchos bancos centrales hoy, un supuesto clave es que las rigideces de salarios nominales juegan un papel crítico en la transmisión de política. Sin embargo, muchos economistas cuestionaron el rol de las rigideces salariales y enfatizaron más la importancia de las rigideces en precios”.

“Con Giovanni Olivei, propusimos una forma de poner a prueba la hipótesis keynesiana, observando que los salarios tienden a ser más rígidos inmediatamente después de ser negociados; estas rigideces varían durante el año dentro de un país y también entre países. Aprovechando esas diferencias estacionales y entre países, encontramos que, en períodos de alta rigidez salarial, bajas en las tasas de interés tienen un efecto positivo mucho mayor en el empleo y la producción. Y la mayor parte del efecto de políticas monetarias en producción y empleo identificados en los datos proviene de intervenciones monetarias que tienen lugar cuando los salarios son relativamente rígidos”.

“Esto confirma el supuesto de Keynes y permite medir con más precisión el papel de los salarios en la transmisión de política. Este es un proyecto motivado por las diferencias de volatilidad entre países, estudiamos la relación entre volatilidad y desarrollo y sus interacciones con el progreso tecnológico y el comercio exterior. Con Miklos Koren y Francesco Caselli demostramos que, tanto en los datos, como en los modelos, la apertura al comercio internacional y el crecimiento tecnológico pueden ayudar a las economías a diversificar los shocks domésticos. Esto explica por qué, en general, las economías más ricas y abiertas al comercio internacional, tienden a ser más estables o menos volátiles: mejores y más variadas tecnologías ayudan a combatir los riesgos domésticos y contar con compradores y proveedores fuera del país ayuda a diversificar mejor los riesgos a la economía”.

“Trabajo en el Banco de Inglaterra ha sido interesante como economista y desafiante. El Brexit, la pandemia y las cicatrices que ambas dejen en la reestructuración de la economía, como los cambios en la forma en la que trabajamos o consumimos, con sus efectos en el empleo en centros urbanos van a ser los desafíos más grandes”.

Pagar una deuda es el primer paso para recuperar el acceso al crédito, pero no significa desaparecer de inmediato de los registros financieros. Qué ocurre con el Veraz, cómo funciona la Central de Deudores del Banco Central, cuánto tarda la actualización y qué derechos tiene el consumidor frente a las empresas de cobranza.

Miles de argentinos creen que una vez que cancelan una deuda dejan automáticamente de figurar en el Veraz o en la Central de Deudores del Banco Central (BCRA). Sin embargo, la realidad es bastante diferente: pagar modifica la situación crediticia, pero el historial permanece durante un tiempo y existen distintos plazos de actualización según el registro que se consulte.

La confusión es habitual. Incluso muchas personas que ya cancelaron sus obligaciones siguen recibiendo llamados de estudios de cobranza o descubren que un banco les rechaza una tarjeta de crédito porque todavía aparece un antecedente financiero. La buena noticia es que existen reglas claras sobre cómo deben actualizarse los datos y qué herramientas tiene el consumidor cuando la información es incorrecta.

La primera diferencia: Veraz no es lo mismo que la Central de Deudores

Aunque suelen mencionarse como si fueran sinónimos, cumplen funciones distintas.La Central de Deudores del Banco Central reúne la información que brindan bancos, emisoras de tarjetas de crédito, fintech, sociedades de garantía recíproca y otros proveedores de financiamiento. Es una base oficial que utilizan las entidades para evaluar el riesgo crediticio de personas y empresas.

El Veraz, en cambio, es una base privada de información comercial administrada por Equifax, que también recopila antecedentes crediticios provenientes de distintas fuentes. Por eso puede ocurrir que una persona vea cambios primero en un registro y más tarde en el otro.

Cancelé la deuda: ¿cuánto tarda en actualizarse?

El Banco Central recibe información todos los meses de las entidades financieras. Si la deuda fue cancelada, la entidad debe informar esa novedad en el siguiente envío mensual y el cambio suele reflejarse hacia fines del mes siguiente, cuando el organismo publica la actualización de la Central de Deudores. Por ejemplo, si la deuda se pagó durante julio, normalmente la actualización aparecerá entre fines de agosto y principios de septiembre. Antes de iniciar un reclamo, el propio BCRA recomienda verificar cuál es el último período publicado, ya que si el pago fue posterior todavía no habrá sido incorporado al sistema.

Hay que tener en cuenta que pagar no elimina el historial. En tal sentido, uUno de los errores más frecuentes es pensar que cancelar una obligación hace desaparecer todos los antecedentes, pero no es así. La Central de Deudores conserva el historial crediticio de los últimos 24 meses. Durante ese período seguirá apareciendo el registro histórico, aunque la deuda ya figure como cancelada o regularizada.

Esto significa que un banco podrá observar que existió un incumplimiento, pero también que posteriormente fue solucionado. Para los especialistas en derecho bancario, existe una diferencia importante entre mantener una deuda impaga y haberla regularizado. En la práctica, las entidades suelen valorar positivamente que el cliente haya cancelado sus obligaciones y mantenga un buen comportamiento posterior.

Qué significan las categorías del Banco Central

Cada entidad asigna una calificación según el riesgo del cliente y las principales categorías son:

Situación 1: cumplimiento normal (hasta 31 días de atraso).

Situación 2: riesgo bajo.

Situación 3: riesgo medio.

Situación 4: riesgo alto.

Situación 5: deuda considerada irrecuperable.

La categoría cambia cuando la entidad informa la regularización de la deuda, aunque el historial permanezca visible durante dos años.

¿Qué pasa con el Veraz?

En las bases privadas ocurre algo similar. Cuando una deuda se cancela, el antecedente no necesariamente desaparece de inmediato. Lo habitual es que el registro pase a reflejar que la obligación fue regularizada o cancelada, de acuerdo con la información suministrada por el acreedor y las reglas previstas por la Ley de Protección de Datos Personales. Es decir, no es lo mismo aparecer con una deuda vigente que con una deuda cancelada. Esa diferencia también es considerada por las entidades al momento de evaluar una solicitud de crédito.

Si después de la actualización mensual la deuda continúa figurando como impaga, el consumidor puede iniciar un reclamo. El procedimiento recomendado por el Banco Central comienza siempre ante la entidad que informó el dato. Al respecto, los pasos son solicitar la rectificación al banco, tarjeta o proveedor de crédito; conservar el número de reclamo; guardar comprobantes de pago, acuerdos o libre deuda. Si la respuesta no resulta satisfactoria, presentar el reclamo ante el Banco Central para los casos vinculados con la Central de Deudores.

Cuando el problema corresponde a una empresa privada de información comercial, como Veraz u otra base similar, la rectificación debe gestionarse directamente ante esa compañía.

Los especialistas recomiendan conservar siempre el certificado de cancelación o libre deuda. Ese documento permite acreditar frente a cualquier entidad que la obligación ya fue regularizada mientras se completa la actualización de las bases de datos y también resulta clave en caso de iniciar un reclamo por información errónea.

Las llamadas intimidatorias tienen límites

Después de cancelar una deuda, o incluso durante una negociación, muchas personas continúan recibiendo llamados, mensajes de WhatsApp, correos electrónicos e incluso contactos dirigidos a familiares o empleadores. Los especialistas recuerdan que el acreedor tiene derecho a reclamar el cobro, pero no puede hacerlo mediante hostigamiento, ya que la Ley de Defensa del Consumidor protege el trato digno y prohíbe prácticas intimidatorias o vejatorias durante la gestión de cobranza.

Entre las conductas que pueden ser denunciadas figuran llamadas reiteradas durante todo el día, mensajes con amenazas de embargo inmediato sin resolución judicial; comunicaciones dirigidas a familiares, vecinos o empleadores; utilización de lenguaje intimidatorio; difusión de la deuda ante terceros, etc.

Si el consumidor considera que está siendo hostigado, lo recomendable es conservar capturas de pantalla, registrar las llamadas, solicitar toda comunicación por escrito y presentar un reclamo ante la autoridad de Defensa del Consumidor si las prácticas continúan.

En definitiva, la recomendación de los especialistas es simple: cancelar la deuda, exigir el libre deuda, verificar la actualización de los registros y actuar rápidamente si la información publicada no coincide con la realidad. Ese proceso puede evitar rechazos futuros y acelerar la recuperación del historial crediticio.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,veraz,deuda,mora,bcra

ECONOMIA

Caputo se reunió con supermercadistas y puso el foco en la renegociación de los convenios colectivos

En medio de la caída en las ventas en el sector, el ministro de Economía, Luis Caputo, mantuvo este martes una reunión con representantes de los principales supermercados con el foco en la renegociación de los convenios colectivos de trabajo en base a la reforma laboral, que según notificó la Secretaría de Trabajo, son más de 446 y afectan al sector.

Durante el encuentro, que contó con la participación de ejecutivos de La Anónima, Día %, Cencosud, Carrefour, Changomás, Coto y la Asociación de Supermercados Unidos (ASU), junto a los secretarios de Coordinación de Producción, Pablo Lavigne, y de Trabajo, Julio Cordero, Caputo expuso el objetivo central del Gobierno: avanzar en la actualización de los acuerdos laborales en el marco de la nueva Ley de Modernización Laboral.

El encuentro entre el ministro de Economía y los supermercadistas se da en una coyuntura difícil para el sector. Según el Instituto Nacional de Estadística y Censos (Indec), en abril las ventas en supermercados subieron 0,8%, pero en la comparación interanual persistió la tendencia negativa con una caída de 3,7 por ciento. El acumulado de los primeros cuatro meses del año arrojó una retracción del 3,3 por ciento.

Lo que parece no hacerse revertido durante mayo según los datos de privados. La consultora Scentia indicó que el consumo masivo cayó 1,6% interanual en mayo al considerar todos los canales y mostró un leve avance de 0,1% respecto del mes anterior, mientras que el acumulado de los primeros cinco meses del año exhibió un descenso de 3 por ciento. El detalle por canales reflejó desempeños dispares. Los mayores retrocesos interanuales surgieron en supermercados y mayoristas, mientras farmacias y comercio electrónico finalizaron el mes con cifras positivas.

En supermercados, según Scentia, el descenso interanual fue de 4,2% en mayo frente al mismo mes de 2025. En mayoristas, la caída llegó a 1,6 por ciento. Autoservicios independientes registraron un descenso de 1,3% y kioscos y almacenes de barrio, una retracción de 0,8 por ciento. Por el contrario, las farmacias crecieron 2,3% interanual y el comercio electrónico avanzó 29,9 por ciento.

El ministro y los representantes de supermercados ya se habían visto cara a cara a fines de marzo. En esa oportunidad, el foco estuvo en “las altas tasas que aplican los municipios” que, para Caputo, por ley no corresponden, ya que no tienen una contraprestación que las justifique. Y pese a que el Gobierno sostiene que pretende sancionar una reforma tributaria, desde entonces no hubo avances al respecto más allá de manifestaciones de intenciones.

El encuentro de este martes se da luego de la aprobación de la reforma laboral y que la Secretaría de Trabajo, a cargo de Cordero, revisó su decisión inicial de que se debían renegociar 150 convenios colectivos y amplió el numero a 446 a mediados de junio.

La Secretaría de Trabajo intimó a las partes involucradas a rediscutir tanto las cláusulas vinculadas a condiciones de trabajo como aquellas referidas a cuotas solidarias y aportes compulsivos pactados entre empresarios y sindicatos. Esta ampliación del universo de convenios afectados responde a una interpretación estricta de la Ley 27.802 de Modernización Laboral.

La ley modificó el principio de “ultraactividad”, que sostenía la vigencia de un convenio colectivo vencido hasta que las partes acordaran uno nuevo. Bajo ese sistema, los trabajadores mantenían derechos adquiridos aun si las negociaciones se dilataban, un punto que los gremios consideraban central para asegurar la estabilidad laboral.

La nueva normativa distingue entre los diferentes tipos de cláusulas que integran los convenios colectivos. Mantiene la ultraactividad únicamente para las llamadas “cláusulas normativas”, que definen condiciones de trabajo. El resto de las cláusulas, denominadas “obligacionales” —incluyendo cuotas solidarias y aportes especiales acordados entre empleadores y sindicatos—, pierden vigencia automáticamente una vez vencido el convenio, salvo que se firme un nuevo acuerdo.

En el comunicado publicado el 11 de junio en las redes sociales, el Ministerio de Capital Humano informó que, a través de la Secretaría de Trabajo, “dio inicio al procedimiento previsto en el artículo 137 de la Ley de Modernización Laboral N° 27.802, con el objetivo de que las organizaciones sindicales y los sectores empleadores involucrados comiencen las negociaciones colectivas correspondientes“.

“La medida alcanza a 446 convenios colectivos de trabajo que, como consecuencia dela finalización del régimen de ultraactividad, deberán ser objeto de nuevas negociaciones entre las organizaciones sindicales y los sectores empleadores”, afirmó el texto oficial.

supermercado,productos para bebés,toallitas húmedas,estantes vacíos,escasez,venta al por menor,Estados Unidos,comercio,crisis de suministro

Javier Milei y sus medidas, en vivo: movimientos judiciales y repercusiones de la victoria de Argentina en el Mundial

Mirá los goles con los que la Selección Argentina derrotó 3-2 a Egipto, por el Mundial 2022

Dem with White House ambitions ripped after backing two scandal-plagued candidates: ‘Troubling’

Una economista argentina será la nueva economista jefe del Fondo Monetario: quién es y cómo piensa

El horóscopo de hoy: miércoles 8 de julio

Darío Lopérfido: «Hay una decadencia cultural vinculada a la corrupción»

La producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

Portugal vs España: formaciones, hora y dónde ver por tv

Fin al presidente antisistema: Milei ya tiene su “casta” y se aferra al dogma económico

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

ECONOMIA2 días ago

ECONOMIA2 días agoLa producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

- DEPORTE2 días ago

Portugal vs España: formaciones, hora y dónde ver por tv

- POLITICA3 días ago

Fin al presidente antisistema: Milei ya tiene su “casta” y se aferra al dogma económico