ECONOMIA

Emergencia permanente: por qué el sistema energético argentino necesita nuevas reglas

La Honorable Cámara de Diputados aprobó este miércoles un proyecto de ley que reordena cuatro pilares del sistema energético: el régimen de subsidios al gas en zonas frías, la deuda histórica del mercado eléctrico mayorista, los incentivos al sector hidrocarburífero y la franquicia impositiva a las energías renovables.

La iniciativa plantea que las tarifas reflejen costos reales y que el Régimen de Zona Fría vuelva a un diseño más acotado: mantenimiento automático en las áreas históricas de frío extremo y focalización por vulnerabilidad socioeconómica en el resto. A la vez, propone regularizar la deuda con Cammesa, derogar incentivos hidrocarburíferos ya redundantes y prorrogar beneficios fiscales a renovables hasta 2045.

Es una máxima de la economía que, cuando un subsidio se universaliza, deja de cumplir su rol social y se transforma en un privilegio fiscal insostenible. La ampliación del Régimen de Zona Fría en 2021 es un caso de manual: terminó subsidiando la calefacción de hogares de altos ingresos en zonas templadas y ensanchó un déficit fiscal que pagan todos los argentinos. El proyecto de ordenamiento integral del sistema energético pone sobre la mesa una discusión incómoda, pero necesaria.

Al proponer que las tarifas reflejen los costos reales y readecuar la Zona Fría bajo un doble filtro: geografía rigurosa para el sur y vulnerabilidad socioeconómica para el resto, la ley busca que el Estado gaste menos y mejor. La nueva norma propone mantener el subsidio en las zonas frías históricas (como la Patagonia, Malargüe y la Puna) y aplicar un criterio estricto de vulnerabilidad socioeconómica en el resto del país.

Al proponer que las tarifas reflejen los costos reales y readecuar la Zona Fría bajo un doble filtro: geografía rigurosa para el sur y vulnerabilidad socioeconómica para el resto, la ley busca que el Estado gaste menos y mejor

Acompañado de un saneamiento de las deudas de las distribuidoras con Cammesa y de señales claras para la inversión y las energías renovables, el texto normativo apunta a lo que el sector energético no tiene hace años: reglas claras, previsibilidad hasta 2045 y criterios estables de asignación de subsidios.

El Poder Ejecutivo envió al Congreso un proyecto de ley para modificar el esquema de subsidios y regulación energética, articulado en cuatro ejes: la readecuación del régimen de subsidios al consumo de gas en zonas frías, la regularización de la deuda histórica del Mercado Eléctrico Mayorista, la prórroga de la franquicia impositiva a las energías renovables y la derogación de dos regímenes de incentivo al sector hidrocarburífero.

Los cuatro ejes comparten una misma lógica: reemplazar instrumentos diseñados para la emergencia por reglas para condiciones de normalidad.

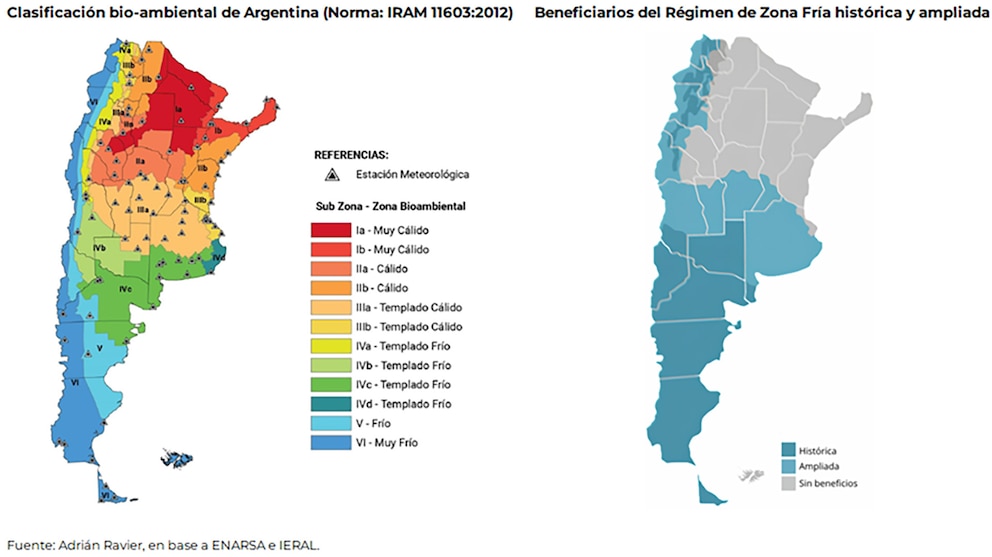

Actualmente, aproximadamente 4,3 millones de usuarios de gas del país reciben un subsidio a su consumo. De ese total, cerca de 900.000 hogares pertenecen a la zona históricamente reconocida como de frío extremo: la Región Patagónica, el departamento de Malargüe en Mendoza y la región de la Puna. Acceden al beneficio de manera automática, sin importar su nivel de ingresos.

Los más de 3 millones restantes fueron incorporados en 2021 mediante la Ley 27.637, que extendió la cobertura a regiones con condiciones climáticas menos graves; en esas zonas, el subsidio llega hoy a los hogares que acrediten ingresos inferiores a tres Canastas Básicas Totales (CBT) para una familia tipo, a través del registro del Subsidio Energético Focalizado (SEF), entre otros criterios.

El régimen tiene su origen en la época en que Gas del Estado prestaba el servicio de distribución. Entonces, el Estado fijaba tarifas diferenciales para las regiones más frías del país y las financiaba directamente con fondos del Tesoro. Cuando el servicio se privatizó en los noventa y el Estado dejó de ser el prestador, ese mecanismo quedó desactualizado.

En 2002, en el marco de la Ley de Emergencia Pública, con la pesificación y el congelamiento de tarifas, el artículo 75 de la Ley 25.565 creó el Fondo Fiduciario para Subsidios de Consumos Residenciales de Gas, conocido como Fondo Patagónico. Reemplazó el financiamiento directo del Tesoro por un recargo sobre el precio del gas que pagan todos los usuarios del país, independientemente de dónde vivan o cuánto ganen. El subsidio mantenía una justificación climática y geográfica concreta.

El subsidio llega hoy a los hogares que acrediten ingresos inferiores a tres Canastas Básicas Totales (CBT) para una familia tipo

En 2021, la Ley 27.637, sancionada durante la presidencia de Alberto Fernández, extendió el beneficio a regiones sin condiciones climáticas equivalentes a las de la zona núcleo original. Lo que hasta entonces era un régimen acotado a la Patagonia, Malargüe y la Puna pasó a cubrir de forma automática subzonas bioambientales definidas por la norma IRAM 11603 y adoptadas por Enargas como criterio de zonificación: subzonas IIIa, IVa, IVb, IVc, IVd, V y VI. El mapa incluyó partes del sur de la provincia de Buenos Aires, zonas del centro del país y otras regiones que, aunque más frías que el norte -excluido-, no enfrentan las condiciones extremas que justificaron el régimen original.

Además de establecer el descuento para la zona núcleo en 50%, la ley definió para las zonas incorporadas un descuento genérico de 30% para todos los usuarios de manera automática, y de 50% para quienes calificaran como vulnerables según los criterios de ingresos de esa misma ley. El universo de hogares beneficiarios pasó de más de 800.000 a más de 4 millones, incluidos hogares de altos ingresos sin filtro socioeconómico, con acceso automático por zona geográfica y sin necesidad de inscribirse en ningún registro.

El Decreto 943/2025 creó en enero de 2026 el régimen de Subsidios Energéticos Focalizados (SEF), que unificó los subsidios energéticos a la energía eléctrica, al gas natural, al gas propano indiluido por redes y al gas licuado de petróleo bajo un único criterio: acceden los hogares cuyos ingresos netos conjuntos sean inferiores a tres Canastas Básicas Totales para un hogar tipo 2 según Indec, más aquellos que tengan al menos un integrante con Certificado de Vivienda del ReNaBaP, con Pensión Vitalicia a Veteranos de Guerra del Atlántico Sur o con Certificado Único de Discapacidad (CUD). El SEF reemplazó la segmentación anterior en tres niveles (N1, N2, N3) por un esquema binario más simple y verificable.

El Fondo Fiduciario para Subsidios de Consumos Residenciales de Gas se financia por un recargo sobre el precio del gas que pagan todos los usuarios del país. Ese recargo se fijó inicialmente en $0,004 por cada metro cúbico (m³) de gas consumido por redes en todo el país. Poco después, con la Ley 25.725 de 2003, se lo modificó a un porcentaje de hasta 7,5% sobre el precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST) por cada m³ de 9.300 kilocalorías, aplicado a la totalidad de los metros cúbicos consumidos o comercializados por redes o ductos en el territorio nacional.

Ese porcentaje aumentó con el tiempo. Según un informe de la Auditoría General de la Nación, en diciembre de 2017 el recargo era del 2,58%; en septiembre de 2018, del 2,96%; en junio de 2019, del 4,46%; en agosto de 2021 llegó al 5,44%. Con las revisiones tarifarias de 2025 trepó al 7,5%, su tope legal vigente. Aun así, el fondo cerró en déficit: lo recaudado no alcanzó para pagar todo el subsidio y el Tesoro debió aportar recursos adicionales.

En abril de 2026, el DNU 266/2026 facultó al Poder Ejecutivo a llevarlo hasta 11,25%, un 50% por encima del tope vigente, facultad que el proyecto en debate busca incorporar en una ley.

Con esos fondos, el Estado compensa a las distribuidoras por la diferencia entre el precio subsidiado que cobran a los usuarios y el precio real del gas. El beneficio se calcula sobre la tarifa completa: precio del gas, transporte y distribución, y cubre tanto el gas natural por redes como el gas propano indiluido y, en la zona núcleo, los cilindros y garrafas de GLP. Durante algunos años, con las tarifas congeladas en valores desactualizados, ese porcentaje alcanzó para sostener el sistema.

Con tarifas aún intervenidas, el costo fiscal de la ampliación de 2021 parecía manejable. Dejó de serlo cuando las tarifas empezaron a reflejar costos reales: subsidiar el 50% de una tarifa congelada al 30% del costo real es una cosa; subsidiar el 50% de una tarifa que se acerca a su valor real, otra muy distinta.

El universo de hogares beneficiarios pasó de más de 800.000 a más de 4 millones, incluidos hogares de altos ingresos sin filtro socioeconómico

El gobierno de Javier Milei llevó adelante las Revisiones Tarifarias Quinquenales durante 2025, que ubicaron las tarifas más cerca de los costos reales.

El resultado fue predecible. El fondo recauda mediante el recargo que pagan todos los usuarios, lo transfiere a las distribuidoras para compensarlas por vender el gas a precio subsidiado, y las distribuidoras, con esos fondos, les pagan a los productores.

Cuando el fondo entró en déficit y el Tesoro no cubrió la brecha en tiempo y forma, las distribuidoras dejaron de recibir la compensación y, sin ella, no pudieron pagarles a los productores. Así se rompió la cadena de pagos, y el subsidio al usuario final generó deuda aguas arriba en toda la industria.

El problema del sistema eléctrico argentino tiene una raíz similar. Durante años de emergencia económica, las tarifas de luz se mantuvieron fuertemente intervenidas y atrasadas respecto de la inflación y los precios internacionales. Esa brecha generó una acumulación de desequilibrios que comprometió la cadena de pagos del sector.

Durante años de emergencia económica, las tarifas de luz se mantuvieron fuertemente intervenidas y atrasadas respecto de la inflación y los precios internacionales

La consecuencia directa fue el deterioro progresivo de las finanzas. Las empresas distribuidoras, que llevan la electricidad al usuario final, priorizaron el sostenimiento mínimo del servicio por sobre el pago íntegro de la energía adquirida a Cammesa (Compañía Administradora del Mercado Mayorista Eléctrico S.A.). Así, acumularon una deuda histórica que se profundizó año tras año.

Los ajustes tarifarios recientes acercaron los cuadros de precios a los costos reales de distribución. Sin embargo, esa corrección no resolvió el problema acumulado: el pasivo con Cammesa sigue vigente y, si los ingresos actuales se destinan a cancelarlo, no queda margen para inversiones urgentes en infraestructura eléctrica. El dinero alcanza para operar, pero no para sanear y modernizar el sistema al mismo tiempo.

El Gobierno tomó medidas para ordenar la cadena de pagos: primero, una resolución de emergencia en mayo de 2024 para las deudas más antiguas, y luego el DNU 186/2025, que estableció un plan de regularización más amplio, con hasta 72 cuotas.

A ese estrangulamiento financiero se suma un frente judicial potencial. Las distribuidoras cuentan con argumentos para reclamar al Estado Nacional por daños derivados del incumplimiento de sus contratos de concesión durante el período de congelamiento, lo que abre un horizonte de litigios millonarios. El resultado es un mercado eléctrico mayorista bloqueado: tarifas actualizadas que no pueden volcarse íntegramente a mejorar el servicio, condicionadas por una deuda sistémica sin resolver y por una perspectiva de alta conflictividad judicial.

El sector hidrocarburífero acumuló dos regímenes de incentivos que respondieron a contextos distintos del actual. El primero, el Decreto 929/13, sancionado durante el gobierno de Cristina Fernández de Kirchner y complementado por la Ley 27.007, permitía a las empresas que invirtieran al menos USD 250 millones en un proyecto exportar el 20% de su producción con retenciones del 0% y libre disponibilidad de las divisas generadas. El objetivo era atraer inversiones a Vaca Muerta cuando la producción de petróleo y gas caía y la formación recién empezaba a desarrollarse.

El segundo, el Decreto 277/22 del gobierno de Alberto Fernández, creó el Radpip y el Radpign, regímenes de acceso preferencial al mercado de cambios para la producción incremental de petróleo y gas, respectivamente, diseñados para estimular la producción en un contexto de cepo cambiario.

Vaca Muerta se encuentra en expansión productiva, el cepo cambiario fue levantado y la Ley 27.742, sancionada en 2024, incorporó el RIGI como marco de incentivos para grandes inversiones

Hoy el contexto cambió. Vaca Muerta se encuentra en expansión productiva, el cepo cambiario fue levantado y la Ley 27.742, sancionada en 2024, incorporó el RIGI como marco de incentivos para grandes inversiones. Junto con sus decretos reglamentarios de 2025, ese esquema estableció un marco más amplio y previsible para el desarrollo energético. En ese escenario, los beneficios especiales previstos en aquellos decretos pasaron a representar un costo fiscal sin justificación en nuevos proyectos.

Frente a ese diagnóstico, el Poder Ejecutivo envió al Congreso un proyecto de ley que aborda simultáneamente el desorden del Régimen de Zona Fría, el bloqueo financiero del Mercado Eléctrico Mayorista y los regímenes de incentivos hidrocarburíferos que cumplieron su ciclo, además de la adecuación del esquema de promoción de energías renovables a un nuevo contexto macroeconómico y regulatorio. Todos comparten la misma lógica: reemplazar instrumentos diseñados para contextos de emergencia o fuerte intervención estatal por reglas orientadas a funcionar con mayor normalidad y previsibilidad de largo plazo.

En materia de Zona Fría, el proyecto reforma el artículo 75 de la Ley 25.565 y deroga parte de la Ley 27.637, que extendió beneficios en 2021. La reforma mantiene el subsidio histórico para la Región Patagónica, el departamento de Malargüe y la Puna, pero lo reorganiza en dos tramos. El primero cubre a todos los usuarios residenciales de esas regiones, con una bonificación sobre el precio del gas que se paga directamente a los productores. El segundo, bajo el Sistema de Subsidios Focalizados, alcanza a los usuarios que cumplan los criterios de vulnerabilidad que establece el SEF: ingresos bajos, vivienda informal, veteranos de Malvinas o discapacidad certificada.

En ambos casos, el subsidio se calcula sobre el precio del gas en el punto de ingreso al sistema de transporte, y no sobre la tarifa integral que incluye transporte y distribución. Ese cambio reduce el costo fiscal del beneficio sin eliminar la asistencia a quienes la necesitan. El subsidio apunta al consumo adicional que imponen las condiciones climáticas de las zonas de frío extremo: mayor consumo de gas, no cargos fijos de la factura, iguales para todos los usuarios.

Finalmente, el fondo sigue financiándose con el tope del cargo del 7,5% sobre el gas consumido a nivel nacional, que el Poder Ejecutivo puede ajustar hasta un 50% según las condiciones del mercado.

En cuanto a la situación en el Mercado Eléctrico Mayorista (MEM), el proyecto propone salir del bloqueo mediante un mecanismo de compensación: el Estado calculará la diferencia entre lo que cada distribuidora recaudó durante los años de emergencia tarifaria y lo que le habría correspondido si se hubiera aplicado su contrato de concesión sin interrupciones. Esa cifra se acreditará contra la deuda que esas distribuidoras mantienen con Cammesa por la compra de energía. La condición es que las empresas renuncien a la totalidad de los reclamos judiciales o administrativos vinculados a las emergencias tarifarias.

El resultado buscado es triple: regularizar la cadena de pagos del MEM, eliminar la incertidumbre judicial sobre el sector y liberar recursos actuales de las distribuidoras para inversiones en infraestructura. El proyecto modifica, además, el artículo 40 de la Ley 24.065 para que el costo de adquisición de la energía en el mercado mayorista se traslade automáticamente a las tarifas, y cierre el mecanismo que permitió que las distribuidoras acumularan deuda con Cammesa en lugar de trasladar costos reales.

El proyecto prorroga hasta el 31 de diciembre de 2045 los beneficios fiscales previstos en el artículo 17 de la Ley 27.191 para las energías renovables

Respecto de los hidrocarburos, el proyecto deroga el Decreto 277/22 y los artículos de la Ley 27.007 que incorporaban los beneficios del Decreto 929/13. Ambos regímenes fueron herramientas válidas en su momento, pero la Ley 27.742 de 2024 y sus decretos reglamentarios crearon un marco general de inversión energética que volvió redundantes esos incentivos específicos, mientras su costo fiscal dejó de tener justificación en un mercado en expansión.

Por último, el proyecto prorroga hasta el 31 de diciembre de 2045 los beneficios fiscales previstos en el artículo 17 de la Ley 27.191 para las energías renovables. El sector ya aporta cerca del 20% de la generación eléctrica nacional y sus inversiones son de largo plazo: la estabilidad tributaria es una condición de financiamiento. La prórroga también flexibiliza la cesión a privados de los contratos de abastecimiento celebrados por el sector público bajo esa ley, en línea con la política de promover contratos entre privados como mecanismo de previsibilidad y financiamiento.

Durante décadas, el sistema energético argentino funcionó bajo el régimen de la excepcionalidad. Lo que nacía como una medida de emergencia para paliar una crisis terminaba convertido en regla permanente, con desequilibrios financieros, congelamientos y distorsiones regulatorias. El proyecto de ley, que obtuvo media sanción en Diputados, busca iniciar una transición hacia un esquema de normalidad regulatoria y previsibilidad de largo plazo.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

electricidad,energía,subestación,alta tensión,red eléctrica,distribución,infraestructura,cables,transformadores,torres

ECONOMIA

Vocero de Milei dijo que un dólar a $1.800 es «posible» y la City alerta por fin de la paz cambiaria

Mientras el precio del dólar sigue subiendo, la mención del vocero presidencial, Adrián Ravier, respecto a que es «una posibilidad» que pueda llegar a los $1.800 en los próximos meses generó ruido en la City, ya que establece una nueva referencia que condiciona al mercado y marca el posible inicio de una aceleración moderada. Asimismo, provocó inquietud por considerar imprudente que desde el Gobierno se barajen posibles cotizaciones. Incluso, algunos economistas arriesgan que estas declaraciones oficiales no fueron inocentes.

Por lo pronto, este viernes subió por tercera rueda consecutiva el precio del dólar minorista -en este caso 10 pesos- y se ubicó en $1.520 a la venta en el Banco Nación, la cifra nominal máxima histórica registrada.

Así, en todo julio, el billete estadounidense avanza un 1,3%, pero en todo el año acumula una suba de apenas el 2,7%, un nivel que queda bastante por debajo respecto a la inflación de los primeros 7 meses, que ronda el 18%.

Justamente, por este atraso cambiario, no «suenan» casuales las palabras del vocero presidencial en el canal de streaming Carajo, donde aclaró que, si en los próximos meses se genera un ajuste cambiario, sería «mínimo», por lo que subrayó que «no va a tener un impacto significativo en el bolsillo de los argentinos». Y acotó que sería «una posibilidad» que el dólar llegue a los $1.700 o $1.800.

Incluso, agregó que al observar el promedio del tipo de cambio de los últimos años, «hoy estamos un poquito abajo. Si hubiera una corrección, esa corrección no sería significativa», sentenció.

El pronóstico del vocero de Javier Milei puede acabar con la paz del dólar

Las declaraciones de Ravier generaron cierto impacto en la City debido a que el hecho de que el Gobierno fije un valor probable para los próximos meses ya establece una nueva referencia. Hoy el precio del dólar mayorista ronda los $1.500, por lo que estas palabras oficiales indican que el tipo de cambio podría avanzar un 20% en los próximos meses.

«Por declaraciones como esas, es obvio que ahora suba el precio del dólar. La verdad, no me parece prudente ese tipo de menciones, sobre todo viniendo de un funcionario de alto nivel. Puede tener consecuencias en el corto plazo, alimentando la demanda y disminuyendo la oferta. No creo que nadie pueda definir con relativa certeza lo que puede pasar a fin de año; Argentina es un país muy volátil en esa materia y es difícil hacer anticipos«, dice a iProfesional Gustavo Quintana, analista de PR Cambios.

En ello coincide Jorge Colina, economista de IDESA, al sentenciar: «El Gobierno no tiene que fijar, ni tampoco predecir, el precio del dólar, sino que tiene que salir por completo del cepo cambiario y dejar que el mercado determine el tipo de cambio. Esa es la solución de fondo».

Además de malestar, también se generó cierta incertidumbre y desorientación en la City ante un posible cambio de política cambiaria.

«El vocero lo mencionó como ‘una posibilidad’, pero no creo que el Gobierno quiera que el dólar se vaya hasta los $1.800. La verdad es que no lo veo, porque si no, no estaría vendiendo los bonos dólar linked ni estaría vendiendo futuros como para dar un poco de previsibilidad respecto al tipo de cambio. No me cierra eso; además, a esos precios, si se empieza a mover más la economía, los exportadores te llenan de dólares«, opina Francisco Díaz Mayer, analista de ABC Mercado de Cambios.

Al respecto, Claudio Caprarulo, economista y director de Analytica Consultora, agrega a iProfesional: «El vocero no fue preciso ni en plazos ni en valor; es difícil inferir a partir de sus declaraciones un cambio en la política cambiaria del Gobierno para los próximos meses. De todas formas, lo esperable es que el tipo de cambio deje atrás las subas marginales que tuvo hasta ahora, a excepción de junio, cuando avanzó un 5%».

Precio del dólar a fin de año: qué proyecciones y pronósticos espera la City

Parte de la sorpresa y del ruido generado en la City por las declaraciones de Ravier respecto a que $1.800 es un precio «posible» para el dólar reside en que se ubica en una cifra superior a lo previsto por algunos actores del mercado para fin de año. Sin embargo, existe una fecha precisa en la que se estima que pueda alcanzar esa cifra el año que viene.

De hecho, el propio Gobierno había estimado meses atrás, al presentar el Presupuesto 2026 aprobado en el Congreso de la Nación, que el tipo de cambio iba a ser de $1.423 a fin de año. Esta era una referencia bastante más baja que la indicada ahora por el vocero presidencial.

Por su parte, en el Relevamiento de Expectativas de Mercado (REM) publicado por el BCRA a inicios de julio, en el que se encuestó a 44 economistas nacionales, se pronosticó un tipo de cambio nominal de $1.673 para diciembre que viene, lo que arroja una variación interanual esperada del 15,5%, cifra inferior a los $1.800 mencionados por el vocero.

Una cifra similar fue prevista días atrás por el informe mundial FocusEconomics, elaborado a partir de las estimaciones de 45 economistas de bancos y consultoras nacionales e internacionales de inversión, en el que revelan que la cotización esperada para el tipo de cambio mayorista es de $1.659 para fin de año.

Por lo pronto, en el mercado de opciones y futuros del Matba-Rofex (A3), este viernes se negoció un precio de dólar mayorista de $1.650 para fin de diciembre. A su vez, en las negociaciones se prevé que alcance los $1.800 recién a fines de mayo de 2027.

«Mencionó esos $1.800 como una posibilidad, claro, pero no es el escenario base que, en general, el mercado está esperando. El techo de la banda de flotación hoy está en eso, así que, desde el punto de vista de movimientos sin intervención, podría darse que llegue a ese valor; pero fue una mención, no lo tomo como que el Gobierno reconozca eso, ni mucho menos. Es un escenario posible», detalla Fernando Baer, economista jefe de Quantum, a iProfesional.

Banda cambiaria y atraso del dólar: qué dicen las consultoras sobre la divisa

Al respecto, el dato que suma en toda esta discusión es que el techo actual de la banda cambiaria establecida por el Banco Central —en la que no interviene en el mercado y que se actualiza de manera mensual al mismo ritmo que la inflación registrada dos meses atrás (t-2)— es, justamente, de $1.836, el mismo nivel convalidado por Ravier.

Es decir, el precio actual del dólar oficial mayorista debería aumentar un 22,4% para equiparar ese nivel máximo de la banda de flotación establecido por el BCRA.

«Creo que, simplemente, el vocero presidencial se está haciendo eco de las proyecciones del mercado. En el último REM, el promedio de estimaciones da un tipo de cambio de 1.666 pesos a fin de año y el máximo esperado es de $1.831. No creo que sea un reconocimiento de que tiene que ser mayor, sino que puede ser mayor. La estacionalidad menos favorable del segundo semestre y la depreciación de las monedas emergentes son las principales razones para que esto se materialice, y no implica necesariamente un salto discreto, aunque equivaldría a una depreciación real cercana al 10% o menos», resume a iProfesional Isaías Marini, economista de ONE618 (ex Consultatio).

Es decir, opina que los $1.800 mencionados serían «una depreciación mayor a la que actualmente proyecta el mercado, pero no es una cifra extrema. De hecho, ese número dejaría al tipo de cambio real en torno al nivel de enero de este año y facilitaría la acumulación de divisas y una menor presión cambiaria de cara a 2027″.

Todo esto ocurre en un momento en el que hay superávit de la balanza comercial, en el que las calificadoras de riesgo mundiales, como Moody’s, mejoraron las notas de deuda de Argentina, y en el que el Gobierno anunció que consiguió los fondos necesarios para refinanciar los compromisos a pagar en moneda norteamericana hasta fines de 2027, con el fin de evitar ruidos cambiarios en los próximos meses, en plena previa de las elecciones presidenciales.

En resumen, Pablo Repetto, gerente general en Aurum, concluye a iProfesional: «Que el dólar se ubique a $1.800 en unos meses sería bastante natural y lógico por el nivel de inflación que hay. Incluso, el año pasado el dólar terminó alrededor de $1.450, por lo que si se considera el 30% de inflación de este año, es como si a fin de año valiera esos $1.800. O sea, sigue valiendo, en términos reales, más o menos parecido a lo de fines del año pasado».

Por eso, sostiene que ubicarse más cerca de los $1.800 «ayudaría a ser más competitivo mientras se corrigen las distorsiones impositivas, que siguen afectando a muchos sectores», finaliza Repetto.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central

Con un monto negociado de USD 463,4 millones en el segmento de contado, el dólar mayorista subió ocho pesos o 0,5%, a $1.497, un nuevo máximo nominal.

En la última semana el tipo de cambio oficial anotó un alza de 19 pesos o 1,3%, a la vez que en lo que va de julio la suba de la divisa se ajusta a 15 pesos o 1 por ciento. “Es el aumento semana más importante desde la semana que finalizó el 19 de junio“, recordó Gustavo Quintana, operador de PR Corredores de Cambio.

En 2026 el dólar mayorista asciende 42 pesos o 2,9%, muy atrás de la inflación del período, estimada en cerca del 18 por ciento.

El Banco Central fijó un techo para el esquema de bandas cambiarias en los $1.836,23, de modo que el tipo de cambio oficial quedó a 339,23 pesos o 22,7% de ese límite de flotación, lo suficientemente amplio como para permitir compras del BCRA en la plaza de contado.

El dólar al público subió diez pesos o 0,7%, a $1.520 para la venta en el Banco Nación, también un máximo nominal, por encima de los $1.515 del 22 de octubre, récord anterior, en el final de la escalada cambiaria durante las elecciones de medio término de 2025. En la última semana el dólar minorista subió 20 pesos o 1,3 por ciento.

El dólar blue cedió cinco pesos o 0,3% en el día, a 1.545 pesos. En la última semana el blue avanzó 15 pesos o 1 por ciento. Esta cotización tocó un récord intradiario en los $1.560 el miércoles.

La tendencia alcista también se registra en los dólares financieros. El “contado con liquidación” rozaba los $1.600 (+0,7%), para acercarse al récord de $1.610 del 21 de octubre del año pasado.

“El dólar mayorista sigue su gradual deslizamiento, esta vez hasta cerca de $1.495, mientras el BCRA extiende las compras, lo cual es valorado, más allá de los vaivenes en los volúmenes operados. Que dicha dinámica continúe, aún medio de un clima de volatilidad externa, debe ser incluso más reconocido y refleja en compromiso con el objetivo de acumulación de reservas, lo cual ha contribuido a los sucesivos upgrades recibidos por las calificadoras internacionales”, afirmó Gustavo Ber, economista del Estudio Ber.

Un reporte de la consultora 1816 indicó que “luego de las compras récord de dólares del BCRA a mediados de julio, en las últimas cuatro ruedas volvieron las intervenciones más acotadas -el Central compró USD 35 millones por jornada en promedio-, pero en el año las compras suman USD 12.721 millones y el Gobierno ya sobre cumplió la meta anual de reservas netas del FMI -la meta era de USD 8.000 millones y las reservas aumentaron USD 8.455 millones en el año, según nuestros cálculos-. El superávit comercial superó los USD 2.000 millones en cinco de los seis meses del primer semestre”.

Un informe del equipo de Research de Adcap Grupo Financiero observó que “el reciente episodio de aversión global al riesgo afectó con mayor intensidad a los bonos en dólares que a la deuda en moneda local, ya que la relativa estabilidad del ‘contado con liquidación’ sostuvo el desempeño de los activos en pesos”.

“Si bien el BCRA parece haber administrado recientemente el tipo de cambio principalmente a través de instrumentos dólar linked, el aumento del interés abierto en futuros durante julio sugiere que su posición podría haber aumentado en las últimas semanas, aunque el organismo pareció mantenerse al margen en los últimos días”, estimó Max Capital.

“Si bien seguimos considerando que el BCRA favorece una mayor flexibilidad cambiaria, preservar el proceso de desinflación continúa siendo la prioridad, lo que sugiere que las herramientas de intervención podrían volver a cobrar relevancia si la volatilidad externa se intensifica. Por último, los datos de actividad de mayo confirmaron que la recuperación doméstica sigue siendo desigual, aunque la fortaleza sostenida del superávit comercial continúa reforzando la mejora de las cuentas externas de Argentina”, consideraron los analistas Federico Filippini y Javier Casabal de Adcap.

Corporate Events,Europe

El consumo masivo no repunta y los de supermercados apelan a promociones, descuentos y financiación para incentivar ventas. Es el caso, por ejemplo, de Carrefour. La cadena francesa lanzó en julio una nueva serie de rebajas para comprar celulares, con la posibilidad de pagar en cuotas sin interés.

Es que este tipo de promociones se volvieron vitales para el retail en general y los supermercados en particular. De hecho, según distintos relevamientos privados, mientras el consumo masivo volvió a caer en junio, algunos artículos de electrónica y hogar repuntaron.

Supermercado Carrefour vende celulares con hasta 30% de descuento

En concreto, en julio Carrefour renovó sus promociones para comprar celulares con descuentos. La cadena francesa ofrece distintas marcas y modelos con rebajas que alcanzan el 30% en algunos casos.

También cuenta con la posibilidad de pagar algunos teléfonos en hasta 6 cuotas sin interés o en 12 cuotas, para el caso de los modelos más caros.

En algunos casos, es posible combinar las dos promociones: el descuento y la financiación sin interés. En otros, el descuento se aplica al comprar en un pago.

De acuerdo a un relevamiento realizado por iProfesional, algunas de los teléfonos que se pueden comprar con estas ofertas son los siguientes:

Algunos de los celulares en oferta en Carrefour

Xiaomi Redmi Note 14 (128GB)

- Precio en oferta: $589.999

- Descuento del 28%

- 6 cuotas sin interés

Tecno Spark 30 Pro (128GB)

- Precio en oferta: $425.099

- Descuento del 29%

- 6 cuotas sin interés

Motorola G17 (128GB)

- Precio en oferta $349.000

- Descuento del 10% en un pago

- 6 cuotas sin interés

Samsung Galaxy A36 (256GB)

- Precio: $999.000

- 12 cuotas sin interés

Motorola Moto G14

- Precio en oferta: $376.922

- Descuento del 16%

Iphone 16 (256GB)

- Precio en oferta: $2.206.153

- Descuento del 44%

- Solo envío

Smartphone Tecno Camon 30S Pro

- Precio en oferta: $699.999

- Descuento del 6%

- 6 cuotas sin interés

Samsung Galaxy S25 Ultra

- Precio en oferta: $3.746.548

- Descuento del 38%

- Solo envío

Redmi Note 15 Pro

- Precio en oferta: $939.999

- Descuento del 29%

- 6 cuotas sin interés

El consumo masivo no repunta, pero creció la venta de televisores

El consumo masivo cerró junio con una nueva caída. Las ventas retrocedieron 2,7% interanual en el sexto mes del año. En el primer semestre, la merma acumulada llegó a 2,9%, según un informe privado.

La retracción se explica por la pérdida de capacidad adquisitiva de las familias, que priorizan compras esenciales y reducen consumos no indispensables.

Los supermercados volvieron a mostrar números rojo y solo el comercio electrónico registró un alza de 0,5% en la medición mensual, según un relevamiento de la consultora Scentia.

Hubo una excepción por el Mundial. Los electrodomésticos, con los televisores al frente, pegaron un salto fuerte en junio, según un trabajo de NielsenIQ.

El informe de Scentia muestra que todos los canales tradicionales tuvieron comportamientos negativos en junio respecto a mayo. El ecommerce fue la única excepción.

Las mayores bajas se concentraron en categorías específicas. El rubro desayuno y merienda cayó 7,7% contra el mismo mes de 2025.

Los productos de limpieza de ropa y hogar retrocedieron 6,2%. Los alimentos perecederos sumaron una merma de 5,7%.

En el lado positivo, las bebidas alcohólicas y sin alcohol treparon hasta 9,4%. El impulso vino por el efecto del Mundial 2026.

Las ventas en supermercados no logran repuntar. En junio registraron una contracción de 2,6% interanual, según datos de Scentia.

Las grandes cadenas acumulan una disminución de venta del 4,6% en el primer semestre. Una cifra que preocupa al sector.

Los alimentos perecederos fueron el rubro que más cayó en supermercados, con 7,9% contra junio de 2025, seguido por higiene y cosmética, y bebidas sin alcohol, ambos con bajas de 5,9%.

Los autoservicios independientes tuvieron un comportamiento similar. El consumo cayó 1,9% en junio frente al mes previo. En el primer semestre, las ventas en este canal retrocedieron 3,2%. Medido de forma interanual, disminuyeron 1,6%.

Se trata de formatos con alta incidencia en el consumo diario de los argentinos. La caída refleja el ajuste en compras cotidianas. El canal mayorista acumula una caída de ventas de 3,8% entre enero y junio. La tendencia general de retracción del consumo se mantiene.

Los kioscos y comercios tradicionales exhibieron una caída más pronunciada. A nivel interanual, las ventas cayeron 4,6%.

En ese contexto, los precios de los alimentos aumentaron 1,3% en junio. Quedaron por debajo de la inflación mensual de 1,9%, según el INDEC.

Efecto Mundial: se disparó la venta de televisores durante junio

El consumo masivo continúa en retroceso, pero el Mundial 2026 impulsó las ventas de electrodomésticos. Los televisores fueron los más beneficiados.

Los televisores crecieron 61% en unidades entre abril y junio frente al mismo período de 2025, un salto explicado por el Mundial de fútbol que aceleró la renovación tecnológica en los hogares argentinos.

El mayor salto llegó en junio. La semana del 8 al 14 de junio, cuando comenzó la Copa del Mundo, las ventas de TV treparon 121% frente a la misma semana de 2025.

Los siete días siguientes la tendencia se mantuvo. El impulso mundialista fue notable en el rubro.

El fenómeno también aceleró la renovación tecnológica. Los televisores 4K representaron el 59% de las unidades vendidas y crecieron 120% interanual.

Los equipos de 75 pulgadas o más pegaron un salto brutal. Treparon 417% en el mismo período.

«El Mundial funcionó como un fuerte acelerador para la categoría, pero el crecimiento no estuvo explicado solamente por una mayor cantidad de televisores vendidos», señaló Milagros Bin, líder de customer success retail vertical de NIQ Argentina.

«Las promociones y la posibilidad de comparar alternativas entre canales también fueron determinantes para impulsar la renovación de equipos», agregó la especialista.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,carrefour

Vocero de Milei dijo que un dólar a $1.800 es «posible» y la City alerta por fin de la paz cambiaria

Cristina Kirchner sumó a un abogado de Lula a su defensa para llevar la causa Vialidad a tribunales internacionales

La preocupación de Benjamín Vicuña por el futuro de sus hijos con la China Suárez: “El diálogo debe existir”

Mastantuono: titular y figura en el primer amistoso del Real Madrid con Mourinho al mando

Axel Kicillof apoyó la reelección indefinida de los intendentes y reclamó que la Legislatura debata el proyecto

Tras las multas a Google y AliEpress, ahora la Unión Europea apunta contra TikTok por no proteger a los chicos

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

DEPORTE3 días ago

DEPORTE3 días agoEscándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- POLITICA2 días ago

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA1 día ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular