ECONOMIA

Cuando la nube pesa demasiado: ¿es la IA una nueva burbuja financiera?

La carrera por desplegar infraestructura para modelos de inteligencia artificial aceleró el gasto, el apalancamiento y las expectativas de ingresos futuros. Con flujos de caja bajo presión y contratos que dependen de una cadena de financiamiento todavía frágil, el mercado empieza a preguntarse si el relato tecnológico alcanza para sostener valuaciones y asignación de capital.

Desde hace algunos años, la inteligencia artificial es el nuevo eje del mercado financiero. Aunque las expectativas de ganancias futuras son altas, esa foto todavía no se convirtió en película y empezaron a aparecer interrogantes. En particular, distintas señales llevaron a algunos analistas a advertir por una posible burbuja financiera.

Este año, las cinco firmas tecnológicas más importantes gastarán en conjunto alrededor de USD 800.000 millones en centros de datos e infraestructura para ejecutar modelos de inteligencia artificial. Se trata de un gasto cercano al 40% de sus ingresos totales, superior al de la industria petrolera en el auge del shale y al de las telecomunicaciones durante la burbuja puntocom. Sin embargo, como indicó un artículo reciente de The Economist, los analistas esperan que al menos tres de estas compañías registren flujos de caja libre negativos en algún trimestre del año.

Las cinco firmas tecnológicas más importantes gastarán en conjunto alrededor de USD 800.000 millones en centros de datos e infraestructura para ejecutar modelos de inteligencia artificial

Para financiar la expansión, el endeudamiento escaló a un ritmo que empezó a llamar la atención. Desde comienzos de 2024, las cinco grandes tomaron USD 260.000 millones en los mercados de bonos, equivalente a una cuarta parte de toda la deuda emitida por empresas no financieras cotizantes en Estados Unidos. A eso se sumaron USD 820.000 millones en compromisos de leasing por centros de datos todavía no construidos.

El problema es que los argumentos que durante años justificaron la magnitud de esta apuesta comenzaron a perder fuerza. Primero cedió el de la generación de caja; luego, el de las recompras de acciones como señal de solidez; y, finalmente, el de las valuaciones razonables. Si las ganancias contables no capturan el gasto real, la métrica precio/ganancia pierde utilidad.

Los inversores lo entienden y hoy evalúan a estas compañías sobre la base de contratos de ingresos futuros: acuerdos de largo plazo para vender capacidad de cómputo a desarrolladores como OpenAI y Anthropic. Esos contratos crecieron de USD 730.000 millones a USD 2 billones en apenas un año.

El punto crítico es que también funcionan como una cadena de confianza: se sostienen mientras los desarrolladores sigan recaudando capital suficiente para construir sus modelos. Si eso no ocurre, el esquema corre el riesgo de desarmarse.

Frente a este escenario, planteado por el medio inglés, surge una pregunta pertinente: ¿cómo se leerá este panorama a la hora de reevaluar la asignación de capital? A nivel operativo, la IA es una realidad; su desempeño financiero, en cambio, no es igual de evidente, al menos en el corto plazo y en las magnitudes planteadas.

Ante indicios de volatilidad, cada gran fase de inversión concentrada en un sector tiende a redistribuir capital hacia donde el mercado percibe mayor solidez relativa

La respuesta requiere perspectiva histórica. Ante indicios de volatilidad, cada gran fase de inversión concentrada en un sector tiende a redistribuir capital hacia donde el mercado percibe mayor solidez relativa. Después de 2008, esa solidez se encontró en la liquidez. Tras la crisis de 2020, en la deuda soberana.

Hoy, con una Reserva Federal con menos margen para recortes agresivos de tasas de interés como herramienta de estímulo y con tenedores extranjeros de bonos del Tesoro que muestran señales de desconfianza creciente, ninguno de esos dos refugios clásicos ofrece la misma certeza de antes.

En este contexto, una lectura del ciclo presta atención al denominado flight to real assets. La rotación hacia activos con valor intrínseco -inmuebles, infraestructura, materias primas o self-storage, catalogado por The Wall Street Journal como una industria a prueba de recesiones- respondió a la búsqueda de refugio.

Incluso, la firma Cohen & Steers anticipó la configuración de una oportunidad multidecadal para los activos reales por factores como la inflación y el recorte de tasas.

En escenarios así, cobraron relevancia estrategias como el Modelo de Dotaciones de Yale, elaborado por David Swensen, director de inversiones de la universidad durante 36 años. La regla estableció que un inversor debería mantener un mínimo del 20% de su cartera en alternativas como el inmobiliario comercial, en lugar de depender estrictamente de acciones y bonos tradicionales.

Un inversor debería mantener un mínimo del 20% de su cartera en alternativas como el inmobiliario comercial, en lugar de depender estrictamente de acciones y bonos tradicionales (Swensen)

Esta línea estratégica se posicionó sobre todo entre inversores medianos, con menos margen para absorber movimientos bruscos de mercado.

Los activos físicos no requieren que ninguna cadena de confianza tecnológica se sostenga para conservar valor; no se deprecian de un trimestre al otro si un modelo de lenguaje pierde relevancia; y tampoco dependen de que una startup consiga su próxima ronda de financiamiento.

Así, la mayor apuesta de la historia en infraestructura digital le recordó al mercado, paradójicamente, el valor de lo tangible.

El autor es economista y CEO de BAS Storage

capacitación,inteligencia artificial,empresa,empleados,tecnología,desarrollo,innovación,oficina,negocios,formación

Estos son los topes vigentes de ARCA para realizar movimientos en dólares en junio y evitar pedidos de documentación respaldatoria

14/06/2026 – 09:00hs

La flexibilización de los controles por parte del Gobierno sobre el uso de dólares busca incentivar la bancarización y facilitar el ingreso de ahorros al sistema financiero formal. En ese marco, el Gobierno redefinió los parámetros que determinan cuándo un depósito puede llevarse a cabo sin necesidad de justificar los fondos ante ARCA.

Las disposiciones vigentes durante junio de 2026 establecen nuevos umbrales para depósitos y movimientos financieros. De esta forma, trascendieron los montos a partir de los cuales los bancos pueden solicitar documentación respaldatoria o informar determinadas operaciones a los organismos de control.

Cuántos dólares se pueden depositar sin alertar a ARCA

Según la normativa actual, las entidades financieras no están obligadas a exigir comprobantes sobre el origen de los fondos cuando el total de los depósitos en dólares no supera el equivalente a 40 Salarios Mínimos, Vitales y Móviles (SMVM).

Con el valor vigente del salario mínimo, ese límite ronda los $14.712.000, una cifra cercana a los u$s10.000. Por debajo de ese umbral, los bancos únicamente deben identificar al titular de la operación, sin requerir documentación adicional sobre la procedencia de las divisas.

La medida tiene como objetivo facilitar el ingreso al circuito formal de dólares que muchos ahorristas mantienen fuera del sistema bancario. Sin embargo, cuando los depósitos superan ese parámetro mensual, las entidades financieras pueden solicitar información adicional para acreditar el origen de los fondos, en cumplimiento de las normas de prevención de lavado de dinero.

Entre las operaciones consideradas justificables se encuentran:

- Compra de dólares a través del mercado oficial

- Operaciones realizadas mediante dólar MEP

- Venta de inmuebles, vehículos, activos financieros o criptomonedas con respaldo documental

Por el contrario, si las divisas provienen del mercado informal y no existe documentación que permita demostrar su origen, podrían surgir observaciones por parte de los organismos de control e incluso derivar en sanciones previstas por la legislación vigente.

ARCA: cuáles son los límites para transferencias, plazos fijos y movimientos bancarios

Además de los depósitos en dólares, ARCA mantiene parámetros específicos para distintos movimientos financieros que deben ser informados por bancos, billeteras virtuales y otras entidades. En el caso de las transferencias y acreditaciones bancarias, el límite mensual se ubica en $50.000.000 para personas físicas y en $30.000.000 para personas jurídicas.

Es importante destacar que estos controles no se aplican sobre una única operación aislada, sino sobre el conjunto de movimientos realizados durante un mismo mes calendario.

También existen otros umbrales que se deben tener en cuenta:

- Extracciones de efectivo: $10.000.000 mensuales para personas físicas y jurídicas

- Saldos bancarios al cierre de mes: más de $50.000.000 para individuos y $30.000.000 para empresas

- Plazos fijos: superiores a $100.000.000 para personas físicas y $30.000.000 para personas jurídicas

- Tenencias en sociedades de bolsa: mismos límites que los plazos fijos

- Pagos realizados: más de $50.000.000 para personas físicas y $30.000.000 para jurídicas

- Compras como consumidor final: hasta $10.000.000 mensuales como parámetro de control

Superar cualquiera de estos valores no implica automáticamente una irregularidad ni una sanción. Sin embargo, habilita a las entidades financieras a reportar las operaciones correspondientes y, en caso de considerarlo necesario, solicitar documentación que permita respaldar el origen de los fondos o justificar los movimientos realizados.

Por ese motivo, los expertos siempre recomiendan conservar los documentos asociados al movimiento de fondos, como comprobantes de ingresos, ventas de bienes, inversiones y cualquier otra operación relevante que permita demostrar la procedencia del dinero ante eventuales requerimientos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,arca,dólares

ECONOMIA

Nueve de cada diez argentinos tiene algún tipo de dificultad económica: qué gastos priorizan y cuáles postergan

Las dificultades económicas por la retracción de los ingresos y el deterioro del empleo afectan, en mayor o menor medida, a un amplísimo segmento de la sociedad argentina. Más allá de los datos macroeconómicos, las familias se enfrentan a la obligación de elegir: hay que priorizar qué gastos se hacen y cuáles se postergan.

“El 92% de los argentinos atraviesa dificultades económicas. Detrás de ese dato aparece una realidad que explica buena parte de las tensiones que hoy enfrentan las empresas: cuando el dinero no alcanza, las familias no dejan de pagar todo al mismo tiempo”, señaló un informe elaborado por D’Alessio IROL para Infobae que explica qué sectores son los que sufren las mayores dificultades y qué gastos son los primeros en ser dejados de lado.

Más que una división entre quiénes pagan y quiénes no, los datos evidenciaron una brecha creciente entre quienes todavía pueden absorber imprevistos y quienes ya agotaron gran parte de sus mecanismos de ajuste. Cuando los ingresos no alcanzan y las familias establecen prioridades, todos recortan sus gastos de distintas formas.

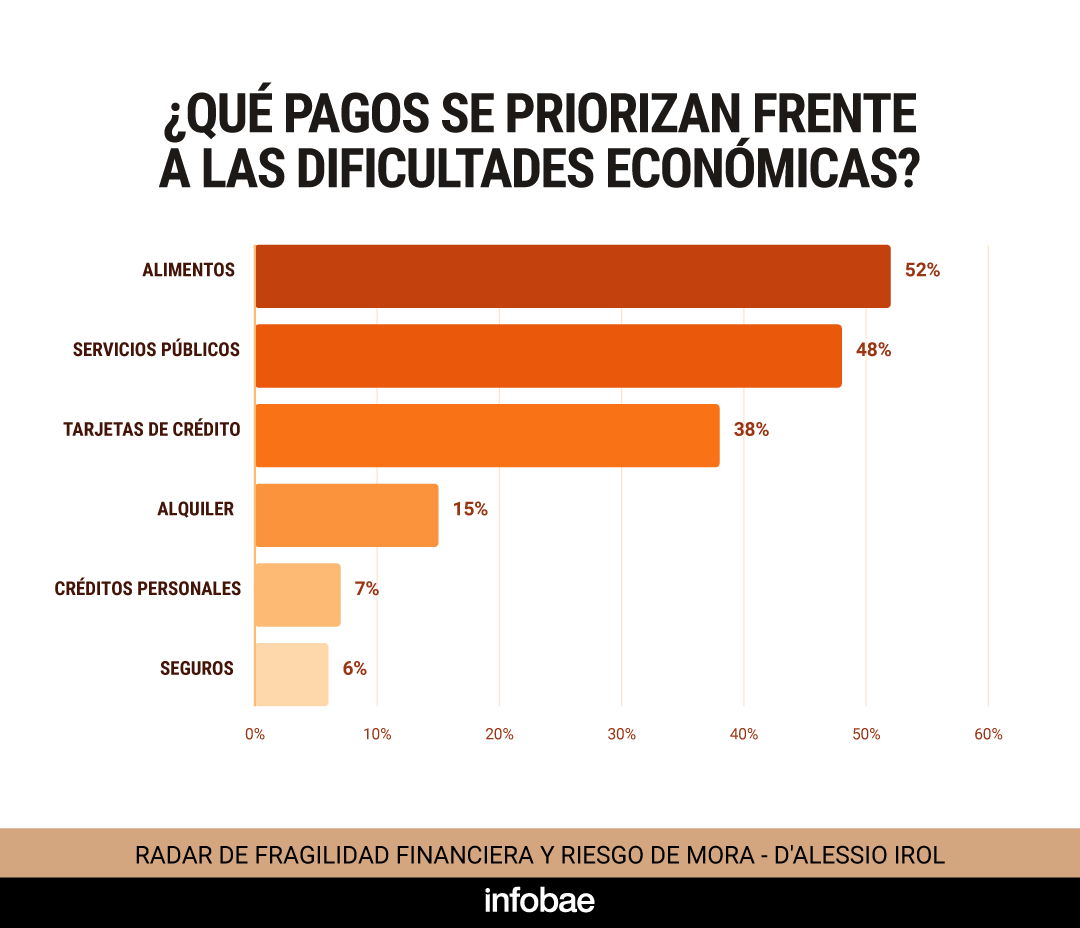

El mapa de prioridades reveló que los pagos que más se protegieron ante dificultades económicas fueron alimentos (52%), servicios públicos (48%) y deudas con tarjetas de crédito (38%). Más atrás quedaron el alquiler (15%), los créditos personales (7%) y los seguros (6%), según el Radar de Fragilidad Financiera y Riesgo de Mora que elabora D’Alessio IROL.

Así, el informe distinguió tres niveles: primero, los gastos vinculados a la subsistencia y servicios esenciales; segundo, el crédito, ya que lejos de ser un gasto más, la tarjeta funcionó para muchos hogares como sostén del consumo; y finalmente, compromisos que pudieron postergarse en el corto plazo, como seguros o préstamos personales.

Las mujeres priorizaron más que los hombres el pago de las tarjetas (43% contra 36%), lo que reflejó un involucramiento más activo en la administración cotidiana del presupuesto

La presión económica no impactó de igual manera en todos los segmentos. Las mujeres priorizaron más que los hombres el pago de las tarjetas (43% contra 36%), lo que reflejó un involucramiento más activo en la administración cotidiana del presupuesto familiar.

Los jóvenes aparecieron como el grupo más exigido: el 96% declaró estar atravesando dificultades económicas, frente al 89% de los mayores de 55 años. Al mismo tiempo, los jóvenes mostraron una mayor dependencia del crédito para sostener su nivel de consumo. Entre los mayores, en cambio, predominaron conductas financieras más conservadoras, con menor peso relativo de las tarjetas dentro de sus prioridades.

(Imagen ilustrativa Infobae)

El informe remarcó que “la morosidad rara vez aparece sin señales previas”. Antes de que los datos del BCRA registren la irregularidad, hay indicios negativos que lo alertan. La investigadora Nora D’Alessio, responsable del relevamiento, explicó: “Antes del atraso suelen observarse hogares que reducen consumo, utilizan más intensamente el crédito, dependen de promociones para mantener su nivel de vida o agotan gradualmente sus ahorros. Por eso, comprender qué ocurre dentro de las familias se vuelve tan relevante como analizar indicadores financieros tradicionales”.

Cuando millones de personas modifican simultáneamente sus prioridades de gasto, terminan generando impactos sobre prácticamente toda la economía (N. D’Alessio)

La especialista también destacó que “cuando millones de personas modifican simultáneamente sus prioridades de gasto, terminan generando impactos sobre prácticamente toda la economía. La pregunta estratégica ya no es cuántos clientes están en mora sino cuántos siguen pagando, pero con un esfuerzo cada vez mayor. Porque la morosidad no suele ser el inicio del problema, sino que es muchas veces, su última manifestación visible”.

El informe también analizó el cruce de esos datos con la percepción sobre la situación económica personal. En la última semana de mayo, el 68% de los consultados afirmó estar peor que hace un año. Esta percepción se concentró especialmente en los jóvenes (76%), las mujeres (74%) y los sectores de menores ingresos. A medida que baja el nivel socioeconómico, creció la incidencia de quienes sintieron que retrocedieron económicamente: el 58% en el nivel medio-alto, el 67% en el nivel medio y el 73% en el nivel bajo.

En contraste, los mayores de 55 años mostraron una mayor estabilidad relativa: el 40% consideró estar mejor que hace un año y el 54% peor, una diferencia menor que la observada en el resto de la población. La percepción económica se tradujo en comportamientos concretos y alteró la administración de las finanzas personales.

Entre quienes consideraron que su situación mejoró, el 21% no manifestó dificultades para afrontar sus compromisos; entre quienes sintieron que empeoró, esa proporción cayó al 5%. De manera inversa, el 94% de quienes percibieron un deterioro económico reconoció dificultades para cumplir con sus obligaciones.

familias latinas,tarjeta de crédito,supermercado,gastos básicos,inflación,economía,deuda,consumo,compras,EE. UU.

Desde fondos que ajustan por inflación hasta bonos de empresas en dólares. Estas son las alternativas recomendadas para invertir el dinero del SAC

14/06/2026 – 09:00hs

La llegada del aguinaldo de junio representa una oportunidad para miles de trabajadores argentinos que buscan mejorar su situación financiera, preservar el valor de sus ahorros y obtener una rentabilidad adicional durante el segundo semestre del año.

El Sueldo Anual Complementario (SAC), que debe abonarse antes del 30 de junio, equivale al 50% de la remuneración más alta percibida durante los primeros seis meses del año.

Frente a un escenario marcado por una inflación —aunque más moderada— y una relativa estabilidad cambiaria, especialistas del mercado financiero recomiendan analizar distintas alternativas de inversión según el perfil de riesgo de cada persona.

Las 3 inversiones para ganarle a la inflación

1- Instrumentos indexados por CER (Bonos y FCI)

Para el ahorrista que quiere asegurarse de que sus pesos no pierdan poder adquisitivo frente a la inflación, la opción más directa y efectiva consiste en apostar por activos atados al Coeficiente de Estabilización de Referencia (CER), es decir, que ajustan directamente por inflación.

El mercado ofrece bonos soberanos específicos, donde los analistas destacan opciones de mediano plazo que, sumado al ajuste inflacionario, pagan una tasa real extra. Para quienes no quieren operar bonos individuales, lo ideal son los Fondos Comunes de Inversión (FCI) indexados por CER.

Tienen administración profesional, permiten ingresar con montos muy bajos y ofrecen una liquidez de 48 horas, volviéndose la mejor opción para el inversor moderado.

2. Obligaciones Negociables (ONs)

Aunque el tipo de cambio oficial y los dólares financieros transitan un período de relativa calma, el dólar sigue siendo el refugio histórico de los argentinos. Sin embargo, el «dólar colchón» pierde poder de compra, ya que la inflación en dólares existe y dejar los billetes parados implica perder poder de compra global.

Por lo tanto, la compra de Obligaciones Negociables (ONs), que son bonos de deuda emitidos por empresas de primera línea (como YPF, Pampa Energía o Pan American Energy), genera rendimientos que se ubican entre el 5% y el 8% anual en dólares, ofreciendo un flujo predecible de renta y blindaje cambiario total.

3. Certificados de Depósito Argentinos (CEDEARs)

Para aquellos trabajadores que tienen cubiertos sus gastos corrientes y apuntan a un horizonte de mediano o largo plazo, la tercera opción implica saltar las fronteras locales mediante los Certificados de Depósito Argentinos (CEDEARs).

Estos instrumentos se compran en pesos desde cualquier cuenta de inversión local, pero representan fracciones de acciones de empresas que cotizan en Wall Street. Al estar atados a la evolución del dólar CCL (Contado con Liquidación), protegen contra una devaluación del peso y, de igual modo, permiten capturar las ganancias corporativas globales.

Los analistas sugieren diversificar las compras en firmas tecnológicas y de inteligencia artificial con alta solidez financiera, como Microsoft y Meta, o apostar por firmas de consumo e inversión diversificada como Berkshire Hathaway o Mercado Libre.

Por otra parte, coinciden en que no existe una receta única. Por lo tanto, una opción puede ser mantener una parte en fondos CER para gastos de corto plazo y destinar el excedente a ONs o CEDEARs para asegurar que el esfuerzo de la primera mitad del año rinda sus frutos en la segunda. No obstante, a la hora de invertir, lo ideal es consultar con un asesor financiero certificado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,fondos indexados,obligaciones negociables,cedear

Los dólares que se pueden depositar en el banco sin alertar a ARCA en junio 2026

La reacción de Colapinto cuando le pidieron intercambiar posiciones con Gasly en el Gran Premio de Barcelona de F1

El ministro de Transporte bonaerense habló sobre los accidentes fatales en las rutas tras un informe de la ANSV

Fin de semana mortal en los Alpes: siete montañistas fallecieron tras una ola de accidentes

Miguel Ángel Pichetto y Carlos Kikuchi encabezaron el encuentro “Argentina Productiva” en La Plata

Qué intenta decirte tu perro cuando se acuesta a tu lado y suspira

“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

Se viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable

POLITICA3 días ago

POLITICA3 días agoSe viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

- POLITICA2 días ago

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

- ECONOMIA1 día ago

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable