ECONOMIA

Anses: quiénes cobran hoy lunes 15 de junio de 2026

La Administración Nacional de la Seguridad Social (ANSES) continúa con el cronograma de pagos de junio 2026, en un mes marcado por el aumento de haberes, la aplicación de la fórmula de movilidad y el pago del medio aguinaldo.

El esquema escalonado según la terminación del DNI define quiénes acceden hoy a sus prestaciones, garantizando el flujo ordenado de los fondos en todo el país.

En esta jornada, acceden al cobro quienes perciben jubilaciones y pensiones mínimas y cuyo DNI termina en 5, junto con el medio aguinaldo y el bono extraordinario.

Las familias beneficiarias de la Asignación Universal por Hijo con DNI finalizado en 5 pueden cobrar hoy, según el esquema que va del 8 al 22 de junio. El monto por cada menor de 18 años es de $144.932, con retención del 20% que se libera contra la presentación de la Libreta AUH. Los titulares también acceden de forma automática a la Tarjeta Alimentar para la compra de alimentos.

En el caso de la AUH por discapacidad, el valor mensual es de $471.915 y mantiene la misma modalidad de cobro.

También reciben su pago hoy las personas con Asignación Familiar por Hijo cuyo DNI termina en 5. El monto es de $72.474 por hijo para el primer rango de ingresos y $236.013 para hijos con discapacidad. El pago sigue el mismo calendario que la AUH.

Las beneficiarias de la Asignación por Embarazo para Protección Social con DNI terminado en 5 acceden al cobro este lunes. El monto para junio es de $144.932, siguiendo el mismo esquema de fechas que las demás asignaciones familiares.

Los titulares de los programas Volver al Trabajo y Acompañamiento Social cobran en junio el monto mensual de $78.000. A diferencia de las demás prestaciones, el pago de estos programas no se realiza de manera escalonada por DNI, sino que se habilita de manera general en el mes, según confirmó la Unión de Trabajadores de la Economía Popular (UTEP).

El pago del medio aguinaldo en junio incrementa notoriamente el ingreso de los beneficiarios del sistema previsional, quienes reciben el 50% del mayor haber mensual del semestre además del monto habitual y el bono extraordinario. Este refuerzo resulta especialmente significativo para quienes perciben los haberes más bajos y deben afrontar el aumento de precios registrado en los últimos meses.

Si bien muchos argentinos que trabajan en relación de dependencia ya cobraron su medio aguinaldo de junio 2026, hay una gran cantidad que sigue esperando que se le acredite este dinero extra, ya que tienen planes concretos de cómo gastarlo. Sin embargo, la fecha límite para el pago del Salario Anual Complementario (SAC) aún no se cruzó, y las empresas tienen derecho a no haber realizado aún el depósito de ese capital. En ese caso, algunos trabajadores que planean destinar los fondos al ahorro son los que esperan tranquilos; ¿pero cuántos de ellos pueden hacerlo?

Qué harán los argentinos con su aguinaldo 2026

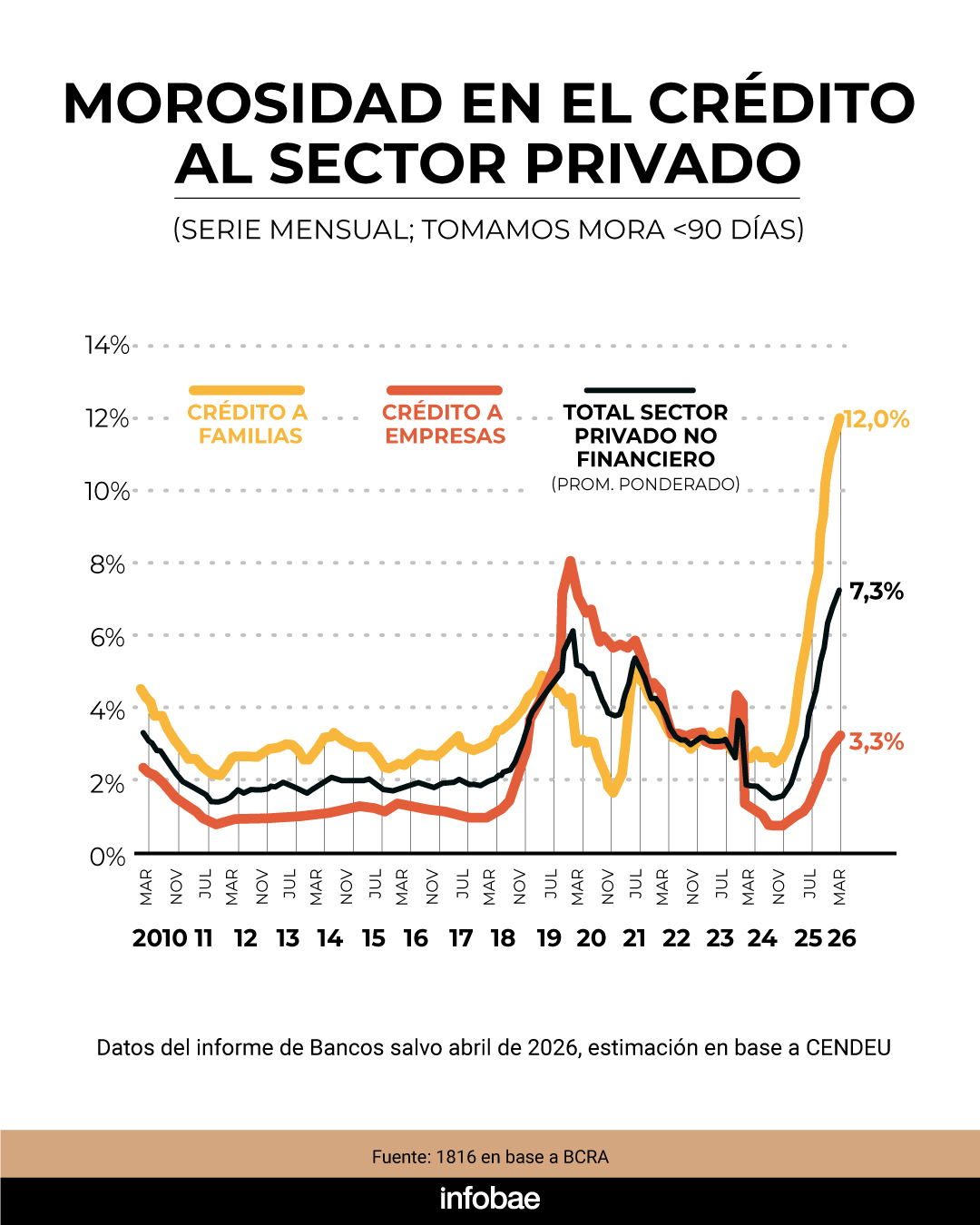

La alta morosidad que registraban los bancos en el caso de usuarios particulares y familias hasta hace solo unas semanas indicaría que en este caso los argentinos utilizarían el ingreso extra de este mes para saldar deudas.

Sin embargo, según un relevamiento de Focus Market, 5 de cada 10 argentinos planea ahorrar total o parcialmente el aguinaldo, una tendencia que refleja la creciente preocupación por preservar el poder adquisitivo y encontrar alternativas que permitan generar rendimientos en el mediano y largo plazo.

En un contexto de mayor búsqueda de alternativas para resguardar el valor del dinero, crece el interés por instrumentos financieros, activos dolarizados y nuevas opciones de inversión en el real estate, ampliando el menú comercial disponible para quienes buscan alternativas de ahorro e inversión para su SAC.

«Como todos los años, el cobro del aguinaldo trae a la mesa la conversación sobre cómo resguardar el valor del dinero. La clave radica en la integración: que cada ahorrista pueda encontrar una estrategia a su medida, operando de forma ágil y segura a través de plataformas unificadas», comentó al respecto Hernán Barrea, Director Comercial de Grupo Transatlántica.

En este escenario, el especialista del sector destaca la importancia de identificar objetivos y horizontes de inversión antes de tomar decisiones. Por caso, sugiere que «la propuesta de la tokenización inmobiliaria se consolida en el país como una vía de acceso al mercado de manera digital y fraccionada, sin la necesidad de contar con grandes capitales».

Según Focus Market, un 18% de las personas planea ahorrar su aguinaldo en dólares, Barrea comenta también que desde Reba, la App financiera del Grupo Trasatlántica, se observó que las operaciones en dólares se incrementaron en +400% desde la salida del cepo.

Entre las opciones también destaca la estrategia de ahorro a través de plazos fijos, uno de los instrumentos más conocidos con el que muchos ahorristas ya están familiarizados. Con un contexto económico que sigue impulsando la búsqueda de herramientas para administrar mejor los ingresos, el aguinaldo vuelve a convertirse en una oportunidad para revisar estrategias financieras, equilibrando necesidades inmediatas con objetivos de ahorro e inversión de largo plazo.

Cuándo es la fecha límite para cobrar el aguinaldo

Respecto de los que aún no recibieron el pago del medio aguinaldo, vale la pena recordar que el mismo se rige por el artículo 122 de la Ley de Contrato de Trabajo (N°20.744), que indica que el mismo debe ser abonado en dos cuotas: la primera con vencimiento el 30 de junio y la segunda con vencimiento el 18 de diciembre de cada año.

Asimismo, la Ley 24.467 de pequeñas y medianas empresas, en su artículo 91, determina que los convenios colectivos de trabajo referidos a la pequeña empresa (hasta 40 trabajadores) podrán disponer el fraccionamiento de los períodos de pago del Sueldo Anual Complementario, siempre que no excedan de tres períodos en el año. Este es otro dato a tener en cuenta por los trabajadores que están esperando este ingreso.

Y en el caso de los trabajadores eventuales, cuando se trata de contratos de trabajo por un plazo determinado, el aguinaldo se abona a la finalización del contrato, aunque este dure solamente un mes. Esto se vincula con la norma del artículo 123 de la LCT, que establece el pago proporcional del SAC cuando se extingue la relación laboral.

Cuando se trata de trabajadores de temporada, es decir, aquellos casos en los que se requieren servicios solamente para cubrir necesidades que ocurren o se incrementan en determinadas épocas del año por la naturaleza de la actividad (como puede suceder con guardavidas, turismo, hotelería, gastronomía o actividades estacionales), el Sueldo Anual Complementario debe liquidarse al finalizar el ciclo respectivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,aguinaldo,ahorro

ECONOMIA

Cómo funcionará el plan para refinanciar deudas en mora que aprobó la Legislatura porteña: tasas, plazos y requisitos

La Legislatura porteña aprobó el Programa de Desendeudamiento Familiar y Personal, un plan para refinanciar las deudas bancarias en mora por préstamos personales y tarjetas de crédito en el ámbito de la Ciudad de Buenos Aires. Aprobado por casi todos los bloques, a excepción de La Libertad Avanza, el proyecto deberá ser promulgado por el jefe de gobierno, Jorge Macri, y luego deberá ser reglamentado. Con posterioridad, será puesto en marcha por el Banco Ciudad, quien otorgará los préstamos. Otros bancos del sistema, si lo desean, podrán adherir al programa.

La iniciativa aprobada a nivel de la Ciudad se aprobó en momentos en que hay más de 30 proyectos de tono similar presentados en el Congreso de la Nación como respuesta a la morosidad récord que alcanzó el sistema financiero en el comienzo del año en los préstamos para las familias. Más allá de la suerte parlamentaria que puedan tener esos proyectos, en los bancos genera preocupación que existan soluciones de este tipo para reducir la mora, ya que suelen impactar negativamente en el otorgamiento de nuevos créditos en el sistema. En el gobierno nacional predomina una postura similar.

El objetivo de la ley, según explica en sus primeros artículos, está destinado a “reducir la carga financiera de los hogares, prevenir situaciones de exclusión crediticia, promover la regularización de deudas existentes y contribuir a la estabilidad económica de las familias residentes en la Ciudad”. El plan apuntará a facilitar “la refinanciación y cancelación de deudas de consumo” de personas que se encuentren en situación de vulnerabilidad financiera, mediante el acceso a líneas de crédito especiales.

Esto préstamos deberán como único destino cancelar deudas con el Banco Ciudad o con cualquier otra “entidad bancaria regulada por el BCRA”. Esa definición excluye el endeudamiento con billeteras virtuales o compañías financieras no bancarias. El punto es clave, ya que la morosidad creció fuerte en ese segmento.

Los créditos para refinanciar tendrán una tasa nominal anual fija del 35% como máximo y su plazo mínimo devolución será de 24 cuotas mensuales. Estas condiciones son de mínimo, por lo que podrán ser mejoradas por los bancos si así lo desean.

Desde la implementación de la ley, se fijará un plazo de 60 días para solicitar los préstamos. Para calificar, hace falta cumplir con la totalidad de estos cinco requisitos:

- Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras.

- Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) días, al 1° de junio de 2026.

- Tener ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, lo que en la actualidad equivale a 3.678.000 pesos.

- Acreditar que las cuotas adeudadas representan más del 30% de los ingresos mensuales del hogar.

- Tener domicilio real en CABA con una antigüedad mínima de 2 años.

Al mismo tiempo, hay otras 5 condiciones que excluyen a los interesados. No podrán recibir los préstamos del Programa de Desendeudamiento Familiar y Personal:

- Dueños de más de un inmueble.

- Propietarios de automóviles con una antigüedad menor a cinco (5) años, excepto aquellos destinados a actividades laborales.

- Titulares de embarcaciones, aeronaves o bienes suntuarios registrados.

- Tenedores de activos financieros (plazos fijos, títulos, bonos, cuotapartes de Fondos Comunes de Inversión, acciones, moneda extranjera u otros) que excedan el total de la deuda reclamada.

- Toda persona que haya comprado dólares durante el período en que se generó la deuda a refinanciar.

A través de la ley, el gobierno porteño “invita” a adherir a otras entidades financieras bancarias y no bancarias a otorgar estos préstamos, siempre que cumplan con las condiciones mencionadas: plazo, tasa y los 5 requisitos de acceso. Las entidades que adhieran tendrán un beneficio fiscal: gozarán de una reducción del 50% del Impuesto sobre los Ingresos Brutos sobre los intereses percibidos por los préstamos otorgados.

También se contempla un mecanismo de pago directo por el cual, si fuese necesario, el Banco Ciudad le transferirá el monto adeudado al banco que originalmente otorgó el préstamo impago.

La ley aprobada ayer por la Legislatura incluyó también una cláusula para que el Banco Ciudad, a través de la empresa Ciudad Microempresas, instrumente una línea de crédito “destinada a refinanciar a aquellos emprendedores y trabajadores no registrados que registraran deuda con dicha entidad al 1° de junio de 2026″ en las mismas condiciones que se señalan en los otros casos, con un atraso mayor a 60 días y menor a 180 días.

pagar el alquiler, deudas

Renovar el placard o cambiar las zapatillas suele representar un gasto importante, pero las promociones y liquidaciones pueden convertirse en una gran oportunidad para ahorrar. En ese contexto, el outlet online de Adidas se posiciona como una de las alternativas más buscadas por quienes buscan productos originales a precios reducidos.

La marca mantiene una amplia selección de artículos con descuentos en distintas categorías, incluyendo calzado, indumentaria y accesorios. La propuesta combina productos de temporadas anteriores con modelos actuales, permitiendo acceder a precios más competitivos sin resignar calidad.

Outlet adidas: zapatillas con hasta 50% de descuento

Uno de los mayores atractivos del outlet Adidas son las promociones en zapatillas con rebajas de hasta el 50%, una categoría que suele tener precios elevados fuera de los períodos de oferta. Actualmente, varios modelos cuentan con descuentos importantes que permiten conseguir pares a valores considerablemente más bajos que los habituales.

El precio de las zapatillas es hasta un 50% más barato en el outlet online

Dentro de las opciones para mujeres aparecen modelos como las Response Runner, Bareeda Decode Mercedes, Ultra Energy y Advantage Base 2.0, con precios desde $55.999 y que en muchos casos se mantienen por debajo de los $70.000.

Para hombres, la oferta también es amplia. Entre los modelos destacados figuran las VL adidas Court Mercedes-AMG Petronas F1 Team, Advantage, VL Court, Aspyre y Bareeda Decode. Los valores comienzan en torno a los $69.999, y gran parte de los productos promocionados no supera la barrera de los $100.000.

Descuentos Adidas en ropa y accesorios para ahorrar más

Además del calzado, el outlet adidas incluye importantes rebajas en prendas deportivas, urbanas y accesorios, lo que permite renovar el guardarropa completo aprovechando promociones que suelen extenderse durante varias semanas.

Otro beneficio que valoran los compradores es la posibilidad de acceder a envíos sin cargo en productos seleccionados y también a hasta 6 cuotas sin interés a través de distintos bancos y medios de pago, aunque este último beneficio puede variar según la promoción vigente.

Para encontrar estas ofertas, los usuarios pueden ingresar al apartado «Outlet» o «Sale» dentro de la tienda oficial de adidas. Allí es posible filtrar por categoría, talle, color y rango de precio para localizar más fácilmente las mejores oportunidades disponibles.

Con descuentos que alcanzan el 50%, una amplia variedad de modelos y beneficios adicionales de financiación, el outlet de Adidas se consolida como una de las opciones más atractivas para quienes buscan zapatillas y ropa de marca a precios más accesibles.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,adidas,outlet,compras,ahorro

Luis Caputo insultó a Florencia Peña tras su error sobre la salud de Jorge Messi

Reporter’s Notebook: How Trump’s surprise move on DNI confirmation upended key Senate deal on FISA

El comunicado de la U de Chile sobre la salud de Fernando Gago

La Justicia investiga si Adorni hizo más compras para su casa del country y analiza chats entre su secretaria y el contratista Tabar

La foto retro que publicó Sol Pérez antes de comenzar un nuevo desafío profesional: “Acá empezó todo”

Evacuan de emergencia a la presidenta Laura Fernández tras fuerte explosión en Crucitas, Costa Rica

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

El Gobierno modificará por decreto el sistema de selección de jueces de la Corte Suprema de Justicia

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA2 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- DEPORTE3 días ago

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió