ECONOMIA

Cómo funcionará el plan para refinanciar deudas en mora que aprobó la Legislatura porteña: tasas, plazos y requisitos

La Legislatura porteña aprobó el Programa de Desendeudamiento Familiar y Personal, un plan para refinanciar las deudas bancarias en mora por préstamos personales y tarjetas de crédito en el ámbito de la Ciudad de Buenos Aires. Aprobado por casi todos los bloques, a excepción de La Libertad Avanza, el proyecto deberá ser promulgado por el jefe de gobierno, Jorge Macri, y luego deberá ser reglamentado. Con posterioridad, será puesto en marcha por el Banco Ciudad, quien otorgará los préstamos. Otros bancos del sistema, si lo desean, podrán adherir al programa.

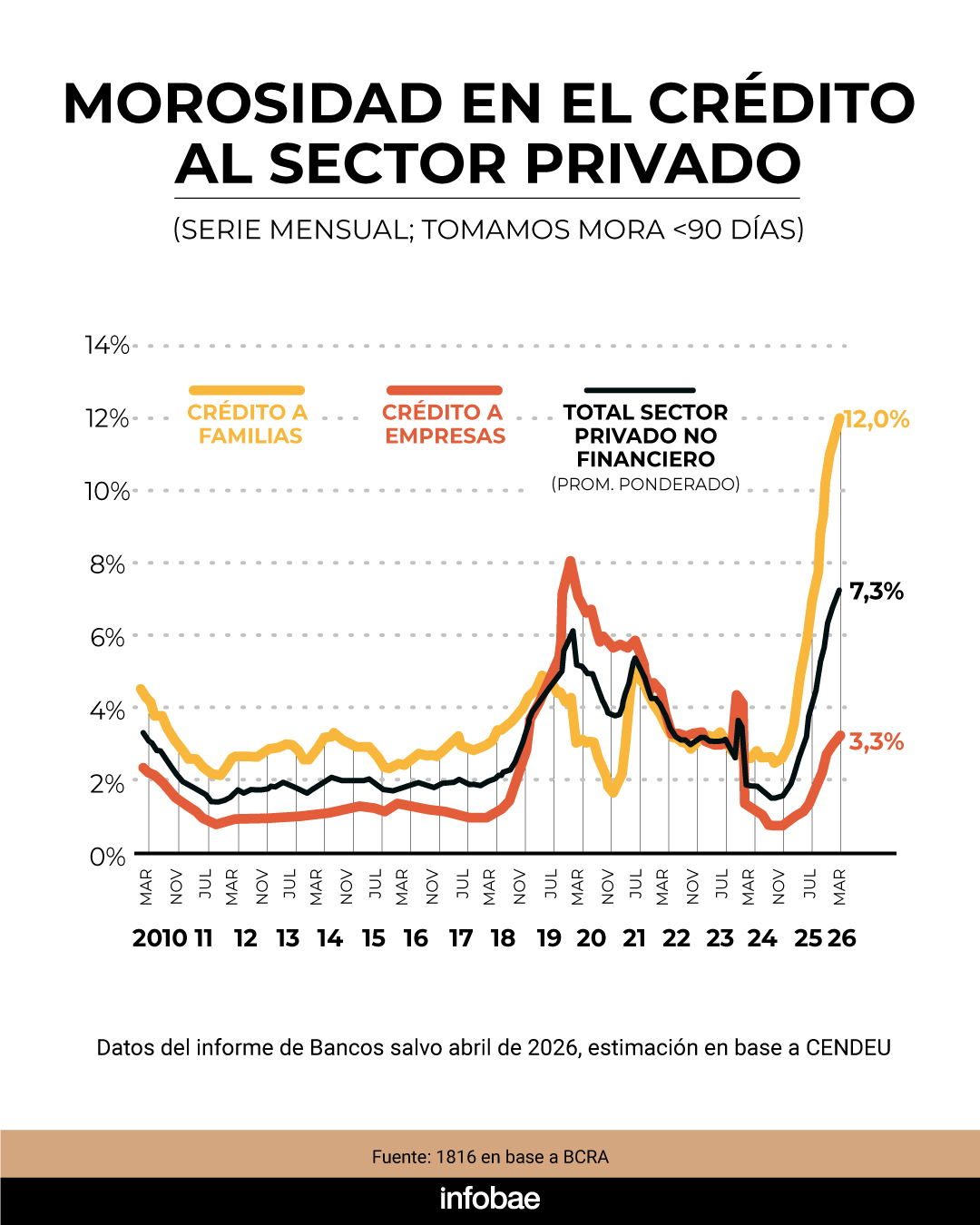

La iniciativa aprobada a nivel de la Ciudad se aprobó en momentos en que hay más de 30 proyectos de tono similar presentados en el Congreso de la Nación como respuesta a la morosidad récord que alcanzó el sistema financiero en el comienzo del año en los préstamos para las familias. Más allá de la suerte parlamentaria que puedan tener esos proyectos, en los bancos genera preocupación que existan soluciones de este tipo para reducir la mora, ya que suelen impactar negativamente en el otorgamiento de nuevos créditos en el sistema. En el gobierno nacional predomina una postura similar.

El objetivo de la ley, según explica en sus primeros artículos, está destinado a “reducir la carga financiera de los hogares, prevenir situaciones de exclusión crediticia, promover la regularización de deudas existentes y contribuir a la estabilidad económica de las familias residentes en la Ciudad”. El plan apuntará a facilitar “la refinanciación y cancelación de deudas de consumo” de personas que se encuentren en situación de vulnerabilidad financiera, mediante el acceso a líneas de crédito especiales.

Esto préstamos deberán como único destino cancelar deudas con el Banco Ciudad o con cualquier otra “entidad bancaria regulada por el BCRA”. Esa definición excluye el endeudamiento con billeteras virtuales o compañías financieras no bancarias. El punto es clave, ya que la morosidad creció fuerte en ese segmento.

Los créditos para refinanciar tendrán una tasa nominal anual fija del 35% como máximo y su plazo mínimo devolución será de 24 cuotas mensuales. Estas condiciones son de mínimo, por lo que podrán ser mejoradas por los bancos si así lo desean.

Desde la implementación de la ley, se fijará un plazo de 60 días para solicitar los préstamos. Para calificar, hace falta cumplir con la totalidad de estos cinco requisitos:

- Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras.

- Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) días, al 1° de junio de 2026.

- Tener ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, lo que en la actualidad equivale a 3.678.000 pesos.

- Acreditar que las cuotas adeudadas representan más del 30% de los ingresos mensuales del hogar.

- Tener domicilio real en CABA con una antigüedad mínima de 2 años.

Al mismo tiempo, hay otras 5 condiciones que excluyen a los interesados. No podrán recibir los préstamos del Programa de Desendeudamiento Familiar y Personal:

- Dueños de más de un inmueble.

- Propietarios de automóviles con una antigüedad menor a cinco (5) años, excepto aquellos destinados a actividades laborales.

- Titulares de embarcaciones, aeronaves o bienes suntuarios registrados.

- Tenedores de activos financieros (plazos fijos, títulos, bonos, cuotapartes de Fondos Comunes de Inversión, acciones, moneda extranjera u otros) que excedan el total de la deuda reclamada.

- Toda persona que haya comprado dólares durante el período en que se generó la deuda a refinanciar.

A través de la ley, el gobierno porteño “invita” a adherir a otras entidades financieras bancarias y no bancarias a otorgar estos préstamos, siempre que cumplan con las condiciones mencionadas: plazo, tasa y los 5 requisitos de acceso. Las entidades que adhieran tendrán un beneficio fiscal: gozarán de una reducción del 50% del Impuesto sobre los Ingresos Brutos sobre los intereses percibidos por los préstamos otorgados.

También se contempla un mecanismo de pago directo por el cual, si fuese necesario, el Banco Ciudad le transferirá el monto adeudado al banco que originalmente otorgó el préstamo impago.

La ley aprobada ayer por la Legislatura incluyó también una cláusula para que el Banco Ciudad, a través de la empresa Ciudad Microempresas, instrumente una línea de crédito “destinada a refinanciar a aquellos emprendedores y trabajadores no registrados que registraran deuda con dicha entidad al 1° de junio de 2026″ en las mismas condiciones que se señalan en los otros casos, con un atraso mayor a 60 días y menor a 180 días.

pagar el alquiler, deudas

ECONOMIA

El Banco Central aceleró la compra de dólares en julio y acumula más de USD 13.300 millones en 2026

El Banco Central de la República Argentina (BCRA) hilvanó su tercera jornada consecutiva con compras de dólares al adquirir USD 46 millones este viernes. Pese a haber reducido el ritmo semanal, julio cerró por encima del mes previo y, a nivel anual, ya supera los 13.300 millones de dólares.

En efecto, desde la puesta en marcha de la fase cuatro del programa monetario, en enero de 2026, la autoridad monetaria se hizo de USD 13.327 millones tanto dentro como fuera del mercado cambiario. Las intervenciones no se limitaron al Mercado Libre de Cambios (MLC) sino que también se cerraron compras en bloque. El equipo económico definió para este año una meta de acumulación de entre 10.000 y 17.000 millones de dólares.

En junio, la entidad había reducido su intervención para moderar la presión sobre el tipo de cambio. Ese mes, la demanda de moneda extranjera subió y el dólar mayorista avanzó más de 5%, superando la inflación por primera vez desde octubre de 2025.

Las compras oficiales el mes pasado alcanzaron USD 1.418 millones, por debajo de los USD 2.596 millones de mayo y apenas por encima del registro de enero, el más bajo del año. En julio, las adquisiciones cerraron en USD 2.162 millones, superando el total de junio y marcaron la tercer mejor marca de 2026. No obstante, esta semana sumó USD 226 millones, lo que implica una desaceleración respecto de los USD 492 millones de los cinco días hábiles previos.

El martes, el Banco Central se mantuvo al margen del Mercado Libre de Cambios (MLC), sin intervenir ni de manera directa ni indirecta. Fue la segunda vez en el año que no realizó compras de divisas, una situación que también se registró el 2 de enero de 2026.

Fuentes la entidad dirigida por Santiago Bausili señalaron que durante esa jornada se registraron importantes compras desde el sector energético. Pese a esto, precisaron que en julio el promedio diario de adquisiciones se ubica en USD 116 millones, por encima del promedio anual de USD 97 millones diarios.

Ese día también se efectuó el “fixing” de la D31L6, una letra del Tesoro atada al dólar y con vencimiento el 31 de julio de 2026. Este mecanismo determina el valor oficial del dólar para una fecha específica y sirve de referencia para distintas operaciones financieras. En el caso de títulos vinculados al tipo de cambio, ese valor define el monto en pesos que recibirán los tenedores al momento del vencimiento.

Un dólar oficial en alza habría obligado al Ministerio de Economía a destinar más fondos para afrontar los pagos correspondientes a la D31L6. Con la cotización en niveles más bajos, la necesidad de pesos fue menor.

El martes marcó además la primera vez en 135 jornadas que el Banco Central no compró divisas. Esta interrupción puso fin a una de las tres secuencias de adquisiciones más prolongadas de los últimos veinte años, impulsada por el ingreso de dólares provenientes del agro, la minería, la energía y las emisiones de deuda de empresas y gobiernos provinciales en el exterior.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Entre enero y julio de 2026, el flujo de divisas aumentó gracias a las liquidaciones de los sectores agropecuario, energético y minero, así como por las colocaciones de deuda fuera del país por parte de empresas y provincias. Estos ingresos permitieron al Banco Central absorber una porción considerable de los dólares disponibles en el mercado.

Lo cierto es que el Banco Central ya cumplió con la meta de acumulación de reservas para 2026. Durante el primer trimestre, el mayor desafío fue atender las necesidades de financiamiento del Ministerio de Economía.

Para mantener el ritmo de compras, la autoridad monetaria aumentó la emisión de pesos sin recurrir a mecanismos de esterilización. Paralelamente, el Tesoro absorbió parte del excedente de liquidez a través de colocaciones de deuda en moneda local, buscando preservar la estabilidad cambiaria y limitar la inflación.

Por último, las reservas internacionales terminaron la rueda en USD 47.596 millones, con una baja diaria de USD 1.405 millones producto de movimientos técnicos propios de finales de mes. En los primeros días de agosto, la mayor parte de ese monto regresará al stock de la autoridad monetaria.

Banking Services (Legacy),Banking Services (TRBC level 3),LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Equities Markets

Con la demanda en retroceso y menos operaciones en los salones, los concesionarios enfrentan meses de incertidumbre y cambios en la oferta

(function(i,s,o,g,r,a,m){i[‘GoogleAnalyticsObject’]=r;i[r]=i[r]||function(){ (i[r].q=i[r].q||[]).push(arguments)},i[r].l=1*new Date();a=s.createElement(o), m=s.getElementsByTagName(o)[0];a.async=1;a.src=g;m.parentNode.insertBefore(a,m) })(window,document,’script’,’

ga(‘create’, ‘GTM-5LW5KQD’, ‘auto’);

ga(‘require’, ‘displayfeatures’);

ga(‘set’, ‘campaignSource’, ‘RSS Client for iProfesional’);

ga(‘set’, ‘campaignMedium’, ‘RSS Client for iProfesional’);

ga(‘set’, {«dataSource»: «rss.atom.iprofesional.com»});

ga(‘set’, {«referrer»: «rss.atom.iprofesional.com»});

ga(‘set’, ‘title’, ‘RSS Client for iProfesional’);

ga(‘send’, ‘pageview’);

var _comscore = _comscore || [];

_comscore.push({ c1: «2», c2: «16597048» });

(function() {

var s = document.createElement(«script»), el = document.getElementsByTagName(«script»)[0]; s.async = true;

s.src = »

el.parentNode.insertBefore(s, el);

})();

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,autos,ventas de autos

El peronismo advierte que el Gobierno pierde apoyo y trata de acercar posiciones: el pedido de Kirchner a Kicillof

La Conmebol terminó de enterrar el proyecto de Infantino

Marcó del Pont le respondió a Milei tras las acusaciones por la gestión en el Banco Central y dijo que se “enorgullece”

American climber’s remains found after avalanche in Pakistan, other mountaineers still missing

El tierno reencuentro de Alex Caniggia con Melody Luz y su hija: besos, juegos y risas

De cuánto serán las Pensiones No Contributivas de ANSES en agosto 2026

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

World-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoWorld-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

- ECONOMIA3 días ago

FMI pidió acelerar reformas y dejó en claro que no hay margen para bajar retenciones

- INTERNACIONAL3 días ago

Una agencia de la ONU alertó sobre la suba del tráfico de personas en centros de estafas en línea