ECONOMIA

Inflación “pegajosa”: cómo la inercia condiciona la baja y por qué 2026 cerraría con una cifra similar al año pasado

A pesar de que la dinámica de precios comenzó a desacelerarse desde abril y podría perforar el 2% en junio, la economía enfrenta una inflación “pegajosa” que persiste como un fenómeno estructural difícil de revertir.

Existe un cierto consenso entre economistas que llevar la tasa de inflación desde picos anuales del 200%, como el que heredó la administración de Javier Milei, hasta la zona del 30% resulta menos complejo que lograr una convergencia hacia el 10% o el 5%, cifra que predomina en la mayoría de las economías desarrolladas y emergentes.

El descenso del ritmo de suba de los precios se atenúa al aproximarse al umbral de un dígito porcentual y, de hecho, la mayor parte de los pronósticos para 2026 arroja una inflación de entre 30% y 33%, muy similar al 31,5% de 2025. Esta perspectiva muestra tanto el avance en la reducción inflacionaria como la persistencia de obstáculos estructurales que impiden la normalización definitiva.

El último informe de Invecq Consultora sostiene que la proyección para 2026 se mantiene en torno al 30%, con una desaceleración paulatina en los próximos meses que podría llevar al Índice de Precios al Consumidor (IPC) por debajo del 2% mensual hacia septiembre.

“El desafío de fondo es romper la inercia que los precios vienen mostrando hace más de un año y medio: depurado de efectos transitorios -que en un sentido llevaron la inflación al 1,5% en mayo de 2025 y en el otro la empujaron al 3,4% en marzo de 2026-, el ritmo subyacente no se ha movido demasiado y sigue en torno al 2% mensual”, detalló la firma de análisis macroeconómico.

Para Invecq, reducir la inflación a un escalón adicional, de 1,5% mensual en forma persistente, representa un reto mayor y advirtió que “los procesos de desinflación comparables muestran cuán ‘pegajosa’ puede volverse la inflación a estos niveles, y Argentina no parece ser la excepción”. Si bien la dirección apunta hacia la desinflación, remarcaron los analistas, la velocidad de ese proceso exige paciencia y la aplicación de políticas consistentes.

Los procesos de desinflación comparables muestran cuán ‘pegajosa’ puede volverse la inflación a estos niveles de dos dígitos porcentuales bajo (Invecq)

Así, la inflación “pegajosa”, término utilizado por el Banco Central Europeo (BCE) como por la Reserva Federal de Estados Unidos (Fed) y el resto de la literatura económica, se manifiesta en un contexto donde, aun cuando los factores que impulsaron los precios al alza comienzan a disiparse, como los aumentos puntuales de la carne y los combustibles por la guerra en Medio Oriente en el caso argentino, los valores de productos y servicios mantienen su inercia durante meses, complicando la convergencia hacia niveles compatibles con la media internacional.

“Este valor mide el grado de inercia en el proceso inflacionario, donde valores cercanos a 1 indican que una inflación elevada persistirá durante algún tiempo, incluso en ausencia de nuevos shocks inflacionarios”, sostiene un estudio de la Fed.

El análisis de EBC Financial Group agrega que la inflación “pegajosa” está estrechamente vinculada a la rigidez de precios y salarios, lo que impide que estos se ajusten rápidamente frente a cambios en la demanda o en la política económica. “Por eso la inflación puede seguir alta aun cuando bajan los precios de los combustibles o se normalizan las cadenas de suministro”, subrayó la entidad.

Para la consultora local LGC, el panorama está marcado por una nueva estabilización del índice inflacionario tras los shocks de febrero y marzo de 2026. “La inflación vuelve a estacionarse en la zona del 2% mensual, apalancada en el ancla cambiaria, la apertura comercial y una actividad pobre que no habilita la puja distributiva”, explicó el reporte.

La inflación vuelve a estacionarse en la zona del 2% mensual, apalancada en el ancla cambiaria, la apertura comercial y una actividad pobre (LCG)

Bajo esta perspectiva, consolidar el proceso de desinflación requiere algo más que prudencia fiscal y monetaria combinada con bajo dinamismo económico: “Posiblemente sean necesarias otras herramientas complementarias para coordinar mejor las expectativas y las remarcaciones, y llevará más tiempo”, destacó LCG.

El riesgo de presiones alcistas persiste, principalmente por los ajustes pendientes en tarifas y combustibles, así como por la incertidumbre respecto de la dinámica cambiaria, especialmente después de julio cuando cae la oferta de divisas por parte del campo. LCG proyecta que la inflación se ubicará entre 31% y 33% anual en diciembre próximo.

Fundación Capital introduce matices en la desaceleración del ritmo de aumento de los precios y los riesgos del proceso. “Nuestro escenario base contempla una desaceleración gradual no exenta de retos. La inercia inflacionaria continúa siendo un factor clave a monitorear, mientras que el reacomodamiento pendiente de precios relativos configura un sendero complejo”, sostuvo en su último reporte.

Al mismo tiempo, previó que la inflación baje del 2% mensual en agosto, pero estimó un cierre de año en torno al 31% interanual, alineado con el promedio de 2025. El análisis recalcó que el reordenamiento de los precios relativos —especialmente en servicios públicos y bienes regulados— será determinante para la dinámica futura del IPC, y advierte sobre la posibilidad de sorpresas en caso de ajustes bruscos en ese frente.

La inercia inflacionaria continúa siendo un factor clave a monitorear, mientras que el reacomodamiento pendiente de precios relativos configura un sendero complejo (Fundación Capital)

Jorge Vasconcelos, economista de Fundación Mediterránea-Ieral observa: “La inflación está desacelerando, desde el pico del 3,4% de marzo, y el 1,9% de la inflación núcleo de mayo lo certifica”.

Lo llamativo, según el especialista, es que esta desinflación se registra en un contexto donde las tasas de interés de cortísimo plazo se mantienen entre el 20% y el 25% anual, sin necesidad de incrementarlas para frenar la variación mensual del IPC. “Eso es buena noticia para el futuro cercano, ya que se requiere más tiempo de esa política de tasas para que el crédito comience a reaccionar”, concluyó Vasconcelos.

inflacion mayo

ECONOMIA

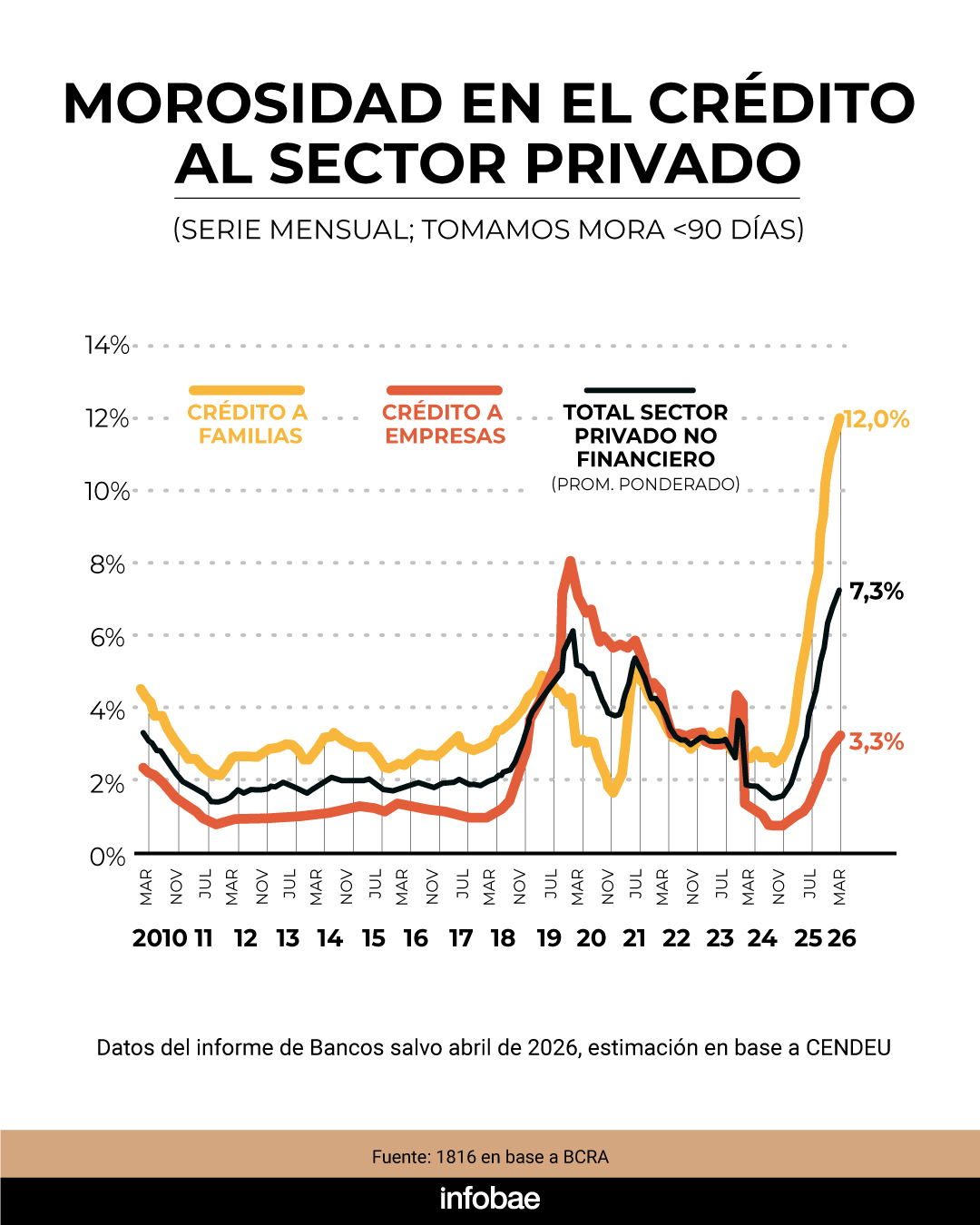

Mora récord: una por una, todas las provincias que lanzaron programas para desendeudar a las familias

En los primeros meses de 2026, la escalada de la mora en créditos al consumo y tarjetas llevó a que distintas provincias argentinas desplegaran programas destinados a aliviar la situación financiera de las familias más afectadas. Estas iniciativas buscan facilitar la regularización de deudas mediante refinanciaciones a tasas subsidiadas, plazos extendidos y mecanismos de consolidación de compromisos.

La última en sumarse fue la Ciudad Autónoma de Buenos Aires (CABA). Esta semana, la Legislatura porteña aprobó el Programa de Desendeudamiento Familiar y Personal, un plan para refinanciar las deudas bancarias en mora por préstamos personales y tarjetas de crédito.

Los préstamos otorgados a través de este programa solo podrán utilizarse para saldar deudas existentes con el Banco Ciudad o con cualquier “entidad bancaria regulada por el BCRA”. Quedan fuera de esta posibilidad las deudas contraídas con billeteras virtuales o entidades financieras que no están bajo supervisión bancaria, una restricción relevante considerando el incremento de la mora en ese sector.

Las líneas de crédito para refinanciación estipulan una tasa nominal anual fija máxima del 35% y un plazo mínimo de devolución de 24 cuotas mensuales. Se trata de los parámetros mínimos, por lo que cada banco tiene la opción de ofrecer condiciones más favorables.

A partir de la entrada en vigencia de la ley, habrá un período de 60 días disponible para tramitar la solicitud de estos préstamos. Para acceder al beneficio, será necesario reunir los siguientes cinco requisitos en forma simultánea:

- Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras.

- Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) días, al 1° de junio de 2026.

- Tener ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, lo que en la actualidad equivale a 3.678.000 pesos.

- Acreditar que las cuotas adeudadas representan más del 30% de los ingresos mensuales del hogar.

- Tener domicilio real en CABA con una antigüedad mínima de 2 años.

En la provincia de Buenos Aires, el Banco Provincia ofrece alternativas para refinanciar deudas de consumo en situación de mora reciente. Los usuarios pueden acceder a plazos de hasta 72 meses. Además, se sumó una línea especial que establece una tasa anual del 39% para deudas con atrasos de hasta 90 días, y del 31% para quienes superen ese período, dirigido especialmente a casos de sobreendeudamiento.

A fines de abril, Santa Fe lanzó el Plan de Protección de los Ingresos destinado a trabajadores públicos y privados, autónomos y jubilados cuyos salarios se ven afectados por descuentos derivados de créditos que no pueden pagar.

“En la provincia, el 33 % de los empleados estatales registra descuentos por créditos en sus recibos de haberes; de ese total, unos 12.000 superan el umbral del 25 % de afectación salarial. A ellos se suman 7.000 jubilados y cerca de 60.000 trabajadores privados y autónomos en situación similar”, indicador desde el gobierno de Maximiliano Pullaro.

Corrientes implementó el programa “Corrientes Sostiene”, una iniciativa gubernamental que destina más de $130.000 millones para ayudar a familias con deudas en tarjetas. El esquema permite refinanciar esos compromisos en 6 o 12 cuotas fijas, con una reducción de 29 puntos porcentuales en comparación con las condiciones habituales. El alcance del plan se estima en unos 89.000 beneficiarios.

En Misiones, la administración de Hugo Passalaqua extendió un programa en colaboración con el Banco Macro, que otorga condiciones especiales para refinanciar deudas en tarjetas y préstamos. Las tasas de interés están bonificadas y el acceso está previsto para empleados públicos, municipales, jubilados y pensionados que presenten mora.

En Córdoba, el Banco de Córdoba (Bancor) lanzó una propuesta que permite a los clientes, tanto empleados estatales como privados que perciben sus salarios en la entidad, consolidar todas sus deudas en un solo pago mensual. El plan contempla tasas anuales que varían entre el 45% y el 70%, dependiendo del plazo elegido, que puede extenderse hasta 60 meses.

Mendoza avanza en el análisis de un proyecto legislativo presentado por el senador Mauricio Sat para implementar el “Programa Provincial de Rescate Financiero de Hogares Mendocinos”. La propuesta contempla entre 36 y 60 cuotas, tasas subsidiadas y está orientada a familias con ingresos que no superen los 10 salarios mínimos.

En Chubut, la diputada Norma Arbilla impulsa el proyecto PL014/2026, destinado a empleados públicos y clientes del Banco del Chubut. El objetivo es ofrecer créditos de refinanciación con tasas subsidiadas, respaldados por un fondo de garantía para facilitar el acceso a quienes lo necesiten.

Otros distritos, como La Rioja, estudian la implementación de planes para asistir a las familias que se encuentran en una situación de mora. A nivel país, esa cifra se elevó a 12%, pese a que fuentes bancarias aseguran que se habría estabilizado en los últimos meses.

En paralelo, el Congreso nacional mantiene en agenda diferentes iniciativas sobre desendeudamiento familiar, impulsadas por bloques como el peronismo, Provincias Unidas, Coherencia y el PRO. El tratamiento de estos planes responde a la preocupación política por el incremento del endeudamiento de los hogares y refleja los matices entre las estrategias provinciales y la posición del gobierno nacional.

jubilado,deudas,crisis economica,finanzas personales,estres,cuentas,recibos,pobreza,ancianos,bancarrota

ECONOMIA

La verdad detrás del llamativo freno en las compras de dólares del BCRA durante los últimos días

Ayer, el Banco Central compró u$s70 millones en el mercado, en lo que fue la décima jornada -sobre 13 en total- durante este mes en las que las compras resultaron inferiores a los u$s100 millones.

Algo cambió en el mercado cambiario.

Desde que arrancó este 2026, el BCRA lleva adquiridos prácticamente u$s11.000 millones, un monto impresionante que acalló a las críticas que caían sobre la gestión oficial hasta el final de 2025.

Sin embargo, el ritmo de compras oficiales se ralentizó sensiblemente desde que arrancó junio.

«El promedio de junio se ubica en u$s82 millones, marcando una baja sensible respecto de los u$s138/u$s137 millones de abril y mayo», destacó el último reporte a clientes de la compañía financiera PPI.

No hay que buscar respuestas por el lado de la oferta de divisas: el sector rural no mermó el ritmo de dólares que le ofrecen al BCRA. Hubo otros cambios.

La película de junio

La película diaria del mercado de cambios da cuenta de una historia de mayor tensión. En las últimas semanas, se hizo evidente un freno significativo en el ritmo de compras de la autoridad monetaria.

Un ejemplo: el último miércoles, el BCRA logró hacerse de apenas u$s34 millones en una sola jornada, la menor compra en 49 ruedas.

Para dimensionar la magnitud de esta desaceleración, basta decir que la adquisición de la autoridad monetaria equivalió a sólo el 7,9% del volumen operado en el mercado esa jornada, la proporción más baja en más de dos meses.

Un récord que no llega a las reservas

Ayer, la noticia económica del día, y que Economía no tardó en celebrar, fue el superávit comercial histórico de u$s3.504 millones registrado en mayo.

Una cifra impresionante, apuntalada por exportaciones que alcanzaron los u$s9.537 millones, marcando el trigésimo mes consecutivo de saldo positivo. En lo que va del año, la balanza comercial ya acumula un superávit de u$s11.783 millones.

¿Por qué el Central no puede capturar esos dólares que, según el INDEC, están entrando por las exportaciones?

Lo dicho más arriba: la responsabilidad no hay que buscarla en la liquidación de divisas, que el agro aceleró marginalmente de u$s141 millones a u$s144 millones en las últimas dos semanas.

De eso se desprende que el resto de las operaciones en el MULC empezaron a jugar en contra de la acumulación de dólares en el BCRA.

De acuerdo a PPI, «a este nivel de tipo de cambio, aparece una demanda neta que no permite al BCRA comprar igual que antes. O, dicho de otra forma, para mantener el ritmo de compras, el BCRA debería promover un tipo de cambio más alto».

Sin embargo, esa «solución» no sería «sencilla de llevar adelante», según PPI, «ya que implicaría quitarle certidumbre al carry armado en el mercado local».

La mayor demanda de dólares, entonces, correspondería a los propios chacareros, que dolarizan buena parte de la liquidación de su producción. Pero no se descarta que miles de argentinos que mes a mes dolarizan sus ahorros, ahora no hayan incrementado esa ola, en parte por el cobro de los aguinaldos.

Tormenta de dólares

En el complejo escenario económico argentino, la realidad obliga a mirar dos ventanillas distintas para entender el cuadro completo: por un lado, los registros históricos de los despachos al exterior y, por otro, el día a día del mercado de cambios, donde el Banco Central libra su batalla por las reservas.

¿Qué explica el salto de las exportaciones?

El sector de «Combustibles y Energía» se llevó todas las miradas con un incremento interanual del 167,1%, logrando un saldo positivo mensual de u$s1.543 millones, el mayor de toda la serie histórica.

A esto se sumó el dinamismo de los «Productos Primarios y las Manufacturas de Origen Agropecuario», que crecieron por encima del 20%.

Sin embargo, el dato del INDEC también esconde una arista menos festiva: el superávit se apoya, en parte, en una caída del 7% interanual en las importaciones.

Si bien esto «ahorra» divisas en el corto plazo, es un síntoma del menor dinamismo de la economía, dado el retroceso del consumo interno.

La conclusión que circula en los pasillos de las mesas de dinero es clara: al nivel actual del tipo de cambio, ha comenzado a aparecer una demanda neta que le impide al BCRA acumular reservas como lo hacía meses atrás.

Esta situación pone al Gobierno frente a un dilema de difícil solución.

Para mantener un ritmo de compras elevado, el BCRA debería promover un tipo de cambio más alto (es decir, una devaluación más rápida).

Sin embargo, esto atentaría contra la certidumbre necesaria para los esquemas de «carry trade» en el mercado local y, por supuesto, presionaría sobre la inflación que tanto esfuerzo cuesta desacelerar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reservas del banco central,superávit comercial,tipo de cambio

ECONOMIA

Salida al mercado internacional: aseguran que Gobierno tiene que aprovechar la ventana de oportunidad que se abrió

Los ruidos de la política quizás nublan, pero no frenan las buenas noticias para el ministro de Economía, Luis Caputo. En la última semana, el Gobierno formalizó dos garantías por parte del Banco Mundial por USD 2.000 millones y del Banco Interamericano de Desarrollo (BID) por USD 550 millones.

Se trató de dos respaldos de cara a lo que viene, sobre todo luego del vencimiento de julio por USD 4.200 millones, para el cual Caputo ya cuenta con los dólares para el pago. Pero con el nuevo escenario financiero, con la baja del índice de riesgo país, el mercado corrió el arco y ahora exige una salida al mercado internacional de deuda como señal ante los compromisos del próximo año.

La disminución del índice de riesgo país estuvo asociada a la mejora de la calificación de la deuda por parte de Standard and Poor’s que pasó de CCC+ a B- y también, en menor medida, al optimismo en clima internacional con la intención de firma del acuerdo de paz entre Estados Unidos e Irán, que prologó la suba de los bonos argentinos. Con ello, se configuró un nuevo escenario y cambiaron las exigencias de los analistas del mercado: ven que se abrió una ventana de oportunidad que Caputo no debería aprovechar.

Adrián Yarde Buller, economista jefe de Facimex Valores, detalló que Caputo no tiene la necesidad de salir a colocar ni siquiera de utilizar las garantías para negociar prestamos de inmediato ya que el Tesoro dispone de casi USD 3.100 millones en su cuenta en el Banco Central de la República Argentina (BCRA) y el equivalente a USD 9.000 millones depositados en pesos.

Con la próxima colocación quincenal de Bonares y alguna operación cambiaria menor, le va a alcanzar para cubrir el vencimiento sin necesidad de avanzar ya mismo con los préstamos garantizados (Buller)

“Con la próxima colocación quincenal de Bonares y alguna operación cambiaria menor, le va a alcanzar para cubrir el vencimiento sin necesidad de avanzar ya mismo con los préstamos garantizados”, explicó Buller. Así, el especialista sostuvo que el uso de estos préstamos probablemente quede para el segundo semestre, junto con la esperada salida al mercado global.

Como adelantó Infobae con fuentes del Ministerio de Economía, el plan es que el pago de julio a bonistas por USD 4.200 millones se realice a partir de los dólares con los que cuenta el Tesoro por las colocaciones del Bonar 2027 (AO27) -que ya finalizó- y Bonar 2028 (AO28). La semana que viene habrá una licitación del AO28 en donde Caputo podría conseguir hasta USD 368 millones y para completar el monto existe la posibilidad de adquirirlos comprándoselos al BCRA. Aunque ello implicaría una baja de las reservas internacionales.

La disponibilidad de fondos para afrontar los pagos de julio también fue analizada por Nicolás Guaia, CEO y socio de Max Capital Asset Management, quien sostuvo: “No hay duda sobre los dólares para el pago de deuda de julio. Por más que no esté la totalidad en las arcas del Tesoro al día de hoy, este puede utilizar los dividendos en pesos que le pagó el BCRA para comprarle los dólares restantes”.

Guaia agregó que se espera la utilización de garantías del Banco Mundial y del BID para obtener financiamiento por un poco más de USD 3.000 millones y así cubrir una porción significativa de los vencimientos. Además, anticipó que la salida al mercado internacional podría concretarse en el segundo semestre del año. Según el ejecutivo de Max Capital, las condiciones de mercado están disponibles, aunque el Gobierno sigue aprovechando fuentes de financiamiento de menor costo.

Se espera la utilización de garantías del Banco Mundial y del BID para obtener financiamiento por un poco más de USD 3.000 millones (Guaia)

Alejandro Giacoia, economista de la consultora EconViews también destacó que el uso de garantías para cubrir los vencimientos de julio podría postergarse y quedar reservado para atender los compromisos de enero de 2027. Consideró que sería importante que la emisión internacional ocurra este año para aprovechar las ventanas de oportunidad que ofrece el contexto global y comenzar a cubrir los vencimientos previstos para el año próximo.

Según su análisis, los primeros meses de 2027 presentan mayor margen, pero a medida que avance el calendario electoral la política podría incidir sobre las condiciones financieras, como sucedió en septiembre de 2025.

A pesar de que voces del mercado le reclaman a Luis Caputo que salga a colocar deuda en el mercado internacional,-al menos como un test-, frente a los vencimiento del 2027, el ministro se mantiene en su postura.

Luego de la reunión con la vicepresidenta del Banco Mundial, Susana Cordeiro, Caputo escribió en la red social X: “La tasa de interés (de la garantía por USD 2.000 millones y los préstamos con bancos) será sustancialmente más baja que la tasa actual del mercado, lo que representa un ahorro muy significativo para todos los argentinos”.

Entre los especialistas hay consenso de que el Gobierno debería aprovechar la baja del índice de riesgo país para salir a colocar bonos en el mercado global, pero saben que, en el corto plazo, el equipo económico no lo va hacer, dado que tampoco tiene presiones, Caputo cuenta -incluso por su propia cuenta- con los dólares para pagar el vencimiento de julio. Esto quedó de manifiesto con la publicación del ministro tras el encuentro con el Banco Mundial.

El temor de los analistas del mercado está en que esta ventana de oportunidad que se abrió con la baja del índice de riesgo país se cierre antes de tiempo

“Para el pago de julio está casi todo cubierto, en cuanto a la salida al mercado, uno piensa que van a aprovechar esta ventana, pero el Gobierno insiste en que no. Si salen al mercado, mejor, y si no salen, es porque tendrán cubiertas las necesidades para lo que quede de este año y el que viene, de ser así, es un financiamiento heterodoxo, no es transparente”, afirmó una fuente de un broker, en off the récord a Infobae.

El temor de los analistas del mercado está en que esta ventana de oportunidad que se abrió con la baja del índice de riesgo país se cierre antes de tiempo y que el Gobierno no logre aprovecharla para garantizarse el pago de los vencimientos en 2027, sobre todo por el mayor ruido político que se puede generar a medida que se acerque el calendario electoral.

Caputo,IAE

50 años del genial ‘penalti de Panenka’… y del calvario de Maier

Mora récord: una por una, todas las provincias que lanzaron programas para desendeudar a las familias

En medio de la tensión con La Libertad Avanza, Mauricio Macri vuelve a encabezar un acto en la provincia de Buenos Aires

Israel–Hezbollah ceasefire becomes first test of Trump Iran framework after talks delay

Qué ver en Netflix: la nueva serie española que acaban de estrenar y es ideal para el fin de semana

Cuba abre la economía, pero depende del respaldo de Estados Unidos para que el cambio funcione

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

GOP Gov DeWine urges Ohio to abolish the death penalty, says it is no longer a deterrent

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA3 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- INTERNACIONAL3 días ago

GOP Gov DeWine urges Ohio to abolish the death penalty, says it is no longer a deterrent