ECONOMIA

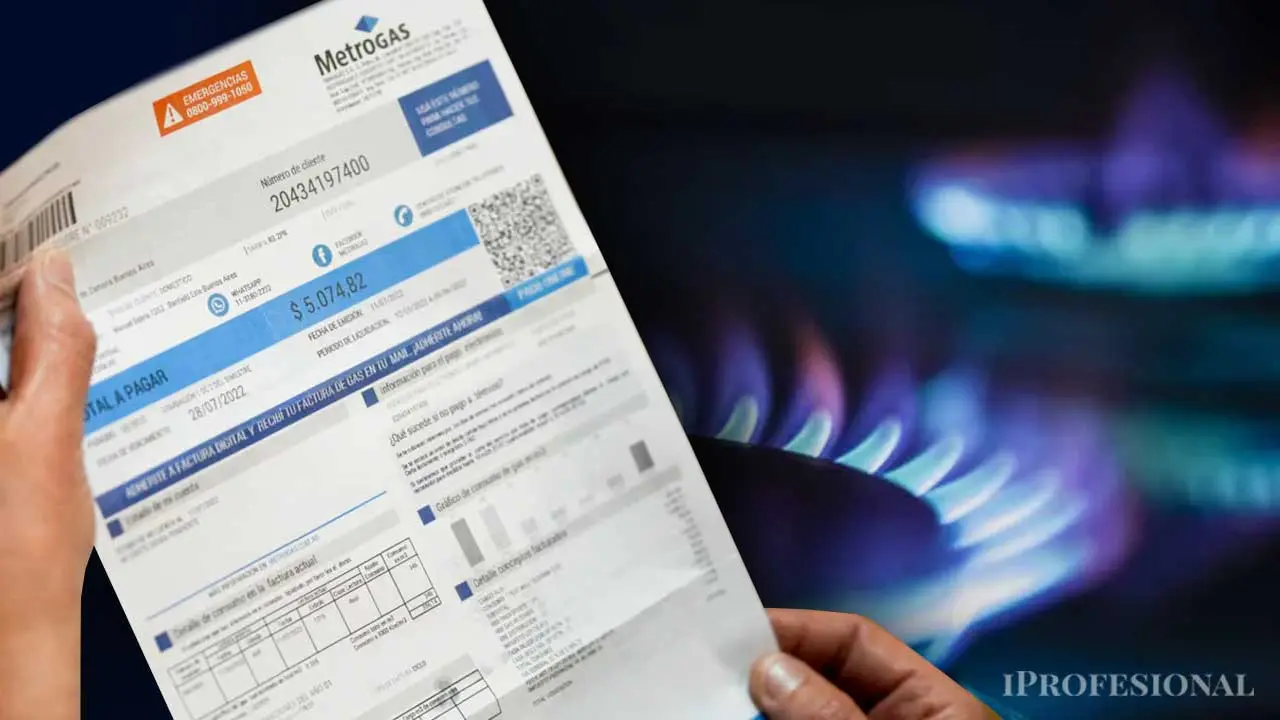

Tarifas de luz y gas junio 2026: nuevos topes de subsidios y cuánto vas a pagar

La Secretaría de Energía aprobó los nuevos esquemas de precios para los servicios públicos que regirán en todo el país este mes. La medida oficializó aumentos promedio y extendió bonificaciones extraordinarias para los usuarios de menores recursos económicos.

Nuevo esquema de aumentos promedio a nivel nacional

El Gobierno nacional fijó las actualizaciones que aplicarán las distribuidoras de energía y gas desde en junio. En el caso del gas natural por redes, el impacto en la factura media a nivel país registrará un incremento de 2,81%. Por su parte, la energía eléctrica presentará un ajuste promedio de 1,50% que afectará exclusivamente a los usuarios del Área Metropolitana de Buenos Aires (AMBA). Las tarifas en las demás jurisdicciones nacionales se encuentran bajo la órbita directa de los entes reguladores de cada provincia.

La puesta en marcha de estas modificaciones quedó ratificada mediante la publicación de resoluciones en el Boletín Oficial del Ente Nacional Regulador del Gas y la Electricidad (ENRGE). Este superorganismo unificó las funciones de los anteriores entes sectoriales bajo el amparo de la Ley Bases. La normativa expuso la necesidad de dar continuidad a la corrección de los precios relativos, en un contexto donde se mantiene vigente la emergencia del sector energético nacional extendida hasta julio de este año. La conducción económica intentó evitar el retraso histórico de las tarifas y, en paralelo, buscó no alimentar una tensión adicional en la inflación.

Prórroga de los subsidios para el gas natural

El eje central de las medidas de asistencia consistió en la prórroga de la bonificación extraordinaria de 25% sobre el consumo de gas natural y gas propano indiluido por redes. Este beneficio adicional se destinó a los usuarios residenciales de menores ingresos inscriptos y validados en el Régimen de Subsidios Energéticos Focalizados (SEF). A través de la Resolución 121/2026, el subsidio total para este universo se mantuvo en el 75%, cifra que resultó de sumar el 50% de la bonificación general establecida el año pasado y el 25% adicional extraordinario.

El mecanismo procuró mitigar el gasto de los hogares en pleno invierno ante el alza estacional del consumo por las bajas temperaturas. Estas bonificaciones aplicarán exclusivamente sobre el costo promedio ponderado anualizado del precio que resultó del Plan Gas.Ar, según lo previsto en el decreto 943/25. De esta manera, los descuentos se concentrarán en los usuarios residenciales vulnerables empadronados, mientras que los restantes sectores verán reflejada la tarifa plena en su facturación. La reducción se calculó sobre el costo del Precio Anual Uniforme (PAU) del gas en el Punto de Ingreso al Sistema de Transporte, manteniendo los bloques de consumo máximo subsidiados.

Bonificaciones y ajustes en el servicio de energía eléctrica

Para el suministro de energía eléctrica, las autoridades definieron un esquema de actualización específico que elevó la bonificación extraordinaria al 11.97% para junio. Con este incremento, la cobertura estatal total sobre la boleta de luz de los beneficiarios del régimen SEF alcanzará el 62% del costo de la prestación. Este descuento complementario se aplicará de manera directa sobre el bloque de consumo base, el cual quedó fijado técnicamente en un tope de 300 kWh mensuales.

Respecto al aumento de 1,50% determinado para el AMBA, la medida respondió a pautas de indexación sobre las firmas de transporte y distribución técnica de media y alta tensión. El ajuste afectó solamente a los usuarios residenciales de las empresas Edenor y Edesur, que se mantienen bajo la órbita de la regulación federal.

Los considerandos detallaron que el Costo Propio de Distribución (CPD) presentará un incremento de 4.68% para los clientes de Edesur y de 4.75% para los usuarios de Edenor. Para sostener esta remuneración en términos reales, la fórmula polinómica ponderó un 67% el Índice de Precios Internos al por Mayor (IPIM), que marcó un 5.16%, y un 33% el Índice de Precios al Consumidor (IPC), el cual se posicionó en un 2.58%.

Cuánto pagarán los usuarios residenciales según las categorías

Para los usuarios residenciales que no poseen subsidios y reciben la prestación de Metrogas en la Ciudad de Buenos Aires y once partidos del conurbano, los montos finales quedaron de la siguiente forma:

- Categoría R1, correspondiente al consumo más bajo, abonarán un valor de $4151.79 en CABA y de $4794.64 en el conurbano bonaerense, lo que implicó un alza de 4.4% con respecto al mes anterior.

- Categoría R4, que representa el escalafón de consumo más alto, registrarán facturas de hasta $99190.28 en CABA y de $53903.91 en el Gran Buenos Aires.

En cuanto a las tarifas eléctricas del AMBA para los usuarios de Edenor, la categoría R1, destinada a consumos de hasta 150 kWh mensuales, tendrá un cargo fijo de $1.661,69 y un cargo variable de $71.518 por kWh. Para los clientes residenciales de la empresa Edesur dentro de la misma categoría de consumo, los valores determinados fijaron un cargo fijo de $1629 y un costo variable de $70.513 por kWh.

Criterios de elegibilidad e inscripción en el régimen SEF

El plan oficial de Subsidios Energéticos Focalizados (SEF) introdujo un único criterio para la asignación de beneficios en electricidad, gas natural, gas propano por red y garrafas de 10 kilos. El acceso quedó estrictamente limitado a quienes cumplen determinadas condiciones socioeconómicas. El umbral principal determinó que los ingresos netos del grupo familiar no superan el equivalente a tres Canastas Básicas Totales (CBT) fijadas por el INDEC.

El sistema contempló excepciones para personas que poseen el Certificado Único de Discapacidad (CUD), excombatientes de Malvinas que perciben una Pensión Vitalicia y residentes en barrios populares registrados en el ReNaBaP.

Las familias validadas en este régimen mantendrán la asistencia, la cual protege también a los clubes de barrio, clubes de pueblo, Entidades de Bien Público y organizaciones civiles sin fines de lucro.

El trámite de postulación al SEF se realiza de forma digital en el sitio web del Ministerio de Economía. Quienes completaron su inscripción en el antiguo registro RASE no necesitarán volver a anotarse, ya que el Estado migró sus datos de manera automática al nuevo Registro de Subsidios Energéticos Focalizados (ReSEF). Deben iniciar el trámite quienes nunca accedieron al beneficio, los antiguos beneficiarios de la Tarifa Social de Gas o del Programa Hogar, y aquellos que modificaron su situación económica familiar.

Para completar la carga del formulario digital, que tiene carácter de declaración jurada, el solicitante ingresará con su cuenta de Mi Argentina mediante su CUIL y clave personal. El sistema requerirá el número de medidor y de cliente disponibles en las facturas, el documento nacional de identidad, el número de trámite del DNI de la persona que gestiona y un correo electrónico activo. El Estado realizará los controles cruzados correspondientes para aprobar o rechazar la incorporación al ReSEF.

Quienes consigan la aprobación lograrán un importante beneficio y ahorro en el pago de tarifas por servicios básicos como la energía eléctrica y el gas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impusto,servicio,tarifa,gas,energía

La compañía de Elon Musk salió por primera vez a buscar financiamiento mediante bonos y recibió una demanda que cuadruplicó la oferta

23/06/2026 – 19:40hs

La empresa aeroespacial fundada por Elon Musk volvió a sorprender a los mercados financieros. En su primera incursión en el mercado de bonos de Estados Unidos, SpaceX recibió órdenes de compra por aproximadamente 89.000 millones de dólares, una cifra que supera ampliamente los entre 20.000 y 25.000 millones de dólares que busca captar mediante la emisión.

La demanda fue tan elevada que cuadruplicó el monto ofrecido, convirtiendo a la operación en una de las más importantes del año dentro del mercado de deuda con grado de inversión. El fuerte interés de los inversores refleja la confianza que genera la estrategia de crecimiento de la compañía, impulsada por sus proyectos espaciales y su creciente apuesta por la inteligencia artificial.

SpaceX en Wall Street: emisión histórica para financiar nuevos proyectos

La colocación está estructurada en cinco tramos con vencimientos que se extienden hasta 2056. Los recursos obtenidos serán destinados principalmente a refinanciar un préstamo puente temporal y a cubrir necesidades corporativas generales vinculadas a los planes de expansión de la empresa.

Entre los proyectos que explican el entusiasmo de Wall Street figura la ambiciosa estrategia de infraestructura para inteligencia artificial que desarrolla SpaceX. La compañía busca posicionarse como uno de los principales proveedores de capacidad de cómputo para modelos avanzados de IA, un mercado que se encuentra en plena expansión.

En ese contexto, recientemente firmó un acuerdo por 6.300 millones de dólares con Reflection AI para el desarrollo de infraestructura tecnológica, fortaleciendo así su presencia en uno de los sectores más dinámicos de la economía global.

La confianza en Elon Musk impulsa la demanda

El éxito de la colocación también representa un respaldo al liderazgo de Musk. Tradicionalmente, los inversores en deuda suelen ser más conservadores que quienes operan en acciones. Sin embargo, la magnitud de la demanda demuestra que existe una fuerte confianza en la capacidad de ejecución de la empresa y en las oportunidades de crecimiento asociadas a la inteligencia artificial y la exploración espacial.

Según analistas del mercado, esta emisión ofrece una alternativa para ganar exposición al boom de la IA sin recurrir exclusivamente a acciones tecnológicas, una estrategia que muchos fondos consideran atractiva en un contexto de elevada volatilidad bursátil.

Impacto en el mercado

La respuesta positiva de los inversores también se trasladó a la cotización de la compañía. Tras conocerse el nivel de demanda de los bonos, las acciones de SpaceX registraron una suba superior al 7%, recuperando parte del terreno perdido durante las jornadas anteriores.

La operación fue coordinada por los principales bancos de inversión de Wall Street, entre ellos Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase y Morgan Stanley.

Con este debut en el mercado de deuda, SpaceX suma una nueva señal de respaldo financiero para sostener sus planes de crecimiento en dos industrias que concentran la atención de los inversores globales: la inteligencia artificial y la infraestructura espacial.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,spacex,wall street,elon musk,bonos

ECONOMIA

Jornada financiera: las acciones argentinas cayeron y el riesgo país volvió a subir por una turbulencia en Wall Street

Las bolsas internacionales se movieron en negativo, con una serie de ventas enfocadas en valores tecnológicos y una palpable aversión al riesgo que arrastró a pérdidas para los activos argentinos.

También en la plaza local se observó una tendencia alcista para el dólar, que en parte obedeció a la apreciación global de la moneda norteamericana, basada en expectativa de suba de tasas de la Reserva Federal. Este dólar más fuerte se reflejó en una suba del índice DXY (Dollar Index), elevó a este indicador a 101,39 frente a una canasta de monedas principales, su nivel más alto desde marzo de 2025.

En ese marco, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires cedió 0,9%, en los 3.248.427 puntos. También operaron en baja los ADR y acciones argentinas en Wall Street, una tendencia encabezada por Edenor (-4,4%) y Banco Macro (-3,4%).

El Nasdaq, con gran exposición al sector tecnológico, resignó 2,2%, mientras que el S&P 500 cayó un 1,4 por ciento. El Dow Jones de industriales, que incluye menos empresas tecnológicas, retrocedió un 0,1 por ciento.

Los bonos soberanos en dólares -Bonares y Globales- devolvieron un 0,3% en promedio, mientras que el riesgo país de JP Morgan subió 13 unidades para la Argentina, en los 433 puntos básicos.

El Nasdaq asumió otra fuerte caída, aunque los títulos de SpaceX ganaron un 1%, a USD 156,11, para cortar una serie de tres caídas consecutivas. Más temprano, las acciones de la compañía espacial de Elon Musk amenazaron con hacer que su capitalización bursátil caiga por debajo de los 2 billones de dólares.

La venta masiva de acciones de los gigantes de chips de memoria SK Hynix y Samsung Electronics en Corea del Sur puso de manifiesto las crecientes dudas sobre las elevadas valoraciones de la IA. Ambas compañías vieron caer sus acciones más del 12%, dinámica que arrastró al índice bursátil de referencia Kospi Composite a una pérdida brutal del 10 por ciento.

El declive bursátil centró la atención en los resultados de Micron, que se publicarán el miércoles y que servirán para evaluar la solidez de la demanda de memorias. Las acciones del fabricante de chips cayeron un 13,2%, después de haber alcanzado un máximo histórico el lunes.

Mientras tanto, las negociaciones de paz y nucleares en curso entre Estados Unidos e Irán mostraron signos de progreso. Los futuros del crudo Brent (USD 77,15 el barril) y WTI (USD 73,37) para agosto cayeron menos del 1% después de que Estados Unidos emitiera una exención de 60 días de las sanciones petroleras contra su adversario.

“La Reserva Federal sacudió el tablero la semana pasada mostrando una postura con mayor sesgo frente a la inflación y sugiriendo que el próximo movimiento sería una suba en la tasa de política monetaria“, indicó Balanz Capital.

“En el frente corporativo, las firmas de megacapitalización y el sector de semiconductores sufrieron el impacto de una severa rotación y el desarme de posiciones apalancadas, liderados por el desplome del 12,1% en Micron (MU), que arrastró consigo a los futuros del Nasdaq y opacó los anuncios tecnológicos del día», reseñó Laura Torres, directora de Inversiones de IMB Capital Quants.

“Tras el fuerte rebote del Merval en dólares impulsado por la mejora de los márgenes bancarios, y pese a que los ADR financieros todavía se mantienen lejos de sus máximos históricos, la corrección en bancos sí puede ser una oportunidad genuina a mediano plazo, pero exige selectividad y monitoreo dela morosidad. El sector energético sigue siendo el refugio más sólido, mientras que los bancos ofrecen un trade de recuperación con mayor riesgo. Una estrategia balanceada -energía como núcleo y bancos como apuesta táctica- parece más prudente que quedarse 100% en un solo sector», afirmó Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital.

“En los mercados accionarios se está viendo un cambio en el liderazgo del rally: tras meses en los que compañías tecnológicas explicaron los retornos, comenzó a observarse una rotación hacia sectores más cíclicos, como el industrial, financiero y materiales, mientras las megacaps tecnológicas mostraron un desempeño más débil», indicó un reporte de IEB.

Los analistas de IOL destacaron que para la “renta fija soberana en dólares, la reclasificación a ‘B-’ abre potencial de compresión adicional de 80-100 puntos básicos; preferimos convexidad en el tramo largo con GD35 y GD41, complementados con AO27 o BPOC7 para gestión de volatilidad. Evitamos los bonos 2029-2030 dado su escaso atractivo relativo”.

“El mercado seguirá atento a cómo avanza la implementación del acuerdo entre EEUU e Irán, particularmente en lo que respecta al restablecimiento del tránsito marítimo por Ormuz”, comentó Portfolio Personal Inversiones.

El dólar estuvo negociado en alza en todos los segmentos del mercado, en una sesión financiera con cierta tensión desde el exterior por las bajas bursátiles. Con un monto operado de 645,7 millones en el segmento de contado el dólar mayorista avanzó diez pesos o 0,7%, a $1.471,50, su precio más elevado desde el 2 de enero ($1.475).

“La suba estuvo impulsada por la misma dinámica de demanda observada en las últimas ruedas, a la que se sumó la demanda propia de fin de mes. Esto permitió que la cotización volviera a quebrar los máximos de junio”, detalló Francisco Díaz Mayer, jefe de Operaciones de ABC Mercado de Cambios.

El tipo de cambio oficial anota una suba de 63,50 pesos o 4,5% en junio, suba que se ajusta a 16,50 pesos o 1,1% en el 2026.

El Banco Central estableció una banda superior de su régimen cambiario en los $1.796,13, que deja al dólar mayorista a 324,63 pesos o 22,1% de ese límite de flotación.

En el Banco Nación el dólar al público subió diez pesos o 0,7%, a $1.490 para la venta, el precio más alto desde el 12 de enero. El Banco Central informó que en las entidades financieras el dólar minorista promedió $1.491,13 para la venta y $1.439,41 para la compra.

El dólar blue también estiró la ganancia del día a diez pesos o 0,7%, a $1.505 para la venta, en lo más alto desde el 20 de enero. El dólar informal anota en lo que va de junio un ascenso de 75 pesos o 5,2 por ciento.

Las cotizaciones bursátiles -implícitas en activos que son operados en simultáneo en la plaza local y el exterior-también subieron: el MEP superó los 1.500 pesos y el “contado con liquidación” trepó 1,5% a $1.553,49 , en lo más alto desde el 17 de diciembre del año pasado.

El Banco Central absorbió USD 20 millones en su intervención cambiaria del día, mientras que las reservas internacionales brutas restaron USD 38 millones, a USD 47.469 millones, con la caída de 1,4% en el oro, a USD 4.140,30 la onza.

Business,Corporate Events,North America

ECONOMIA

MSCI no mejoró la calificación de Argentina, que seguirá siendo un país no confiable: qué implica

Se confirmó: para el MSCI la Argentina sigue siendo sin ser un país confiable. Los inversores que siguen de cerca la calificación mundial de MSCI (Morgan Stanley Capital International) para Argentina esperaban que el país no fuera «ascendido» a Emergente este martes, algo que terminó ocurriendo.

Esto sucede luego del anuncio de la semana pasada, que afirmaba que se mantenía a la nación como «standalone» o independiente; sin embargo, el reporte final que acaba de publicarse sentenció que el mundo financiero está esperando que se disipen las dudas sobre el país.

Un dato que llamó la atención del mercado es que Argentina no fue mencionada de manera específica en el comunicado oficial con los resultados de la Revisión de Clasificación de Mercados 2026. El documento de MSCI se concentró en los cambios de categoría de Bulgaria y Grecia, además de las observaciones sobre Corea del Sur, Indonesia, Turquía y Bangladesh, sin incluir referencias particulares a la situación argentina.

Para algunos analistas, esa ausencia refuerza la idea de que el mercado argentino todavía no se encuentra bajo consideración inmediata para una reclasificación. A diferencia de otros países que fueron objeto de consultas formales, advertencias regulatorias o procesos explícitos de seguimiento, Argentina quedó fuera de los temas centrales abordados por MSCI en esta revisión anual.

Mientras el comunicado oficial destacó avances concretos que justificaron decisiones sobre otros mercados —como la promoción de Bulgaria a Frontera o la futura reclasificación de Grecia como Desarrollado—, Argentina directamente quedó fuera de los anuncios relevantes de la revisión 2026.

«Es una noticia negativa respecto de las expectativas, porque algunos bancos esperaban que Argentina comenzara el proceso de reclasificación. Pero no es una nueva baja de categoría: simplemente permanece dónde estaba. Por ahora, esto significa que no habrá ingreso automático de fondos pasivos vinculado a una incorporación a los índices Frontier o Emerging Markets», resume Andrés Repetto, analista de mercado y fundador de Andy Stop Loss, a iProfesional.

De hecho, con este anuncio, el mercado bursátil argentino, por medio de las acciones de las principales empresas que forman el índice de acciones mejor valuadas, no recibiría inversiones por unos u$s4.500 millones de los fondos de inversión internacionales que toman como referencia el índice MSCI de Mercados Emergentes (tanto de gestores activos como pasivos) para diversificar sus posiciones en los integrantes del mismo.

Calificación de MSCI y el camino a Mercado Emergente

De hecho, se esperaba que, de continuar el mismo rumbo político y económico, y siempre que se elimine el cepo cambiario para las empresas y se mantenga la actual política económica, la reclasificación a «emergente» podría llegar entre fines de 2027 y 2028.

Diversos analistas consultados por iProfesional ya pronosticaban el mismo diagnóstico de Morgan Stanley, según el cual lo más probable era que Argentina fuera incorporada ahora a una instancia de revisión u observación, sin un ascenso automático desde la actual categoría «Standalone» hacia «Emergente».

«Bajo este escenario, la ventana más probable para un ascenso recién aparece hacia 2028: el supuesto base es que durante 2027 se consoliden nuevas medidas de apertura, MSCI abra una consulta y Argentina sea incorporada a la lista de revisión. La experiencia reciente muestra que los países suelen permanecer más de un año en esa instancia, ya que MSCI busca comprobar que los cambios son permanentes y no susceptibles de revertirse», detalla Eric Ritondale, economista jefe de PUENTE.

La interpretación predominante entre operadores y gestores de fondos es que MSCI sigue observando la evolución del proceso de normalización económica y financiera antes de avanzar con una eventual inclusión de Argentina en una lista formal de revisión. Esa etapa suele ser considerada un paso previo indispensable antes de cualquier mejora de categoría.

Así, el hecho de no figurar en el comunicado no implica un deterioro de la evaluación sobre el país, pero sí sugiere que la entidad considera que todavía falta tiempo para que las reformas implementadas se traduzcan en una mejora efectiva de la accesibilidad del mercado para los inversores internacionales. En otras palabras, la discusión sobre una eventual reclasificación parece haber quedado desplazada hacia los próximos años.

El principal obstáculo sigue siendo la existencia de restricciones cambiarias para empresas e inversores institucionales, un punto que MSCI históricamente considera determinante para evaluar la accesibilidad de cada mercado.

A ello se suma otro factor que los grandes fondos internacionales siguen de cerca: la continuidad del rumbo económico más allá de las elecciones presidenciales de 2027. En otras palabras, el mercado no solo busca señales de apertura financiera, sino también garantías de que las reformas implementadas durante la gestión de Javier Milei tendrán estabilidad en el tiempo.

¿Qué implica que Argentina siga como mercado «standalone»?

En los hechos, la decisión de MSCI implica que Argentina continuará fuera del universo de países que integran los índices de Mercados Emergentes. Como consecuencia, los fondos internacionales que replican esos benchmarks no estarán obligados a incorporar acciones argentinas a sus carteras, lo que limita el ingreso automático de capitales que suelen recibir los países que logran una mejora de categoría.

Además, las compañías locales seguirán teniendo una menor demanda estructural por parte de grandes inversores institucionales. Esto limita el flujo potencial de capitales hacia la Bolsa argentina y reduce la liquidez de los papeles locales frente a otros mercados de la región que sí forman parte de los índices globales más relevantes.

La permanencia en la categoría Standalone también puede traducirse en valuaciones más bajas. Históricamente, las acciones de países excluidos de los principales índices internacionales suelen cotizar con descuento respecto de mercados que cuentan con una mayor base de inversores extranjeros y una participación más activa de fondos globales.

Por último, la decisión posterga una señal de confianza relevante para el mercado. Un eventual ascenso a Emergente hubiera sido interpretado como una validación de las reformas económicas y financieras implementadas en los últimos años y como una muestra de mayor previsibilidad para los inversores internacionales.

De todos modos, los analistas coinciden en que la decisión de MSCI no modifica los fundamentos de corto plazo de las empresas argentinas ni altera las perspectivas de sectores como energía, bancos o petróleo. El impacto es principalmente financiero y está vinculado a los flujos de inversión que podrían haber llegado al mercado local.

Tampoco implica una salida de capitales asociada a la reclasificación. A diferencia de una degradación, el mantenimiento de la categoría Standalone era un escenario ampliamente esperado por el mercado desde que MSCI publicó su informe de accesibilidad la semana pasada, por lo que gran parte de esa expectativa ya estaba incorporada en los precios de los activos.

En resumidas cuentas, Repetto detalla los siguientes problemas que destacó MSCI en su anterior informe y deben ser resueltos por el país para poder ser mercado «Emergente»:

- Todavía en Argentina existen requisitos documentales para girar esos capitales

- Las ganancias anteriores continúan restringidas

- No hay un mercado offshore del peso suficientemente desarrollado

- Persisten limitaciones operativas, de información en inglés y de disponibilidad de instrumentos financieros

- Subsisten dudas sobre la estabilidad del marco institucional.

Acciones argentinas en Wall Street y la reacción del mercado

Con este escenario, el lunes pasado —tras el feriado del viernes 19 de junio en Estados Unidos por Juneteenth, día en el que se recuerda la emancipación de los afroamericanos esclavizados en 1865—, los papeles de empresas argentinas en Wall Street, bajo formato de ADR, sufrieron un duro castigo y se desplomaron hasta un 9% en dólares.

«La fuerte caída respondió a la decisión de MSCI de mantener al país en la categoría de mercado independiente o ‘standalone’, la calificación más baja del índice financiero global que bloquea la llegada de grandes fondos de inversión internacionales. El pesimismo local coincidió con un contexto externo adverso debido al retroceso del Nasdaq y el S&P 500, arrastrando al Merval a una baja del 3,1% en dólares«, detalla Ignacio Morales, oficial de Inversiones de Wise Capital.

Y agrega: «Los inversores centran su atención hoy en un nuevo reporte que podría incluir al país en una revisión anual para el período 2027 y 2028, lo que representaría un respaldo oficial al plan de normalización macroeconómica a pesar de la vigencia del cepo cambiario. En contraste con la renta variable, los bonos soberanos resistieron la tendencia con subas leves encabezadas por el Global al 2046 (GD46), mientras que el riesgo país retrocedió a 421 puntos básicos«.

El impacto de Morgan Stanley y el cepo cambiario

Es decir, esta noticia ya se había adelantado la semana pasada, cuando el propio Morgan Stanley publicó el Informe de Accesibilidad al Mercado, en el que sostuvo que «Argentina ha implementado reformas que han mejorado su posición para un posible upgrade en el índice MSCI de Mercados Emergentes, pero creemos que esto probablemente se concrete a finales de 2027 o en 2028«.

Morgan Stanley reconoció que Argentina avanzó en la liberalización del cepo y la repatriación de dividendos, pero agregó: «Sin embargo, persisten las restricciones para los inversores institucionales extranjeros, así como las limitaciones en el acceso a los datos bursátiles y a la información financiera».

Los expertos del mercado consideran que MSCI valorará más adelante la continuidad política de las reformas, pero advierten que «otros indicadores no han mostrado una mejora significativa en los últimos 12 meses».

Incluso, Morgan Stanley calculó que una eventual mejora de categoría podría generar ingresos por alrededor de u$s4.500 millones hacia las acciones argentinas, en especial hacia YPF, Grupo Galicia (GGAL), Vista Energy (VIST), Banco Macro (BMA), Pampa Energía (PAMP) y Transportadora de Gas del Sur (TGS).

La gran mayoría de estos fondos provendría de los cerca de u$s1,5 billones en activos bajo gestión (AUM) que toman como referencia el índice MSCI de Mercados Emergentes (tanto de gestores activos como pasivos) para invertir en integrantes del mismo.

Sin embargo, Morgan Stanley también alertó que un escenario de reclasificación hacia la categoría «Frontera», en lugar de Emergente, podría ser recibido negativamente por el mercado debido al escaso volumen de activos que replican ese benchmark.

«Mantenemos una sobreponderación en Argentina, con una marcada preferencia por el sector energético. Las acciones argentinas están fuertemente sesgadas hacia el petróleo (aproximadamente el 50% del MSCI Argentina actual), lo que ha impulsado las ganancias en los últimos tiempos. Un crecimiento generalizado de las ganancias y la inversión podría ser un catalizador clave. Como referencia, los flujos globales hacia los mercados emergentes (la parte latinoamericana) han sido equivalentes a aproximadamente el 6% de la inversión total en Latinoamérica«, subrayó el gigante norteamericano.

¿Por qué es clave que Argentina sea Mercado Emergente?

Como repaso histórico, en 2009, la Argentina había sido degradada a Mercado «Fronterizo» debido a las restricciones cambiarias, para luego ser promovida a Mercado «Emergente» en 2018, bajo la administración de Mauricio Macri. Pero las turbulencias que hubo en el final de dicha gestión, los fuertes controles de capitales y el cepo cambiario que se implementaron generaron que, desde junio de 2021 hasta ahora, la Argentina fuera degradada a la categoría de Mercado «Standalone» (o independiente) en los índices del MSCI.

«La eventual reincorporación a la categoría de Mercado ‘Emergente’ implicaría una serie de efectos positivos para el país», indica Ignacio Rosenfeld, analista de mercado y experto en valuación de empresas.

En este sentido, las tres ventajas que enumera el experto que trae una mejora en la calificación son:

- Mayor flujo de inversiones por desaparición de trabas estatutarias

- Revalorización de activos por la mayor llegada de capitales

- Baja del costo del financiamiento por el descenso en el Riesgo País, que hoy se ubica en 430 puntos, «habiendo bajado casi un 80% en lo que va de la gestión Milei», dice Rosenfeld

«Más allá de las probabilidades, lo importante es lo que implica. Una mejora en la clasificación sería una señal de normalización financiera que le permitiría a Argentina volver a formar parte de los índices que siguen los grandes fondos globales y ampliar el universo de potenciales inversores. Pasar a ser ‘Emergente’ significa entrar en el universo de inversión de miles de administradores de cartera que hoy, directamente, no miran al país», concluyen desde el equipo de Research de Cocos.

Sin embargo, para Ritondale, la base de Argentina es alta para convertirse en emergente: «Una vez superado ese punto, Argentina cuenta con una ventaja relevante: ya cumple con los criterios de tamaño y liquidez exigidos para integrar categorías superiores. De hecho, el país fue Mercado Emergente hasta 2021 y perdió esa condición exclusivamente por las restricciones cambiarias, no por falta de escala de su mercado».

Por eso, concluye este analista que si MSCI considera que la apertura se consolidó de forma duradera, «existe la posibilidad de un ascenso directo a Mercado Emergente, evitando una escala intermedia. Sin embargo, la decisión dependerá de la confianza que genere la sostenibilidad de las reformas. En definitiva, el tamaño del mercado no es hoy el factor limitante; la clave para la reclasificación será demostrar que la normalización y apertura del mercado de capitales son permanentes».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco,pesos,credito,dólar,fondos,dólar hoy

ARA San Juan: las querellas de 34 familias pidieron la pena máxima para los cuatro exjefes navales

Piccirillo presiona para que se conozcan cuanto antes los resultados de la reconstrucción de Puerto Madero

Fecha, hora y sede confirmada: ¿Cuándo juega la Selección Argentina los 16avos del Mundial?

Se aproxima una ciclogénesis que traerá el pico de frío más alto de la semana, tormentas y ráfagas de 90 km/h: las zonas afectadas

SpaceX conquista Wall Street: recibió ofertas por u$s89.000 millones

Wanda Nara salió con furia a desmentir a Icardi sobre la rodilla rota de su hija: “Miente, me quiere ensuciar”

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares

Qué dijo Jesica Cirio tras la difusión de los videos donde se ven fajos con millones de dólares en la casa de Martín Insaurralde

POLITICA2 días ago

POLITICA2 días agoLA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

- POLITICA2 días ago

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

- POLITICA3 días ago

Qué dijo Jesica Cirio tras la difusión de los videos donde se ven fajos con millones de dólares en la casa de Martín Insaurralde