ECONOMIA

Ajuste en los hogares: así quedó el mapa del gasto familiar con el fin de los subsidios

Los argentinos atraviesan un período de «compresión del ingreso disponible» o «squeeze en el bolsillo» por ajuste tarifario y de servicios. Traducción: suben las cosas que no podemos dejar de pagar.

En teoría económica más amplia, esto se relaciona con: efectos de oferta o shocks de costos en precios regulados, inflación por corrección de precios relativos (no es inflación monetaria pura, sino reordenamiento) y con el concepto de pobreza de energía o costo de vida asimétrico cuando afecta más a ciertos grupos.

Es un costo transitorio típico de los procesos de normalización económica después de distorsiones prolongadas. Durante años, el Estado pagó parte de la luz, el gas y el transporte de cada hogar argentino. Esa cuenta nunca desapareció: se cobró en forma de inflación. Ahora que se está saldando, el bolsillo la siente de otra manera — y el consumo lo acusa.

En diciembre de 2023, un hogar tipo del AMBA pagaba unos $3.664 por la electricidad y $1.380 por el gas. Hoy esas mismas facturas rondan los $42.887 y los $28.025 respectivamente. No es que la empresa distribuidora se haya vuelto más cara de un día para el otro: es que durante años esos precios estuvieron subsidiados por el Estado, y ahora se están acomodando a lo que cuesta producirlos y distribuirlos.

Para entender la magnitud del cambio, hay que ver los números con perspectiva. En marzo de 2023, el salario promedio formal (RIPTE) era de $239.883. Hoy es de $1.734.357: subió un 623% en tres años. Mucho, sí. Pero la mayoría de los servicios públicos subieron bastante más.

El colectivo, por ejemplo, pasó de costar $52 por viaje a $700 — una suba del 3.138%. Para ponerlo en términos concretos: alguien que viajaba 60 veces por mes pagaba en 2023 lo mismo que hoy paga por menos de dos viajes. El subte trepó un 2.079%. La electricidad, un 1.070%. El gas, un 1.930%. El agua, un 2.236%. En todos los casos, la suba de esos servicios superó ampliamente la del salario.

«En 2023 la luz y el gas eran baratos no porque fueran baratos: eran baratos porque el Estado pagaba la diferencia con emisión monetaria».

Ahora bien, ¿cuánto pesan esos servicios hoy en el sueldo de una familia, en comparación con antes?

En el caso del transporte, por ejemplo, el colectivo pasó de representar un 1,3% del salario a un 5,8%

El primer dato que sorprende es el de la medicina prepaga. Con una familia de cuatro en relación de dependencia, la cuota pasó de representar un 43,8% del salario en 2023 a un 40% en 2026. Algo parecido pasó con el colegio privado (de 16,1% a 11,9%) y el seguro de auto (de 7,1% a 5,9%). ¿Por qué? Porque esos servicios privados se ajustaron libremente con la inflación, pero no partían de un precio artificialmente deprimido como los públicos.

El caso opuesto es el del transporte. El colectivo pasó de representar un 1,3% del salario a un 5,8%. El subte, del 0,7% al 2,0%. El agua, del 0,6% al 2,0%. Son exactamente los servicios que más tenían el precio reprimido — los que más subsidio recibían — y por eso su corrección fue más brusca.

Y el ajuste en el transporte no terminó. Las líneas de tren del AMBA tienen aumentos escalonados programados hasta septiembre. Para usuarios con SUBE registrada, la tarifa de la sección más corta (hasta 12 km) pasa de $330 en mayo a $530 en septiembre. La sección media (12 a 24 km) va de $429 a $689, y los viajes más largos (más de 24 km) de $528 a $848. Quien viaje sin SUBE registrada pagará tarifa plana: $1.100 en mayo, $1.700 en septiembre. La corrección tarifaria, en otras palabras, todavía está en curso.

Lo que el subsidio escondía: emisión e inflación

Mantener esos precios artificialmente bajos no era gratis. En 2023, el Estado gastó $2.654 millones en subsidios energéticos y $1.008 millones en transporte, sumando un total de $4.092 millones entre energía, transporte y agua — equivalentes al 2,3% del PBI. Como esos fondos no alcanzaban con la recaudación, el Banco Central transfería pesos al Tesoro para cubrir la diferencia: solo en 2023, los adelantos transitorios del BCRA sumaron $1.775.685 millones. En 2026, ese número es cero.

«El ciudadano pagaba una factura de luz barata, pero pagaba en otro lado: a través de precios más altos en el supermercado, en el alquiler, en todo»

Esa emisión se convertía en inflación. La misma inflación que licuaba salarios y ahorros. El resultado fiscal lo confirma: en 2023 el déficit primario fue del 2,9% del PBI. La proyección para 2026 es un superávit del 1,5% — un giro de más de cuatro puntos del producto en tres años.

La proyección para 2026 es un superávit del 1,5% , un giro de más de cuatro puntos del producto en tres años

El camino de la inflación

Los números del IPC cuentan esa historia con precisión. En diciembre de 2023, con el primer gran ajuste de tarifas ya en marcha, la inflación general fue del 25,5% en un solo mes — con el IPC núcleo al 28,3%, señal de que el problema era sistémico y no solo tarifario. A partir de ahí, la tendencia fue de baja sostenida: 4,2% en mayo de 2024, 2,4% en octubre, y desde entonces oscilando entre el 2% y el 4% mensual.

Hay un dato en la serie que vale la pena detenerse: el IPC de regulados. En los primeros meses de 2024 — enero a abril —, los precios regulados subieron al 26,6%, 21,1%, 18,1% y 18,4% mensual respectivamente, muy por encima de la inflación general y del índice núcleo. Era el momento más intenso de la corrección tarifaria. Después se normalizó. Hoy el IPC de regulados corre apenas por encima o en línea con el general.

«La inflación de 2024 no fue solo inercia: fue en buena parte la factura diferida de años de precios artificiales pasando al frente de golpe.»

Desde enero de 2023 hasta marzo de 2026, la inflación acumulada fue del 875% en el índice general y del 1.120% en el componente de precios regulados — 245 puntos porcentuales más. Esa brecha es exactamente la magnitud de la distorsión que se estaba corrigiendo.

Lo que hay de inflación hoy no es del mismo tipo que la de 2023. Ya no es inflación por exceso de emisión monetaria — el grifo de los adelantos transitorios está cerrado. Es, en buena medida, el reordenamiento final de precios relativos que todavía no terminó de acomodarse.

El presupuesto familiar se reorganiza… y el comercio lo siente

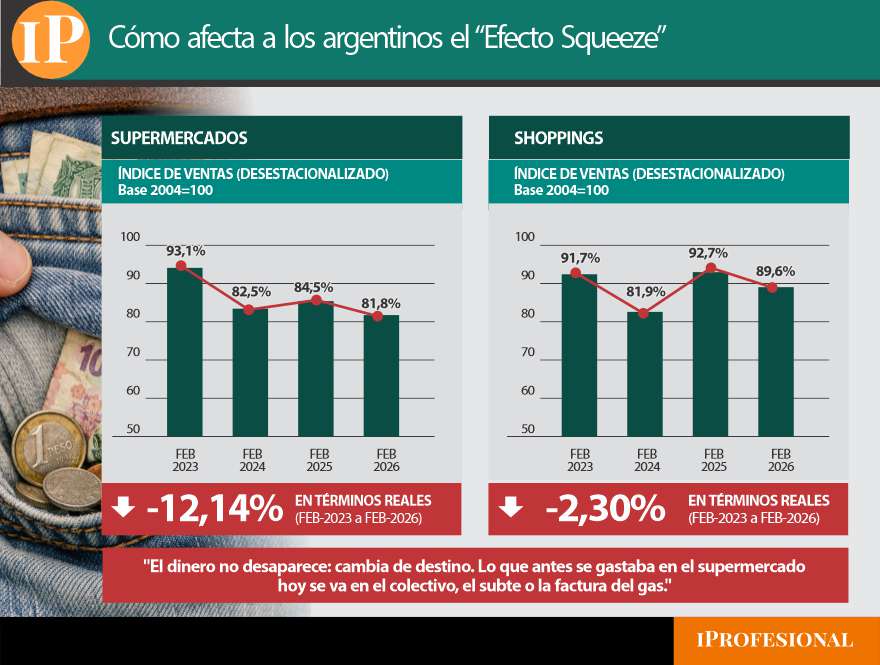

Cuando los servicios básicos pasan a ocupar una porción mucho más grande del sueldo, algo tiene que ceder en el presupuesto familiar. Y lo que cede, en general, es el consumo de bienes. Los datos lo muestran con claridad. El índice de ventas en supermercados —desestacionalizado— pasó de 93,1 en febrero de 2023 a 81,8 en febrero de 2026: una caída del 12,1% en términos reales en tres años. Para dimensionarlo: es como si uno de cada ocho productos que se vendían en 2023 hoy simplemente no se vendiera — como si todos los supermercados del país cerraran un día y medio por mes comparado con tres años atrás.

Los shoppings cayeron un 2,3% en el mismo período. Las ventas minoristas relevadas por CAME cuentan la historia con más detalle. El índice tocó su piso en enero de 2024 con una caída interanual del 28,5% — el momento más duro del ajuste. Desde ahí rebotó: en enero de 2025 llegó a crecer un 25,5% interanual, traccionado por la baja de la inflación y cierta recuperación del salario real. Pero ese rebote no se sostuvo. Desde mayo de 2025 el índice volvió a territorio negativo y no salió más: abril de 2026 marca una caída del 1,3% interanual, con un índice de 93,4 que está todavía por debajo de los niveles de fines de 2023. El rebote fue real, pero no alcanzó para recuperar el nivel previo al ajuste.

La plata que antes se destinaba al supermercado ahora va a pagar servicios

«El dinero no desaparece: cambia de destino. Lo que antes se gastaba en el supermercado hoy se va en el colectivo, el subte o la factura del gas.»

El caso de los electrodomésticos es el más ilustrativo del cambio de comportamiento. En 2023, las ventas acumuladas de línea blanca crecieron un 124% nominal respecto al año anterior. En 2024, un 159%. Números que a primera vista suenan bien, pero que hay que leer en contexto: con una inflación que llegó al 211% anual en 2023, comprar una heladera o un lavarropas era una forma de protegerse de la pérdida de valor del peso. La gente no compraba porque le sobraba el dinero — compraba para no perderlo. En 2025 ese crecimiento se desplomó al 36,3%, en línea con una inflación que también bajó fuertemente: el incentivo de «ahorrar en bienes» se diluyó.

En 2025, el crecimiento en el rubro electro se desplomó al 36,3%, en línea con una inflación que también bajó fuertemente

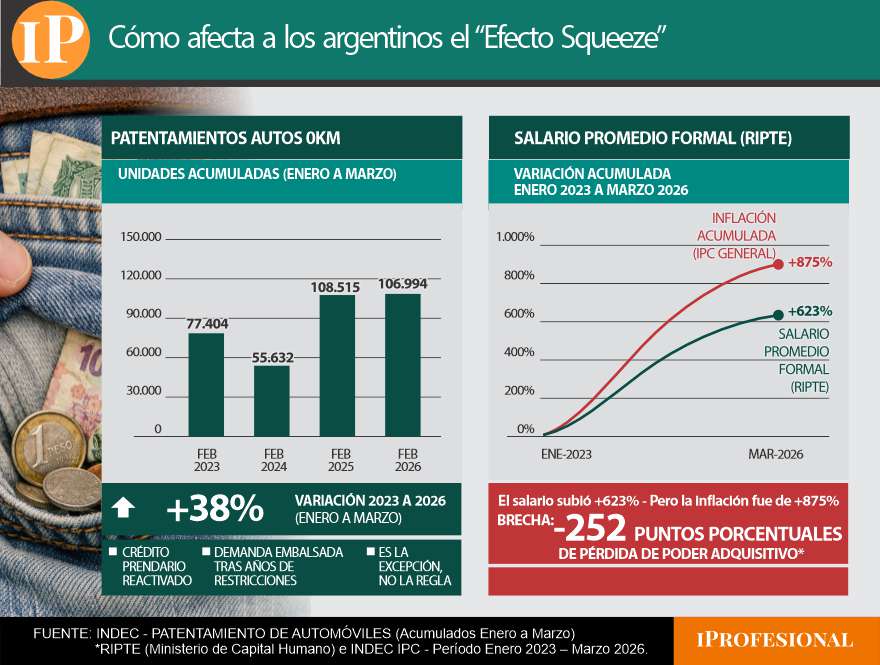

El único rubro que muestra números positivos en toda la serie es el de los autos 0Km: los patentamientos acumulados de enero a marzo pasaron de 77.404 unidades en 2023 a 106.994 en 2026, un salto del 38%. Pero este caso tiene su propia lógica: el crédito prendario se reactivó con la desinflación, y el segmento de autos tiene una demanda embalsada de años de restricciones a las importaciones. Es la excepción, no la regla.

La regla es otra: cuando los servicios básicos se encarecen relativamente, el consumo de bienes absorbe el golpe. No es una caída por empobrecimiento generalizado, pero tampoco es un proceso indoloro. Mientras la inflación acumulada desde enero de 2023 a marzo de 2026 fue del 875%, el salario promedio formal (RIPTE) subió un 623% en el mismo período. Esa diferencia significa que el salario real perdió poder de compra. Las familias no solo están reasignando su gasto hacia servicios más caros: lo están haciendo con un ingreso que en términos reales vale menos que hace tres años. Eso explica buena parte de la presión que se siente en el consumo cotidiano, y también por qué la recuperación del poder adquisitivo es la otra cara indispensable de cualquier proceso de normalización que se sostenga en el tiempo.

El único rubro que muestra números positivos en toda la serie es el de los autos 0Km

Qué queda por delante: estabilización sin recuperación salarial

Lo que estamos viendo no es, en su mayor parte, una crisis de consumo: es un reordenamiento. Durante años, los precios de los servicios públicos estuvieron tan por debajo de su costo real que millones de familias habían perdido la noción de cuánto valía realmente enchufar un aire acondicionado, tomar el subte o abrir la llave del gas. El Estado pagaba la diferencia, y la diferencia se cobraba en inflación.

El proceso de corrección es costoso y no es neutral: las familias de menores ingresos son las más expuestas, porque destinan una proporción mayor de su presupuesto a los servicios básicos y tienen menos margen para absorber el ajuste. Pero la alternativa — seguir financiando subsidios con emisión monetaria — tenía un costo aún mayor: una inflación que destruía el salario real mes a mes, mucho más rápido y de forma mucho más regresiva que cualquier suba de tarifas.

La señal más clara de que el mecanismo cambió está en el Banco Central: en 2023 transfirió al Tesoro $1.775.685 millones en adelantos transitorios para financiar, entre otras cosas, esos subsidios. En 2026, esa cifra es cero. El déficit primario de 2,9% del PBI se convirtió en un superávit proyectado del 1,5%. Y la inflación mensual bajó del 25,5% en diciembre de 2023 a un rango del 2% al 3% en los últimos meses.

La inflación que queda no es del mismo tipo que la de entonces. Es, en buena medida, el precio de normalizar lo que estuvo distorsionado por años. Una vez que ese proceso cierre, la estructura de costos de la economía debería estabilizarse sobre bases más sólidas.

Pero la estabilización de precios es solo la mitad de la ecuación. La otra mitad — la que todavía está pendiente — es la recuperación del poder adquisitivo del salario. El RIPTE subió un 623% entre 2023 y 2026, mientras la inflación acumulada fue del 875%. Esa brecha de 252 puntos porcentuales tiene una traducción muy concreta: un trabajador formal necesita hoy casi cuatro meses de sueldo para comprar lo que en 2023 compraba en tres. La corrección de precios relativos puede ser el principio del orden, pero el capítulo de la recomposición salarial está, por ahora, sin escribir.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tarifas,subsidios,salarios,inflacion,ajuste

ECONOMIA

Jornada financiera: la Bolsa marcó un nuevo récord y cayó el riesgo país tras la mejora de la nota crediticia de Moody’s

La respuesta de los mercados financieros a la decisión de Moody’s de mejorar la calificación crediticia de la Argentina fue palpable este miércoles, con un ascenso de las acciones, con los papeles bancarios al frente, un récord nominal en la Bolsa y la baja del riesgo país, otra vez cerca de la barrera de los 400 puntos.

La mejora en la calificación soberana conocida el martes se sumó a la que meses atrás habían brindado otras entidades internacionales como Standard & Poor’s y Fitch Ratings.

Las acciones argentinas atravesaron otro día favorable tanto en el mercado doméstico como en el exterior, y el panel líder de la Bolsa porteña encadenó su cuarta suba consecutiva.

Los indicadores de Wall Street terminaron negativos tras alzas intradiarias: el S&P 500 cedió 0,1% y el panel tecnológico Nasdaq cayó 0,6%, a la vez que el Dow Jones de Industriales quedó neutro en 52.218 puntos.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires subió 3%, en los 3.379.772 puntos, un récord nominal de cierre medido en pesos. Medido en dólares “contado con liquidación” el panel de acciones líderes alcanzó los 2.159 puntos, un máximo desde el 19 de junio.

Entre los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street hubo mayoría de alzas. Encabezaron la suba Adecoagro (+5,4%), Banco Macro (+5,2%) y Banco Supervielle (+5,2%).

“La plaza financiera argentina convalidó un impulso alcista gracias al respaldo internacional otorgado por la agencia de calificación de riesgo crediticio y celebró una gran noticia institucional: la agencia Moody’s se sumó a Fitch y S&P al elevar la calificación crediticia soberana de Argentina de Caa1 a B3 con perspectiva positiva. El anuncio provocó que el Riesgo País se comprimiera hasta los 410 puntos básicos, al tiempo que las acciones y los ADR bancarios treparon cerca de un 5%”, sintetizó Damián Vlassich, Team Leader de Estrategias de Inversión en IOL.

También se registraron ganancias para las acciones petroleras, ante una nueva suba de los precios del crudo. El barril de Brent del Mar del Norte para entregar en septiembre ascendió 2,9% a USD 93,60, mientras que el crudo intermedio de Texas también para septiembre sumó 2,3%, a 86,30 dólares.

En dicho contexto, el ADR de YPF ganó 2,5%, a USD 52,63, Vista Energy subió 1,9% y Tenaris avanzó 2,3 por ciento.

“El mercado global cerró una sesión marcada por la máxima tensión geopolítica y una intensa actividad en el sector tecnológico, donde los inversores sopesaron el impacto de las políticas monetarias y los conflictos energéticos. En el frente macroeconómico internacional, la escalada bélica en Oriente Medio alcanzó un punto difícil tras la campaña de ataques nocturnos de Estados Unidos en territorio iraní y las advertencias del presidente Donald Trump sobre posibles bombardeos a infraestructuras clave si continúan las hostilidades en el Estrecho de Ormuz, un cuello de botella energético importante que mantiene el tráfico petrolero colapsado y al crudo cotizando al alza”, evaluó Laura Torres, directora de Inversiones IMB Capital Quants.

Los bonos hard dollar de Argentina –Bonares y Globales- promediaron una suba de 0,2%, mientras que el indicador de JP Morgan restó ocho unidades, a 410 puntos básicos. El 10 de julio último el riesgo país tocó los 402 puntos, un mínimo desde el 20 de abril de 2018 (400 puntos), tras el pago semestral de capital e intereses de estos títulos públicos.

En el orden macroeconómico, el equipo de Research de Balanz detalló que el EMAE de mayo registró una caída de 0,5% mensual desestacionalizado tras la contracción de abril, mientras que el crecimiento interanual se desaceleró a 0,2% interanual. Al igual que en los meses previos, la composición sectorial continuó siendo altamente heterogénea. Agricultura, ganadería, caza y silvicultura (+4,6% anual) fue el sector de mayor aporte positivo al crecimiento, seguido por Explotación de minas y canteras (+15,7% anual). En conjunto, ambos sectores contribuyeron 1,2 punto porcentual al crecimiento interanual. En contraste, Pesca (-29,3% anual), Industria manufacturera (-5,6%) y Comercio mayorista, minorista y reparaciones (-4,3%) fueron los principales factores de arrastre, restando en conjunto 1,4 punto al crecimiento».

Con una reducción del volumen de operaciones, que cayó casi a la mitad respecto del martes, con USD 389,7 millones en el segmento de contado, el dólar mayorista retomó la suba y avanzó 5,50 pesos o 0,4%, a 1.483 pesos, para volver al nivel del 8 de julio.

“Con un volumen que no lograba recuperarse, el mercado mostró una mayor presión compradora. Ante una oferta que se retiró parcialmente, la cotización ganó posiciones hasta alcanzar un máximo intradiario de $1.483″, afirmó Nicolás Merino, operador de ABC Mercado de Cambios..

El BCRA fijó el techo del régimen cambiario en los $1.833,77, por lo tanto el dólar mayorista quedó a 350,77 pesos o 23,7% de la banda superior del régimen de flotación.

El dólar al público subió cinco pesos o 0,3%, a $1.505 para la venta en el Banco Nación. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.502,35 para la venta y $1.451,15 para la compra.

El dólar blue ganó diez pesos o 0,7% este miércoles, a $1.555 para la venta un récord nominal, por encima de los $1.550 del 22 de octubre del año pasado. En 2026 el precio del billete informal aumentó 25 pesos o 1,6%, aún muy lejos de la inflación acumulada, del orden del 18% en el período.

La divisa en esta plaza informal es tomada por las agencias de cambio a sus clientes a $1.535, esto es 85 pesos o 5,9% más que los $1.450 que pagan los bancos, brecha que justifica liquidar billetes atesorados en este segmento.

El BCRA absorbió USD 25 millones con su intervención cambiaria del día, el 6,4% de la oferta de contado. Las reservas internacionales brutas de la entidad crecieron en USD 117 millones, a USD 49.036 millones, con el aporte de la suba de 1,8% en la posición de oro, a USD 4.151,20 la onza.

Business,Corporate Events,North America

Vista Energy cerró el segundo trimestre de 2026 con un fuerte salto de la producción, una ganancia mayor a la esperada y suficiente caja para bajar el peso de la deuda después de incorporar los activos comprados a Equinor. Allaria, SBS e IOL InvertirOnline destacaron el crecimiento de la petrolera, con distinta fuerza en sus posturas y precios objetivo.

- Allaria recomienda comprar y proyecta un ADR de u$s118 para 2026

- SBS ratifica a Vista como su acción preferida y calcula u$s84 hacia fin de año

- IOL InvertirOnline ve una buena oportunidad condicionada a las metas y al precio del petróleo

En tanto, Alan Feldman, research strategist de Criteria, suma una cuarta opinión y anticipa una revisión para la próxima semana

Los números que sorprendieron a la City

Vista produjo 156.061 barriles equivalentes por día, 16% más que en el primer trimestre y 32% por encima de un año antes. Del crecimiento anual, 20 puntos porcentuales fueron propios y 12 provinieron de la incorporación, desde mayo, del 25,1% de Bandurria Sur y del 35% de Bajo del Toro. La producción de petróleo alcanzó 135.427 barriles diarios, con una suba anual del 33%.

Los ingresos totalizaron u$s1.154,4 millones, 66% más que en el trimestre anterior y 89% por encima de un año atrás, impulsados por más barriles y un mejor precio. Los ingresos netos comparables fueron de u$s1.103,7 millones. Vista obtuvo u$s89,4 por barril, con aumentos del 49% trimestral y del 44% anual, según los resultados oficiales presentados ante la SEC.

El 100% de los ingresos netos de petróleo se consiguió a valores equivalentes a los de exportación. El EBITDA ajustado trepó a u$s805,2 millones, 79% más que en el primer trimestre y 99% más que un año atrás, con un margen que pasó del 65% al 70%. La ganancia neta fue de u$s321,7 millones, con alzas del 199% trimestral y del 37% anual.

La caja operativa saltó de u$s86 millones a u$s985,1 millones, principalmente por la normalización del capital de trabajo y menores pagos de Ganancias. Vista destinó u$s466,8 millones a inversiones, en su mayor parte en Vaca Muerta, donde perforó 27 pozos netos, terminó 24 y conectó otros 27.

Después de pagar u$s391,9 millones por Equinor, el flujo de caja libre quedó positivo en u$s99,1 millones. Sin ese desembolso habría llegado a u$s491 millones. Vista terminó junio con u$s604,7 millones en caja, deuda financiera bruta por u$s3.661,4 millones y deuda neta cercana a u$s3.056,8 millones.

La deuda neta sobre EBITDA bajó de 1,71 a 1,41 veces y, al anualizar el aporte de Equinor, cae a 1,25 veces. Esta diferencia importa porque el número citado por Vista y Criteria es proforma, mientras 1,41 veces surge del EBITDA efectivamente registrado.

Allaria apuesta al objetivo más alto

Allaria había calculado ingresos por u$s1.137 millones, EBITDA ajustado por u$s804 millones y una ganancia de u$s246 millones. Vista quedó casi en línea en ventas y EBITDA, mientras el resultado neto superó la previsión cerca de 31% por una carga impositiva menor. El costo de extracción fue de u$s4,5 por barril equivalente, 4% más alto en el trimestre y 4% menor en el año.

Allaria dejó a Vista con calificación de comprar y un precio objetivo de u$s118 para 2026. Frente a los u$s65,53 usados en su informe, implica un potencial cercano al 80%. Es la estimación más agresiva entre las firmas analizadas.

SBS la mantiene como su acción preferida

SBS sostuvo que Vista continúa como su acción preferida. Para la firma, la empresa generó caja y redujo su deuda aun después de absorber el pago por Equinor, cuyos activos ya aportan producción. También entiende que la debilidad de caja observada entre enero y marzo respondió a factores pasajeros.

La sociedad de bolsa obtuvo un valor de u$s84 por ADR hacia fines de 2026, con un potencial del 32% y un rango de escenarios de entre 8% y 57%. El caso base supone un Brent promedio de u$s80 por barril durante el resto del año, un valor de largo plazo de u$s70 y un riesgo país cerca de los niveles vigentes.

SBS agregó que Vista no enfrenta problemas para sacar su producción en el corto y mediano plazo.

La entrada parcial de Vaca Muerta Oil Sur a fines de 2026 y su funcionamiento completo durante el segundo semestre de 2027 podrían habilitar otro tramo de crecimiento al ampliar la capacidad de transporte.

La mirada de Criteria

Alan Feldman, Research Strategist de Criteria, sostuvo que «Lo más destacado fue la incorporación de dos tercios de los activos de Equinor, que ya empieza a sumar producción, y la normalización del capital de trabajo que había jugado en contra en el primer trimestre», explicó. También valoró los 27 pozos perforados y una caja libre cercana a u$s500 millones sin la adquisición.

El estratega resaltó que Vista vendió todo el petróleo a precios equivalentes a los de exportación y elevó su margen de EBITDA del 65% al 70%. «También valoramos la actitud de la empresa para desendeudarse», afirmó. Para Criteria, la ganancia por acción ajustada diluida fue de u$s2,91, apenas 4% debajo del consenso de u$s3,02.

Criteria sigue el aumento trimestral del costo de extracción, los tiempos de aprobación para acceder al RIGI y una posible baja fuerte del Brent si se resuelve el conflicto en Medio Oriente. También marcó el flujo de inversiones negativo. Los u$s886 millones usados en ese rubro incluyen el plan de pozos y el pago por Equinor, no únicamente el funcionamiento habitual.

«Se trató de un trimestre muy sólido, con ejecución operativa, crecimiento y disciplina financiera», resumió Feldman. Aclaró que la última recomendación de Criteria, correspondiente al primer trimestre, era comprar, con un objetivo de u$s80 por ADR, y que la revisión saldrá la próxima semana.

IOL ve una oportunidad atada al Brent

InvertirOnline no publicó un precio objetivo ni una orden directa de compra, por lo que no se le puede atribuir una recomendación formal sobre si comprar, vender o mantener. Aun así, sí afirmó que la baja del ADR abre una buena oportunidad, después de que retrocediera desde u$s81 hasta la zona de u$s63 al acompañar la caída del Brent.

Vista cotiza cerca de nueve veces sus ganancias de los últimos doce meses y a 4,7 veces su EBITDA, frente a 6,2 veces un trimestre antes. Al anualizar Equinor, la empresa calcula 4,1 veces, y con su meta de u$s3.000 millones de EBITDA para 2026 bajaría a 3,4 veces. Para IOL, el precio resulta atractivo si Vista cumple sus planes y el barril no cae mucho.

Vista ratificó una producción promedio de 158.000 barriles equivalentes diarios para 2026, con julio ya en 162.000, y sostuvo el objetivo de u$s3.000 millones de EBITDA ajustado bajo un Brent de u$s85. Cada movimiento de u$s10 en el barril durante el segundo semestre modificaría ese resultado en unos u$s200 millones.

La conducción de Vista explicó además que el crecimiento seguirá primero en el orden de prioridades para usar la caja y que no descarta nuevas compras en Vaca Muerta. Las recompras de acciones podrían tener espacio en el corto plazo, mientras una política de dividendos recién sería evaluada después de alcanzar la meta de deuda.

Para el accionista, esto implica que el posible retorno seguirá dependiendo principalmente de la suba del ADR y no de pagos en efectivo inmediatos.

Qué hacemos con las acciones de Vista

Si ponemos las evaluaciones una al lado de la otra, vemos acuerdo sobre la fortaleza del trimestre y diferencias en el recorrido restante. Allaria ofrece el objetivo más alto, SBS sostiene su preferencia, IOL encuentra un precio atractivo sin emitir una recomendación formal y Criteria mantiene su antecedente de compra mientras prepara la actualización.

- Para quien ya tiene Vista, los informes aportan argumentos para conservar sus papeles mientras producción, margen y deuda mantengan el mismo rumbo.

- Para quien analiza entrar, el Brent es decisivo porque el trimestre combinó más barriles con un crudo extraordinariamente alto. Vista demostró capacidad para ejecutar y generar caja; ahora deberá sostenerla si el petróleo se aleja de los u$s89,4 obtenidos.

Por esto, el próximo examen estará en la producción, el avance de VMOS, el RIGI y la velocidad de reducción de deuda. La evaluación de Criteria mostrará si su objetivo previo de u$s80 queda corto, se mantiene o debe ajustarse ante un escenario del Brent que todavía puede cambiar con rapidez.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,inversión,city,vista

ECONOMIA

Dólares del colchón: uno por uno, los cambios clave del nuevo proyecto de Inocencia Fiscal que presentó el Gobierno

El Gobierno nacional avanza con una reforma profunda del Régimen de Inocencia Fiscal, la herramienta que apunta a facilitar el ingreso de fondos no declarados al circuito formal de la economía o en otras palabras: los “dólares bajo el colchón”. El ministro de Economía, Luis Caputo, presentó los principales lineamientos del proyecto que el Poder Ejecutivo enviará al Congreso, con cambios que alcanzan tanto a los requisitos de acceso como a las reglas de fiscalización y a los mecanismos de defensa de los contribuyentes.

La iniciativa surge luego de que el esquema vigente mostrara un nivel de adhesión menor al esperado y de que especialistas tributarios plantearan observaciones sobre distintos aspectos de la ley original. A partir de ese diagnóstico, el equipo económico trabajó en una serie de modificaciones que buscan ampliar el universo de beneficiarios y, al mismo tiempo, otorgar mayores garantías a quienes decidan regularizar su situación patrimonial.

En conferencia de prensa, Caputo repasó los cuatro ejes centrales de la reforma, que abarcan desde la definición de quiénes pueden adherir al régimen hasta los plazos y condiciones bajo los cuales la Agencia de Recaudación y Control Aduanero (ARCA) podrá cuestionar las declaraciones presentadas. El funcionario detalló cada uno de estos puntos, que en conjunto redefinen el funcionamiento del esquema respecto de su versión original.

Uno de los cambios centrales del proyecto es la eliminación de los límites patrimoniales y de ingresos que hasta ahora condicionaban el acceso al régimen. Con esta modificación, el esquema queda abierto a la totalidad de las personas humanas y las sucesiones indivisas, sin las restricciones cuantitativas que regían anteriormente y que dejaban afuera a un segmento importante de contribuyentes.

En paralelo, Caputo explicó que se incorpora un tratamiento específico para los grandes contribuyentes registrados ante ARCA. Este segmento podrá optar por una modalidad simplificada, mediante la cual el organismo recaudador pre-liquida el impuesto correspondiente y el contribuyente simplemente efectúa el pago.

Sin embargo, el Gobierno precisó que quienes elijan esta vía no accederán a las presunciones a favor del contribuyente ni al efecto liberatorio, ni tampoco al resto de los beneficios centrales previstos por la ley para el resto de los adherentes. De esta manera, el proyecto distingue dos niveles de participación en el régimen: uno de carácter general, con todos los resguardos previstos por la norma, y otro más acotado, pensado para los contribuyentes de mayor envergadura fiscal.

Otro cambio que tendrá el Régimen de Inocencia Fiscal es la modificación del artículo 40 de la ley, que regula qué se entiende por una discrepancia significativa entre lo declarado por el contribuyente y lo detectado por ARCA. Según explicó Caputo, se mantiene como criterio general que existirá discrepancia significativa cuando el organismo detecte un incremento en el impuesto determinado, o bien una reducción de los quebrantos impositivos, de al menos un 15 por ciento. El ministro señaló que esta definición porcentual representa una mejora técnica respecto de la redacción anterior, al fijar un parámetro más preciso para evaluar cuándo corresponde activar un cuestionamiento.

A ese criterio se suma un umbral mínimo que actúa como resguardo adicional para el contribuyente. Aunque la diferencia detectada supere el 15%, el ministro precisó que no habrá exclusión del régimen si el monto nominal reclamado no alcanza el 5% del monto de evasión que define el artículo 1º de la Ley Penal Tributaria, que en la actualidad equivale a $5.000.000. Con este umbral, el proyecto busca evitar que diferencias de escasa relevancia económica deriven en la pérdida de los beneficios del régimen.

El nuevo proyecto introduce cambios en la carga de la prueba y agrega una vía de salvataje para el contribuyente que enfrente un cuestionamiento del organismo recaudador. Caputo explicó que, a partir de las incorporaciones al artículo 40, la carga probatoria pasa a recaer sobre ARCA. Esto implica que, para sostener la existencia de una discrepancia significativa, el organismo no podrá recurrir a presunciones, sino que deberá basarse exclusivamente en la información que el propio contribuyente declaró, en los datos que surgen de sus sistemas internos o en información aportada por terceros.

El Gobierno también detalló la incorporación de un mecanismo de salvataje por rectificativa y pago, que ofrece al contribuyente una oportunidad concreta para conservar los beneficios del régimen. Según precisó Caputo, no se considerará configurada la discrepancia si, dentro de un plazo no mayor a 15 días hábiles desde que fue notificado de la liquidación administrativa por ingresos directos o de la determinación de oficio, el contribuyente presenta una declaración jurada rectificativa y cancela o regulariza la diferencia detectada, con sus intereses correspondientes.

El funcionario remarcó que en el texto vigente esta posibilidad estaba limitada exclusivamente a los casos vinculados con el uso de facturas apócrifas, por lo que la ampliación de este mecanismo a otros supuestos constituye una de las modificaciones más relevantes del proyecto en materia de garantías para el contribuyente.

El nuevo proyecto del Régimen de Inocencia Fiscal incluye un nuevo artículo, el 42 bis, que regula qué sucede cuando un contribuyente paga un ajuste para no perder el régimen y, con posterioridad, la impugnación de ARCA es revocada. En ese escenario, Nación explicó que se restablece plenamente la presunción de exactitud sobre la declaración original del contribuyente, como si el cuestionamiento nunca se hubiera producido.

En esos casos, ARCA queda obligada a reintegrar los importes que el contribuyente haya pagado, con más los intereses de repetición correspondientes, dentro de un plazo que no podrá exceder los 45 días hábiles contados desde la notificación de la resolución firme que revoca la impugnación. Con este mecanismo, el proyecto busca equilibrar las obligaciones del contribuyente frente a un reclamo del organismo recaudador con una respuesta ágil por parte del Estado en caso de que ese reclamo resulte infundado.

El proyecto fija un plazo determinado para que los contribuyentes puedan exteriorizar fondos no declarados: el 31 de diciembre de 2027. Hasta esa fecha será posible ingresar dinero al sistema formal por períodos anteriores sin costo adicional y sin que esa regularización pueda utilizarse posteriormente como elemento en contra del contribuyente. De esta manera, el régimen deja de tener el carácter permanente que tenía en su versión original y pasa a contar con una ventana temporal definida para la adhesión.

Ese límite temporal se combina con el mecanismo conocido como “tapón fiscal”, que establece que ARCA no podrá utilizar las variaciones patrimoniales previas del contribuyente para cuestionar el origen de los fondos exteriorizados, en la medida en que se cumplan las condiciones de adhesión previstas por la ley. El organismo conserva la posibilidad de fiscalizar cuando detecta una discrepancia significativa, pero fuera de ese supuesto queda impedido de revisar el pasado patrimonial de quien adhirió al régimen.

El proyecto incorpora una definición específica para el mercado inmobiliario, un sector donde una parte relevante de las operaciones continúa concretándose en efectivo. La nueva redacción establece que los pagos en efectivo realizados en el marco de escrituras públicas resultan compatibles con los beneficios del régimen, siempre que esas operaciones queden debidamente documentadas ante escribano.

Esta precisión responde a un reclamo planteado por escribanos, desarrolladores inmobiliarios y contribuyentes, que advertían que la falta de una definición clara podía derivar en la pérdida automática de los beneficios del régimen para quienes operaran con efectivo en este tipo de transacciones.

Luis Toto Caputo,ExpoEFI,economía,finanzas,Argentina,ministro,conferencia,política

Rocío Igarzabal reveló el ritual que la conecta con Ernestina Pais a casi un mes de su muerte: “Un momento con mi amiga”

El intendente libertario de Allen investigado por peculado aseguró que su suspensión del cargo es “un golpe institucional”

El proverbio africano del día: “Ninguna hormiga carga sola con el peso del hormiguero, sino que cada una carga 10 veces su propio peso“

Jornada financiera: la Bolsa marcó un nuevo récord y cayó el riesgo país tras la mejora de la nota crediticia de Moody’s

Mientras aumenta el precio del petróleo, Trump amenaza con destruir puentes y centrales eléctricas de Irán

Los videos del partido entre Lanús y Cienciano

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto

POLITICA3 días ago

POLITICA3 días agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- DEPORTE1 día ago

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- CHIMENTOS2 días ago

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo