ECONOMIA

El BCRA compró dólares todos los días, pero el 99% del aumento de reservas del primer trimestre fue por la revalorización del oro

Un informe privado sobre el balance cambiario del Banco Central (BCRA) de marzo concluyó que el 99% del aumento de las reservas de la entidad en el primer trimestre del año se debió al aumento del precio del oro y de otros activos de la entidad, medidos en dólares. Esos dos factores explicaron un aumento de USD 947 millones del valor de las reservas, sobre un aumento total de USD 957 millones de las reservas.

En el trimestre, el superávit comercial fue de USD 5.710 millones, pero no alcanzó a pintar de positivo el saldo de la cuenta corriente, que arrojó un déficit de USD 1.122 millones, que incluyó pagos de intereses por USD 3.666 millones, en especial del sector público, gastos en tarjetas de crédito y turismo por USD 2.560 millones y pago de dividendos empresarios por USD 983 millones, entre otros, dice el último informe semanal de Quantum.

La cuenta capital y financiera fue superavitaria en USD 1.132 millones, gracias al efecto neto de liquidación de emisiones de deuda de empresas y provincias, al impacto de liquidez por los mayores depósitos en entidades financieras locales y a los flujos de inversión extranjera directa (IED).

“Los ingresos netos por estos conceptos superaron el atesoramiento del sector privado del período. En consecuencia, la variación de las reservas internacionales por transacciones fue USD 10 millones. Además, las reservas aumentaron USD 947 millones por la revalorización de las tenencias de oro y de otros activos medidos en dólares”, dice un pasaje.

Sucede que si bien el BCRA compró divisas por USD 4.386 millones, el grueso de esas compras se usó para pagar servicios de deuda –bonos y FMI– y para que el BCRA cancele parte de la deuda que tomó con el Banco de Basilea a fines de 2025 y amortice parte de la emisión de Bopreales, entre otros ítems.

La previsión es que en el segundo trimestre el saldo comercial siga siendo positivo, por las exportaciones agrícolas y porque la cuenta corriente pase a positiva, con menores pagos de intereses de la deuda pública, pues los próximos pagos importantes de deuda serán en julio, por unos USD 4.500 millones, y en enero del próximo. Además, seguirán entrando divisas de las emisiones de deuda corporativas y provinciales y por IED, mientras la demanda de dólares de atesoramiento se mantenga similar a la del primer trimestre.

En el segundo semestre, en cambio, señala Quantum, al caer estacionalmente la oferta de dólares del campo, para que el BCRA siga acumulando reservas sería necesario que sigan las emisiones y liquidación de divisas de empresas y provincias, los ingresos por IED y que no aumente la compra de dólares de atesoramiento.

Los principales señalamientos del informe sobre el primer trimestre son los siguientes:

- Las reservas internacionales crecieron USD 957 millones, de los cuales USD 947 millones se debieron al impacto del aumento del precio del oro y de la depreciación del dólar respecto de otras monedas de reserva.

- El déficit acumulado de la cuenta corriente fue de USD 1.122 millones, debido de un lado a un mayor saldo comercial y del otro a un resultado negativo superior de otros ítems, como turismo, gastos en divisas con tarjetas, pago de dividendos.

- El superávit comercial fue de USD 5.710 millones, con exportaciones por USD 20.150 millones e importaciones por USD 14.440 millones “en base caja”, aunque las importaciones “devengadas”, cuyo pago impactará en los meses, superaron los USD 16.000 millones.

- El déficit de turismo se mantuvo relativamente estable, más allá de la estacionalidad del verano, en unos USD 800 millones promedio mensual.

- Se empezaron a girar dividendos al exterior por el ejercicio 2025 (el año anterior estaban restringidos). Los “mayores pagos” fueron de USD 945 millones, mayormente en marzo.

- La cuenta capital y financiera fue superavitaria en USD 1.132 millones. Lo que más incidió fue la “formación de activos externos netos” privados (ergo, sigue habiendo “fuga” de capital). Las compras netas mensuales fueron de USD 2.200 millones, bastante menos que los USD 4.100 millones por mes en la previa de las elecciones 2025.

- La IED creció, pero lentamente. En el trimestre hubo ingresos netos por USD 567 millones. El ritmo depende de ejecución de obras y tiempos de licitación asociados a proyectos relacionados con Vaca Muerta, infraestructura vial y minería, en el marco del RIGI.

- La cuenta financiera del sector público anotó un rojo de USD 1.575 millones, debido a mayores pagos netos de deuda en bonos (en enero) y al FMI. El sector privado más que compensó esas salidas, con un superávit de USD 2.707 millones vía emisión de deuda corporativa, entre otros.

Así, si bien en lo que va de 2026 “el BCRA compró divisas prácticamente todos los días” y precisa que al 23 de abril la compra acumulada sumaba USD 6.685 millones (USD 4.386 millones en el primer trimestre), el aumento de reservas por “transacciones” fue de apenas USD 10 millones, porque se utilizaron divisas para atender pagos del Tesoro, entre otros.

En ese contexto, concluye Quantum, que el BCRA siga acumulando reservas dependerá de la continuidad de emisiones de deuda y liquidación de divisas de empresas y provincias, de ingresos por IED y de que no haya grandes cambios en la compra de dólares para engordar o reponer el “colchón” de familias y empresas.

america,american,asset,bank,banking,banknote,bar,bill,bullion,business,cash,currency,dollar,economy,exchange,export,finance,financial,global,gold,golden,hundred,import,investing,investment,luxury,market,money,online,payment,piece,precious,price,profit,pure,reserve,rich,safe,saving,savings,shiny,stack,success,symbol,trade,treasure,usa,value,wealth,world

El aumento de la informalidad, el envegecimiento de la población, son algunas de las tendencias que están afectando cada vez más la sostenibilidad del sistema previsional argentino. De acuerdo a un informe de Fundación Mediterránea, Se necesitan 34 monotributistas para que con su aporte el día de hoy al sistema se financie una jubilación ordinaria promedio.

Para las investigadoras Laura Caullo y Guadalupe Galíndez que firman el mencionado reporte, el financiamiento del sistema previsional enfrenta una presión creciente, en principio porque el 44% de los ocupados se desempeña en la informalidad, lo que equivale a más de 9 millones de trabajadores que no realizan aportes previsionales.

Entre quienes sí contribuyen, aumenta la participación del monotributo, un régimen con una capacidad contributiva muy inferior a la del empleo asalariado registrado. En consecuencia, la sostenibilidad del sistema ya no depende sólo de la evolución demográfica, sino también del monto de los aportes que ingresan. En los últimos años, disminuye el peso del empleo asalariado registrado, que históricamente fue el principal sostén del financiamiento previsional.

Cada vez menos peso del trabajo en relación de dependencia

Actualmente, el Sistema Integrado Previsional Argentino (SIPA) cuenta con 10,3 millones de aportantes para financiar 7,5 millones de beneficios. De los aportantes, el 74% corresponde a trabajadores en relación de dependencia, y el 26% restante corresponde a independientes. Dentro de ellos, 2,2 millones corresponden al régimen de monotributo y la gran mayoría de ellos (54,8%) aporta en la categoría A, que es la de menores ingresos.

Pero las investigadoras destacan que la participación del monotributo dentro del total de aportantes se duplicó en casi tres décadas: pasó del 9% en 1998 a más del 20% en marzo de 2026. En términos absolutos, la cantidad de monotributistas con aportes al sistema aumentó de 513 mil a 2,2 millones, un incremento del 331%.

«Si bien este cambio amplió la cantidad de trabajadores que realizan aportes, también modificó la estructura de financiamiento del sistema», apuntan. Es que la brecha contributiva entre las dos modalidades de trabajo es muy significativa. El aporte promedio de un monotributista equivale apenas al 2,9% del haber jubilatorio promedio del SIPA.

Aportantes necesarios para una jubilación, por categoría (Fundación Mediterránea)

Así las cosas, mientras que el aporte previsional de un trabajador asalariado registrado del régimen general promediaba en marzo 2026 los $187.098, el aporte promedio de un monotributista es casi 10 veces menor, rondando apenas los $19.215 mensuales. Como resultado, el informe concluye hoy se necesitan 34 monotributistas para financiar una jubilación ordinaria promedio del sistema previsional argentino, pero solo se necesitarían 3,5 trabajadores registrados en relación de dependencia para ofrecer el mismo monto de la prestación.

En el caso de la jubilación mínima, la comparación es de entre 2,4 asalariados formales frente a casi 23 monotributistas.

Reforma previsional

«Estos resultados no implican que el monotributo sea un problema en sí mismo. El régimen permitió incorporar al sistema previsional a millones de trabajadores independientes que, de otro modo, probablemente permanecerían fuera de la formalidad. Sin embargo, el escenario cambia cuando su creciente participación se combina con una elevada informalidad y con el envejecimiento de la población. En ese contexto, el sistema no solo enfrenta menos aportantes en relación con la cantidad de jubilados, sino también una mayor proporción de trabajadores que realizan aportes de menor magnitud», advierten las investigadoras que se meten así en el debate que enmarca la próxima sanción de la reforma previsional.

Consideran que la reforma previsional deberá abordar la edad de retiro, las trayectorias laborales, los requisitos de acceso, la determinación de los haberes y el envejecimiento de la población, pero también deberá revisar las bases de financiamiento del sistema.

«El desafío excede a la cuestión demográfica. La sostenibilidad del sistema depende tanto de ampliar la base de aportantes como de mejorar la capacidad contributiva de quienes hoy financian las jubilaciones», concluyen Caullo y Galíndez.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleo,jubilación,informalidad,monotributista

ECONOMIA

Creció la oferta de frutas importadas en las verdulerías: cuáles son las que más llegan y por qué

La llegada de frutas importadas a las verdulerías argentinas responde a una combinación de factores estacionales, logística y cambios recientes en la apertura comercial. En los últimos meses se observó un crecimiento en la oferta de productos como uvas, bananas, paltas y ciruelas provenientes de países vecinos y de Europa.

El fenómeno se explica principalmente por la necesidad de abastecer el mercado en épocas en las que la producción local no cubre la demanda, pero también por la flexibilización en el ingreso de mercadería extranjera y los desafíos económicos que enfrenta el sector.

La comercialización de frutas de origen extranjero no es nueva en Argentina, pero el contexto actual acentuó su presencia. Miguel Bauza, productor e importador de frutas, detalló en Infobae en Vivo que la importación de productos responde a cuestiones de contraestación.

Por ejemplo, detalló el productor, la uva que se encuentra en las góndolas fuera de la temporada nacional proviene de Chile, Perú o Brasil. La oferta de fruta importada se mantiene hasta noviembre, cuando la producción nacional de Mendoza y otras zonas vuelve a abastecer el mercado.

El abastecimiento local de frutas y verduras funciona de modo complementario con la importación. Argentina produce la mayor parte de las frutas y verduras que consume, pero existen excepciones. Bauza explicó que la banana es el caso más notorio, ya que el país importa este producto durante todo el año desde Ecuador, Paraguay, Brasil y Bolivia, debido a que la producción nacional solo cubre el 4% del consumo total.

Según explicó Bauza, la preferencia por la banana ecuatoriana se debe a su calidad y variedad. La variedad Cavendish, originaria de Ecuador, satisface los estándares de sabor y textura buscados por los consumidores argentinos. “La mejor banana que podemos consumir hoy en la Argentina es ecuatoriana”. Las zonas productoras locales, como Formosa y Salta, no cuentan con las condiciones climáticas óptimas para competir en calidad con los países tropicales.

El caso de la palta refleja una situación mixta. Bauza indicó que Argentina produce palta en Jujuy y Tucumán, y se están realizando pruebas en Sierra de los Padres, cerca de Mar del Plata. Sin embargo, el mercado también ofrece palta importada de Perú, Brasil y, en temporada, de Chile.

En el caso de las ciruelas, la góndola argentina se abastece con fruta española durante el invierno, debido a que España atraviesa el verano y produce en ese período.

La estacionalidad determina el origen de la fruta disponible en el país. Bauza remarcó que el intercambio internacional permite consumir productos fuera de la temporada nacional. Cuando Argentina ingresa en su etapa productiva, los países del hemisferio norte importan fruta local, mientras que en el invierno argentino, los consumidores recurren a la producción extranjera.

Bauza explicó que importar fruta implica afrontar costos elevados y una logística compleja. La fruta procedente de Europa, como las ciruelas españolas, llega tras cuarenta días de tránsito en fletes refrigerados y con costos aduaneros significativos en Buenos Aires. El importador no siempre logra trasladar estos costos al precio final, por lo que muchas veces vende a pérdida si el mercado no acepta los valores necesarios para cubrir los gastos.

“El año pasado, toda la temporada de ciruela española se vendió a pérdida”, afirmó Bauza. Al detallar el mecanismo, explicó que si una caja de ciruelas de nueve kilos llega a $50.000 y el mercado no la paga, el importador debe venderla a valores inferiores, priorizando la salida de productos perecederos. Esta lógica se repite con otras frutas importadas y responde a la dinámica del consumo y la demanda interna.

En el caso de la banana, la logística presenta desafíos adicionales. El 60% del costo total corresponde al flete. La fruta viaja desde Ecuador en barco hasta Chile y luego continúa en camión hasta Argentina. Bauza relató que, ante el cierre del paso por Mendoza debido a las nevadas, los camiones debieron desviarse por Pino Hachado, recorriendo 1800 kilómetros adicionales entre ida y vuelta para mantener el abastecimiento.

La reciente apertura de importaciones permitió que operadores sin experiencia accedan al negocio. Bauza indicó que esta flexibilización favoreció la llegada de fruta extranjera y la baja de precios al consumidor. Sin embargo, advirtió que muchas veces los nuevos importadores desconocen el manejo de la cadena de frío, la maduración y el almacenamiento, lo que puede afectar la calidad del producto y la rentabilidad del sector.

“La apertura de las importaciones sí ayudó y se normaliza”, sostuvo Bauza. Explicó que la competencia obliga a ajustar precios y que, ante un mercado deprimido, los márgenes de ganancia resultan estrechos. Según el productor, la normalización del sector requerirá al menos un año más, hasta que los operadores adquieran experiencia y el mercado encuentre un equilibrio.

El consumo interno de frutas en Argentina se encuentra por debajo de los niveles considerados adecuados. Bauza atribuyó este fenómeno a la caída de la demanda y a los precios elevados de ciertos productos, en especial los importados o de temporada baja nacional.

El productor sugirió priorizar el consumo de frutas de estación y nacionales, ya que presentan precios más accesibles y mejor sabor en temporada alta. Los cítricos como naranja y mandarina, así como la frutilla de Tucumán, mantienen precios bajos al inicio de la temporada y se recomiendan para la dieta diaria.

En el caso del arándano, el abastecimiento local se normaliza a partir de septiembre, mientras que el kiwi importado proviene de Chile, Italia o Grecia, según el mes.

El productor remarcó que la variedad de las frutas y la calidad dependen en gran parte del origen y la adaptación a las condiciones climáticas de cada país. “No me cabe duda que en Argentina producimos muchísima fruta”, afirmó Bauza, aunque reconoció que ciertos productos importados, como la piña o el ananá, resultan imposibles de producir localmente con igual calidad por cuestiones climáticas.

La etiqueta de cada caja permite identificar el origen exacto de la fruta en las verdulerías. Para quienes buscan preferencia de sabor o calidad, Bauza recomendó preguntar al comerciante sobre la procedencia y aprovechar la oferta de productos nacionales en temporada.

–

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé.

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

Corporate Events,South America / Central America

El consumo en supermercados volvió a mostrar señales de debilidad durante mayo. Las ventas a nivel nacional alcanzaron los $2,50 billones en el mes, según el Instituto Nacional de Estadística y Censos (Indec).

El dato más preocupante es que fue la quinta caída consecutiva en la comparación interanual. La retracción real fue del 0,7% respecto al año pasado.

La medición mensual desestacionalizada mostró un leve respiro. Frente a abril, las ventas avanzaron 0,9%, pero ese rebote técnico no alcanzó para revertir la tendencia negativa de fondo que arrastra el sector desde hace medio año.

La mayoría de los rubros relevados registraron descensos. Los segmentos con mayor peso en la facturación fueron los que más cayeron, condicionando el resultado general.

Qué productos del supermercado dejaron de comprar los argentinos

Dentro de los 11 rubros que integra el relevamiento del INDEC, 8 presentaron variaciones negativas respecto de mayo de 2025. Un análisis de Politikon Chaco resaltó que las mayores caídas se concentraron en dos categorías clave.

Bebidas lideró el retroceso con una baja real del 11,3%. Lácteos le siguió de cerca con una caída del 5,4%, convirtiéndose en los dos sectores con peor desempeño del mes.

También mostraron descensos:

- Verdulería: -4,1%

- Limpieza: -3,7%

- Panadería: -3,6%

- Indumentaria: -2,7%

- Alimentos preparados y Rotisería: -1,6%

En conjunto, los rubros que registraron bajas representaron el 73% de la facturación total de mayo, por lo que su evolución tuvo un peso determinante en el resultado global y explica por qué la caída fue inevitable.

Bebidas y lácteos son los productos que los consumidores compraron menos

Solo tres categorías lograron crecer en términos reales durante el quinto mes del año. Electrónicos encabezó las subas con un incremento del 17,6%, seguido por Carnes con 10,9% y Otros con 10,5%.

Sin embargo, estos segmentos explicaron apenas el 27% de la facturación total. Su impacto positivo no alcanzó para compensar el desplome de los rubros pesados.

Referentes del sector reconocen que «el consumo está difícil». Las cadenas apuestan a marcas propias, que en general son más económicas, y continuas promociones para sostener los niveles de venta.

En este contexto, los comercios de cercanía cobran mayor relevancia. Se adaptan mejor a consumidores que priorizan compras pequeñas y más frecuentes.

Cómo le fue a cada provincia: el mapa del consumo en supermercados

A nivel territorial, la evolución de las ventas también estuvo marcada por resultados heterogéneos. Diez jurisdicciones lograron registrar incrementos interanuales, con la Patagonia y Cuyo liderando.

Neuquén encabezó el ranking con un avance del 7,6%, seguido por Río Negro con 4,8% y San Luis con 4,1%. Luego se ubicaron resto de Buenos Aires (+2,3%), La Pampa (+2,0%) y Ciudad de Buenos Aires (+1,1%).

Santa Fe (+1,1%), Santiago del Estero (+0,9%), Mendoza (+0,4%) y Córdoba (+0,1%) completaron el grupo de provincias con resultados positivos.

Entre los distritos con caídas, los retrocesos más moderados se observaron en San Juan (-0,4%) y Formosa (-0,9%). Estas jurisdicciones lograron mantener cierta estabilidad.

En el otro extremo, las bajas más pronunciadas correspondieron a tres provincias del NEA. La Rioja retrocedió 12,2%, Misiones cayó 14,3% y Corrientes se desplomó 22,7%, siendo las únicas jurisdicciones con descensos interanuales de dos dígitos durante mayo.

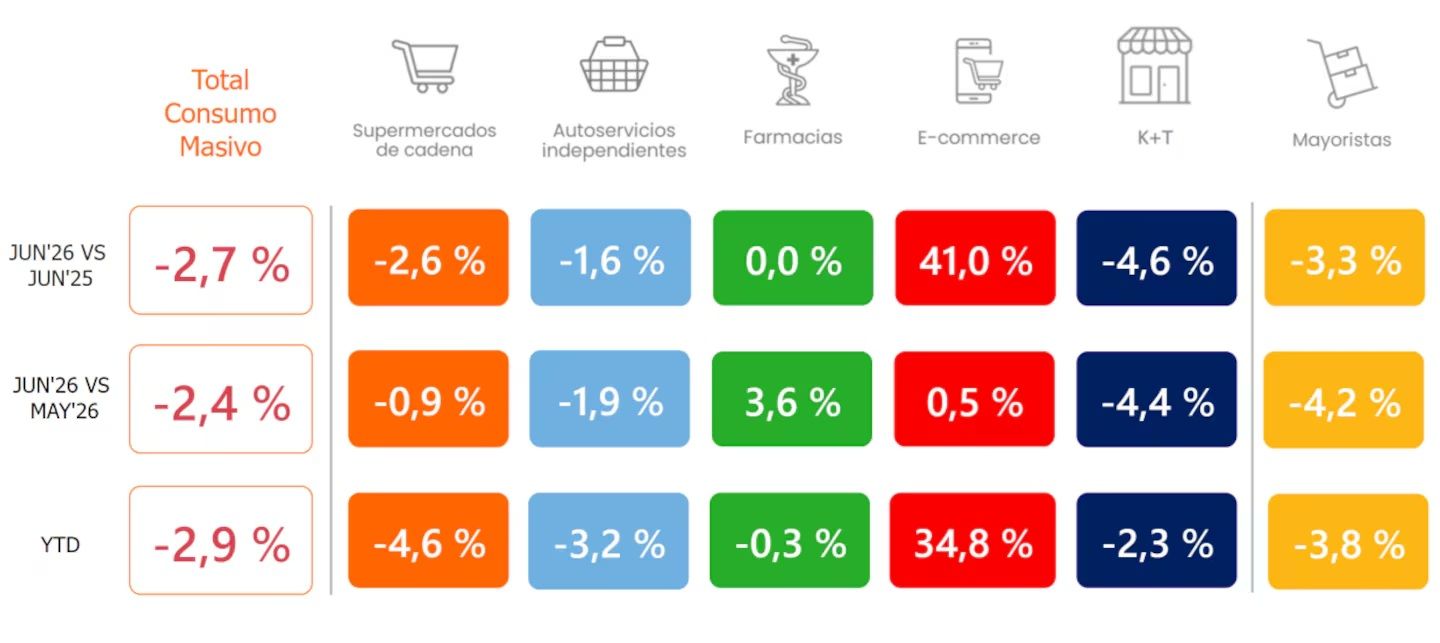

El consumo masivo no repuntó en junio 2026

Los datos de consumo masivo de junio, según la consultora Scentia

Según datos de Scentia, el consumo masivo cerró junio con una baja interanual del 2,7% y una disminución mensual del 2,4%. La situación empeoró respecto a mayo.

El acumulado del año llegó a una caída del 2,9%, profundizando la tendencia negativa que arrastra el sector. La contracción fue generalizada en los canales físicos.

Puntualmente en supermercados de cadena, el consumo cayó 2,6% interanual y 0,9% en relación al mes previo. En lo que va del año acumuló una retracción del 4,6%, con bajas en todos los rubros.

Mientras tanto, el comercio electrónico continuó acelerando su expansión: las ventas online registraron un crecimiento interanual de 41% en junio, superando ampliamente el incremento de 29,9% observado en mayo, y con este desempeño el canal digital acumula una suba de 34,8% en lo que va del año.

Considerando el total de canales, las bebidas con alcohol fueron una de las dos únicas canastas que mostraron crecimiento durante junio. Su avance interanual fue del 9,4%.

Este comportamiento podría estar asociado a un mayor consumo impulsado por el contexto del Mundial 2026. Las bebidas sin alcohol también se ubicaron entre las categorías ganadoras, con un incremento de 3,5%.

En contraste, el resto de los rubros presentó variaciones negativas. Desayuno y merienda registró una caída de 7,7%, seguido por limpieza de ropa y hogar con una baja de 6,2%.

Perecederos retrocedió 5,7% e impulsivos cayó 5,3%. Por su parte, higiene y cosmética descendió 3,7%, mientras que alimentación mostró una contracción más moderada de 0,5%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,supermercado

¿Dónde ver EN VIVO el Rosario Central vs Racing Club por el Torneo Clausura 2026?

Uno de los nuevos abogados de Cristina Kirchner desató una polémica al burlarse de las personas trans

Trump’s evolving China rhetoric raises eyebrows over TikTok strategy amid scorching election meddling warning

Juicio por Loan Peña, en vivo: hablaron los padres del nene desparecido, que participan de la audiencia

Javier Milei y sus medidas, EN VIVO: tras sus insultos a Lula, el Presidente volvió a poner en la mira a Pedro Sánchez

Se necesitan 34 monotributistas para financiar una jubilación ordinaria promedio en 2026

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- SOCIEDAD3 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- POLITICA3 días ago

Milei cruzó al aire a De Mendiguren, exministro de Duhalde: “Vos, sí, ladrón”