ECONOMIA

El efectivo pierde terreno: por cada peso físico, ya se mueven $2,3 en pagos digitales

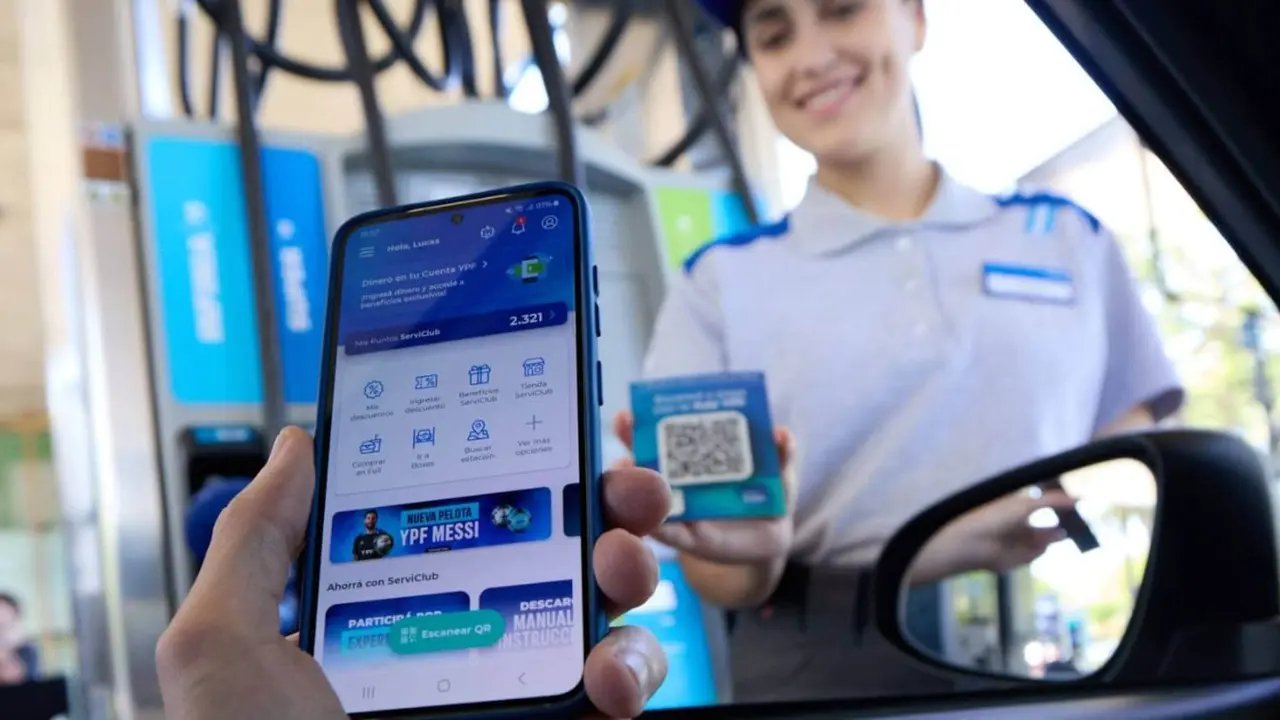

La economía argentina acelera su proceso de digitalización y el uso del efectivo pierde protagonismo a un ritmo cada vez más marcado.

Según un informe elaborado por COELSA, por cada peso que hoy circula en formato físico en la calle, se procesan $2,35 de manera digital, una relación que refleja el fuerte avance de las billeteras virtuales, las transferencias inmediatas y los pagos con QR.

El efectivo pierde terreno: crece el uso de billeteras virtuales y transferencias

El relevamiento muestra que los medios de pago electrónicos ya se consolidaron como la principal herramienta de consumo cotidiano para millones de argentinos, especialmente entre los más jóvenes. En paralelo, también crece la digitalización de las operaciones empresariales, impulsada por instrumentos como el E-CHEQ.

De acuerdo con el reporte, actualmente existen más de 339 millones de cuentas digitales en el país. Solo durante el primer cuatrimestre de 2026 se abrieron 17,8 millones de nuevas cuentas, de las cuales 2,8 millones corresponden a cuentas digitales en dólares.

El dato refleja no solo el crecimiento sostenido de las fintech y billeteras virtuales, sino también un cambio cultural en la forma de administrar el dinero. En un contexto en el que los consumidores buscan rapidez, practicidad y menores costos de operación, las herramientas digitales avanzan incluso en segmentos históricamente más ligados al efectivo.

El QR ya domina los pagos diarios

Uno de los fenómenos que más creció en el último año fue el uso de pagos mediante códigos QR. Entre enero y abril, COELSA procesó 931 millones de operaciones realizadas bajo esta modalidad, lo que representa un salto interanual del 70%.

El informe destaca además que el ticket promedio alcanzó en abril los $24.346, una cifra que evidencia que el QR dejó de ser una herramienta utilizada exclusivamente para micropagos y comenzó a emplearse también para consumos de mayor valor.

«El QR ya es parte del día a día. Gracias a la interoperabilidad y a una infraestructura cada vez más integrada, el crecimiento sostenido de usuarios, comercios y rubros confirma que el QR ya es un hábito instalado», señalaron desde la compañía.

Según el reporte, los momentos de mayor utilización coincidieron con períodos de alto movimiento económico, como viajes turísticos, el inicio de clases y las compras vinculadas a Pascuas.

Jóvenes y transferencias inmediatas, los motores del cambio

El estudio también muestra que la transformación digital del sistema financiero tiene un fuerte componente generacional. Siete de cada diez nuevas cuentas digitales fueron abiertas por usuarios pertenecientes a la Generación Z y los millennials, segmentos que lideran la adopción de nuevas tecnologías financieras.

En paralelo, las transferencias inmediatas continúan expandiéndose. Durante el primer cuatrimestre del año crecieron más de 15% respecto del mismo período de 2025.

Actualmente, los argentinos realizan en promedio 16 transferencias inmediatas por mes. Según COELSA, estas operaciones permiten mover dinero entre cuentas en apenas 198 milisegundos, una velocidad que explica parte del atractivo de este sistema frente al efectivo tradicional.

Empresas: el cheque también se volvió digital

La digitalización no solo avanza entre consumidores. El sector corporativo también acelera la adopción de herramientas electrónicas para sus operaciones diarias.

En ese contexto, el E-CHEQ se consolidó como uno de los instrumentos más utilizados por las empresas. Durante el primer cuatrimestre de 2026 se emitieron 11,9 millones de cheques electrónicos, con un promedio mensual de 2,9 millones.

Además, el 61% de los cheques presentados al cobro ya son digitales y más de 143.000 empresas utilizan esta modalidad. Entre las ventajas más destacadas aparecen la reducción de costos administrativos, una mayor trazabilidad y el menor uso de papel.

La distribución de usuarios muestra que el 79% de los E-CHEQ son emitidos por personas jurídicas, mientras que el 21% restante corresponde a personas físicas.

Para Atilio Velaz, el crecimiento de los pagos digitales refleja un cambio estructural en la economía argentina. «La transformación en los hábitos de uso y en la forma en que las personas y empresas interactúan con el sistema financiero es profunda», sostuvo el ejecutivo.

Desde la compañía remarcaron además que el avance de la infraestructura tecnológica, la interoperabilidad entre plataformas y las mejoras en seguridad serán claves para seguir profundizando la expansión de la economía digital en el país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,billetera virtual,empresa,cheque

ECONOMIA

El Banco Central no compró dólares este martes y rompió una racha de 135 días consecutivos en los que había sumado reservas

El Banco Central de la República Argentina (BCRA) rompió una racha de 135 jornadas consecutivas con compras de dólares. Este martes, la autoridad monetaria no tuvo intervención ni dentro ni fuera del mercado cambiario. Se trata de la segunda rueda del año en la que no adquiere divisas, algo que también había ocurrido el 2 de enero de 2026.

Desde la entidad presidida por Santiago Bausili explicaron que hoy hubo “compras fuertes del sector de energía y el BCRA no compró”. No obstante, destacaron que en el transcurso de julio, el promedio de adquisiciones diarias es de USD 116 millones versus los USD 97 millones que registra el año.

Respecto del comportamiento del Mercado Libre de Cambios (MLC), donde operan tanto el Central como exportadores, importadores y otros actores económicos, el volumen negociado en el segmento de contado alcanzó los 528,834 millones de dólares.

En tanto, el dólar mayorista subió un peso y se ubicó en $1.498, marcando así un nuevo máximo nominal, aunque el movimiento fue leve. Al correrse de la demanda, la autoridad monetaria permitió que la moneda estadounidense no suba más y diversos analistas detectaron que el tipo de cambio se mantuvo casi sin variantes a partir de las 11 AM.

Además, en el día en que se fijó el precio oficial de cierre que sirve de referencia para la D31L6, una letra del Tesoro vinculada al dólar con vencimiento el 31 de julio de 2026, el mercado mostró ofertas concentradas cerca de los 1.500 pesos.

Esta jornada coincidió con la primera vez en 135 ruedas que el Banco Central no compró divisas, mientras los bonos y contratos vinculados al dólar oficial tomaron ese valor como referencia para sus liquidaciones.

Durante julio, el tipo de cambio mayorista acumula un incremento de 16 pesos, equivalente a 1,1%, un ritmo que se mantendría por debajo de la inflación del mes. En lo que va de 2026, la suba es de 43 pesos, lo que representa un alza del 3 por ciento.

El Banco Central fijó el límite superior para la banda cambiaria en 1.841,16 pesos, con lo que el dólar oficial se sitúa a 343,16 pesos o 22,9% por debajo del tope de flotación.

Más allá de la no intervención del BCRA, desde el inicio de la cuarta fase del programa monetario y cambiario, adquirió 13.128 millones de dólares. El equipo económico había establecido como meta anual para 2026 un rango de entre 10.000 y 17.000 millones de dólares.

Entre enero y julio de 2026, la oferta de divisas se incrementó por las liquidaciones provenientes de los sectores agropecuario, energético y minero, además de la emisión de deuda en mercados internacionales por parte de empresas y gobiernos provinciales. Estos ingresos permitieron que la entidad absorbiera una porción significativa de los dólares disponibles.

En junio, la autoridad monetaria optó por disminuir su intervención para reducir la presión sobre el tipo de cambio. Ese mes, la demanda de dólares creció y el mayorista registró una suba superior al 5%, ubicándose por encima de la inflación por primera vez desde octubre de 2025.

Las compras oficiales en junio totalizaron USD 1.418 millones, un valor inferior a los USD 2.596 millones de mayo y solo por encima del nivel de enero, el más bajo del año. En julio, hasta el momento, las adquisiciones alcanzan los USD 1.963 millones, superando el monto de junio.

Vale destacar que el Banco Central ya alcanzó la meta de acumulación de reservas establecida para 2026. Durante el primer trimestre se observaron mayores desafíos, principalmente por las necesidades de financiamiento del Ministerio de Economía.

Para mantener el ritmo de compras, el Central aumentó la emisión de pesos sin recurrir a instrumentos de esterilización, mientras que el Tesoro absorbió parte del exceso de liquidez mediante la colocación de deuda en moneda local, buscando preservar la estabilidad cambiaria y contener la inflación.

En tanto, las reservas internacionales cerraron la jornada en USD 48.931 millones, tras una baja diaria de 234 millones de dólares. Esta caída respondió, en buena parte, a un retroceso en la valuación de los activos que integran el stock del BCRA, como el caso del oro.

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Cuánto se ganaría por cada u$s100 invertidos en la acción de YPF si se cumple pronóstico de bróker

Las acciones de YPF tienen mejores perspectivas de suba para los próximos meses, según un nuevo informe de Adcap Grupo Financiero, en el que se considera que el papel puede avanzar alrededor de un 25% en dólares desde su precio actual en Nueva York en los próximos 12 meses.

Según la actualización del modelo de los expertos, se señala que «los sólidos márgenes del negocio de downstream impulsan un EBITDA récord, por lo que reiteramos nuestra recomendación de ‘compra’ y elevamos nuestro precio objetivo», sostienen.

En la actualidad, las acciones de la petrolera estatal que cotizan en Wall Street bajo la denominación de ADR tienen un precio cercano a los u$s50, habiendo subido cerca del 11% en dólares en todo julio y un 36% en lo que va de 2026.

«Mantenemos nuestra recomendación de compra sobre YPF y elevamos nuestro precio objetivo a 12 meses a u$s63 por ADR (desde u$s55 por ADR)», lo que implica un potencial de suba del 25%, «para reflejar nuestras estimaciones revisadas para el segundo trimestre de 2026 y para el conjunto del año», detalla Matías Cattaruzzi, analista de renta variable de Adcap Grupo Financiero.

Bróker estima que por cada u$s100 invertidos en YPF se podrían ganar hasta u$s25

De esta manera, por cada u$s100 invertidos en estas acciones, dentro de 12 meses se podrían obtener u$s125. En tanto, las acciones de YPF que cotizan en la Bolsa de Buenos Aires avanzan 11% en pesos durante julio y acumularon un 45% en todo el año.

En base al nuevo informe, las perspectivas para el desempeño de YPF son mejores que las previstas, por lo que las acciones podrían mostrar un destacado incremento en su cotización y continuar seduciendo a los inversores.

Lejos de apoyarse únicamente en un escenario de mayores precios internacionales del petróleo, la visión optimista se sustenta en mejoras concretas del negocio, mayores márgenes, crecimiento de la producción y una cartera de proyectos que podría transformar el perfil exportador de la compañía durante los próximos años.

Los principales factores detrás de este aumento del precio objetivo, sustentados por Adcap, son:

- Revisión al alza de la proyección del margen de refinación para todo 2026, impulsada por los excepcionales crack spreads observados durante el segundo trimestre de 2026

- Volúmenes récord en el negocio de downstream, respaldados por la exitosa estrategia de amortiguación de precios de los combustibles implementada por YPF

- Nuevos proyectos de explotación en Vaca Muerta y en otros emprendimientos para incrementar la producción y las exportaciones

- Sólida contribución del negocio de upstream gracias a un mayor precio del crudo Brent

«En la actualización del modelo mantenemos nuestro escenario para el precio del Brent en u$s80, u$s75 y u$s70 por barril para el tercer trimestre de 2026, cuarto trimestre de 2026 y 2027, respectivamente. Y en u$s67,5 por barril para 2028 en adelante, lo que implica un promedio de aproximadamente u$s82,4 por barril para todo 2026. Combinado con nuestra revisión al alza de los márgenes del negocio de downstream, ahora proyectamos un EBITDA ajustado de u$s7.882 millones para 2026«, resume Cattaruzzi.

Cabe recordar que el EBITDA mide la ganancia de una empresa antes de restar intereses, impuestos, depreciaciones y amortizaciones.

Como se mencionaba, uno de los principales argumentos del informe es la fortaleza que viene mostrando el negocio de refinación y comercialización, conocido como downstream, que alcanzó niveles de rentabilidad considerados «excepcionales».

Los analistas de Adcap revisaron al alza las estimaciones de márgenes de refinación para todo 2026, después de comprobar que durante el segundo trimestre los llamados crack spreads —que representan la diferencia entre el precio de los combustibles refinados y el del petróleo crudo— se mantuvieron en niveles históricamente elevados. Esa situación permitió que el negocio registrara un EBITDA muy superior al previsto originalmente y se convirtiera en el principal motor de las ganancias de la empresa.

El estudio destaca además que YPF no solo se benefició del contexto internacional, sino también de decisiones comerciales propias. Entre abril y junio implementó una estrategia de amortiguación de precios de los combustibles para evitar trasladar toda la volatilidad del Brent al consumidor.

Según el informe, esa política permitió sostener y recuperar la demanda interna en un momento de elevada incertidumbre, impulsando un récord de ventas de combustibles y llevando la utilización de las refinerías a niveles superiores al 100% de su capacidad. Incluso, se menciona que la petrolera logró abastecer parte de la demanda de otras compañías del sector, incrementando así sus volúmenes comercializados.

Vaca Muerta y GNL: los proyectos de YPF que impulsan la cotización de la acción

Para incrementar la producción, YPF se encuentra focalizada en cuatro nuevos proyectos en la zona de Vaca Muerta, de los cuales dos se sustentan en la ampliación del rendimiento con la finalización de un oleoducto que se encuentra al 70% de avance, en el denominado proyecto Vaca Muerta Oil Sur (VMOS). Asimismo, la empresa prevé incrementar la producción de shale oil un 30% en 2026.

Además, existen dos proyectos de mayor dimensión, como el Loma La Lata (LLL) Oil bajo el régimen RIGI, que es el proyecto de mayor escala anunciado recientemente por la compañía y uno de los principales catalizadores destacados por los analistas. El mismo comprende cinco bloques de shale oil agrupados en un Vehículo de Propósito Específico (SPV) y tiene como objetivo alcanzar una producción cercana a 240.000 barriles diarios de petróleo no convencional hacia 2032, destinada 100% a la exportación, contemplando un inventario superior a 1.150 pozos.

El otro proyecto de gran importancia es Argentina LNG, con el que YPF busca ingresar al negocio mundial de exportación de gas natural licuado (GNL) en Río Negro. El consorcio ya quedó conformado por YPF (36%), Eni (32%) y XRG (ADNOC) (32%).

El mismo incluye la construcción de dos plantas flotantes de licuefacción (FLNG) con capacidad para producir 12 millones de toneladas anuales de GNL, con una inversión total que ronda los u$s24.000 millones, e incluye gasoductos, infraestructura de procesamiento y terminales de exportación. El proyecto será financiado mayoritariamente con deuda y permitirá abrir un nuevo negocio exportador de largo plazo para YPF.

«La perspectiva estratégica de YPF está orientada a capitalizar el potencial de sus extensas reservas no convencionales, con una expectativa de crecimiento de su producción de shale oil del 30% en 2026. Para 2027, la compañía apunta a alcanzar una producción cercana a los 285.000 barriles diarios de shale oil, de modo que este recurso represente aproximadamente el 90% de su producción total. A lo largo de la próxima década, YPF busca consolidarse como uno de los principales operadores de shale, incrementando significativamente tanto su producción como sus exportaciones», concluye Cattaruzzi.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,adr,dólar hoy,precio,inversiones,wall street,empresa,petróleo

La definición sobre el futuro del predio de Tecnópolis sumó un nuevo capítulo con la irrupción de un actor de escala internacional en la disputa por la licitación. El proceso, que el Gobierno nacional impulsa para determinar qué uso tendrá el predio de Villa Martelli, atraviesa su etapa decisiva y ya despertó el interés de algunos de los principales operadores de la industria del entretenimiento en vivo a nivel global.

En ese marco, AEG Worldwide (Anschutz Entertainment Group) formalizó una alianza estratégica con Fénix Entertainment, la compañía argentina que preside el empresario Marcelo Figoli, para avanzar en conjunto en un proyecto sobre el predio. AEG opera y administra estadios, arenas y complejos multipropósito en distintas partes del mundo, produce miles de conciertos por año y controla franquicias deportivas como Los Angeles Kings, de la NHL, y Los Angeles Galaxy, de la MLS. Su división AEG Presents, además, participa en la organización de giras internacionales de artistas de primer nivel y figura entre las principales promotoras de espectáculos musicales a escala global.

A ese esquema se sumó CMN (Cárdenas Marketing Network), compañía fundada por el empresario Henry Cárdenas y con fuerte presencia en el mercado latino de espectáculos en vivo y marketing multicultural. De esta manera, la sociedad quedó integrada por tres actores con proyección internacional, que competirán en la etapa final del proceso licitatorio.

Según pudo reconstruirse, la licitación por Tecnópolis llegó a su instancia final con dos grupos empresarios como principales competidores. Por un lado, la propuesta encabezada por Fénix Entertainment, respaldada por AEG Worldwide y CMN. Por el otro, una sociedad conformada por La Nación y Live Nation.

De este modo, la definición enfrenta a dos de las principales redes internacionales del negocio del entretenimiento en vivo, en una competencia que podría redefinir el uso que tendrá en los próximos años uno de los predios más emblemáticos del país para la realización de eventos masivos.

La incorporación de AEG aporta a Fénix Entertainment la experiencia del grupo estadounidense en el desarrollo de infraestructura para espectáculos, la explotación comercial de arenas, festivales, centros de convenciones y recintos culturales de gran escala. La compañía cuenta con trayectoria en la gestión de este tipo de proyectos en distintos mercados del mundo.

A esa estructura se suma el historial CMN, cuya actividad se concentra en la producción de giras internacionales de artistas como Marc Anthony, Bad Bunny, J Balvin, Luis Miguel y Don Omar, además de la organización de eventos deportivos y culturales en Estados Unidos y América Latina. CMN mantiene desde hace años una alianza estratégica con AEG Presents orientada a la expansión de espectáculos para el público latino, vínculo que ahora se traslada al mercado argentino a través del proyecto presentado para Tecnópolis.

De acuerdo con fuentes vinculadas al sector, la propuesta impulsada por Fénix busca transformar Tecnópolis en un complejo multipropósito con capacidad para albergar conciertos internacionales, festivales, congresos, exposiciones, eventos deportivos y producciones audiovisuales a lo largo de todo el año.

Ahora bien, la eventual participación de un operador como AEG también abriría la puerta al acceso al circuito mundial de grandes giras, a partir de la experiencia logística y comercial que la compañía desarrolló en América del Norte, Europa y otras regiones.

La resolución de la licitación es seguida de cerca por la industria del entretenimiento, en la medida en que el predio de Tecnópolis se ubica entre los espacios con mayor potencial del país para el desarrollo de infraestructura destinada a eventos de gran escala. La definición entre los dos grupos finalistas quedará en manos del Gobierno nacional, que conduce el proceso de licitación en su tramo final.

Jorge Macri respaldó un posible acuerdo entre el PRO y LLA: “No podemos permitir que el kirchnerismo vuelva”

El Banco Central no compró dólares este martes y rompió una racha de 135 días consecutivos en los que había sumado reservas

Gimnasia y Esgrima de La Plata vs River Plate: formaciones, hora y dónde ver por tv

New Maine law limits police cooperation with federal immigration officials

El documental de TN que muestra el circuito de reclutamiento de argentinos para combatir en la guerra en Ucrania

Turco Naim relató el hostigamiento que tuvo en su relación con Emilia Attias: “Porque estaba con esta chica tan linda”

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- POLITICA3 días ago

Cuentapropismo emocional en lo profundo del conurbano

- SOCIEDAD2 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate