ECONOMIA

Fuerte caída del empleo privado en las provincias y poco derrame de los sectores que crecen: ¿puede revertirlo la reforma laboral?

“El actual escenario económico es el de un proceso de ajuste con oportunidades muy focalizadas. El desempeño laboral no responde a una expansión generalizada, sino a dinámicas sectoriales específicas, en general vinculadas a actividades exportadoras o con ventajas comparativas claras, cuyo ‘efecto derrame’ por ahora es limitado, condicionado por la estructura productiva de cada provincia”, dice un estudio del Ieral de Fundación Mediterránea sobre la situación del empleo en las provincias argentinas.

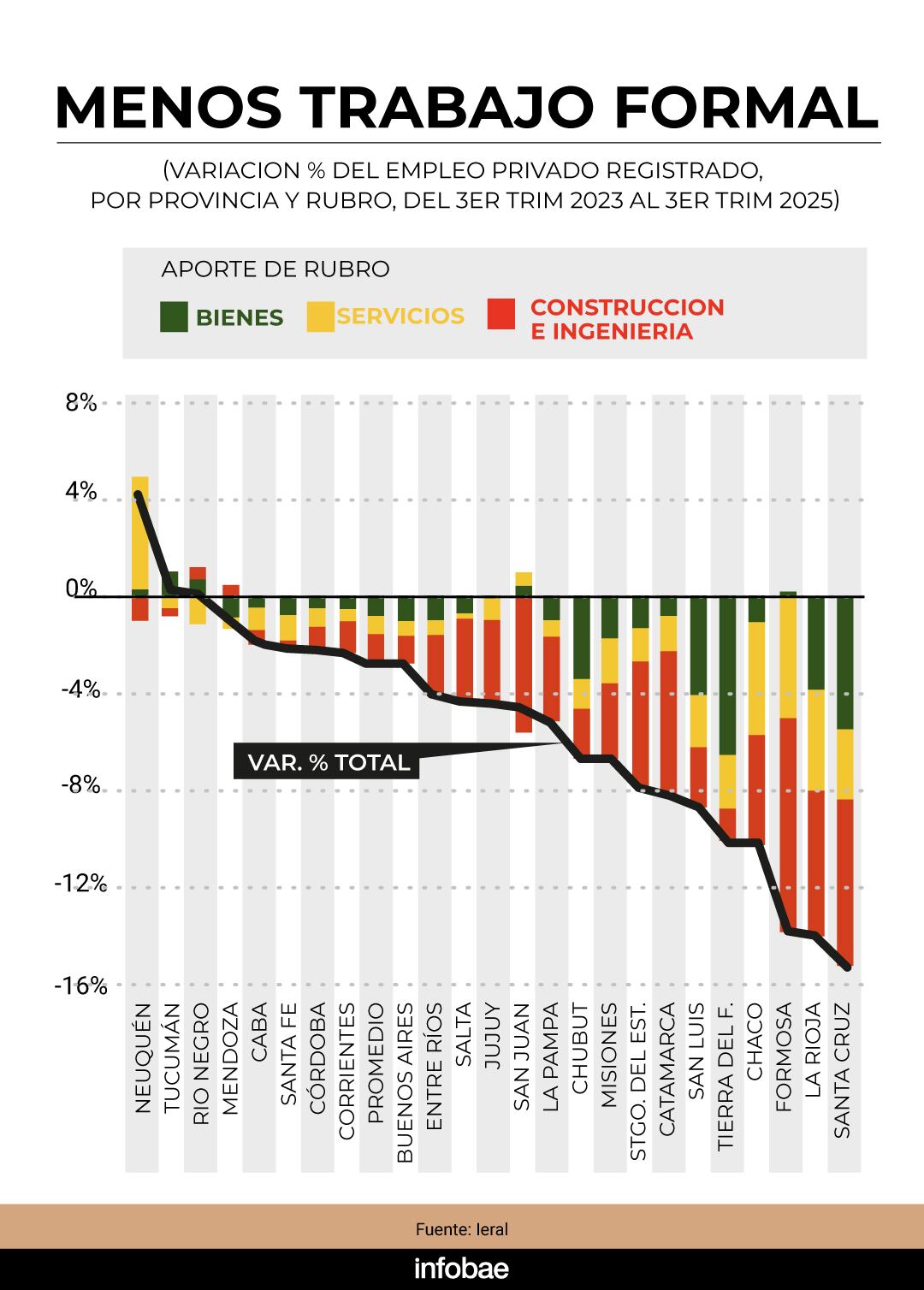

En base a datos de la Secretaría de Trabajo desagregados por provincia y por rubro, el informe precisa que del tercer trimestre de 2023 al tercero de 2025, el empleo privado formal cayó en promedio 2,7 por ciento.

Pero esa cifra agregada, subraya Jorge Day, autor del trabajo, “oculta diferencias significativas entre provincias, con un grupo reducido que logra expandir el empleo y una mayoría que presenta contracciones de distinta magnitud”. Entre las jurisdicciones de mejor desempeño destaca claramente Neuquén, con crecimiento del empleo impulsado por la actividad petrolera, seguido a distancia por Tucumán y Río Negro.

Las zonas de mejor desempeño se vinculan a tres grandes motores: Vaca Muerta, la minería y el complejo agropampeano (Day)

“En contraste, varias provincias muestran caídas pronunciadas, especialmente aquellas más dependientes de la obra pública o de transferencias nacionales, donde el ajuste fiscal impactó de manera directa sobre el nivel de actividad y el empleo”, dice un pasaje.

Las zonas de mejor desempeño se vinculan a tres grandes motores: Vaca Muerta (Neuquén), la minería (San Juan, Salta y Jujuy) y el complejo agropampeano.

En cambio, “presentan un desempeño más débil provincias petroleras tradicionales (como Santa Cruz y Chubut) y aquellas con mayor dependencia de fondos nacionales, especialmente en el Norte del país”, puntualiza Day.

De acuerdo al trabajo, “cabría esperar que las regiones con sectores dinámicos generen un ‘efecto derrame’ no solo en las actividades líderes, sino también en el resto, pero el análisis del empleo privado registrado muestra que, si bien hay algunos casos, como Neuquén, donde eso se verifica a nivel agregado, predomina la caída del empleo y una gran heterogeneidad entre provincias y sectores».

Por lejos, la Construcción es el sector más castigado. “Su comportamiento responde fuertemente al ciclo económico y, en particular, a la disponibilidad de obra pública (…) las provincias más afectadas son las de mayor dependencia de fondos nacionales”, escribió Day.

La situación de la Construcción funciona como un termómetro adelantado del ciclo económico. Su contracción actual refleja el ajuste en curso, pero al mismo tiempo, ante un cambio en las condiciones macroeconómicas o fiscales, podría ser uno de los primeros en recuperarse. En este sentido, dice el trabajo, “combina riesgo elevado en el corto plazo con potencial de rebote en una fase expansiva”. En Santa Cruz, por caso, los datos -dado el inicio y principio del período considerado- reflejan la alta incidencia de la interrupción de la obra de represas sobre el río Santa Cruz, cuyo reinicio el gobierno anunció el mes pasado.

La contracción de la construcción refleja el ajuste en curso, pero al mismo tiempo anticipa que, ante un cambio en las condiciones macroeconómicas o fiscales, podría ser uno de los primeros en recuperarse (Day)

La caída del empleo privado formal alcanza tanto a rubros productores de bienes como a prestadores de servicios.

En el primer caso, las excepciones se asocian a ventajas comparativas específicas. “Neuquén y San Juan muestran incrementos vinculados a la actividad minera, Tucumán al sector agropecuario y Río Negro a la industria. También se destacan los casos de Jujuy y Formosa, con crecimiento del empleo agropecuario. Con signo negativo se observa la pérdida del impulso petrolero en provincias donde domina la extracción “convencional”, como Chubut y Santa Cruz), precisa el Ieral.

En servicios también prevalece la contracción, pero con matices importantes. Un dato destacado es que en cerca de la mitad de las provincias el empleo en el comercio crece y en la otra mitad disminuye. En otros sectores de servicios predomina la caída, con excepciones como Neuquén, donde el empleo crece en la mayoría de los rubros, y algunas provincias donde se observan mejoras en servicios profesionales.

El escenario, dice Jorge Day, combina contracción agregada con oportunidades selectivas, pero su rasgo distintivo es que los cambios en el empleo “responden principalmente a factores económicos estructurales más que a fluctuaciones coyunturales” y hay creciente divergencia entre sectores transables y exportadores y no transables, dependientes del mercado interno y del gasto público.

En cualquier caso, el potencial “efecto derrame” no es automático, sino condicionado. Para que los sectores dinámicos generen empleo en el resto de la economía se requiere un entorno favorable a los encadenamientos productivos. “En su ausencia, el crecimiento tiende a concentrarse en actividades específicas, con impactos acotados sobre el empleo total”, dice el estudio.

La dinámica descripta calza con recientes advertencias. Ricardo Arriazu, economista y consultor que simpatiza con la orientación oficial, advirtió que el principal problema político del gobierno es el conurbano bonaerense, donde la la falta de empleo privado formal es aguda. Y Roberto Frenkel, economista profesional más heterodoxo, dijo que aun si las cuentas externas permiten sostener el actual nivel del tipo de cambio, este seguirá siendo un problema pues, en un contexto de apertura, no habrá creación de empleo en sectores transables vinculados al mercado interno.

El Gobierno, sin embargo, difundió estadísticas positivas sobre el salario y el empleo, que pivotea sobre un aumento récord del número de monotributistas. Según el secretario de Trabajo, Julio Cordero, en 2025 aumentó la participación de los trabajadores en el ingreso nacional, en un contexto de expansión del empleo y recuperación del salario real.

En 2025 aumentó la participación de los trabajadores en el ingreso nacional, en un contexto de expansión del empleo y recuperación del salario real (Cordero)

”Vamos a una Argentina donde trabajar tiene que ser mucho más negocio que litigar y contratar a un trabajador tiene que ser mucho más rentable que no contratarlo. Esta es la realidad de lo que buscamos”, dijo el funcionario al comentar nuevas estadísticas oficiales.

Según datos elaborados por la Dirección Nacional de Estudios y Estadísticas Laborales sobre la base de las Cuentas Nacionales del Indec, la participación de los trabajadores en el ingreso total pasó del 45,1% en 2023 al 45,5% en 2025, alcanzando su nivel más alto desde 2020”, afirmó el Ministerio de Capital Humano, que encabeza Sandra Pettovello y del que depende Trabajo.

Cordero afirmó que esa evolución “se da en un escenario de crecimiento del empleo y de las horas trabajadas, junto con una mejora en el salario efectivamente percibido por los trabajadores”.

Aunque el estudio del Ieral y el documento oficial no abarcan los mismos lapsos, la discrepancia de datos es significativa y convoca al debate sobre la mejora que puede ofrecer (o no) la ley de modernización laboral, que superó esta semana un escollo judicial clave.

Según Juan Luis Bour, economista jefe y director de FIEL y experto en economía laboral, una primera cuestión es cuándo la nueva ley “pisará sobre firme”. Hasta que eso no ocurra, dijo a Infobae, “habrá que esperar para ver que efectivamente la ley rige y en qué parte es limitada”.

Para Bour, lo importante en términos de indemnización es si, conforme a la ley, se aplica también a los trabajadores actuales. Pero aclara que la ley no solo agiliza definiciones sobre la indemnización, sino que habilita a negociar convenios colectivos directamente con los trabajadores. Algo inviable en compañías con conflictos gremiales o convenios preexistentes. La ley, subraya, favorece principalmente a firmas de nueva radicación.

Bour plantea la posibilidad de que nuevos emprendimientos firmen convenios que no dependan de los acuerdos generales, facilitando la transición y la adecuación tecnológica en un proceso de apertura económica. Resalta la necesidad de reestructuración y anticipa el cierre de empresas incapaces de competir, junto al surgimiento de otras que negocian condiciones laborales por fuera de sindicatos o cámaras con sede en Buenos Aires, aunque se encuentren en otras provincias, como La Rioja.

Cuando los convenios colectivos se hagan por empresa, los sindicatos de cúpula y las cámaras empresarias tendrán que poner las barbas en remojo (Bour)

Al consultarle si se trata de una nueva etapa en las relaciones laborales, Bour responde: “Sí, porque es un cambio respecto de un modelo que se estableció hace muchas décadas. En Argentina tenemos sindicatos de cúpulas. Es un cambio que se tiene que producir. Cuando los convenios colectivos se hagan por empresa, los sindicatos de cúpula y las cámaras empresarias tendrán que poner las barbas en remojo”.

El especialista explicó que el pesimismo actual en torno al empleo está relacionado a que en los últimos 15 años solo creció el informal, de baja calidad.

“En los momentos de recuperación el empleo formal creció un poco y en la recesión siguiente se cayó. Si seguís igual, vas a tener lo mismo. Este cambio de la ley y otros que vendrán pueden permitir el despegue del empleo si la actividad económica también repunta. El pesimismo de hoy surge porque estás en una meseta de actividad económica, con algunos sectores en crecimiento y otros en caída, que no arrastran empleo, y aumento de la competencia externa. No habrá crecimiento del empleo en el corto plazo. Este año no creo que crezca más de 0,2% o 0,3 por ciento. Para que esto se revierta se necesita no solamente estas reformas sino también que la economía se mueva», concluyó.

empleo,trabajo,fila,desempleo,candidatos,demanda laboral,economía,puestos de trabajo,solicitantes,oportunidades

ECONOMIA

Mercados: subieron las acciones argentinas, respaldadas por las alzas de Wall Street y el petróleo

Las bolsas de Nueva York operaron con alzas este martes, un comportamiento que se produjo en simultáneo a otra sesión con alza para los precios del petróleo, dadas las renovadas hostilidades en Oriente Medio.

Los principales índices de Wall Street avanzaron en un rango de 0,7% a 1,3%, mientras que el crudo se encareció más de 2 por ciento.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires subió 1,8%, a 3.281.979 puntos. Entre los ADR y acciones de empresas argentinas que son negociados en dólares en Wall Street predominan las ganancias, encabezadas por Edenor (+5,4%), Cresud (+4,4%) y Pampa Energía (+3,6%).

En la licitación extraordinaria del día, la Secretaría de Finanzas frente a la suscripción en especie del día adjudicó un total de USD 1.895 millones, habiendo recibido ofertas por un total de USD 2.087 millones, con una aceptación de 45,2% sobre el total de vencimientos nominales en circulación.

Se dividió en un bono Dólar Linked al 31 de agosto de 2026 por USD 1.736 millones adjudicado, y otro títulos similar al 15 de diciembre de 2028 (TZVD8) por 159 millones de dólares.

“Esta operación pretende reducir la volatilidad cambiaria del cierre de mes y extender los plazos de los compromisos de deuda”, explicaron desde Rava Bursátil.

En el exterior las acciones estadounidenses subieron, mientras los inversores se preparaban para una avalancha de informes de ganancias corporativas de empresas tecnológicas en medio de señales de una reactivación en las acciones de semiconductores, con los nuevos aranceles estadounidenses a Canadá y las hostilidades en Medio Oriente también en el punto de mira.

El índice Nasdaq Composite, con fuerte presencia de empresas tecnológicas, subió un 1,3%, impulsado por el auge de los semiconductores antes de la publicación de los resultados de las grandes tecnológicas esta semana. El promedio Dow Jones Industrial avanzó un 0,7%, mientras que el S&P 500 ganó un 0,9% tras la caída de las acciones el lunes en medio de las crecientes tensiones entre Estados Unidos e Irán.

Los precios del crudo operaron a su vez en alza, mientras los mercados evaluaban las noticias sobre los esfuerzos de mediación frente a los nuevos ataques intercambiados entre Estados Unidos e Irán, así como las amenazas de un bloqueo naval de Arabia Saudita por parte de los hutíes de Yemen.

Los futuros del Brent del Mar del Norte para septiembre ganaron 2,4%, a USD 91,39 el barril, mientras que el contrato de referencia del WTI (West Texas Intermediate) en Estados Unidos, también para septiembre, avanzó 2,5%, a 84,54 dólares.

El ascenso del crudo fue el fundamento de las ganancias de las acciones argentinas del sector de energía, como YPF (+1,6%, a USD 51,25), Vista Energy (+1,8%) y Tenaris (+1,6%).

“Hay cierta esperanza de una distensión entre Estados Unidos e Irán. Según algunas informaciones, los mediadores están proponiendo un alto el fuego de diez días, lo que podría volver a encarrilar el memorando de entendimiento”, señalaron los analistas de ING en una nota a clientes, en referencia al acuerdo provisional negociado en junio.

Sin embargo, persisten importantes diferencias entre Washington y Teherán, después de que el presidente de Estados Unidos, Donald Trump, advirtió de represalias tras la muerte de varios soldados estadounidenses, añadió ING.

Un alto cargo iraní dijo a Reuters que Teherán recibió una propuesta de los mediadores para un alto el fuego de 10 días, en un intento por salvar el acuerdo firmado el 17 de junio, destinado a allanar el camino hacia un acuerdo duradero que ponga fin a la guerra que comenzó el 28 de febrero.

Esta iniciativa diplomática se produjo tras otra noche de bombardeos contra ciudades iraníes y de ataques del Cuerpo de la Guardia Revolucionaria Islámica iraní contra instalaciones militares estadounidenses en toda la región.

Asimismo, los hutíes de Yemen, alineados con Irán, anunciaron el lunes que impondrían un bloqueo naval a Arabia Saudita, lo que abre un posible nuevo frente contra Estados Unidos en su guerra contra Irán y aumenta la amenaza para el suministro energético mundial y el comercio más allá del golfo Pérsico.

Business,Corporate Events,North America

ECONOMIA

Caputo presenta el nuevo proyecto de ley de Inocencia Fiscal para captar los dólares del colchón

El ministro de Economía Luis Caputo dará a conocer este miércoles una nueva versión del proyecto de Ley de Inocencia Fiscal, una iniciativa que busca incentivar el ingreso al sistema financiero de los dólares no declarados y ampliar el alcance del régimen simplificado de Ganancias.

Tras la presentación oficial, el Gobierno prevé enviar el proyecto al Congreso el jueves con las modificaciones incorporadas.

El anuncio fue anticipado por el vocero presidencial, Adrián Ravier, durante su conferencia de prensa habitual. «Frente a preocupaciones de los profesionales del área, incluimos algunas modificaciones al Régimen de Inocencia Fiscal que van más allá en el sendero del espíritu de la ley. El miércoles se expondrán en profundidad estas modificaciones y se dará lugar a las preguntas específicas que surjan sobre las mismas«, afirmó.

El nuevo proyecto del Gobierno para captar dólares del colchón

La iniciativa apunta a que más argentinos ingresen sus ahorros en dólares al circuito financiero sin tener que justificar el origen de esos fondos ni exponerse a sanciones fiscales.

La Ley de Inocencia Fiscal fue aprobada por el Congreso el 27 de diciembre de 2025 y comenzó a regir a principios de febrero. Sin embargo, el nivel de adhesión estuvo por debajo de las expectativas oficiales y surgieron cuestionamientos técnicos por parte de especialistas en materia tributaria, lo que llevó al equipo económico a revisar el esquema.

Durante mayo, Caputo mantuvo una primera reunión con contadores para analizar posibles cambios. En ese momento, la Agencia de Recaudación y Control Aduanero (ARCA) había registrado 80.000 adhesiones al régimen simplificado de Ganancias.

La semana pasada se realizó un nuevo encuentro con tributaristas y, según los últimos datos difundidos por ARCA, las adhesiones ascendieron a 330.000, aunque solo 170.000 contribuyentes presentaron la declaración jurada correspondiente.

Los principales cambios del nuevo proyecto de Inocencia Fiscal

Entre las principales modificaciones que incorporará la iniciativa figura la eliminación de los límites patrimoniales y de ingresos para adherirse al régimen.

De acuerdo con el proyecto, dejarán de exigirse:

- Un ingreso máximo anual de $1.000 millones.

- Un patrimonio máximo de $10.000 millones.

- Como condición, los contribuyentes deberán mantener la condición de residentes fiscales en la Argentina durante todo el período fiscal.

- Además, los grandes contribuyentes nacionales podrán incorporarse al régimen, aunque no accederán a la presunción de exactitud ni a otros beneficios previstos para el resto de los adherentes.

Cambios en el denominado «tapón fiscal»

Otro de los puntos que modifica el proyecto está relacionado con el mecanismo conocido como «tapón fiscal», que limita la posibilidad de que ARCA revise ejercicios anteriores.

La normativa vigente habilita al organismo a fiscalizar períodos pasados cuando detecta una discrepancia significativa, definida hasta ahora como una diferencia superior al 15% entre el impuesto declarado y el que correspondía pagar, o cuando la diferencia supera los $100 millones.

La nueva redacción aclara que no se considerará que existe una discrepancia significativa cuando la diferencia no exceda un monto equivalente al 5% del mínimo previsto por el Régimen Penal Tributario, actualmente fijado en $100 millones.

También analizan cambios en el régimen de multas

Durante la última reunión con especialistas, los tributaristas acercaron al equipo económico una propuesta para flexibilizar el régimen de sanciones por incumplimientos impositivos.

Hasta el momento, el Gobierno no confirmó si esa iniciativa será incorporada al proyecto que Caputo presentará oficialmente este miércoles. No obstante, el planteo quedó bajo análisis dentro de la reforma que el Ministerio de Economía enviará al Congreso.

Quiénes quedan en zona de riesgo de ser fiscalizados por ARCA

En este nuevo escenario, quienes quedan en zona de riesgo de ser fiscalizados por ARCA, son:

- Personas que se radicaron en el exterior durante el año fiscal y perdieron residencia fiscal argentina antes del 31 de diciembre.

- Contribuyentes con actividad en países con tratados de doble residencia cuya aplicación sea discutida.

- Quienes hayan cumplido los días de ausencia que configuran pérdida de residencia fiscal según el art. 120 de la LIG.

Cabe aclarar que el art. 9° del anteproyecto exceptúa expresamente el período fiscal 2025 de esta exigencia. Quienes adhirieron al régimen para 2025 bajo la Ley 27.799 —que no tenía este requisito— no pueden ser excluidos retroactivamente por él.

Finalmente, respecto a los Grandes Contribuyentes, la Ley 27.799 vigente los excluye directamente del régimen (inciso c del art. 38). El anteproyecto los admite, pero con una restricción explícita: la adhesión solo tiene efecto para presentar la DJ y efectuar el pago en término. Es decir que no implica presunción de exactitud sobre Ganancias ni IVA, efecto liberatorio del pago en sentido amplio ni ninguno de los demás beneficios del régimen (eximición de multas, protección frente a presunciones del art. 18, etc.).

¿Para qué sirve entonces adherirse? «La utilidad práctica es mínima: permite usar la interfaz de presentación simplificada de ARCA y dejar constancia de la adhesión para efectos respecto al régimen de prevención del lavado de activos (antecedente favorable ante sujetos obligados). Nada más», detalla Felice.

Discrepancia significativa: el cambio técnico más importante

El punto de mayor impacto práctico se encuentra en la nueva definición de discrepancia significativa, ya que de ella depende la posibilidad de que ARCA impugne la declaración jurada simplificada y se pierda la presunción de exactitud.

El inciso i) del art. 40 vigente configura discrepancia significativa cuando la impugnación genera un incremento del impuesto determinado no inferior al 15% respecto del declarado. No existe ningún piso mínimo: en teoría, una diferencia del 20% sobre una base imponible muy pequeña puede activar la impugnación.

El proyecto mantiene la tres causales principales. La primera se configura cuando la impugnación de ARCA genera un incremento del impuesto determinado o una reducción de quebrantos por un porcentaje no inferior al 15% respecto de lo declarado por el contribuyente.

La segunda se produce cuando el ajuste supera la suma prevista en el artículo 1° del Régimen Penal Tributario, actualmente fijada en $100.000.000 para la evasión simple por cada tributo y por cada ejercicio anual.

La tercera causal se vincula con la utilización de facturas o documentos apócrifos, o con el cómputo improcedente de ingresos directos, incluidas retenciones, percepciones, pagos a cuenta y anticipos.

Sin embargo, el anteproyecto agrega un filtro adicional: aun cuando la diferencia porcentual supere el 15%, no se configura discrepancia significativa si el monto absoluto de esa diferencia no supera el 5% del umbral del art. 1° del Régimen Penal Tributario.

Es decir, aun cuando el ajuste supere el 15%, no habrá discrepancia significativa si la diferencia no supera un umbral mínimo equivalente al 5% del monto del artículo 1° del Régimen Penal Tributario. Con el umbral penal vigente de $100.000.000, ese piso mínimo equivale actualmente a $5.000.000.

Este cambio busca evitar que ajustes menores, diferencias de criterio o errores de baja significación económica terminen destruyendo la presunción de exactitud sobre períodos no prescriptos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dolar

El mercado de cambios negoció con un muy alto monto operado de USD 704,4 millones, oferta que contribuyó a una baja de 3,50 pesos o 0,2% del dólar mayorista, a 1.477,50 pesos.

Gustavo Quintana, operador de PR Corredores de Cambio, recordó que fue la “primera baja del dólar mayorista luego de cuatro ruedas consecutivas con subas”, que “acumula en los dos primeros días de esta semana una baja de 50 centavos, lejos de la caída de 16,50 pesos de los dos primeros días de la semana anterior”.

El BCRA estableció un techo para las bandas cambiarias en los $1.832,54, con lo cual el tipo de cambio oficial quedó a 355,04 pesos o 24 por ciento.

El dólar mayorista cede ahora 4,50 pesos o 0,3% en julio, mientras que en 2026 mantiene una suba de solo $22,50 o 1,5%, frente a una inflación próxima a 18% en lo que va del año.

“Atentos al canje del dollar-linked que vence a fin de mes, dado que permitiría evitar presiones, el dólar mayorista sigue relativamente estable en torno a los $1.480 con una operatoria más expandida y un BCRA comprando reservas, aunque regulando el ritmo al ritmo de la demanda. Que el clima financiero continúe tan calmo juega a favor de la desaceleración de la inflación, tal como quedó reflejado recientemente no sólo en el IPC sino también de manera incluso más pronunciada -a partir también de otros factores- a nivel mayorista», analizó el economista Gustavo Ber.

El Tesoro convocó para este martes a una licitación extraordinaria para renovar bonos vinculados al dólar que vencen este mes.

“La propuesta oficial busca canjear una letra cambiaria por dos opciones de igual cobertura. Los inversores podrán elegir títulos con vencimientos a agosto de este año o a diciembre de 2028. El ministro Luis Caputo intenta aliviar la carga financiera previa a la subasta de la próxima semana”, afirmó Ignacio Morales, jefe de Inversiones de Wise Capital.

“Los antecedentes del mercado señalan una fuerte preferencia por alternativas de corto plazo. En la última operación similar, la mayoría de los tenedores eligió instrumentos con vencimiento a un mes. La decisión medirá el nivel de confianza en la gestión de la deuda gubernamental. Los tenedores de activos evaluarán el atractivo de mantener cobertura ante posibles fluctuaciones del dólar. La respuesta de los fondos determinará el margen de maniobra oficial para las próximas colocaciones”, añadió Ignacio Morales.

El dólar al público permaneció a 1.500 pesos para la venta en el Banco Nación, mientras que el dólar blue subió cinco pesos o 0,3%, a $1.545 para la venta, en su tercer ascenso seguido, para alcanzar el precio más alto desde el 22 de octubre.

La divisa en esta plaza informal es tomada por las agencias de cambio a sus clientes a $1.525, esto es 75 pesos o 5,2% más que los $1.450 que pagan los bancos, brecha que justifica liquidar billetes atesorados en el comercio informal.

En cuanto al ingreso de divisas a la economía, el INDEC informó que en junio último la balanza comercial registró un superávit de USD 2.194 millones, para acumular un saldo positivo de USD 13.923 millones en la primera mitad del año. El superávit energético alcanzó USD 611 millones, equivalente al 28% del superávit comercial total. Las exportaciones crecieron 24,5% interanual y cayeron 0,9% respecto de mayo. Las importaciones aumentaron 7,3% interanual y 3,4% mensual si estacionalidad.

“Las importaciones parecen haberse estabilizado en un nivel inferior al observado antes de las elecciones, posiblemente reflejando una actividad doméstica más débil. Dentro de las importaciones, las cantidades importadas de bienes de capital cayeron 12,1% interanual, mientras que las de bienes de consumo disminuyeron 2% interanual. La relativa fortaleza de las importaciones de bienes de consumo sigue respaldando la visión de una moneda fuerte, aunque también responde a la reducción de barreras no arancelarias”, evaluaron los expertos de Max Capital.

Los últimos datos disponibles sobre depósitos privados en dólares, actualizados por el BCRA al 16 de julio, mostraron una caída de las colocaciones en efectivo de USD 45 millones, hasta 40.486 millones de dólares.

Corporate Events,Europe

Mercados: subieron las acciones argentinas, respaldadas por las alzas de Wall Street y el petróleo

El Gobierno trabaja en un nuevo paquete de leyes para desregular la economía y fomentar la competencia

Sin lugar en River, cuál es el club italiano que avanza por Galarza Fonda

Javier Bardem expresó que hubo más aliento a España en la final por el respaldo de Milei a Israel: “Apoya a un criminal de guerra”

Scaloni puso la cara por Argentina y terminó indigando por el escándalo que estalló con sus jugadores: «No puedo creer que…»

“No cumplí nada”: el femicida de Córdoba había admitido a la Justicia que no respetaba las medidas de su condena por violencia de género

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Tras meses de tensión, el PRO y La Libertad Avanza volvieron a reunirse para coordinar la estrategia parlamentaria

Flamengo se suma a la puja por Thiago Almada: la impactante oferta que haría para comprar su pase

Estados Unidos cambia una regla histórica del jugo de naranja vigente desde 1963 y afecta a toda la industria

POLITICA1 día ago

POLITICA1 día agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- DEPORTE3 días ago

La tabla de títulos de los campeones de la Copa del Mundo y el listado de las selecciones más ganadoras de la historia

- POLITICA1 día ago

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto