ECONOMIA

La caída de un índice clave sobre la confianza en el Gobierno representa un dato preocupante para los mercados

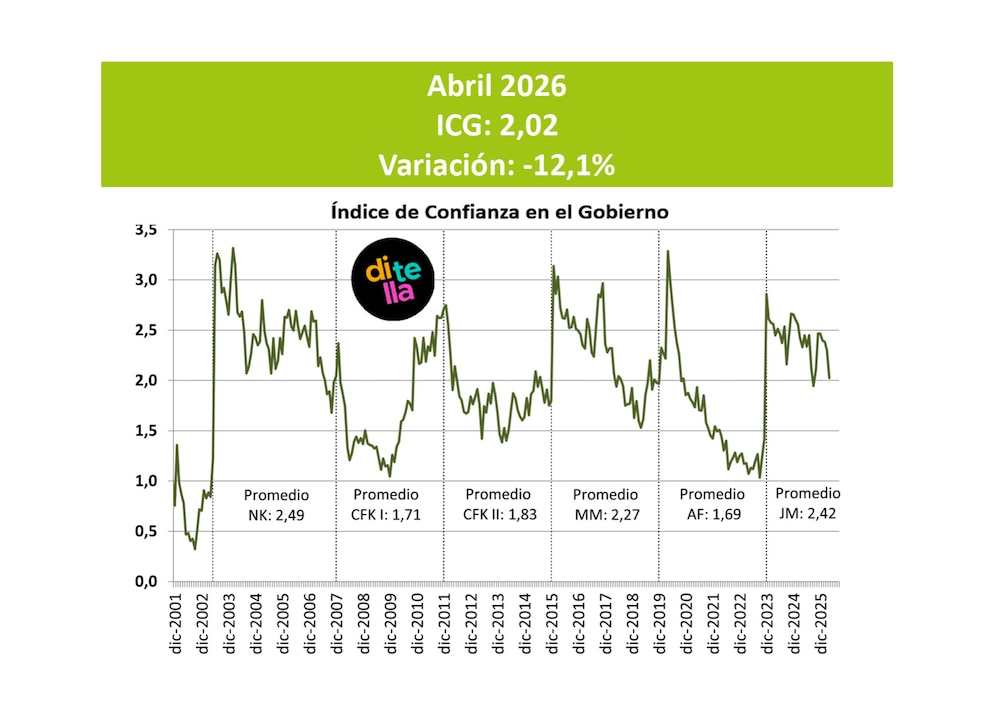

Uno de los indicadores locales más seguidos por los inversores sufrió una fuerte caída en marzo. El Índice de Confianza en el Gobierno disminuyó 12% en marzo y tocó su menor nivel en lo que va del gobierno de Javier Milei.

¿Por qué se trata de un dato preocupante para el mercado? Básicamente porque este índice que elabora la Universidad Di Tella, junto con la consultora Poliarquía, es un buen predictor de lo que ocurre con el resultado de las elecciones.

En abril, el ICG fue de 2,02 puntos, lo que implica una caída de 12,1% respecto del mes anterior. En términos interanuales, el índice disminuyó 13,2 por ciento.

Por supuesto que resulta muy prematuro sacar conclusiones, pero el índice es observado como un dato importante para entender la perspectiva de la gente respecto a la actualidad del gobierno.

Aunque no está discriminado, no hay muchas dudas sobre el motivo de la caída bastante abrupta sufrida por el ICG. La nueva suba de la inflación en marzo hasta 3,4%, el escándalo que sacudió al jefe de Gabinete, Manuel Adorni, y la caída del nivel de ingresos son tres aspectos que deben haber jugado en contra para semejante merma.

En lo que va de 2026, el indicador acumula cuatro caídas consecutivas, según explicó el informe de prensa de la UTDT: enero (-2,8%), febrero (-0,6%), marzo (-3,5%) y abril (-12,1%), siendo esta última la más pronunciada. “La contracción acumulada desde el fin del año pasado es de 17,9 por ciento. En este contexto, el promedio de la gestión Milei desciende a 2,42 puntos, su registro más bajo”, reza el documento.

Comparado con el mismo punto de las dos gestiones anteriores, el nivel de abril se encuentra por encima del valor observado en la gestión de Alberto Fernández (41% por encima), pero es algo inferior al de la gestión de Mauricio Macri (-2,1%).

A pesar de estas caídas, el nivel actual del índice en relación al Gobierno sigue relativamente alto en comparación con administraciones anteriores. El promedio de 2,42 puntos actual de Milei se compara con 1,69 puntos de todo el gobierno de Fernández o 2,27 de Macri. Incluso Cristina Kirchner en sus dos mandatos promedió menos de 2 puntos, o sea por debajo del nivel actual de Milei.

“Geográficamente, el interior mantiene el nivel más elevado de Confianza en el Gobierno. Sin embargo, todas las regiones presentaron una caída significativa respecto del mes de marzo”, agregó el reporte de Di Tella.

Cuando el ICG es alto, suele reflejar optimismo económico y aprobación del gobierno, lo que tiende a favorecer al oficialismo. Cuando cae, indica malestar o desconfianza, lo que puede traducirse en voto de castigo. Por eso, ahora la expectativa pasa por ver un repunte de la economía, lo que sería de mucha ayuda para que estos índices también muestren una mejora. Pero nada que vaya a producirse de la noche a la mañana.

No hay, sin embargo, causalidad directa: el ICG no “causa” el resultado electoral, solo refleja un clima de opinión. Además puede cambiar rápido: eventos de última hora (escándalos, crisis, debates) pueden alterar el voto sin que el índice lo capture a tiempo.

Los activos financieros tampoco tuvieron ayer un buen comportamiento. En una jornada más bien floja para Wall Street, los bonos en dólares cayeron casi 1% a lo largo de toda la curva. Como consecuencia, el riesgo país repuntó a 582 puntos básicos.

La deuda en dólares venía recuperándose en las últimas jornadas, especialmente luego del anuncio de una garantía del Banco Mundial para actuar como garantía de emisiones en el mercado internacional, posiblemente directo entre entidades financieras. Sin embargo volvió a caer y el riesgo país amenaza con volver a niveles de 600 puntos.

ECONOMIA

Advierten que el programa financiero tensiona la acumulación de reservas por parte del Banco Central

Un informe de la consultora Invecq advirtió que el programa financiero elaborado por el equipo económico para el 2027 complica uno de los objetivos centrales comprometidos por el Gobierno en el acuerdo con el Fondo Monetario Internacional (FMI): la acumulación de reservas.

“La variable crítica será la capacidad de sostener un balance cambiario que permita generar los dólares necesarios para financiar al Tesoro, afrontar los vencimientos del BOPREAL y continuar acumulando reservas”, señaló la consultora que dirige Esteban Domecq.

La situación es más tensa tratándose obviamente de un año electoral. Se espera mayor demanda de cobertura cambiaria. El año pasado entre abril y octubre los argentinos compraron USD 30.000 millones, una cifra récord. Esto coincidió con la apertura del cepo cambiario para el público, pero también con la incertidumbre relacionada con las elecciones legislativas.

Invecq consideró el programa como “exigente”, aunque al mismo tiempo aclaro que “no es imposible de cumplir”.

La variable que cambia todo es obviamente la posibilidad de colocar deuda en el mercado internacional. “Si el Gobierno lograra aprovechar una ventana de oportunidad para emitir deuda en el exterior -agrega- podría refinanciar parte de los vencimientos de capital y reducir la dependencia de algunas de las fuentes alternativas contempladas en el programa financiero”.

Si bien esa posibilidad aún no forma parte del escenario base, el propio equipo económico dejó en claro que se mantiene como una opción abierta, supeditada a una mayor compresión del riesgo país y a un contexto internacional más favorable.

El año que viene el Gobierno debe afrontar vencimientos por USD 25.000 millones, pero este año dejaría un colchón de 3.700 millones d dólares. A partir de allí aparecen distintas opciones para conseguir fondos frescos o refinanciar vencimientos, por ejemplo con organismos multilaterales.

Pero además, el Tesoro le debería comprar al Central casi USD 5.000 millones para enfrentar pagos. Y al mismo tiempo el BCRA debe utilizar también dólares para los vencimientos de Bopreales, por 5.700 millones dólares. Es decir, que debería acumular alrededor de USD 11.000 millones solo para pagar deuda.

La evolución reciente del riesgo soberano resulta alentadora. Un nivel cercano a los 410 puntos muestra una clara mejora en relación a la situación de hace algunos pocos meses. Pero aún quedaría espacio para que comprima. Los países con calificaciones similares a la Argentina muestran un rendimiento en torno a los 350 puntos básicos.

En el último mes el EMBI argentino cayó más de 80 puntos básicos y, tras la presentación del Programa Financiero, continuó mostrando una leve mejora.

“De consolidarse esta tendencia, el Gobierno podría encontrar una ventana para regresar al mercado internacional en condiciones más favorables, ampliando las alternativas de financiamiento disponibles y otorgando mayor flexibilidad para la ejecución del programa”, agregan.

El otro escollo importante está relacionado con la suba de las tasas largas en Estados Unidos. En un contexto de mayor inflación por la suba del petróleo en los últimos meses los inversores empezaron a descontar la posibilidad de una suba de tasas por parte de la Reserva Federal norteamericana.

Aunque no parece el escenario más probable, hasta que no haya indicios de desaceleración inflacionaria en Estados Unidos será difícil que los rendimientos de los bonos a diez años bajen desde niveles cercanos a 4,50% anual. Esto también suma obstáculos para la colocación de un bono internacional por parte del Gobierno.

El equipo económico realizará hoy otro pago de capital e intereses de los Bonares, por alrededor de 4.200 millones de dólares. Como hoy es feriado, el dinero estará depositado en las cuentas comitentes recién el lunes en el mercado local. Aquellos que tienen bonos argentinos en el exterior deberían ver reflejada la acreditación de estos fondos mañana.

El objetivo del equipo económico es que parte de estos fondos sean reinvertidos -al menos en parte- en un nuevo Bonar 2029. Como los anteriores pagara intereses todos los meses y capital al final. En total se colocarán USD 2.000 millones y en la licitación de la semana que viene no habrá límite de suscripción (en las anteriores se estipulaban máximos de entre USD 150 millones y USD 300 millones según la semana).

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

La Scaloneta altera planes turísticos del fin de semana largo: menos escapadas, más viajes a EEUU

El fin de semana largo del 9 de julio llegó este año con un condimento poco habitual. A diferencia de otros feriados, en los que las escapadas de último momento suelen impulsar las ventas de viajes, esta vez el calendario quedó atravesado por el pase de la Selección Argentina a los cuartos de final.

A eso se sumó el inicio de las vacaciones de invierno en varias provincias. Desde el sector aseguran que muchas familias postergaron sus escapadas para las próximas semanas, mientras que otras detectaron que una parte de la demanda empezó a mirar hacia Norteamérica con la ilusión de acompañar al equipo de Lionel Scaloni.

«Al estar tan pegado a las vacaciones y ser un viernes no laborable, no va a ser un fin de semana muy turístico. Y, lógicamente, el Mundial y el avance de la Selección también influye«, resumió Julián Gurfinkiel, cofundador de TurismoCity.

Según la Confederación Argentina de la Mediana Empresa (CAME), el fin de semana largo del 15 de junio fue el de menor movimiento en lo que va de 2026. En esos días viajaron 993.683 turistas por la Argentina y el impacto económico directo alcanzó los $216.649 millones.

La entidad explicó que aquel feriado estuvo condicionado por el clima, la situación económica y el inicio de la Copa del Mundo. También, marcó una tendencia que vuelve a aparecer en la previa del 9 de Julio: escapadas más cortas, decisiones sobre la fecha y un consumo más moderado. El gasto promedio diario fue de $109.013 por turista, con una caída real del 3,5% frente a 2025, mientras que la estadía promedio se redujo de 2,3 noches a dos noches.

En el acumulado del año, los seis fines de semana largos de 2026 movilizaron 10.374.523 turistas, con un gasto total de $2,84 billones. Frente al mismo período del año pasado, la cantidad de viajeros fue 26% menor.

Un comportamiento diferente por el éxito de la «Scaloneta»

Mientras algunas empresas registran una desaceleración respecto del año pasado, otras muestran un crecimiento impulsado por un perfil distinto de viajeros.

En Atrápalo Argentina aseguran que las reservas para este fin de semana largo muestran una caída del 33% frente al mismo feriado de 2025.

«Notamos una baja importante respecto al año pasado. El Mundial es uno de los factores que explican esta baja«, afirmó Martín Romano, CEO de la compañía.

En Mar del Plata, el panorama tampoco entusiasma al sector turístico. A horas del inicio del fin de semana largo, hoteleros y operadores inmobiliarios coinciden en que las reservas avanzan con lentitud y mantienen la expectativa de un repunte de último momento. «Por el momento viene flojo. No hay muchas reservas confirmadas pero, como siempre, tenemos la esperanza de que en los próximos días mejore el número», explicó un empresario hotelero, quien atribuyó el escenario a una combinación de factores: «el Mundial, el frío extremo y la cercanía de las vacaciones de invierno son factores que quizás no ayudan mucho».

Desde el Colegio de Martilleros también señalaron que «hay pocas reservas para el fin de semana», aunque esperan que sobre la fecha aparezca el turismo de cercanía. Además, el sector advierte que la actividad sigue afectada por el contexto económico y la competencia de los viajes al exterior.

Pero no todas fueron malas: a contramano de otras empresas de turismo, Despegar informó que la demanda para este feriado creció tanto para los destinos locales como internacionales respecto del mismo fin de semana largo de 2025.

Entre los destinos más elegidos dentro del país aparecen Buenos Aires, Puerto Iguazú, Bariloche, Salta y Mendoza. En el exterior lideran Río de Janeiro, Miami, Santiago de Chile, Punta Cana y Madrid.

La compañía también detectó un fuerte crecimiento de Ushuaia, cuya demanda aumentó un 119% interanual, y de Aruba, que registró un salto del 328%, favorecida por la incorporación de vuelos directos desde la Argentina.

Antes incluso de que la Argentina consiguiera la clasificación, las consultas ya empezaban a concentrarse en las vacaciones de invierno. El frío que atravesó buena parte del país y las primeras nevadas también ayudaron a despertar el interés por los destinos de montaña.

«El comienzo del receso escolar en varias provincias, el frío y la habilitación de los centros de esquí impulsaron el interés por viajar», explicó Matías Mute, cofundador de Promociones Aéreas.

El ejecutivo señaló que localidades como La Cumbrecita, en Córdoba, comenzaron a despertar interés en los últimos días. Sin embargo, por el Mundial empezó a ganar protagonismo a medida que avanzó el torneo.

Más vuelos para alentar a la Selección

Uno de los efectos más visibles se observa entre quienes ya viajaron a Norteamérica para presenciar el Mundial.

«Hay muchos pedidos de cambios de vuelos de gente que está allá y tenía la vuelta antes y quiere quedarse», reveló Romano.

La clasificación de la Selección también volvió a disparar las búsquedas para quienes decidieron viajar sobre la marcha. Según la plataforma, los pasajes con salida el 10 de julio y regreso el 15 giraban en torno a los u$s1295, con dos escalas y un tiempo total de viaje cercano a las 23 horas.

El aumento del interés llevó incluso a las aerolíneas a reforzar su operación. Minutos después de que la Selección asegurara su lugar en los cuartos de final, Aerolíneas Argentinas anunció que incorporará seis servicios adicionales entre Ezeiza y Miami para operar entre el miércoles 8 y el viernes 10 de julio.

Durante esas tres jornadas ofrecerá dos frecuencias diarias con aviones Airbus A330 para responder al crecimiento de las reservas de último momento.

La ciudad estadounidense volvió a convertirse en la principal puerta de entrada para los hinchas argentinos. Desde allí parten las conexiones hacia las distintas sedes del Mundial, por lo que el movimiento sobre esa ruta aumentó a medida que el equipo de Lionel Scaloni avanzó en el torneo.

No es la primera vez que la empresa adapta su esquema al calendario deportivo. Durante la fase de grupos ya había programado servicios especiales hacia Kansas y Dallas para acompañar el flujo de pasajeros generado por los partidos de la Selección.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,turismo,selección argentina,mundial

ECONOMIA

Reservas internacionales de El Salvador siguen en alza y llegan a USD 5,167.43 millones en el primer semestre de 2026

Las reservas internacionales netas de El Salvador cerraron el primer semestre de 2026 con un saldo acumulado de 5,167.43 millones, cifra que representa un crecimiento del 15.23% respecto al cierre de 2025, según datos oficiales divulgados por el Banco Central de Reserva (BCR). Este resultado prolonga el alza iniciada el año anterior, tras un periodo de volatilidad en el flujo de divisas.

El informe publicado este miércoles por el BCR detalla que el incremento interanual de las reservas internacionales netas fue de USD 682.94 millones, al comparar los 4,484.49 millones registrados en diciembre de 2025 con el saldo alcanzado al cierre de junio de 2026. El comportamiento mensual de las reservas durante el primer semestre muestra fluctuaciones, aunque el saldo subió en cuatro de los seis meses del semestre.

En enero, el saldo descendió en USD 2.48 millones, mientras que en febrero se observó un alza de 50.07 millones y en marzo el incremento fue de 99.48 millones. Abril marcó el mayor salto mensual, con un aumento de 474.57 millones, seguido de una reducción de 87.17 millones en mayo. Finalmente, junio cerró con un repunte de 148.47 millones de dólares.

De la composición total de las reservas, 4,998.44 millones corresponden a moneda extranjera y 271.37 millones están representados en oro. El segmento en oro experimentó una caída del 8.41% respecto al cierre del año anterior, cuando sumaba 250.31 millones. De acuerdo con el BCR, las reservas buscan garantizar liquidez y capacidad de respuesta frente a presiones externas.

El Fondo Monetario Internacional (FMI) ha señalado que las reservas internacionales netas constituyen activos externos de disponibilidad inmediata, bajo control directo de la autoridad monetaria, cuyo propósito principal es cubrir necesidades de financiamiento de la balanza de pagos, intervenir en los mercados cambiarios y respaldar la confianza en la economía. El organismo remarcó que el crecimiento sostenido de las reservas en 2026 refleja una mayor entrada de divisas y un contexto de recuperación económica, tras años de fluctuaciones y descensos pronunciados.

La evolución de las reservas internacionales de El Salvador en los años previos estuvo marcada por importantes vaivenes. Según las cifras oficiales, en 2020 el saldo pasó de USD 3,948.04 millones en enero a 2,915.20 millones en diciembre, evidenciando un periodo de contracción. En 2021, tras el impacto de la pandemia de COVID-19, se registró una recuperación parcial: el saldo inició el año en 2,522.97 millones en febrero, repuntó a 3,468.86 millones en noviembre y cerró en 3,342.39 millones.

El año 2022 se caracterizó por una de las caídas más abruptas, con una reducción cercana a USD 964 millones entre enero y diciembre. En 2023, la tendencia fue de fluctuaciones moderadas, con un inicio de 2,734.72 millones y un cierre en 2.,645.52 millones. Para 2024, el BCR reportó una recuperación progresiva, con un saldo de 2,761.43 millones en enero y un pico de 3,733.67 millones en septiembre, para terminar el año en 3,506.12 millones.

El punto de inflexión se dio a partir de 2025. El saldo de reservas en enero de ese año fue de 3,766.98 millones. A partir de febrero, se observó una subida hasta 4,275.13 millones. En julio, la cifra alcanzó 4,782.19 millones, uno de los niveles más altos hasta ese momento, y la segunda mitad de 2025 mantuvo los fondos disponibles por encima de los 4,400 millones, cerrando el año en 4,532.08 millones.

El fortalecimiento de las reservas internacionales se produce en un contexto en el que El Salvador y el Fondo Monetario Internacional (FMI) sellaron un acuerdo por USD 1,400 millones, orientado a reforzar la sostenibilidad fiscal y externa del país.

El FMI ha destacado que estos recursos buscan consolidar un plan de consolidación fiscal y medidas para fortalecer las reservas nacionales, aspecto vinculado con la estabilidad macroeconómica y la respuesta ante episodios de volatilidad.

El Salvador,BCR,Banco Central de Reserva,oro,dólares,bóveda,reservas,economía,finanzas,riqueza

Tiene una fábrica de colchones, brilla en el golf y fue estafado por los Hells Angels: quién es Murat Yakin, el técnico de Suiza

La libertad y las verdades ideológicas latinoamericanas

Los cuatro signos del horóscopo chino que tendrán un julio con sorpresivas oportunidades para viajar y ganar dinero, según Ludovica Squirru

Por qué la CGT finalmente hará una versión light, sin paros sectoriales, de las protestas “a la francesa”

WATCH: Dana White drops 2028 hints while raving about his favorite Trump cabinet secretary

Advierten que el programa financiero tensiona la acumulación de reservas por parte del Banco Central

La producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Portugal vs España: formaciones, hora y dónde ver por tv