ECONOMIA

La nueva pirámide social argentina: cómo consume el sector que concentra el 34% de la riqueza

En Argentina conviven consumos cada vez más contrastantes. Mientras una parte de la población reorganiza gastos, busca promociones y descuentos de precios y fragmenta compras para llegar a fin de mes, el segmento de mayores ingresos amplía consumos vinculados con viajes al exterior, bienestar, gastronomía premium y experiencias exclusivas. En esa misma pirámide social existen hogares que reducen gastos cotidianos y otros que vuelan en business, utilizan salones VIP y compran ropa de grandes marcas internacionales.

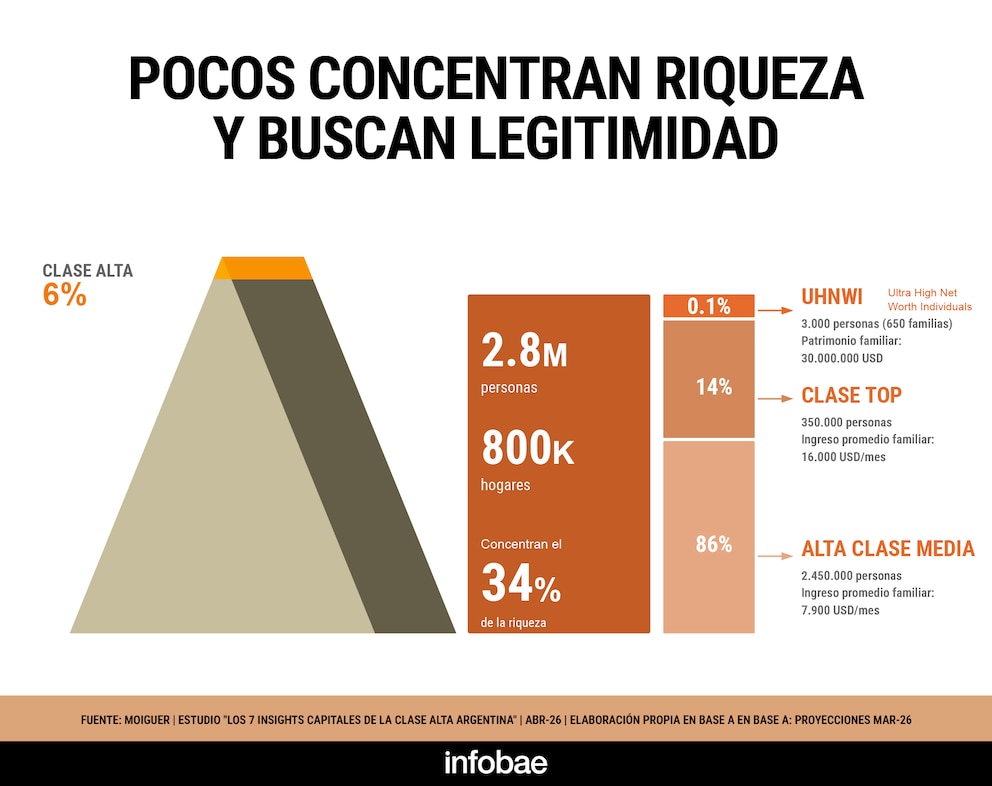

La diferencia también aparece en los ingresos. Según un estudio de la consultora Moiguer, el sector alta representa el 6% de la población argentina -unas 2,8 millones de personas distribuidas en 800 mil hogares- y concentra el 34% de la riqueza del país. Dentro de ese o el ingreso familiar promedio mensual alcanza los USD 7.900. Mientras que en el denominado “segmento top”, equivalente al 1% de la población, el promedio escala hasta USD 16.000 mensuales.

En el resto de la pirámide, la franja media representa 44% de la población y la baja alcanza al 50%. El informe detectó también que el ingreso salarial promedio en Argentina ronda el equivalente a USD 770 mensuales, un dato que expone la distancia económica entre segmentos y explica consumos muy diferentes dentro de un mismo contexto económico.

El estudio de Moiguer denominado “Clase Alta Argentina: Los 7 insights capitales” plantea que la relación social con la riqueza cambió durante los últimos años. El 59% de los consultados afirmó que en la Argentina “no se mira mal al que tiene plata”, mientras que entre los sectores bajos ese porcentaje llegó al 66 por ciento.

Fernando Moiguer, CEO de la consultora, dijo a Infobae: que la clase alta “vuelve a hablar y se pone en el centro de la escena”. Según planteó el informe, el segmento dejó atrás la lógica de invisibilizar el patrimonio dentro de la clase media y comenzó a mostrar consumos y estilos de vida con mayor naturalidad.

La investigación identificó tres perfiles dentro de los sectores de mayores ingresos.

- “Herederos”, representan el 44% del segmento. Se trata de familias que administran patrimonio y mantienen códigos tradicionales vinculados con la distinción social.

- “Autoconstruidos”, equivalentes al 39% del universo analizado. Allí aparecen profesionales y emprendedores que expandieron la posición económica familiar mediante trabajo, negocios o crecimiento profesional. El informe señaló que este grupo asocia el consumo con señales de mérito y progreso personal.

- “Fast money”, representa el 17% restante. Según la consultora, se trata de personas que alcanzaron altos niveles de liquidez fuera de los circuitos económicos tradicionales y utilizan el consumo como forma visible de pertenencia social.

El relevamiento identificó tres perfiles dentro del segmento de mayores ingresos: herederos, autoconstruidos y “fast money”, cada uno con códigos y hábitos de consumo diferentes

La forma de consumir también marca diferencias claras respecto del resto de la población. El 50% de la franja alta de ingresos cuenta con una segunda vivienda para vacaciones o fines de semana, contra apenas el 5% de los sectores medios y bajos.

En el caso de los automóviles, 88% del segmento alto posee vehículo propio y 44% tiene unidades con menos de tres años de antigüedad. Dentro de la franja top, 74% cuenta con tres autos o más. Entre los sectores medios y bajos recursos monetarios, en cambio, el 56% posee automóvil y solo 16% tiene vehículos relativamente nuevos.

El relevamiento también mostró diferencias importantes en consumos asociados al tiempo libre. El 29% de la clase alta posee embarcaciones náuticas, como lanchas o yates, frente al 3% registrado entre los sectores medios y bajos.

Uno de los rasgos más marcados del informe apareció en el vínculo entre bienestar y status. Según Moiguer, el cuidado físico y emocional pasó a formar parte de la identidad de los sectores de mayores ingresos y se convirtió en otro diferencial de consumo.

El 46% de la clase alta realiza actividades vinculadas con yoga, meditación o ayurveda, mientras que en las clases media y baja ese porcentaje llega al 30%. Entre el segmento top, 47% participa de experiencias de respiración, meditación o actividades similares. Además, 53% incorpora suplementos nutricionales, vitaminas o prácticas de alimentación detox. En los sectores medios y bajos, el porcentaje cae al 25 por ciento.

La diferencia también apareció en la práctica deportiva. La franja de altos ingresos practica, en promedio, 3,5 deportes, contra 1,7 entre los segmentos medios y bajos. El 42% viaja específicamente al exterior para participar de maratones, ski o surf, mientras que entre el resto de la población ese comportamiento alcanza al 15 por ciento.

Los viajes funcionan como otro gran diferenciador dentro de la pirámide social argentina. El 71% de la franja alta realiza dos o más viajes al resto del mundo por año y 18% concreta cuatro o más viajes anuales. Entre los sectores medios y bajos, solo 36% logra hacer dos viajes o más y apenas el 2% supera las cuatro salidas anuales.

El informe indicó además que 73% de la clase alta viajó durante los últimos cinco años a destinos fuera de Sudamérica. Estados Unidos, Europa y el Caribe encabezaron el ranking de preferencias. En los sectores medios y bajos, solo 12% hizo viajes de larga distancia.

El 71% de la clase alta realiza dos o más viajes por año y el 63% viaja habitualmente en business o primera clase

Los hábitos vinculados con los vuelos también exhibieron diferencias importantes. El 80% de la clase alta utiliza salones VIP en aeropuertos con alguna frecuencia, mientras que el 63% viaja habitualmente en business o primera clase. Entre las clases media y baja, esos porcentajes descienden al 18% y 12%, respectivamente. Incluso el acceso a vuelos privados mostró una brecha marcada: el 27% de la clase alta viajó alguna vez en avión privado, contra apenas el 4% de los sectores medios y bajos.

En materia financiera, los sectores de mayores ingresos también exhibieron hábitos específicos. El 65% utiliza programas bancarios premium y maneja en promedio cuatro aplicaciones financieras o billeteras digitales. Entre las clases media y baja, el promedio baja a 2,7 aplicaciones. Además, el 25% utiliza plataformas especializadas para operar bonos, acciones o criptomonedas, frente al 14% registrado entre los otros segmentos.

Las diferencias de consumo cotidiano también aparecieron en gastronomía y compras personales. El 64% de la clase alta sale a comer afuera o pide delivery varias veces por semana, contra el 26% registrado en los niveles medios y bajos.

En indumentaria, 44% compra ropa y calzado habitualmente en shoppings. Dentro del segmento top, 56% compra ropa en el exterior durante viajes internacionales. El informe reveló además que 65% conoce o consumió marcas internacionales como Lululemon, Alo, Moncler, Longchamp, Farm Rio o The North Face, mientras que entre las franjas media y baja ese porcentaje desciende al 24 por ciento.

El estudio también detectó una fuerte participación comunitaria dentro de los sectores altos. El 76% afirmó que realizó actividades solidarias, donaciones o colaboraciones económicas con organizaciones y familias. Entre los sectores medios y bajos, ese indicador alcanzó al 51 por ciento.

Aunque los hábitos de consumo muestran diferencias fuertes entre segmentos, el informe mostró que existe un rasgo que atraviesa a gran parte de la sociedad argentina: la búsqueda de eficiencia al gastar dinero.

El informe detectó que incluso los sectores de mayores ingresos mantienen hábitos de consumo defensivos y valoran “comprar de manera inteligente”

Otro relevamiento de Moiguer correspondiente al primer trimestre de 2026 mostró que el consumidor argentino reorganiza compras mediante promociones, múltiples medios de pago y comparación permanente de precios. La consultora definió ese fenómeno como una “ingeniería de la liquidez”.

Incluso entre los sectores de mayores ingresos aparece esa lógica. El informe sobre clase alta indicó que ocho de cada diez personas valoran “comprar de manera inteligente”, aun cuando tienen capacidad económica para pagar más caro.

La pérdida de fidelidad hacia marcas y canales también aparece como una tendencia transversal. Según el relevamiento general de consumo, el 83% aseguró que ya no mantiene fidelidad hacia ninguna marca específica y el 86% incorporó alternativas nuevas durante el último año. Además, el 30% realizó compras online en el exterior y el 43% afirmó que estaría dispuesto a elegir productos importados incluso si eso afecta el empleo local.

lujo,clase alta,consumo,viajes,jet privado,autos deportivos,tarjetas de crédito,alta gastronomía,relojes de lujo,opulencia

Rápido y furioso. Así son los tiempos que se viven en el Sindicato de Empleados de Comercio (SEC), donde confluyen una compleja actualización salarial y la segura renovación del mandato de Armando Cavalieri, quien se apuntó una victoria en plena vigencia de la Ley de Modernización Laboral, al tiempo que cuestiona el modelo económico del gobierno por la caída del consumo interno y el cierre de pymes y comercios.

Hoy, el principal objetivo de la organización gremial es la negociación de una suba salarial «que permita sostener el poder de compra», señalaron voceros mercantiles, en plena negociación con los representantes de la Confederación Argentina de la Mediana Empresa (CAME), la Cámara Argentina de Comercio y Servicios (CAC) y la Unión de Entidades Comerciales Argentinas (UDECA).

De cuánto fue la última suba salarial y qué reclaman

El último acuerdo salarial de la Federación Argentina de Empleados de Comercio y Servicios (FAECyS) y las cámaras empresariales fue del 5% dividido en tres cuotas: 2% en abril, 1,5% en mayo y 1,5% en junio, calculados sobre las escalas vigentes a marzo, más el pago de sumas fijas no remunerativas y una suma adicional de recomposición que acompañaron esos incrementos durante el trimestre. El salario básico hoy ronda $1.300.000.

Sobre esa base, los paritarios gremiales tomarán la inflación de dicho trimestre, que fue del 2,6% en abril, 2,1% en mayo y 1,9% en junio, con un acumulado del 6,6%, con una pérdida salarial del 1,6% del que partirá la demanda. Otros sindicatos pactaron una suba trimestral del 2% mensual, que podría ser el techo de la demanda de los mercantiles. También se podría repetir el esquema de porcentajes y sumas no remunerativas para julio, agosto y septiembre, volcándose al básico en el último mes. Todo está por verse.

Los voceros sostienen que las discusiones con las patronales siempre se dieron en el marco del diálogo, pero ahora temen que la caída en las ventas se presente como un argumento para limitar un aumento salarial. La otra preocupación de Cavalieri es la pérdida de empleo, en medio de una reconversión de la actividad y la baja del consumo.

Cavalieri va por un nuevo mandato en el SEC

En paralelo, el gremio espera las elecciones para la renovación del consejo directivo previstas para el 3 de septiembre, con las aguas más calmas que con la paritaria. En los pasillos gremiales se hablaba de una despedida de Cavalieri después de 41 años al frente de la organización y el traspaso de mando a su hoy segundo Carlos Pérez, que será ratificado como presidente de OSECAC, la obra social más importante de la Argentina.

La junta electoral oficializó en estos días a la lista Azul, garantizando una nueva reelección de Cavalieri, que tendrá su undécimo mandato consecutivo. iProfesional consultó a sectores opositores y señalaron que en esta oportunidad no participarán del proceso electoral, allanándole el camino al oficialismo a un nuevo mandato que terminará en 2030.

Confirman que se mantiene el aporte sindical solidario

Por otra parte, hace pocos días el gremio se anotó un triunfo, tras la decisión de la secretaría de Trabajo de confirmar que el aporte sindical solidario del convenio colectivo 130/75 de empleados de comercio sigue vigente y debe continuar reteniéndose, despejando dudas por la aplicación de la Ley de Modernización Laboral y la cautelar judicial que suspendió provisoriamente parte de su aplicación sobre los convenios alcanzados por esa resolución.

Como explicamos desde este medio, la cartera laboral busca evitar distintas interpretaciones entre las empresas y el gremio, que puedan provocar errores en las liquidaciones salariales, generando reclamos laborales y las futuras certificaciones de deuda por incumplimientos en las retenciones. La decisión fue comunicada por la Dirección Nacional de Relaciones del Trabajo a la Federación Argentina de Comercio y Servicios (FAECYS), que también lidera Cavalieri a nivel nacional, y a las cámaras empresarias del sector, quienes fueron las primeras en pedir las aclaraciones a los funcionarios.

Desde la secretaría de Trabajo explicaron que el aporte debe seguir reteniéndose y depositándose en los términos previstos en los artículos 100 y 101 del convenio colectivo de trabajo mientras permanezca vigente la medida cautelar dictada por la Justicia Federal. El artículo 100 del convenio colectivo señala:

- Una cuota solidaria equivalente al 2,5% de la remuneración total de los trabajadores

- De ese total, el 2% corresponde al sindicato de primer grado adherida a FAECYS

- El 0,5% restante se destina a la Federación

- La retención debe continuar mientras dure la cautelar judicial sobre la Ley de Modernización Laboral

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cavalieri,reelección,aumento

ECONOMIA

Multas automáticas por atrasarse ante ARCA: cómo es el proyecto para graduarlas que recibió Caputo tras la fuerte suba

Luego de que el Gobierno implemente un aumento de más de 100.000% de las multas automáticas —las que se aplican ante la demora de apenas un día en la presentación de la declaración jurada—, la discusión volvió al centro de la escena. Es que el ministro de Economía, Luis Caputo, recibió un proyecto para graduarlas en función del tipo de contribuyente.

En diciembre de 2025, la aprobación de la Ley de Inocencia Fiscal disparó el monto de las sanciones por incumplimientos formales. La multa para personas humanas saltó de $220 a $220.000, y para personas jurídicas, de $400 a 440.000 pesos. El ajuste generó preocupación en el sector privado y en especialistas tributarios, que advirtieron sobre el carácter desproporcionado de la medida. Durante el debate parlamentario, la oposición planteó la necesidad de establecer escalas diferenciadas según la capacidad contributiva, pero la bancada de La Libertad Avanza (LLA) no modificó la propuesta original.

El impacto de este esquema se volvió motivo de debate en la comunidad tributaria y en los despachos oficiales. La contadora Sonia Becherman, integrante del equipo que asesoró al ministro en el diseño del nuevo proyecto de Inocencia Fiscal, relató la dinámica de esos intercambios: “Si lo planteamos en las reuniones (lo de las multas automáticas). Es más, Miriam Roldan, muy voluntariosa, hizo un proyecto para explicar la situación y trata de enviar algún aporte para que sea tomado. Fue recibido en mano, pero no podemos dar ninguna cuestión positiva”.

En Economía no hubo ningún tipo de manifestación al respecto de esta iniciativa, aunque según pudo saber anteriormente Infobae, no hay intención en revertir la situación.

El texto presentado al equipo económico propone un “régimen de proporcionalidad, incentivo y subsanación formal”. Cuando el infractor califica como Micro, Pequeña o Mediana Empresa, o es persona humana, sucesión indivisa o entidad sin fines de lucro que no figura como gran contribuyente, las multas fijas o graduables se reducirían entre un 80% y un 20% según el segmento.

Además, contempla un “plazo de gracia” para regularizar la situación sin sanción, que puede llegar a 90 días corridos para microempresas y personas humanas. Si la omisión se subsana dentro de los 15 días hábiles posteriores a la notificación, la sanción queda condonada totalmente. El proyecto también incluye una cláusula de exclusión: si el contribuyente incurre en la falta más de seis veces en el mismo año calendario, pierde todos los beneficios y se le aplican los montos completos.

El documento explica que la actualización de valores respondió a la inflación, pero advierte que la sanción tal como está diagramada no contempló diferencias en la capacidad de pago. La autora de la iniciativa remarca que un monto uniforme puede resultar asfixiante para un pequeño contribuyente y, al mismo tiempo, insignificante para una gran empresa. Por eso el proyecto busca que la escala de sanciones guarde relación con la estructura y recursos de cada obligado. En la práctica, los contribuyentes más chicos suelen tener menos recursos administrativos y contables para cumplir al día con sus obligaciones, por lo que requieren plazos más razonables de notificación y subsanación.

El aumento de más de 100.000% de las multas automáticas y las repercusiones negativas que generó llevaron a que en su momento Caputo prometiera cambios en como las iba a implementar ARCA: cuando ocurra el vencimiento del plazo para la presentación de la declaración jurada, en vez de intimar y aplicar la multa automáticamente ARCA iba a enviar un recordatorio por 10/15 días hábiles y una vez transcurrido ese plazo recién ahí va a intimar y aplicar la multa, pero eso no se cumplió.

Noelia Girardi, gerente de impuestos de Lisicki, Litvin & Abelovich, sostuvo: “Hoy por hoy, ese plazo de 15 días que se había prometido no se está cumpliendo. Lo que sí está pasando es que los contribuyentes tienen un plazo de espera para poder gozar de los beneficios de la reducción de la multa del 50 por ciento. La norma, como estaba redactada, ya preveía que, si el contribuyente regularizaba la multa dentro de los 15 días en los que le llegaba la notificación, podía acceder a una reducción del 50% del valor de la misma”.

En esa misma línea, CEO de SDC Asesores Tributarios, Sebastián Domínguez, detalló que si la declaración jurada vence y no se presenta, la infracción se configura en ese momento, aunque exista un plazo adicional. “Antes de la reforma, el fisco intimaba y, si dentro de los 15 días hábiles administrativos se presentaba la declaración y se abonaba la multa, la reducción del 50% era de pleno derecho. Ahora, el plazo adicional depende de la categoría del contribuyente”, aseguró.

Así, aquellos que acceden a este plazo pueden regularizar sin que se intime la sanción de inmediato. Pero si persiste la omisión, ARCA notifica y aplica la multa. Domínguez aclaró que la sanción no se ejecuta de modo automático y que, si existe una causa de fuerza mayor, no correspondería aplicar la multa. Por lo que si el contribuyente no paga, y se inicia un sumario, puede ejercer su defensa.

En el sector tributario, la preocupación por la actualización de las multas automática y la aplicación por parte del fisco nacional continúa. Es por eso que los contadores que se reunieron con el ministro le reiteraron en cada uno de los encuentros que se debe encontrar una solución al respecto sobre todo por el impacto en las pequeñas y medianas empresas (pymes) en un contexto de caída del consumo.

Caputo,Inocencia Fiscal,Dólares del colchón

ECONOMIA

La confianza del consumidor cayó 4,8% en julio y registró la mayor baja interanual desde la pandemia

La confianza del consumidor volvió a caer en julio. El Índice de Confianza del Consumidor (ICC) se ubicó en 40,67 puntos, con una baja del 4,78% respecto de junio.

La cifra interrumpió tres meses consecutivos de recuperación. En mayo y junio, el indicador había mostrado señales de mejora.

La comparación interanual resultó aún más preocupante. El ICC retrocedió 12,3% frente a julio de 2024, marcando la mayor caída anual desde julio de 2020, cuando la pandemia de Covid-19 había provocado un desplome del 13,6%.

El índice lo elabora el Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella. El relevamiento estuvo a cargo de Poliarquía Consultores, que trabajó sobre una muestra de 1.000 casos en 40 centros urbanos entre el 2 y el 16 de julio.

Qué mide el índice de confianza del consumidor y por qué es clave

El ICC captura la percepción de los hogares sobre tres dimensiones: su situación económica personal, la evolución de la economía general y la predisposición para comprar bienes de mayor valor como electrodomésticos, autos o inmuebles.

El indicador también separa entre condiciones presentes y expectativas futuras. Esta distinción permite ver si el problema es solo la coyuntura actual o si los hogares también perdieron esperanza en lo que viene.

Los economistas siguen de cerca este índice porque suele anticipar el comportamiento del consumo privado. Y el consumo privado, a su vez, representa uno de los principales motores de la actividad económica.

Cuando la confianza cae, las familias postergan compras importantes. Ese freno termina impactando en las ventas, la producción y el empleo.

La confianza sigue lejos de su mejor momento reciente

El ICC alcanzó su punto máximo en enero de 2025, cuando llegó a 47,38 puntos. Desde entonces acumula una caída del 14,16%.

Sin embargo, todavía se mantiene 14,24% por encima del piso registrado en enero de 2024. En ese momento, el índice había descendido a 35,6 puntos durante las primeras mediciones del año.

La trayectoria del indicador muestra un patrón volátil. Tras tocar fondo a principios de 2024, recuperó terreno durante gran parte del año hasta alcanzar su pico en enero de 2025. Desde ahí comenzó un deterioro gradual que se aceleró en julio.

El deterioro llegó a todas las regiones del país

La caída de la confianza no respetó geografías. Se registró en las tres regiones relevadas, aunque con distinta intensidad.

El Gran Buenos Aires (GBA) sufrió el mayor golpe mensual. El ICC cayó 6,35% hasta los 38,12 puntos. En la Ciudad de Buenos Aires, la disminución fue del 6,24%.

El Interior mostró una retracción más moderada del 1,68%. Aun así, esta región continuó exhibiendo el nivel de confianza más elevado del país, con 45,55 puntos.

En la comparación interanual, todas las regiones marcaron retrocesos significativos. CABA registró una caída del 15,66%, el GBA descendió 13,56% y el Interior retrocedió 8,72%.

Los hogares de menores ingresos fueron los más golpeados

Entre los sectores de ingresos bajos, la confianza se desplomó 11,47% respecto de junio y quedó 20,42% por debajo del nivel de un año atrás, evidenciando un deterioro mucho más pronunciado que en otros segmentos.

Los hogares de ingresos altos, en cambio, mostraron una caída mensual de apenas 1,45%. La baja interanual alcanzó el 7,70%, menos de la mitad que en los sectores vulnerables.

La brecha entre ambos extremos volvió a ampliarse. El índice quedó en 35,99 puntos para los hogares de menores ingresos y en 43,45 puntos para los de mayores recursos.

En los sectores de bajos ingresos, el deterioro atravesó todos los componentes del indicador. La percepción sobre la situación personal cayó 11,93%, la visión sobre la economía general retrocedió 11,87% y la predisposición para adquirir bienes durables e inmuebles disminuyó 10,20%.

La diferencia en la intensidad de la caída sugiere que la incertidumbre económica impacta de manera desigual. Los hogares con menos margen financiero reaccionan con mayor sensibilidad ante señales negativas.

La visión sobre la economía general fue el componente que más cayó

El subíndice de Situación Macroeconómica registró el mayor descenso mensual entre todos los componentes. Cayó 8,49% en julio.

Por su parte, el indicador de Situación Personal retrocedió 3,89%. La disposición para la compra de Bienes Durables e Inmuebles mostró una disminución más moderada, del 0,48%.

En la comparación con julio de 2024, el componente de Situación Personal fue el que evidenció la mayor caída, con un retroceso del 14,98%. El índice de Bienes Durables e Inmuebles descendió 11,46%, mientras que el de Situación Macroeconómica cayó 10,54%.

Dentro de este último componente, la evaluación de la economía en el corto plazo mostró el mayor deterioro. Registró una baja mensual de 10,4% y una caída interanual del 17,9%.

Estos números reflejan que los consumidores no solo están preocupados por su situación personal. También perdieron confianza en el rumbo general de la economía.

Las expectativas futuras también se derrumbaron

El deterioro no se concentró únicamente en la percepción del presente: el subíndice de Expectativas Futuras disminuyó 7,19% respecto de junio, mientras que el de Condiciones Presentes retrocedió solo 1,24%.

En términos interanuales, las condiciones actuales se ubicaron 13,55% por debajo de las registradas en julio de 2024. Las expectativas para los próximos meses mostraron una caída del 11,38%.

La combinación de ambos factores resulta particularmente preocupante. Indica que los hogares no solo evalúan negativamente el presente, sino que tampoco ven mejoras en el horizonte cercano.

La intención de comprar bienes durables mostró comportamientos dispares

La predisposición para adquirir bienes durables e inmuebles mostró una baja marginal a nivel nacional. Sin embargo, hubo diferencias marcadas entre regiones.

En la Ciudad de Buenos Aires, el subíndice registró una caída del 17,5% mensual. La intención de compra de electrodomésticos se desplomó 21,8%, mientras que la de automóviles e inmuebles descendió 11,3%.

En contraste, el indicador aumentó 4,2% en el Gran Buenos Aires y 1,8% en el Interior del país.

A nivel nacional, la intención de compra de estos bienes se mantuvo prácticamente estable respecto del mes anterior. Aun así, continuó ubicándose más de 11% por debajo de los niveles observados un año atrás.

La disparidad regional sugiere que el impacto de la incertidumbre económica no es uniforme. En algunas zonas, los consumidores mantienen cierta disposición a realizar compras importantes, mientras que en otras la cautela se profundiza.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,confianza del consumidor,consumo privado

Racing Club vs Gimnasia y Esgrima de La Plata: formaciones, hora y dónde ver por tv

El presidente de la Bolsa le expresó apoyo a Macri, pero criticó el impuesto a la renta financiera

Sicarios cibernéticos en el mar: la guerra electrónica que amenaza a la flota pesquera Argentina

Guerra en Medio Oriente en VIVO: Continúan los ataques cruzados en Medio Oriente: Irán lanzó nuevos bombardeos contra países del Golfo

Cavalieri quiere la reelección en Comercio mientras reclama un urgente aumento salarial

Copa Sudamericana: cuándo es el partido de vuelta entre Boca y O’Higgins y cuál es el posible rival en octavos

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto

DEPORTE2 días ago

DEPORTE2 días agoEscándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- POLITICA1 día ago

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA22 horas ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular