ECONOMIA

Las dos caras del gas: aumento de la factura familiar y cortes a empresas versus aporte de dólares y potencial de industrialización y empleo

El gas volvió a llamar la atención de hogares y empresas argentinas a raíz del aumento de las facturas por mayor consumo estacional y tarifas más caras, el proyecto oficial de cambio al régimen de Zonas Frías y los cortes de suministro a empresas fabriles que también afrontan un fuerte aumento de costos.

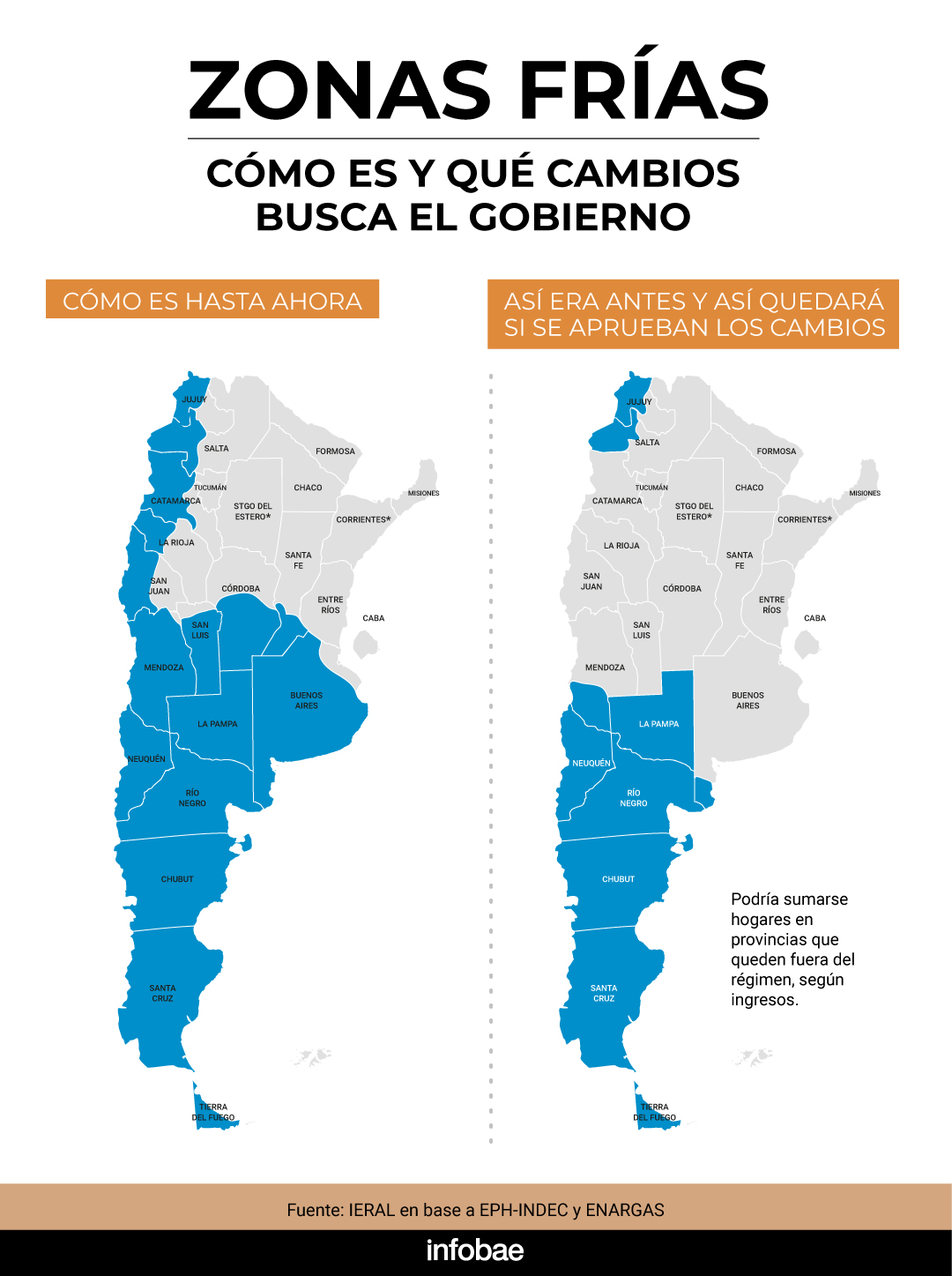

De aprobarse en el Senado, el cambio al régimen de Zonas Frías, que ya tiene media sancion de Diputados, significará un aumento adicional a gran parte de los usuarios que habían sido beneficiados por la ampliación que en 2021 llevó de unos 950.000 a cerca de cuatro millones el número de beneficiarios.

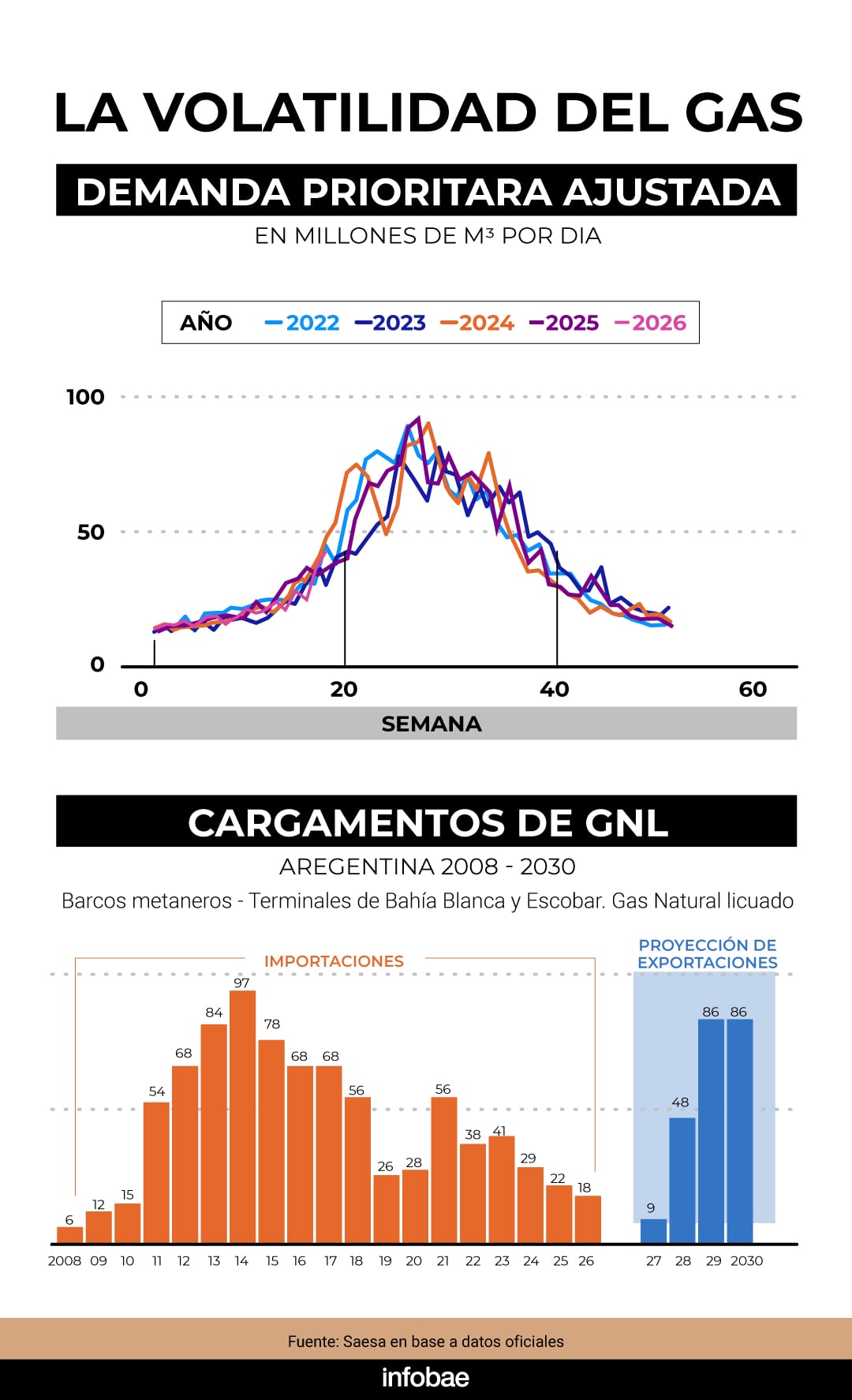

Argentina es un país abundante en gas, pero en los meses de invierno, por el fuerte aumento del consumo domiciliario, debe importar una parte, mayormente en forma de Gas Natural Licuado (GNL) que llega en barcos metaneros a un precio que este año tuvo un fuerte salto por la guerra en Medio Oriente y las restricciones de tránsito en el Estrecho de Ormuz.

El Gas Natural Licuado (GNL) llega en invierno en barcos metaneros a un precio que este año tuvo un fuerte salto por la guerra en Medio Oriente y las restricciones de tránsito en el Estrecho de Ormuz

Ya en mayo, según un reporte del Observatorio de Tarifas y Subsidios UBA-Conicet, el costo de la canasta de servicios públicos aumentó 17,5%, a $249.834 para un hogar promedio del Área Metropolitana de Buenos Aires (AMBA). La factura que más aumentó respecto de abril fue la del gas, a $49.972, porque al aumento de 4% del cargo fijo y 3,3% del variable se sumó la estacionalidad del consumo, que explota al quedar atrás el período de menor demanda del año. Ese efecto se estima se intensificará en los próximos meses.

Las restricciones en el suministro de gas ya alcanzaron a unas 130 fábricas principalmente en Córdoba, el litoral y el NOA (por insuficiencias de la infraestructura de transporte) y el sector industrial pidió al Gobierno evitar una profundización del problema. La Unión Industrial de Córdoba (UIC) emitió un comunicado advirtiendo que “la industria no puede producir bajo incertidumbre diaria ni absorber sobrecostos extraordinarios derivados del uso forzado de combustibles alternativos” y resaltó que las restricciones de suministro afectan incluso a empresas con contratos firmes y semi-firmes, es decir, empresas que pagan por el gas más que aquellas con contratos “interrumpibles”.

“La situación resulta especialmente alarmante porque ocurre antes del período de mayor demanda invernal”, subrayó la UIC. Fuentes de la UIA plantearon a Economía que las industrias afronten el costo del GNL importado, pero sin el “efecto de la guerra”.

La necesidad de importar GNL y los cortes a la industria están ligadas al aumento de la demanda domiciliaria.

Incluso cuando debido a importantes proyectos de aumento de la producción Argentina se convierta en un fuerte exportador de GNL, el país tal vez deberá seguir importando GNL porque la inversión en infraestructura de transporte para abastecer picos de unos pocos días no tendría sentido económico, explicó Juan Bosch, CEO de Saesa, una comercializadora de energía.

“Argentina puede reducir la importación de GNL sensiblemente, pero todavía importar algo, porque en invierno la demanda domiciliaria pasa de 20 millones de metros cúbicos por día (Mm3d) a 80 o hasta 90 Mm3d. Si este swing ocurre, tal vez haya que importar GNL por unos pocos días y en cantidades muy inferiores, pero con superávit en petróleo y también en gas. Estamos en una posición muy robusta”, dijo Bosch a Infobae.

El experto también defendió las limitaciones al Régimen de Zonas Frías, que enfrentará una fuerte resistencia de las provincias en el Senado.

El régimen era prudente y razonable, pero se fue desvirtuando al incluir zonas y usuarios que no requerían protección especial (Bosch)

“El régimen era prudente y razonable, pero se fue desvirtuando al incluir zonas y usuarios que no requerían protección especial. En su origen incluía un impuesto del 7,5% que ya violaba la ley 24.076 (marco regulatorio del gas, de junio de 1992, que prohíbe los subsidios cruzados), pero como no alcanzó, se recurrió a rentas generales. Así, el habitante del Chaco o de La Matanza que no tiene gas de red, también paga los subsidios a los beneficiarios del régimen de Zonas Frías. Un hotel 5 estrellas en Zona Fría que pone sus habitaciones a 26 grados, ¿tiene que recibir subsidio? Yo creo que no, sobre todo porque lo pagan muchos a quienes no les sobra nada”, dijo Bosch.

El ejecutivo recordó que en 2002 se rompieron los contratos y el esquema económico del gas y recién ahora se está superando el nivel de producción de principios de siglo.

Bosch destacó: “Hemos dilatado las inversiones en producción y transporte. Hicimos una política anti-industrial: pagábamos el gas importado hasta 6 o 7 veces que al productor local: el dinero argentino iba a desarrollar industrias hidrocarburíferas en el extranjero. De haber llegado a importar 100 barcos de GNL, vamos a importar unos 25 este año. La gestión de compra es de Enarsa, pero todo el GNL que se compró para junio ya está vendido a USD 21,17 el millón de BTU. Es más caro que el gas local, pero siempre fue así. Lo bueno es que lo paga el sector privado, que lo usa, y es un incentivo para que se produzca más acá y reducir la dependencia del gas importado”.

La Cámara de Exploración y Producción de Hidrocarburos (CEPH) proyectó que en un escenario “moderado” Argentina producirá 213 millones de metros cúbicos de gas diarios en 2030 y que en escenarios de “expansión” o “aceleración” superará la línea de los 280 millones hacia 2030 y la de los 300 millones en 2025, casi duplicando su nivel de consumo actual.

Para entonces, calculó Saesa en base a datos de Cammesa y la Secretaría de Energía, Argentina exportará tantas cargas de buques con GNL como las que debió en 2014, cuando la Argentina pagaba carísimo el gas importado y con precios muy inferiores desalentaba la producción local hasta llegar a picos de subsidio, importación y déficit energéticos.

Un precio del gas local muy inferior al internacional (en este momento, la mitad, aunque insuficiente para abastecer el pico de consumo invernal y todavía sin infraestructura para exportación masiva) implica a su vez la potencialidad de agregar valor industrializando el gas “aguas arriba” o “aguas abajo”. El caso más obvio es la industria petroquímica y, en particular, la producción de fertilizantes, del que la Argentina es un fuerte importador.

Un precio del gas local muy inferior al internacional (en este momento, la mitad) implica a su vez la potencialidad de agregar valor industrializando el gas “aguas arriba” o “aguas abajo”

Es el primer y más obvio sector al que podría aplicarse el Super RIGI que anunció, pero todavía no presentó, el Gobierno, dijo Fernando Navajas, economista jefe de FIEL especializado en energía en la presentación del “Observatorio de la Transición Energética” de la Fundación Torcuato di Tella, que en un informe había adelantado el crecimiento de la actividad industrial de marzo que el jueves confirmó el Indec.

En base a datos de Cammesa, un informe del Observatorio ya había detectado que ese mes la demanda total de energía eléctrica aumentó 2,8% interanual, pero mientras la demanda residencial había aumentado 1%, la de los grandes usuarios del Mercado Mayorista Eléctrico (esto es, grandes industrias) lo había hecho un 12,8 por ciento.

Según Jorge Vasconcelos, economista jefe del Ieral de Fundación Mediterránea, la industria argentina aún no experimentó a pleno el efecto multiplicador de Vaca Muerta, cuyo potencial va mucho más allá del efecto sobre el sector externo, como mostró la experiencia de Estados Unidos con el “shale”.

En Argentina, el efecto multiplicador sobre los proveedores de bienes y servicios “aguas arriba” ya se constató, aunque no hay mediciones precisas al respecto, pero el efecto multiplicador “aguas abajo” recién está comenzando, y tiene que ver más con gas que con petróleo: la fluidez de esta fuente energética es un factor de competitividad de primer orden para actividades industriales intensivas en el uso del gas y apunta a ser una ventaja comparativa relevante en relación al resto de los países de la región, dijo Vasconcelos, aunque aclarando que las inversiones industriales capaces de aprovechar esa oportunidad “son en general proyectos de lento recupero, por lo que el nivel de riesgo país y otros factores institucionales pesan a la hora de decidir la inversión”.

En una investigación, Vasconcelos destacó que a partir de la irrupción del “shale gas” en Estados Unidos cambió la pendiente de la evolución industrial. Por caso, ejemplificó, mientras de 1997 a 2007, cuando el shale apenas se iniciaba, la industria manufacturera de ese país perdió 384.000 puestos de trabajo, mientras que de 2011 a 2013, con el fenómeno del shale ya consolidado, recuperó 159.000 empleos. El cambio fue abrupto para sectores industriales particulares, como la producción de bienes durables, que de perder 217.000 en el período pre-shale pasó a ganar 146.000 gracias al boom del shale, y dentro de durables el empleo en el rubro “metales fabricados” pasó de perder 17.000 a ganar 49.000 empleos, casi el triple de los que había perdido, y la de Maquinaria pasó de perder 34.000 a ganar 36.000 puestos.

En Estados Unidos la producción de bienes durables pasó de perder 217.000 en el período pre-shale a ganar 146.000 gracias al boom del shale (Vasconcelos)

El vuelco más impresionante se dio en producción de bienes para Transporte, que de perder 38.000 empleos entre 1997 y 2007 pasó a ganar 61.000 entre 2011 y 2013, gracias a que el boom del shale gas proveyó a ese sector de una fuente de energía abundante y barata.

Lo mismo podría suceder en Argentina, si antes supera el aumento abrupto de costos, por el gas importado y el aumento del consumo domiciliario durante los meses de invierno.

En caso que se apruebe en el Senado el proyecto para restringir el subsidio al gas del Régimen de Zonas Frías, el subsidio se limitará a regiones con clima severo y a hogares vulnerables, apuntando a un ahorro fiscal de poco más de $270.000 millones anuales, una reducción de casi 56% del costo fiscal del actual sistema, de unos $485.000 millones.

La nueva norma dejaría fuera del beneficio a 1,2 millones de hogares en provincias como Buenos Aires, Córdoba, Santa Fe, La Pampa y San Luis, manteniendo el subsidio pleno solo en la Región Patagónica, el departamento Malargüe en Mendoza y la Puna. En el resto de las zonas sumadas en 2021, el subsidio continuará exclusivamente para usuarios residenciales que cumplan con los criterios de ingresos del Subsidio Energético Focalizado (SEF), menores a tres Canastas Básicas Totales, poseedores del Certificado de Vivienda Familiar (ReNaBaP), veteranos de Malvinas o titulares del Certificado Único de Discapacidad.

Además, el subsidio ya no abarcará toda la factura, sino solo el precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST), dejando afuera el “Valor Agregado de Distribución” que regulan los organismos provinciales.

El viernes, en un comunicado, la Confederación Argentina de la Mediana Empresa (CAME) señaló que los cambios propuestos “alteran la lógica histórica del régimen compensatorio” y que “limitar el alcance del beneficio exclusivamente al valor del gas en boca de pozo implica trasladar a los usuarios costos crecientes de transporte, distribución e impuestos, generando incrementos tarifarios que podrían superar ampliamente la capacidad de pago de miles de familias patagónicas”. Una presión tarifaria adicional, dice el documento, “profundizará la desaceleración económica y afectará directamente la capacidad de sostener puestos de trabajo”.

El subsidio ya no abarcará toda la factura, sino solo el precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST), dejando afuera el “Valor Agregado de Distribución” que regulan los organismos provinciales

La revisión excluye expresamente a 55 departamentos de Buenos Aires, 13 de Córdoba, 12 de La Pampa, 8 de San Luis y 8 de Santa Fe. Un estudio del Ieral calculó que la factura de un hogar de Bahía Blanca que consuma 118 metros cúbicos mensuales pasará de $19.945 a $39.890, un aumento del 100%, mientras los hogares que califiquen para el SEF con los nuevos criterios en esa misma ciudad pagarán 22% más y en la zona fría histórica el aumento será del 20%, sobre una canasta de servicios que, como se precisó al inicio de esta nota, ya en mayo aumentó 17,5 por ciento.

Así, según los analistas, para acceder a los beneficios del gas propio y abundante (creciente superávit comercial, industrialización, nuevos empleos y eventualmente consumo más barato), antes hay que pasar el invierno, frase vieja y repetida de la historia económica argentina.

olla,cocina,gas,llama,calor,cocción,hornalla,hogar,energía,utensilios

ECONOMIA

Neuquén, Catamarca, Jujuy, Salta, San Juan: cómo cambiaron la geografía y la matriz exportadora argentina en los últimos 15 años

El primer semestre de 2026 dejó un dato sin antecedentes en el comercio exterior argentino: las exportaciones de bienes totalizaron USD 49.454 millones, un 24,4% más que en igual período del año anterior, con un superávit de USD 13.923 millones. Pero detrás del número récord hay una transformación más profunda que el volumen, y es el mapa de qué exporta Argentina y desde dónde lo hace. Este cambio más en los últimos dos años, que en la década y media anterior.

Neuquén, Catamarca, Jujuy, Salta y San Juan -provincias que hace 15 años aportaban una fracción marginal al total exportado- concentran hoy una porción creciente de las divisas que ingresan al país.

Según el Intercambio Comercial Argentino (ICA) que publicó el Instituto Nacional de Estadística y Censos (Indec), la región patagónica exportó USD 8.783 millones en el primer semestre de 2026, y el Noroeste argentino (NOA) sumó otros USD 3.203 millones. Juntas, más Cuyo con USD 2.517 millones, esas tres regiones aportaron casi USD 14.500 millones, el 29,3% del total nacional.

De esta forma, si se contrastan esos números con los datos de comercio exterior de 2010, cuando la soja y sus derivados explicaban más de dos tercios de las exportaciones, esas provincias eran casi invisibles en la estadística de ICA.

Provincias que hace 15 años aportaban una fracción marginal al total exportado- concentran hoy una porción creciente de las divisas que ingresan al país

La región pampeana, sin embargo, sigue siendo el principal aportante de dólares al país, con USD 32.698 millones en el semestre. Santa Fe sumó USD 9.237 millones -casi todo en manufacturas de origen agropecuario- y la provincia de Buenos Aires otros USD 15.748 millones. Pero su peso relativo se redujo. Las manufacturas de origen agropecuario (MOA) y los productos primarios (PP) sumados representan hoy el 57,5% del total exportado. En el período 2016-2020, ese par rozaba el 70 por ciento.

El rubro de mayor crecimiento en el semestre fue combustibles y energía (CyE), con una suba del 42,5% interanual y una participación del 15,4% sobre el total exportado.

El dato tiene una dimensión histórica: en el primer semestre de 2006, CyE representaba el 17,1% de las exportaciones. En los años siguientes el sector cayó sin pausa. De hecho, entre 2016 y 2020, cuando el país era importado neto de energía, ese rubro llegó a representar apenas 4% del total exportado.

En este escenario, Neuquén es el epicentro de ese regreso. Según el Indec, la provincia exportó USD 4.283 millones en el primer semestre, de los cuales USD 4.205 millones correspondieron a combustibles y energía. Es decir, casi la totalidad de su aporte al comercio exterior proviene de Vaca Muerta. Solo en junio, Neuquén exportó USD 819 millones.

El salto en el valor de CyE, no obstante, combina dos factores de distinto peso. Por un lado, por el conflicto en Medio Oriente, el precio del petróleo crudo subió 47,8% interanual en junio, lo que explica una parte sustancial del incremento en dólares.

El volumen exportado de CyE, en cambio, cayó 11,7% en ese mes. El crecimiento del semestre acumulado -donde las cantidades exportadas de CyE subieron 24,9%- muestra que la expansión productiva también existe, pero que el precio amplifica el resultado.

Si la energía recuperó terreno perdido, la minería directamente reescribió su lugar en la economía exportadora argentina. En 2025, el sector cerró con ventas externas por USD 6.075 millones, equivalentes al 6,9% del total nacional y un 31% más que en 2024, según la Cámara Argentina de Empresas Mineras (CAEM).

El salto de las exportaciones mineras se apoya en: oro, plata y litio

La proyección para 2026, elaborada por CAEM estima que el sector superará los USD 9.000 millones, lo que representaría más del 10% de las exportaciones totales del país -o, dicho de otra forma, USD 1 de cada USD 10 que Argentina vende al exterior-.

Ese salto se apoya en tres metales con dinámicas distintas. El oro exportó USD 4.094 millones en 2025, un 30% más que el año anterior, y la proyección para 2026 es de USD 5.129 millones (25 por ciento).

La plata sumó USD 785 millones en 2025 y podría llegar a USD 1.172 millones este año (aumenta 49%). En ambos casos, el crecimiento en valor no proviene de mayor extracción sino de precios internacionales en niveles máximos. “Si los precios regresaran a los niveles de 2022, ninguna mina de oro y plata podría sostener sus operaciones en Argentina a causa de los altos costos actuales”, advirtió Roberto Cacciola, presidente de la CAEM, durante una presentación ante el sector en mayo.

El litio tiene una lógica diferente. Las exportaciones del mineral pasaron de USD 911 millones en 2025 a una proyección de USD 2.559 millones para 2026, un salto del 181% que se explica tanto por precios más altos como por una expansión real de la producción: la CAEM estima que Argentina producirá 172.000 toneladas de carbonato de litio equivalente (LCE) este año, 48% más que en 2025, por mayor utilización de capacidad instalada en Salar Olaroz, Mina Fénix y Cauchari-Olaroz. Ya en el primer cuatrimestre de 2026, las exportaciones de litio crecieron 137,8% interanual en valor, según datos del Ministerio de Economía.

El carbonato de litio ya figura entre los diez principales productos exportados por Argentina

El ICA de junio confirma que el carbonato de litio ya figura entre los diez principales productos exportados por Argentina. Y el mapa provincial del Indec muestra desde dónde sale:

- Jujuy exportó USD 941 millones en el semestre, con USD 549 millones en manufacturas de origen industrial -categoría que incluye el litio procesado-.

- Catamarca aportó USD 391 millones, de los cuales USD 371 millones corresponden al mismo rubro.

- Salta sumó USD 958 millones, con USD 503 millones en MOI minero.

- San Juan exportó USD 1.283 millones, con USD 1.151 millones en MOI -casi en su totalidad oro y plata de Veladero y otros yacimientos-.

Las provincias de Catamarca, Santa Cruz, San Juan, Jujuy y Salta concentran entre 44% y 93% de su actividad económica en la minería, según cifras de la CAEM.

La transformación de la canasta exportadora no desplazó al agro: lo relativizó. Las MOA lideraron el semestre con USD 15.819 millones y una participación del 32%, mientras los productos primarios sumaron USD 12.631 millones (25,5 por ciento).

El complejo sojero exportó USD 8.844 millones en el período, con la harina y pellets de soja y el aceite de soja en bruto entre los tres productos más vendidos al exterior. El maíz en grano ocupó el segundo lugar del ranking general, con USD 639 millones solo en junio.

La suma de MOA y PP -que durante años representó dos tercios del total exportado- hoy equivale al 57,5%. Esa reducción de diez puntos porcentuales no responde a una caída del agro, sino al crecimiento más acelerado de los otros sectores.

Santa Fe exportó USD 9.237 millones en el semestre, casi todo en MOA, y sigue siendo la segunda provincia exportadora del país. El complejo agroindustrial del Gran Rosario no retrocedió; el resto del país avanzó.

Vaca Muerta,hidrocarburos,producción,exportación,dólares,yacimiento

La consultora de Lacunza publicó un informe que muestra la importancia de las ayudas estatales para el promedio de las familias argentinas

25/07/2026 – 19:49hs

El equilibrio financiero de los hogares argentinos atraviesa un escenario de profunda tensión que combina un elevado nivel de compromiso de los ingresos con un incremento en los índices de atraso en los pagos. De acuerdo con el último reporte económico elaborado por Empiria Consultores —la firma de diagnóstico y finanzas fundada por el exministro de Economía Hernán Lacunza—, la masa salarial destinada a saldar deudas bancarias y financieras tocó durante el mes de abril un nuevo pico al ubicarse en el 24%, superando en un punto porcentual el registro de octubre del año pasado. Sin embargo, el informe pone de relieve que la intervención del Estado a través de asignaciones directas y programas sociales resulta determinante para amortiguar este impacto en la economía familiar.

El análisis técnico demuestra que cuando al cálculo de los recursos del hogar se le incorporan las transferencias estatales, como la Asignación Universal por Hijo (AUH) y otras asistencias públicas, la carga real de los vencimientos financieros sobre los ingresos totales se reduce de forma sustancial, bajando al 17%. Esta brecha evidencia que el refuerzo de la red de contención pública funciona como un colchón indispensable frente a la creciente exposición crediticia. Sin considerar esos aportes oficiales, el endeudamiento sumado a los gastos fijos de la vida cotidiana absorbe prácticamente la mitad del presupuesto familiar independiente, reduciendo al mínimo la capacidad de gasto corriente.

A pesar del alivio que representan los subsidios e ingresos complementarios en la capacidad de pago general, la consultora encendió una luz de alerta al detectar un deterioro puntual en el cumplimiento de los compromisos crediticios. En mayo, la morosidad de las familias volvió a registrar una tendencia al alza con un incremento estimado de 0,2 puntos porcentuales, lo que elevó la ratio de irregularidad en las deudas del sector privado no financiero hasta el 12,3%. Este salto coincide de forma directa con el pico máximo de endeudamiento registrado por los bancos, sugiriendo que para una porción de la población la toma de crédito superó la capacidad real de respuesta mensual.

Un aspecto relevante del diagnóstico de Empiria reside en que las dificultades financieras no se manifiestan de manera homogénea en todos los sectores económicos. Mientras que el incumplimiento en las familias mostró una clara aceleración, la morosidad comercial y de las empresas privadas se mantuvo estable en un moderado 3,3% durante el mismo período. Esta disparidad confirma que el fenómeno de la mora se encuentra focalizado en los créditos de consumo familiar, un segmento sumamente sensible a las variaciones del salario real, la actualización de las tarifas de servicios públicos y la acumulación de gastos fijos insustituibles.

De cara al horizonte económico de los próximos meses, el informe plantea una paradoja central para los presupuestos del hogar. Si bien las transferencias del Estado logran sostener el ingreso disponible y suavizan el peso de las cuotas, la mora persistente y los niveles récords de endeudamiento podrían impulsar a los bancos a endurecer las condiciones para el otorgamiento de nuevos préstamos. Una eventual suba de tasas o un recorte en las líneas de crédito personales terminaría por enfriar el consumo financiado, condicionando la salud financiera de las familias para la segunda mitad del año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,economia,deudas,morosidad

ECONOMIA

El trabajo independiente explicó casi el 80% del crecimiento de los ingresos en el sector privado en los últimos dos años

El trabajo independiente explicó gran parte de la expansión de los ingresos de la economía privada entre 2023 y 2025, pese a que esta modalidad aún tiene una participación relativamente reducida en la población ocupada. Ese desempeño se vincula fundamentalmente al menor dinamismo que exhibieron las empresas y al retroceso del empleo asalariado.

Uno de los fenómenos más destacados de los últimos años es el avance del cuentapropismo y de los empleadores que están inscriptos como monotributistas y autónomos. “A pesar de representar una proporción relativamente pequeña de la estructura laboral, el trabajo independiente constituye la categoría que impulsó el crecimiento de la población ocupada, presentándose así como una alternativa frente al estancamiento del empleo asalariado registrado”, destacó un informe de la Secretaría de Trabajo, dependiente del Ministerio de Capital Humano.

Sin embargo, el estudio remarcó que no queda claro que el incremento “sea relevante para la evolución de la actividad económica, considerando que abarca a trabajadores y empleadores de unidades productivas mayormente pequeñas, que generan ingresos notablemente inferiores y de menor productividad que los de las empresas constituidas como sociedades”.

De hecho, la participación de este segmento en el PBI es baja: en 2025, representaba el 17% del Valor Agregado Bruto (VAB).

En retrospectiva, entre 2016 y 2025 el trabajo independiente -tanto registrado como no registrado- se expandió a una tasa promedio anual del 3 por ciento. En ese período, el empleo asalariado aumentó apenas 1% anual, motorizado principalmente por los puestos “en negro”.

Entre 2023 y el año pasado, la tendencia se profundizó: el crecimiento medio anual del trabajo no asalariado se mantuvo en el 3%, mientras que el asalariado permaneció prácticamente constante.

“Esta situación implicó que la totalidad de la generación de empleo en los últimos dos años se explicara solo por el trabajo independiente”, precisó la cartera de Trabajo y destacó el alza en el número de monotributistas: 35% entre 2016 y 2025 y 7% en 2024 y 2025.

La totalidad de la generación de empleo en los últimos dos años se explicara solo por el trabajo independiente (Secretaría de Empleo)

En este contexto, el reporte subrayó: “El trabajo independiente cumplió un rol determinante en la expansión de la economía entre 2023 y 2025, al aportar 1,8 de los 2,3 puntos porcentuales de crecimiento del Valor Agregado Bruto (VAB) privado en los últimos dos años».

Según explicaron, este desempeño respondió tanto a la mejora sostenida de los ingresos de dicha categoría como a la caída de los provenientes de las empresas constituidas como sociedades y del empleo asalariado.

El informe oficial concluyó que el trabajo independiente adquirió una fuerte centralidad en la configuración de la actividad económica y que ya no parece ser únicamente una alternativa a la “escasa” disponibilidad de empleos formales.

Según Luis Campos, investigador del Instituto de Estudios y Formación de la CTA-Autónoma, en la última década se crearon poco más de 3 millones de puestos de trabajo y casi el 90% correspondió a asalariados no registrados y cuentapropistas.

En la última década se crearon poco más de 3 millones de puestos de trabajo y casi el 90% correspondió a asalariados no registrados y cuentapropistas (Campos)

Más recientemente, el empleo “en blanco”, incluyendo al sector público y privado, se redujo 0,1% mensual y 1,4% interanual en abril. Frente a noviembre de 2023, antes del cambio de gobierno, el retroceso fue de 3,2%, lo que implica que desde ese entonces 329.667 trabajadores perdieron su puesto. Por el contrario, se contabilizaron 150.158 nuevos monotributistas.

En ese marco también, el autoempleo se posiciona como uno de los principales medios de subsistencia, el llamado “rebusque”, que abarca desde vendedores ambulantes, conductores y repartidores de plataformas hasta quienes realizan “changas” de todo tipo. Esto supone, en muchos casos, un deterioro de las condiciones laborales y de los ingresos.

En cuanto a las posibilidades que existen para revertir esta situación, Tomás Álvarez, economista especializado en mercado laboral del Instituto Interdisciplinario de Economía Política (IIEP) de la UBA y el Conicet, consideró: “Incentivar la formalización mediante el empleo asalariado privado requiere, en primer lugar, un entorno macroeconómico estable que fortalezca la confianza y el crecimiento, elementos necesarios para sostener vínculos de largo plazo como los contratos de trabajo”.

Incentivar la formalización mediante el empleo asalariado privado requiere, en primer lugar, un entorno macroeconómico estable que fortalezca la confianza y el crecimiento (Álvarez)

En materia de legislación, Álvarez aseguró que una opción es establecer esquemas de reducciones temporales de contribuciones patronales para nuevas contrataciones, con marcos normativos claros que protejan a los empleados.

El especialista mencionó también la fiscalización de la modalidad de incorporación. Apuntó que los mecanismos que ponen el foco en la flexibilización no necesariamente se traducen en mejores puestos de trabajo, incluso si fuera en los asalariados registrados.

Desde el Instituto para el Desarrollo Social Argentino (Idesa), el economista Jorge Colina dijo que la reforma laboral está pensada para las compañías medianas y grandes y ha sido muy positiva en ese sentido, pero no le da nada a las pequeñas y microempresas, que tienen menos de 10 empleados y es donde se concentra la informalidad.

Como primer punto, Colina sostiene que se debería eximirlas de los Convenios Colectivos de Trabajo, porque los salarios fijados a través de ellos resultan elevados para su capacidad de pago. De este modo, el especialista propone que puedan blanquear a sus trabajadores con el Salario Mínimo Vital y Móvil, que actualmente se ubica en 376.600 pesos

En la práctica, el sueldo acordado podría ser mayor, teniendo en cuenta que ese monto es bajo para cubrir los gastos mensuales. Sin ir más lejos, la canasta de servicios en el AMBA alcanza los $295.826 y alquilar un monoambiente en CABA cuesta unos $755.935 en promedio.

En segundo lugar, Colina plantea fijar un mínimo no imponible aplicable a la masa salarial para el cálculo de las contribuciones patronales, de manera que estas solo resulten exigibles cuando aquella exceda, por ejemplo, los 10 millones de pesos.

Nuria Susmel, economista de FIEL, resaltó que si la carga impositiva y la baja productividad impiden la rentabilidad, las empresas cierran o se informalizan. Reducir impuestos al trabajo o aumentar la eficiencia permitiría una mayor formalidad y recaudación.

trabajo,oficina,planificación,agenda,productividad,organización,computadora,post-its,café,gestión del tiempo

Federal appeals court rejects Trump bid to enforce mail ballot order ahead of midterm elections

Dura crítica del partido de Lula da Silva a Milei por su discurso en Brasil: “No sorprende que se comporte de esa manera”

El polémico festejo de Neymar luego las críticas que recibió por jugar un torneo de poker…

Neuquén, Catamarca, Jujuy, Salta, San Juan: cómo cambiaron la geografía y la matriz exportadora argentina en los últimos 15 años

Sofía Aldrey mostró las primeras fotos de su hijo Marco y contó cómo la maternidad le cambió la vida

El Gobierno profundiza el traspaso de la gestión de rutas a las provincias mientras archiva la Ley de Lobby

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

POLITICA3 días ago

POLITICA3 días agoJorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA3 días ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA2 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna