ECONOMIA

No solo petróleo, gas y fertilizantes: la Guerra en Medio Oriente también disparó el precio mundial del pistacho

Pistachos (Freepik)

El 26 de febrero pasado se celebró el “Día mundial del Pistacho”. Dos días después, el 28, se inició la Guerra en Medio Oriente, que además de Israel enfrentó a los dos principales productores mundiales de este fruto seco que en los últimos años se puso de moda.

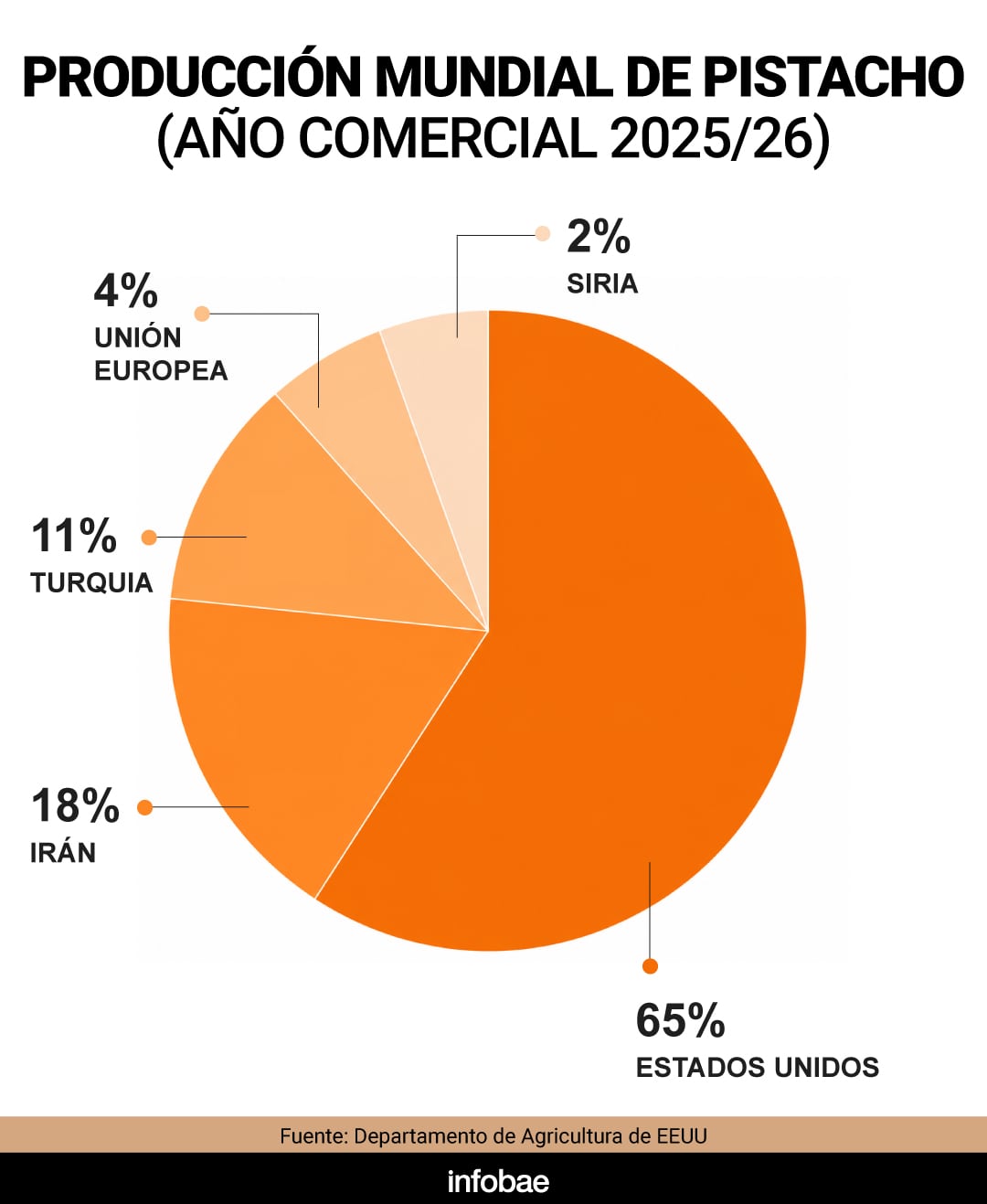

Estados Unidos es el principal productor mundial, con casi 713.000 toneladas producidas (principalmente en California) en el “año comercial” 2025/26, nada menos que 65% de la producción mundial, e Irán es el segundo, con unas 200.000 toneladas, un 13% del total. Es decir, dos de los tres protagonistas de la guerra explican el 83% de la producción global y un país cercano a la zona de conflicto, Turquía, produce otro 11%, estirando la proporción al 94 por ciento.

Más grave aún, el grueso del comercio mundial se realiza por el Estrecho de Ormuz, con lo cual la guerra provocó el mayor aumento del precio del pistacho en los últimos ocho años, tanto por la interrupción de los suministros como por la fuerte demanda, impulsada por el auge de productos como el chocolate de Dubái y otros alimentos elaborados a base de pistacho.

De hecho, la proporción iraní del comercio mundial, cerca de 30%, es aun mayor a su participación en la producción, mientras EEUU consume gran parte de lo que produce.

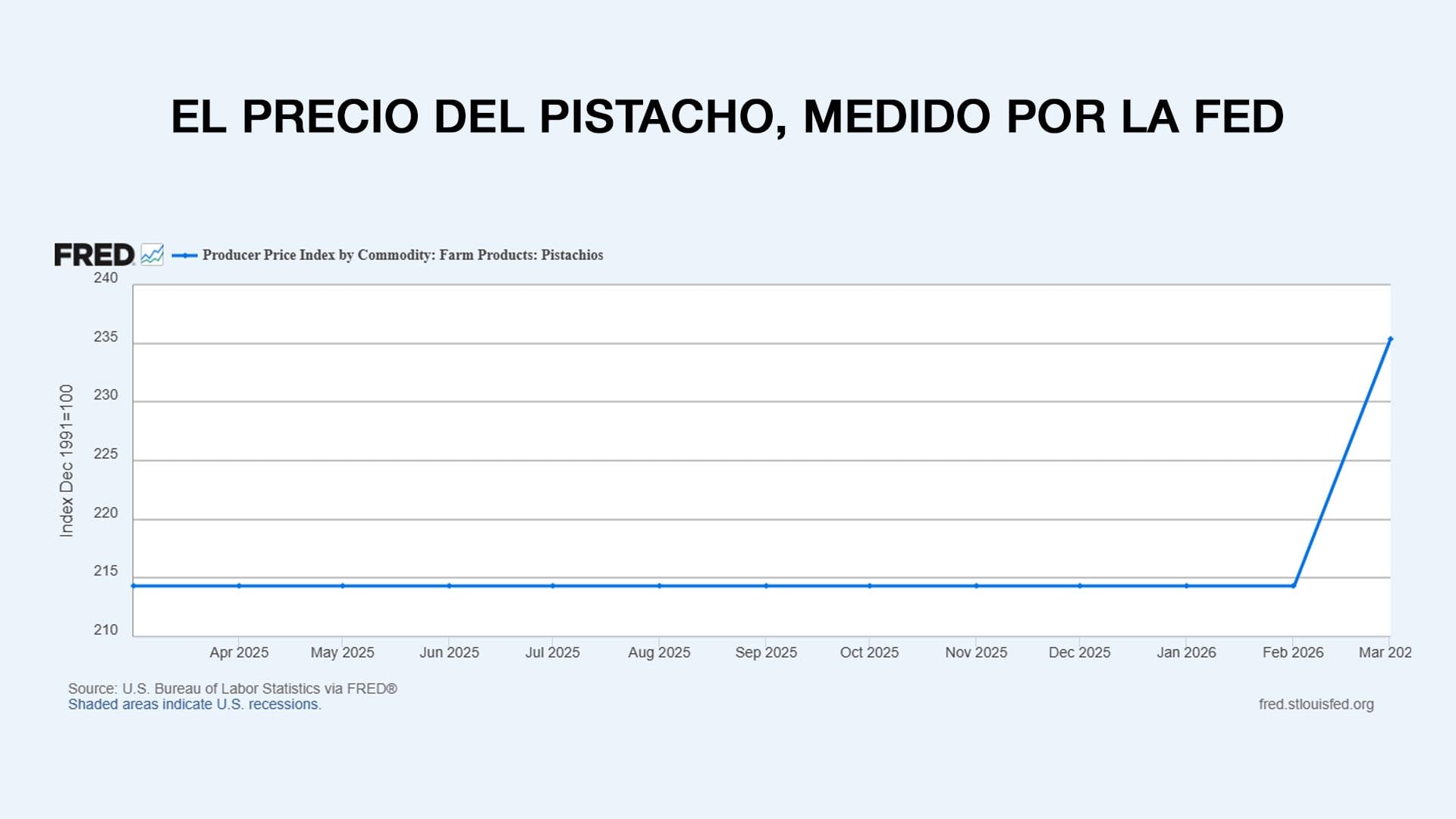

El precio del pistacho, precisó un artículo del Financial Times, llegó en marzo a su nivel más alto desde 2018, 4,57 dólares por libra, esto es,poco más de 10 dólares el kilo. Además, la cosecha de 2025 fue inferior a lo esperado en los principales países productores, incluida Irán, afectada por la sequía. Además, las exportaciones iraníes ya estaban limitadas por sanciones y conflictos internos, a lo que en la últimas semanas se sumaron los cortes de internet, que complican la coordinación con compradores internacionales.

El gráfico del precio del pistacho de FRED (sigla de Federal Reserve Economic Data), el seguimiento que realiza el Banco Central de EEUU, es contundente al respecto. Tras un largo período de estabilidad, casi una línea horizontal, los precios se dispararon con la guerra. Los compradores internacionales buscan alternativas de provisión, pero los exportadores de EEUU ya vendieron la mayor parte de su stock, con lo cual la persistencia del conflicto, los precios seguirían su escalada.

En la Argentina, en los últimos años el cultivo del pistacho se proyectó como un producto orientado a una demanda mundial en crecimiento. La brecha entre oferta y demanda provocó que los precios se duplicaran en varios mercados y generó interés por nuevos productores que pudieran abastecer a mercados con escasez. “El pistacho no es una moda, viene creciendo hace veinte años a un 6,5% anual. La oferta tiene una barrera de entrada muy alta, principalmente agroclimática, y es capital intensivo al inicio. Eso hace que la brecha entre demanda y producción se agrande año contra año, y para 2040 se estima un déficit estructural de 250.000 toneladas”, había señalado a Infobae, en el pasado día mundial del futo, Juan Ignacio Ponelli, dueño de Agrofides, “

En el país, el modelo adoptado en varios proyectos combina la plantación de hectáreas, infraestructura y administración profesionalizada por fideicomisos rurales, con costos por hectárea de unos 72.000 dólares incluyendo inversión inicial y gastos anuales.

(Imagen Ilustrativa Infobae)

El retorno no es inmediato, pues los cultivos empiezan a dar su fruto a partir del séptimo año, aunque llegado ese punto son muy gauchas, al punto de mantenerse productivas durante casi 50 años, aunque no de forma constante. Eso depende mucho de las condiciones climáticas.

El auge del pistacho en Argentina abarcó la gastronomía: heladerías, chocolaterías y pastelerías lo adoptaron como ingrediente en preparaciones dulces y saladas: el fruto dejó de ser exclusivo de nichos gourmet.

Además, posee buenas propiedades nutricionales: alto contenido de proteínas, grasas saludables y minerales, lo cual reforzó su posición como “producto funcional”, más allá de su sabor y textura.

En el país la superficie sembrada con pistacho aumentó fuertemente en los últimos años. San Juan lidera con unas 6.500 hectáreas, casi 90% de la superficie y la producción nacional y Mendoza la secunda con cerca de 770 hectáreas. La Rioja y La Pampa tienen áreas dispersas dedicadas al cultivo.

“Argentina creció aproximadamente 500% en superficie plantada en los últimos años, pero en proporciones mundiales sigue siendo muy pequeña. Eso nos da una posibilidad de crecimiento enorme y la oportunidad de reconvertir otros sectores, como la uva, que hoy está en crisis en varias regiones”, agregó Ponelli.

El pistacho fue así una oportunidad para la diversificación agrícola frente a cultivos tradicionales, en especial en regiones en que el clima limita otras producciones. Pero la Argentina aún no produce suficiente para abastecer toda la demanda local, aunque sí sería satisfecha cuando todo lo plantado en los últimos años entre en producción. Además, la Argentina ya exporta pistacho, aunque todavía menos delo que importa del producto.

background,brown,closeup,cracked,crunchy,diet,dried,eat,energy,food,gourmet,green,group,health,healthy,heap,ingredient,isolated,macro,many,natural,nature,nobody,nut,nutrition,nuts,nutshell,object,organic,peeled,pistachio,pistachios,refreshment,ripe,roasted,salt,salted,seed,shell,small,snack,tasty,vegetarian,white

En una entrevista televisiva, el Ministro de Economía analizó el rumbo económico del país y no dudó en afirmar: «Es el camino correcto»

26/07/2026 – 19:30hs

El ministro de Economía, Luis Caputo, brindó un extenso análisis sobre la marcha de la coyuntura nacional y defendió con firmeza la orientación del programa económico de la gestión libertaria. En declaraciones brindadas este domingo al canal de noticias Crónica TV, el titular de la cartera económica sostuvo que la gran diferencia entre el actual Gobierno y las administraciones anteriores es que ahora «se está atacando la raíz de los problemas» de la Argentina, cuyo eje central histórico residía en que «el país gastaba más de lo que recaudaba». En esa línea, repasó los logros fiscales, cuestionó las recetas aplicadas en el pasado y vaticinó un ciclo prolongado de crecimiento e integración comercial para el país.

Durante el diálogo televisivo, el ministro enfatizó que a la hora de evaluar la dinámica macroeconómica actual suele subestimarse la gravedad de la herencia recibida al momento de asumir la gestión. Recordó que el punto de partida incluía una «inflación del 1,5% diaria, pobreza llegando al 57% y desabastecimiento», un escenario de extrema fragilidad que requería un giro drástico en el esquema de políticas públicas. «Hubo políticos que trataron de venderle al país que los problemas eran otros, como la deuda, el dólar o la inflación, y buscaban soluciones como defaultear la deuda, el cepo al dólar o un control de precios, pero seguían teniendo déficit y los problemas no se arreglaban nunca», argumentó.

Al explicar la estrategia de shock implementada desde el Palacio de Hacienda tras la llegada de Javier Milei a la Casa Rosada, el funcionario remarcó que la decisión de fondo pasó por interrumpir de forma inmediata la brecha entre gastos y recursos. «El camino es el correcto, no quiere decir que sea fácil, pero es lo adecuado», aseveró Caputo, detallando que apenas asumió el Poder Ejecutivo lo que se hizo fue «cortar el exceso del gasto de un mes para el otro, que era de un 30% por encima de los ingresos, y esto sorprendió al mundo». Asimismo, destacó que ese ajuste inicial se combinó con una política fiscal, monetaria y cambiaria sólida que sirvió como ancla para evitar que el país derivara en una hiperinflación o en un colapso generalizado del sistema financiero.

En otro tramo de la entrevista, Caputo contrapuso el accionar de la gestión actual con las respuestas históricas adoptadas en momentos de conmoción económica, haciendo hincapié en el respeto estricto a los contratos y a la ley. Remarcó que administraciones anteriores, ante escenarios de menor complejidad que el recibido en diciembre de 2023, tomaron el camino de precipitar crisis y avanzar sobre los derechos de los ciudadanos mediante la confiscación de depósitos bancarios o fondos previsionales, una dinámica que justificó la desconfianza histórica y la permanencia de activos fuera del circuito formal. «Lo más importante de lo que hicimos fue sincerar el verdadero problema, resolverlo con un programa económico que evitó la crisis y haberlo hecho sin atropellar la propiedad privada», sintetizó.

El titular de Economía atribuyó la viabilidad de este plan a la determinación política del jefe de Estado y su visión técnica. Al respecto, confesó que el momento de mayor certeza para su equipo fue cuando conoció al mandatario, destacando que por sus conocimientos en la materia comprendió de inmediato la gravedad del cuadro macroeconómico y avaló el rumbo sin dudarlo. «Esto es imposible de hacer a menos que se tenga un Presidente como este. Por eso no se hizo algo parecido por tantas décadas», subrayó Caputo, enfatizando que la sintonía entre el área económica y la conducción política resultó determinante para ejecutar las reformas de fondo.

Finalmente, el funcionario transmitió un mensaje de optimismo de cara a la segunda mitad del mandato y los años venideros, apoyándose en la consolidación de variables clave y la mejora de los indicadores sociales. Afirmó que el objetivo central es lograr que las familias con dificultades para llegar a fin de mes sean cada vez menos, asegurando que bajo el esquema vigente la pobreza cayó a la mitad y la indigencia se redujo a una tercera parte. «Se vienen muchos años de una Argentina mejorando, cuando veo lo que mueve la economía, las exportaciones netas que van a seguir creciendo, no solo por el agro o la energía, también está en récord la economía del conocimiento, las exportaciones de las pymes y hay una estabilidad que le da oportunidades a muchas empresas», concluyó el ministro.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo

ECONOMIA

Las guerras internacionales impulsaron los precios del trigo y la soja a sus máximos de los últimos dos años

El mercado internacional de granos vuelve a moverse al compás de la agenda geopolítica. La escalada de distintos conflictos armados en las últimas semanas se trasladó de lleno a las pizarras de Chicago, donde los principales cultivos que exporta la Argentina reflejan el clima de tensión que atraviesa al comercio global.

Según el informe semanal de la Bolsa de Comercio de Rosario (BCR), elaborado por Ana Rubicondi, Facundo Pennino, Matías Contardi, Emilce Terré y Julio Calzada, el precio del trigo en Chicago llegó a USD 259 por tonelada, un máximo en tres años que superó incluso el pico registrado en mayo, durante el momento de mayor tensión en Medio Oriente.

La ruptura de la tregua entre Estados Unidos e Irán en la segunda mitad de julio se sumó al recalentamiento del frente entre Rusia y Ucrania, dos focos con consecuencias directas sobre la logística global de granos. A partir de ese escenario, los futuros de trigo treparon entre 7% y 9% desde el mínimo relativo del 2 de julio.

En el plano local, la curva de futuros de trigo llegó a su segundo punto más alto del año. La mejora en las cotizaciones para los contratos con vencimiento en diciembre de 2026 y enero de 2027 impulsó la fijación de precios para negocios anticipados: en la última semana se fijó precio para 65.000 toneladas de trigo de la campaña 2026/27, un volumen ocho veces superior al promedio de las seis semanas previas.

A la tensión bélica se sumaron pronósticos desfavorables para la cosecha europea, que refuerzan la expectativa de un balance global más ajustado. Una ola de calor y una primavera seca afectaron la condición del cereal en Francia y en otros orígenes relevantes para la oferta de la Unión Europea.

La consultora Argus Media estimó que la cosecha francesa sería 7,6% menor a la del año pasado, mientras que el Ministerio de Agricultura de ese país había proyectado, la semana anterior, una caída del 4 por ciento.

El cierre temporal del estrecho de Kerch por parte de Rusia, dispuesto luego de que buques cargueros sufrieran ataques, complicó además la salida de mercadería desde uno de los orígenes clave del Mar Negro, por donde egresa una de cada cuatro exportaciones de granos rusas. La consultora Sovecon recortó en 25% su estimación de exportación de trigo ruso para julio.

El maíz, condicionado por la lluvia y la demanda inmediata

La cosecha de maíz en el país continúa avanzando y ya alcanzó el 78% del área a nivel nacional, un ritmo que se ubica 9,1 puntos porcentuales por detrás del promedio de los últimos cinco años, explicado por las condiciones ambientales que elevaron la humedad de los granos. Pese a las demoras en el avance de las labores, la dinámica comercial mantiene un ritmo firme, con agilidad en los puertos.

Durante la semana del 1 de julio, los compromisos de carga al exterior alcanzaron 3,4 millones de toneladas, apenas por debajo del máximo registrado a comienzos de abril, de 3,6 millones de toneladas. Si a estos compromisos se suman los embarques ya concretados este mes, las exportaciones de maíz de julio podrían superar las 4,8 millones de toneladas, según datos de Nabsa, lo que representaría el segundo mes de mayor despacho del año y un nivel 16,5% superior al promedio de los últimos cinco años para el mismo período.

Esa exigencia logística se trasladó de forma directa a las cotizaciones locales. El precio pizarra del 22 de julio se ubicó en USD 190,03 por tonelada, con un alza de 5,8% respecto de los USD 179,5 registrados a comienzos de mes. El contrato continuo saltó de USD 178 a USD 190 por tonelada en la última semana, superando levemente a la posición septiembre, mientras que el pase julio-septiembre cayó del 12,1% a casi 0% de tasa nominal anual, y el pase julio-diciembre se comprimió del 10,8% al 5,6%.

El cuadro global también aporta presión: en Francia, la condición del maíz calificada como buena a excelente alcanza apenas al 41% del área, frente al 72% de hace un año. El USDA ajustó a la baja la producción europea 2026/27, de 57,5 a 53,78 millones de toneladas, y elevó las necesidades de importación de la Unión Europea a 22,5 millones de toneladas, 21,6% por encima de la campaña anterior. En Chicago, el maíz cerró el jueves en USD 182,4 por tonelada, frente a los USD 165,7 de comienzos de mes. En ese marco, el USDA elevó su proyección de exportaciones argentinas para 2025/26 a 45 millones de toneladas, un volumen que superaría a Brasil por primera vez desde la campaña 2020/21.

El recrudecimiento de las hostilidades en Medio Oriente y el bloqueo a la salida de petróleo desde Irán llevaron al crudo a superar nuevamente los USD 90 por barril. Ese salto reactivó el vínculo entre los combustibles y los granos utilizados en la producción de biodiésel, lo que empujó al alza tanto a la soja como al maíz.

Impulsada por la suba del petróleo, la soja llegó a USD 455 por tonelada en Chicago, un nuevo máximo en más de dos años, por encima incluso del nivel alcanzado durante el momento de mayor tensión en Medio Oriente. Ese techo más alto se explica, según el informe, por un factor adicional: China volvió a mostrar interés por abastecerse con soja estadounidense.

Al jueves 17 de julio, el USDA confirmó ventas de exportación a China por 2,26 millones de toneladas para la campaña 2026/27. El ritmo de colocaciones sigue siendo bajo en la comparación histórica, aunque mejor que en los años de guerra comercial. En una campaña en la que la demanda interna estadounidense absorbe más granos que nunca y la exportación se proyecta como la segunda más baja de la década, el interés comprador chino intensifica la puja por los granos norteamericanos. Frente a ese escenario, “el precio de la soja en Chicago se acomoda en un escalón superior”, señala el informe.

El viernes, la administración de Donald Trump lanzó una nueva oleada de aranceles a la importación, tras vencer los 150 días de aranceles temporarios del 10% dispuestos anteriormente. El fallo de la Corte Suprema de Justicia de febrero, que había rechazado el esquema de aranceles recíprocos presentado durante el llamado “Liberation Day” —que llegaba a superar el 50% en algunos casos—, obligó al gobierno estadounidense a apoyarse en otra herramienta: la sección 301 de la ley de Comercio de 1974, con el argumento de que distintos gobiernos fallaron en implementar o hacer cumplir prohibiciones contra productos fabricados bajo explotación laboral.

Los nuevos aranceles adicionales, de entre 10% y 12,5%, alcanzan a bienes importados desde 60 socios comerciales que explican el 99% de las importaciones de Estados Unidos. La Argentina quedó dentro del grupo con el arancel adicional del 10%, mientras que a China le corresponde la cota más alta, de 12,5%. La norma prevé excepciones para la carne y menudencias bovinas, el petróleo crudo y el carbonato de litio, aunque alcanza a otros complejos exportadores argentinos como el vino envasado y la miel natural.

Agricultural Markets,South America / Central America,PERGAMINO

Un informe asegura que en los últimos 12 meses se perdieron 141.000 puestos de trabajo que no fueron compensados con nuevos monotributistas

26/07/2026 – 18:58hs

La recesión económica y la reconfiguración del mercado laboral en la Argentina continúan profundizando un escenario de marcado deterioro en la calidad y cantidad de los puestos de trabajo. La caída del empleo registrado en relación de dependencia no encuentra piso y consolida una tendencia alarmante que impacta de forma directa en la estructura de ingresos de la población. De acuerdo con el último reporte elaborado por el Instituto Argentina Grande (IAG), la pérdida de puestos laborales formales durante el último año no llega a ser compensada, ni remotamente, por las nuevas altas en el régimen del monotributo, abriendo paso a un alarmante proceso de precarización e informalidad laboral.

El informe estadístico del IAG detalló que en los últimos doce meses se registró una contracción neta de 141.700 puestos de trabajo registrados bajo relación de dependencia. Si el análisis extiende el horizonte temporal para evaluar el impacto acumulado en lo que va de la gestión del presidente Javier Milei, la destrucción de empleo formal asciende a la preocupante cifra de 329.600 puestos menos, una estadística que engloba las bajas sufridas tanto en el sector público como en el ámbito privado.

Esta drástica disminución de los asalariados formales está muy lejos de ser absorbida por el trabajo independiente regulado, dado que el monotributo apenas sumó 49.500 nuevos adherentes en el transcurso del último año. La Encuesta de Indicadores Laborales del instituto pone en evidencia el desplazamiento hacia la precariedad: de los 238.000 nuevos trabajadores incorporados al mercado general, el 85% corresponde a ocupados informales, lo que representa a 201.000 personas volcadas a la subsistencia en la informalidad absoluta y sin derechos laborales.

La migración forzada de los trabajadores desde el sector asalariado con plenos derechos hacia los esquemas del monotributo y el cuentapropismo informal comenzó a generar un severo desequilibrio financiero en las cuentas del sistema contributivo de la seguridad social. El relevamiento técnico pormenoriza que la caja previsional hoy cuenta con 622.300 aportantes menos, en contraste directo con la incorporación de 426.261 nuevos beneficiarios. Al realizar la comparación relativa entre el promedio del año 2023 y los registros de marzo de 2026, la masa de aportantes totales sufrió un desplome del 5,7%, mientras que el universo de beneficiarios se incrementó un 6,2%, un desfasaje que se ve agravado por el recorte en las asignaciones familiares debido a la pérdida del trabajo registrado y por las limitaciones impuestas desde el Poder Ejecutivo a las prestaciones de carácter no contributivo.

El indicador de la calidad del empleo no es la única variable en terreno negativo, ya que la evolución de los ingresos reales sostiene una persistente dinámica decreciente. Durante el mes de mayo, la totalidad de los sectores laborales experimentó un retroceso en el poder adquisitivo de sus salarios frente a la inflación: el sector privado registrado marcó una baja del 0,1%, el sector público nacional retrocedió un 0,6% y el Salario Mínimo, Vital y Móvil (SMVM) sufrió una contracción del 1,0%.

La gravedad del desplome en los ingresos se torna aún más evidente al contrastar los niveles actuales con las medias históricas de 2023. En esa comparación, las remuneraciones en la administración pública nacional registran un hundimiento real del 38,5%, en tanto que el Salario Mínimo, Vital y Móvil exhibe una pérdida de poder de compra del 41,1%. Incluso el sector privado formal, que había mostrado un leve atisbo de recuperación durante el mes de abril, volvió a ceder terreno en mayo, acumulando una contracción interanual del 2,9% respecto al mismo período de 2025 y encendiendo las alarmas sobre la capacidad de recuperación del consumo interno.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empleo,trabajo,monotributo

Misiones: ofrecía dólares para la venta y terminó detenido por el robo de una caja fuerte

La escandalosa secuencia de la expulsión a Enzo Pérez: reclamo, gesto y protesta cara a cara con el cuarto árbitro

Más que la peor crisis con el principal socio comercial

Caputo defendió el rumbo económico del gobierno más allá de que «no sea un camino fácil»

Hamas taps ‘ultimate institutional survivor’ as terror chief, sending message to Israel: expert

España enfrenta el mayor incendio forestal de su historia reciente: hay más de cien mil evacuados

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

ECONOMIA2 días ago

ECONOMIA2 días agoVocero de Milei dijo que un dólar a $1.800 es «posible» y la City alerta por fin de la paz cambiaria

- ECONOMIA2 días ago

Polémica por el proyecto que busca desregular los planes de ahorro de autos 0 km: qué podría cambiar

- INTERNACIONAL3 días ago

Panorama internacional: Brasil, una batalla electoral no solo de los brasileños