ECONOMIA

Plazo fijo: estos son los bancos que más pagan por tus pesos (y ninguno figura entre los líderes)

El plazo fijo tradicional propone distintos rendimientos de acuerdo al banco en el que se realice, por lo que la tasa nominal anual (TNA) que se puede obtener varía entre un mínimo de 15% y un máximo de 24% para las colocaciones a un período de 30 días, que es el tiempo mínimo de encaje requerido para este instrumento.

De esta manera, en los bancos más grandes, a través del canal digital minorista, los ahorristas pueden obtener desde 15% hasta 19,5% de TNA, lo que equivale a una renta mínima del 1,23% mensual.

Cuánto se puede ganar con un plazo fijo en bancos chicos

Por otro lado, las entidades consideradas más chicas del sistema ofrecen en sus plazos fijos web para no clientes un interés que llega a un máximo de 24% anual, lo que representa un 1,97% por mes.

Es así que en un banco líder se puede ganar un mínimo de $12.329 por cada millón de pesos colocados a 30 días, mientras que con la tasa más elevada de los bancos más chicos se obtienen hasta $19.726 con el mismo monto inicial e igual tiempo de encaje.

Actualmente, el plazo fijo tradicional ofrece una tasa negativa debido a que se encuentra por debajo de la inflación, la cual podría ubicarse en torno al 2,3% en mayo, según el último Relevamiento de Expectativas de Mercado (REM) confeccionado por el Banco Central en base a una encuesta realizada a un grupo de 45 economistas.

A su vez, el precio del dólar sube durante mayo a un ritmo más alto que la tasa en pesos propuesta por varios bancos, dado que avanza un 1,8% en el mes.

Plazo fijo tradicional: bancos que más pagan

Los bancos que pagan una mayor tasa de interés por un plazo fijo tradicional suelen ser los más chicos, que habitualmente atienden a grandes empresas y pymes, debido a que requieren captar pesos como «materia prima» para poder brindar préstamos a sus clientes.

Por eso, deben seducir con una renta más alta para atraer colocaciones de distintos usuarios y otorgan este beneficio a no clientes, por lo que cualquier persona que posea una cuenta bancaria o una caja de ahorro en cualquier entidad financiera puede acceder a las propuestas de estas entidades más acotadas.

«A todos los bancos chicos nos sirve esta operatoria para captar pesos ya que, al no tener muchas sucursales, accedemos a personas del interior del país donde no tenemos llegada física para poder captar fondos», indica Javier Dicristo, gerente de Inversiones de Banco Meridian, a iProfesional.

Es decir, se puede constituir un plazo fijo tradicional a una mejor tasa sin ser cliente de dicha entidad, mediante una operación que es considerada «súper transparente y muy segura».

En base a los datos publicados por el BCRA, los bancos chicos y financieras que ofrecen la tasa más alta de interés para un plazo fijo tradicional web para no clientes, con el 24% de TNA, son:

- Voii

- Crédito Regional (Compañía Financiera)

- BMV (Banco Masventas)

Luego, se ubican:

- Banco Meridian (23,5%)

- CMF (Banco corporativo) (23,25%)

- Banco Bica (23%)

- Reba (22%)

- Banco del Sol (22%)

Cómo hacer un plazo fijo en otro banco

Para realizar un plazo fijo tradicional en las entidades en las que no se es cliente, primero se debe ingresar a la sección «Plazos Fijos Online». Luego, se deben cargar los datos personales y de seguridad en la plataforma.

El paso siguiente consistirá en esperar la confirmación por correo electrónico de la información enviada por el ahorrista. Una vez validada, el banco genera una orden de DEBIN (Débito Inmediato) contra la cuenta bancaria del usuario en su entidad financiera de origen.

El proceso requiere un paso clave: el «no cliente» debe ingresar a su home banking habitual y aprobar ese DEBIN. De esta manera, se concreta la transferencia de fondos para la constitución del plazo fijo.

Finalmente, una vez vencido el período del depósito, el banco en el que se realizó la colocación transfiere el capital original más los intereses obtenidos a la cuenta de origen detallada por el ahorrista.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,pesos,tasa,tasas,caja de ahorro,banco,home banking,inversión,ahorro

ECONOMIA

La venta de combustibles cayó por quinto mes consecutivo y junio marcó el segundo registro más bajo del año

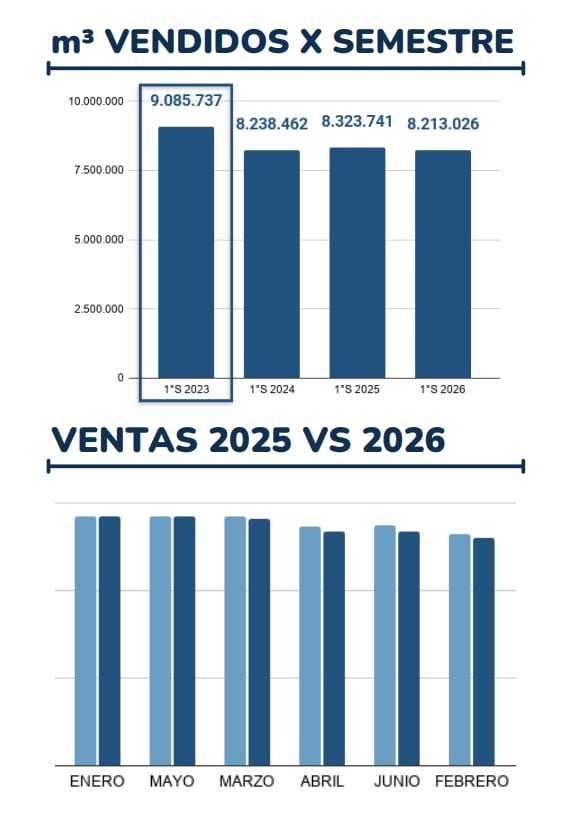

La venta de combustibles al público acumuló en junio su quinta caída interanual consecutiva. Con un volumen de 1.331.423 metros cúbicos (m³) despachados frente a los 1.371.462 m³ del mismo mes de 2025, las ventas en los surtidores cayeron un 2,92%, según consignó un informe del medio especializado Surtidores. En el balance del primer semestre del año, solo febrero registró un volumen menor.

La contracción también se expresó en términos mensuales: respecto de mayo de 2026, la demanda retrocedió un 3,07%, aunque el informe aclara que la comparación debe leerse con cautela dado que junio tiene 30 días y mayo 31. El dato ubica a junio como el segundo mes del año con menor despacho, por encima únicamente de febrero, que con 1.299.600 m³ fue el piso del semestre. El mes de mayor volumen fue enero, con 1.423.721 metros cúbicos, impulsado por la estacionalidad y las vacaciones de verano.

Si se compara por productos vendidos en las estaciones de servicio, el Gasoil G2 registró la caída más pronunciada del período, con una baja interanual del 8,89%, al pasar de 386.405 a 352.054 m³. La Nafta Súper, el producto de mayor volumen de ventas, retrocedió un 2,06%, de 566.717 a 555.022 m³. La Nafta Premium, en tanto, acumuló su segundo mes consecutivo en baja, con una disminución del 1,45%. La excepción fue el Gasoil G3, que retomó su tendencia positiva y creció un 3,98% interanual, de 222.654 a 231.507 m³.

En el mapa provincial, la distribución de la caída fue dispar. Impulsado por la actividad en Vaca Muerta, Neuquén fue la jurisdicción con mayor crecimiento, al sumar un 7,69% interanual para alcanzar los 35.484 m³. Entre Ríos (+1,26%), Mendoza (+0,44%) y Tierra del Fuego (+0,54%) también cerraron en terreno positivo. Salta (-11,32%), Formosa (-9,27%) y Córdoba (-7,54%) fueron los distritos con mayor retracción.

Entre las petroleras, YPF mantuvo su posición dominante con 733.497 m³ despachados, aunque registró una baja interanual del 1,61%. Shell cayó un 5,12%, hasta 299.809 m³, mientras que Axion Energy fue la única de las grandes compañías que creció, con un leve avance del 0,43% para llegar a 160.024 m³. Puma Energy y Refinor también retrocedieron, con bajas del 4,69% y 6,19%, respectivamente, mientras que Gulf y Dapsa encabezaron las bajas entre las empresas, con descensos del 14,38% y 13,14 por ciento.

La caída en el consumo se produce en un contexto en el que el precio en los surtidores no siguió de cerca la evolución del crudo internacional. YPF, con más del 55% del mercado minorista de combustibles, puso en marcha el 1° de abril un mecanismo de amortiguación —denominado internamente “buffer”— que el resto de las petroleras replicó. El sistema buscaba evitar que la volatilidad del barril Brent, que llegó a subir más del 50% durante la mayor intensidad del conflicto entre Israel e Irán, se trasladara de forma directa a los precios al consumidor y presionara el índice de inflación.

Gracias a ese mecanismo, la nafta súper se mantuvo en torno a los $2.000 por litro entre abril y junio, cuando el crudo internacional marcaba valores muy superiores a los que ese precio local implicaba.

El esquema tenía una condición explícita desde el principio: cuando el precio internacional del petróleo comenzara a bajar, el valor en el surtidor no bajaría de inmediato. Primero, las petroleras recuperarían las ganancias resignadas durante los meses de contención. La consultora 1816 lo sintetizó así: “Durante varios meses, gracias al buffer, la nafta fue más barata de lo que correspondía según el precio del Brent y del A3500, de modo que el sobreprecio actual no hace ni más ni menos que compensar a los refinadores y expendedores de combustibles”.

A pesar de que el precio internacional del petróleo cayó en las últimas semanas, los combustibles en la Argentina no se movieron. Fuentes del sector consultadas por Infobae estimaron que septiembre “suena lógico” como fecha para un primer ajuste a la baja, aunque advierten que ese plazo podría acortarse si el barril sigue cayendo.

1816 precisó que si el objetivo de la industria fuera compensar la totalidad del congelamiento aplicado durante el buffer, la nafta debería mantenerse con los precios actuales hasta mediados de noviembre. También estimó que, para adecuarse a los menores precios internacionales del crudo, los combustibles deberían bajar aproximadamente un 16%, lo que tendría un impacto directo sobre el Índice de Precios al Consumidor (IPC) de alrededor de 0,65 puntos porcentuales, sin contar el efecto indirecto sobre otros precios de la economía. La velocidad de ese proceso, advierte 1816, “dependerá, en parte, de YPF”, que por su participación de mercado superior al 50% en el comercio minorista tiene la capacidad de fijar el precio de referencia de la nafta y el gasoil.

Aumento Nafta,precios,combustible,YPF,Argentina,economía,inflación,gasolinera,energía,nafta

La carne aviar argentina vuelve al mercado europeo. La Comisión Europea habilitó nuevamente las importaciones desde el 17 de agosto, tras reconocer que el país recuperó su condición de libre de gripe aviar.

La decisión quedó formalizada en el Reglamento de Ejecución (UE) 2026/1813, publicado este martes en el Diario Oficial del bloque. El documento establece que los envíos dentro del cupo comercial Mercosur-Unión Europea podrán ingresar con arancel 0%, lo que mejora la competitividad de la producción nacional.

La medida pone fin a restricciones que pesaban sobre el sector desde febrero pasado. En ese momento, la reaparición de brotes obligó a suspender el acceso al mercado comunitario.

Durante esos meses, Argentina mantuvo únicamente la posibilidad de exportar productos termoprocesados. La carne fresca, en cambio, permaneció vedada.

Cómo el país recuperó el estatus sanitario ante Europa

La reapertura fue posible luego de que la Unión Europea reconociera que Argentina recuperó su estatus de país libre de influenza aviar altamente patógena (IAAP). El reconocimiento siguió las recomendaciones de la Organización Mundial de Sanidad Animal (OMSA).

Según la Secretaría de Agricultura, el logro fue producto del trabajo conjunto entre el Senasa, la Cancillería y la cadena avícola, que realizó misiones oficiales ante autoridades europeas en los últimos meses para demostrar el control y erradicación de los brotes.

Desde la cartera agropecuaria destacaron «el reconocimiento al sistema sanitario argentino, que logró controlar y erradicar los brotes de la enfermedad».

La gripe aviar es una enfermedad que afecta principalmente a aves de corral. Su aparición genera restricciones comerciales inmediatas en los principales mercados importadores.

Qué mercados europeos se abren para la carne aviar argentina

La Unión Europea representa un destino estratégico para las exportaciones avícolas argentinas. Los principales compradores dentro del bloque son Países Bajos, España y Alemania, mercados que exigen altos estándares sanitarios.

En 2025, las exportaciones argentinas de carne aviar hacia la Unión Europea superaron los US$14 millones. Esa cifra marcó un crecimiento de 32% respecto a 2024.

El comercio comprendió principalmente carne sin trocear, trozos y despojos comestibles congelados.

La decisión adquiere especial relevancia en el marco del acuerdo Mercosur-Unión Europea. Permitirá aprovechar la cuota preferencial para carne aviar prevista en ese entendimiento comercial.

Los antecedentes de cierres y reaperturas por gripe aviar

El mercado europeo había cerrado sus importaciones por primera vez en febrero de 2023. En esa ocasión, Argentina perdió su condición de país libre tras la detección de los primeros casos de gripe aviar en aves de corral.

El país recuperó ese estatus meses después y logró una primera rehabilitación del mercado. Sin embargo, posteriores restricciones sanitarias mantuvieron vedado el ingreso de carne fresca.

Durante ese período, Argentina continuó exportando únicamente productos aviares termoprocesados. Estos productos, por su tratamiento térmico, cumplen con las exigencias sanitarias internacionales.

La reapertura estaba prevista originalmente para el 1° de marzo de este año. Pero el 19 de febrero se detectó un tercer brote de la enfermedad, lo que frustró esa habilitación.

El mercado permaneció cerrado desde entonces hasta la fecha del nuevo anuncio.

Cuánta carne aviar podrá exportar Argentina a Europa

El acuerdo entre Mercosur y la Unión Europea establece un cupo de exportación de 20.000 toneladas para este año, divididas en 10.000 toneladas de carne con hueso y 10.000 toneladas de carne sin hueso.

Ese cupo representa una oportunidad comercial significativa para la cadena avícola argentina. La habilitación desde el 17 de agosto permitirá comenzar a aprovechar esos volúmenes preferenciales.

El sector avícola nacional espera que la reapertura consolide el crecimiento exportador registrado en 2025. La recuperación del acceso al mercado europeo fortalece la posición competitiva de la carne aviar argentina en un contexto de expansión comercial regional.

Por primera vez en la historia, los argentinos comen más carne de pollo que de vaca

Durante años, la carne vacuna fue indiscutida como la proteína de referencia en la dieta de los argentinos. Pero los datos más recientes de dos informes sectoriales distintos muestran que esa distancia se acortó hasta desaparecer, e incluso invertirse. Según el Centro de Empresas Procesadoras Avícolas (CEPA), el consumo per cápita de pollo llegó a 49,4 kilos anuales en 2025, un máximo histórico para la serie.

En paralelo, el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA) ubicó el promedio de los últimos doce meses del consumo per cápita de carne vacuna en 47 kilos anuales, una caída de 8,2% frente al mismo período del año anterior.

La diferencia, de casi dos kilos y medio a favor del pollo, es la señal más concreta hasta ahora de que la carne aviar pasó a liderar la mesa de los argentinos, al menos según la métrica de consumo aparente por habitante.

Por qué la carne de vaca pierde terreno en el mercado interno

El informe de CICCRA describe un escenario opuesto al de la avicultura, al menos en el frente doméstico. En la primera mitad de 2026, la producción de carne vacuna llegó a 1,428 millones de toneladas, una retracción de 6,2% interanual equivalente a 93.860 toneladas res con hueso menos que en el mismo semestre de 2025. Esa caída se explica en parte por la menor oferta de hacienda enviada a faena, apenas compensada por el mayor peso promedio de la res en gancho producto de la recría a campo.

El dato más elocuente, sin embargo, es el del consumo doméstico. El abastecimiento del mercado interno cayó 11,5% interanual, una retracción que CICCRA atribuye al menor poder de compra de los hogares y al aumento del precio relativo de la carne vacuna frente a otras proteínas. En términos absolutos, el consumo aparente de carne vacuna fue de 1,02 millones de toneladas res con hueso en el primer semestre del año, 131.830 toneladas menos que en igual período de 2025.

A diferencia de lo que ocurre puertas adentro, el frente externo de la ganadería mostró una dinámica positiva. Las exportaciones de carne vacuna entre enero y junio de 2026 sumaron 408.600 toneladas res con hueso, un 10,2% más que en el mismo período de 2025, equivalentes a casi 38.000 toneladas adicionales colocadas en el exterior. Ese crecimiento estuvo traccionado principalmente por la ampliación de la cuota que Argentina exporta a Estados Unidos.

Los datos mensuales de mayo de 2026 ilustran ese cambio de composición en el mapa exportador. Ese mes, los envíos totales alcanzaron 49.183 toneladas peso producto, una suba de 25,2% frente a abril y de 9,4% en la comparación interanual. China continuó siendo el principal destino, con 25.706 toneladas peso producto que representaron 52,3% del total exportado, aunque con una caída de 10,7% interanual.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,europa

ECONOMIA

El Banco Central no compró dólares este martes y rompió una racha de 135 días consecutivos en los que había sumado reservas

El Banco Central de la República Argentina (BCRA) rompió una racha de 135 jornadas consecutivas con compras de dólares. Este martes, la autoridad monetaria no tuvo intervención ni dentro ni fuera del mercado cambiario. Se trata de la segunda rueda del año en la que no adquiere divisas, algo que también había ocurrido el 2 de enero de 2026.

Desde la entidad presidida por Santiago Bausili explicaron que hoy hubo “compras fuertes del sector de energía y el BCRA no compró”. No obstante, destacaron que en el transcurso de julio, el promedio de adquisiciones diarias es de USD 116 millones versus los USD 97 millones que registra el año.

Respecto del comportamiento del Mercado Libre de Cambios (MLC), donde operan tanto el Central como exportadores, importadores y otros actores económicos, el volumen negociado en el segmento de contado alcanzó los 528,834 millones de dólares.

En tanto, el dólar mayorista subió un peso y se ubicó en $1.498, marcando así un nuevo máximo nominal, aunque el movimiento fue leve. Al correrse de la demanda, la autoridad monetaria permitió que la moneda estadounidense no suba más y diversos analistas detectaron que el tipo de cambio se mantuvo casi sin variantes a partir de las 11 AM.

Además, en el día en que se fijó el precio oficial de cierre que sirve de referencia para la D31L6, una letra del Tesoro vinculada al dólar con vencimiento el 31 de julio de 2026, el mercado mostró ofertas concentradas cerca de los 1.500 pesos.

Esta jornada coincidió con la primera vez en 135 ruedas que el Banco Central no compró divisas, mientras los bonos y contratos vinculados al dólar oficial tomaron ese valor como referencia para sus liquidaciones.

Durante julio, el tipo de cambio mayorista acumula un incremento de 16 pesos, equivalente a 1,1%, un ritmo que se mantendría por debajo de la inflación del mes. En lo que va de 2026, la suba es de 43 pesos, lo que representa un alza del 3 por ciento.

El Banco Central fijó el límite superior para la banda cambiaria en 1.841,16 pesos, con lo que el dólar oficial se sitúa a 343,16 pesos o 22,9% por debajo del tope de flotación.

Más allá de la no intervención del BCRA, desde el inicio de la cuarta fase del programa monetario y cambiario, adquirió 13.128 millones de dólares. El equipo económico había establecido como meta anual para 2026 un rango de entre 10.000 y 17.000 millones de dólares.

Entre enero y julio de 2026, la oferta de divisas se incrementó por las liquidaciones provenientes de los sectores agropecuario, energético y minero, además de la emisión de deuda en mercados internacionales por parte de empresas y gobiernos provinciales. Estos ingresos permitieron que la entidad absorbiera una porción significativa de los dólares disponibles.

En junio, la autoridad monetaria optó por disminuir su intervención para reducir la presión sobre el tipo de cambio. Ese mes, la demanda de dólares creció y el mayorista registró una suba superior al 5%, ubicándose por encima de la inflación por primera vez desde octubre de 2025.

Las compras oficiales en junio totalizaron USD 1.418 millones, un valor inferior a los USD 2.596 millones de mayo y solo por encima del nivel de enero, el más bajo del año. En julio, hasta el momento, las adquisiciones alcanzan los USD 1.963 millones, superando el monto de junio.

Vale destacar que el Banco Central ya alcanzó la meta de acumulación de reservas establecida para 2026. Durante el primer trimestre se observaron mayores desafíos, principalmente por las necesidades de financiamiento del Ministerio de Economía.

Para mantener el ritmo de compras, el Central aumentó la emisión de pesos sin recurrir a instrumentos de esterilización, mientras que el Tesoro absorbió parte del exceso de liquidez mediante la colocación de deuda en moneda local, buscando preservar la estabilidad cambiaria y contener la inflación.

En tanto, las reservas internacionales cerraron la jornada en USD 48.931 millones, tras una baja diaria de 234 millones de dólares. Esta caída respondió, en buena parte, a un retroceso en la valuación de los activos que integran el stock del BCRA, como el caso del oro.

Corporate Events,South America / Central America,Government / Politics

El vicepresidente de Brasil dijo que Milei “perjudica a la Argentina” y vuelve a escalar la tensión bilateral

GOP governor survives challenge from Bitcoin evangelist in gubernatorial runoff

La IFAB habilitó un polémico ensayo: si el arquero necesita atención médica, uno de sus compañeros deberá salir durante un minuto

El pase de factura de Mario Pergolini a Rada por su conducción en los Premios Pinti: “¿Enojado? Tal vez un poquito”

La venta de combustibles cayó por quinto mes consecutivo y junio marcó el segundo registro más bajo del año

Después del acto de asunción de Keiko Fujimori, Javier Milei habló en una universidad de Perú

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- SOCIEDAD2 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- POLITICA2 días ago

Milei cruzó al aire a De Mendiguren, exministro de Duhalde: “Vos, sí, ladrón”