ECONOMIA

Privatización del Belgrano Cargas: gigante mexicano respaldado por Trump se bajaría de la compulsa

Dentro del abanico de compañías estatales que el Gobierno busca transferir a manos privadas, la privatización del Belgrano Cargas se mantiene entre los procesos que siguen sin mostrar un horizonte claro de resolución. Si bien la voluntad oficial es entregar las operaciones a un privado antes de diciembre, lo cierto es que aún restan conocer los detalles de los pliegos de bases y condiciones ligados al proceso. Es en ese marco que La Libertad Avanza (LLA) sumó una nueva turbulencia a partir del rechazo que Grupo México, uno de los máximos interesados en el ramal, expresó tras conocerse algunos detalles de la licitación que viene. De ocurrir la retirada de ese actor, un «peso pesado» de la logística en Norteamérica, se caería una promesa de inversión inicial del orden de los 3.000 millones de dólares.

Grupo México es liderado por Germán Larrea, considerado el segundo hombre más rico de la nación norteamericana —sólo detrás de Carlos Slim— a partir de una fortuna estimada en más de 27.700 millones de dólares.

Un potencial inversor poderoso amaga bajarse de la licitación

Además de intervenir en el negocio del transporte y la logística, Grupo México también es un poderoso conglomerado con participación en la minería, la construcción y la extracción de hidrocarburos en el golfo homónimo.

La intención de participar en la privatización del Belgrano Cargas llega con el padrinazgo de Donald Trump, quien mantiene una estrecha relación de negocios con Larrea desde los tiempos de Andrés López Obrador al frente de la presidencia mexicana.

Precisamente, en la nación del norte subrayan que el posible desembarco de Grupo México en Argentina sólo se entiende a partir de la incidencia del mismo Trump en las decisiones económicas que viene implementando Javier Milei.

Según la prensa mexicana, la compañía de Larrea anticipó que se bajará de la competencia por el Belgrano Cargas si LLA mantiene su intención de dividir la empresa estatal Belgrano Cargas en nueve licitaciones independientes, que abarcan infraestructura, almacenes y operaciones en tres corredores esenciales».

«Además, (Milei) establecerá un esquema de «acceso abierto» (Open Access), que permitiría a múltiples operadores circular trenes sobre la misma infraestructura ferroviaria», precisan fuentes como El Financiero.

Al mismo tiempo, la plataforma El Ceo indicó que, a través de su director ejecutivo, Fernando López Guerra, Grupo México «manifestó su rechazo al modelo y advirtió que la empresa no participará si no se modifica la estrategia de licitación«.

«Si no modifican radicalmente su estrategia de licitación, no participaremos. No se trata de una licitación cualquiera», declaró el ejecutivo.

Belgrano Cargas: peligra una promesa de inversión de u$s3.000 millones

«Esta postura se perfila como uno de los mayores riesgos para la licitación que planea el gobierno de Javier Milei, ya que anteriormente el conglomerado mexicano se había ofrecido a invertir de forma inicial 3.000 millones de dólares para reconstruir la red ferroviaria», precisó la fuente.

En concreto, la intención de Grupo México pasaría por operar el sistema de forma integrada, o al menos controlar uno de los tres corredores de manera completa. López Guerra añadió que «todo el mundo pierde dinero con ese sistema«.

Con un déficit que en los últimos años promedió los u$s110 millones, el Belgrano Cargas cuenta con un trazado de cerca de 14.000 kilómetros de los cuales apenas 7.600 se encuentran operativos a raíz del gran deterioro que muestra la infraestructura.

La operatividad del ferrocarril es clave para el movimiento de productos agrícolas, industriales y mineros sobre todo desde el norte de la Argentina y hacia el centro del país.

Al margen de Grupo México, entre los otros interesados en la licitación se encuentra un operador argentino y un consorcio de exportadores de granos integrado por firmas como Cargill y Bunge Global, que han expresado respaldo al modelo de acceso abierto.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,belgrano cargas,tren,trump,larrea,grupo méxico,privatización

ECONOMIA

Ranking de inflación en América Latina: qué lugar ocupó la Argentina en el primer semestre del año

La suba generalizada de precios sigue siendo uno de los indicadores más observados por los gobiernos, los organismos internacionales y los mercados a la hora de evaluar el desempeño económico de cada país. En América Latina, donde las trayectorias inflacionarias suelen ser dispares, el cierre del primer semestre del año permite trazar una comparación entre las distintas economías de la región y observar cómo se posicionó la Argentina frente al resto.

Con base en los datos difundidos por los organismos oficiales de estadística de cada país, se elaboró un ranking que ordena a 19 naciones latinoamericanas según su inflación acumulada entre enero y junio de 2026. La medición contempla los índices de precios al consumidor publicados por cada entidad estatal correspondiente, lo que permite establecer un panorama comparativo homogéneo sobre la evolución de los precios en la primera mitad del año.

El resultado del relevamiento mostró una amplia dispersión entre los distintos países de la región. Mientras algunas economías lograron mantener sus índices en valores mínimos, otras enfrentaron subas considerablemente más pronunciadas, entre las que se ubicó la Argentina.

Una vez más, Venezuela encabezó la tabla con una inflación acumulada de 129,80% en el primer semestre, muy por encima del resto de los países relevados. La cifra confirmó a esa economía como la que registró el mayor incremento de precios en la región durante ese período.

En segundo lugar se ubicó la Argentina, con una inflación acumulada de 16,80% entre enero y junio. Cabe recordar, que puntualmente en junio, el Índice de Precios al Consumidor (IPC) fue de 1,9%, con una variación interanual de 33,5 por ciento.

El tercer puesto correspondió a Cuba, con una inflación acumulada de 12,24% en el semestre. Ese registro dejó a la isla como el tercer país con mayor suba de precios en el ranking, aunque con una diferencia amplia respecto de los dos primeros lugares.

Detrás de los tres primeros puestos, un conjunto de países mostró variaciones acumuladas de entre 3% y 5% en el semestre. Bolivia se ubicó en el cuarto lugar con una inflación de 4,82%, seguida por Colombia, con 4,77 por ciento.

Más atrás se ubicaron Honduras, con 3,80%, y Perú, con 3,40 por ciento. Completaron este segmento intermedio Brasil, con una inflación acumulada de 3,36%, y Uruguay, con 3,33%, ambos países con guarismos muy cercanos entre sí.

En el tramo inferior de la tabla se agruparon las economías con las variaciones de precios más bajas del semestre. Chile registró una inflación acumulada de 2,80%, mientras que El Salvador anotó 2,70 por ciento.

Nicaragua se ubicó con 2,17%, seguida por República Dominicana, con 2,02%, y Paraguay, con 1,90 por ciento. Guatemala completó su primer semestre con una suba acumulada de 1,67%, en tanto que México registró 1,50 por ciento.

Los tres últimos lugares del ranking quedaron en manos de Ecuador, con una inflación acumulada de 1,39%; Panamá, con 1,10%, y Costa Rica, que cerró el semestre con el registro más bajo de toda la región: 0,08 por ciento.

Argentina mantiene una fuerte brecha inflacionaria con los países del tramo intermedio y del tramo bajo de la tabla. Mientras que la mayoría de las economías relevadas acumuló subas de precios de un dígito en el semestre, la Argentina registró un incremento de 16,80%, más de tres veces superior al de Bolivia, el país que encabezó el grupo intermedio.

El dato positivo, de acuerdo con la información difundida por el Indec, es que la desaceleración de la inflación mensual fue un factor que caracterizó buena parte del primer semestre en el país. En junio, el índice de precios al consumidor marcó una suba de 1,9%, el nivel más bajo en diez meses y una baja de 0,2 puntos porcentuales respecto de mayo, cuando el índice había sido de 2,1 por ciento.

Pese a esa tendencia, el relevamiento de los organismos oficiales de estadística de la región confirmó que, más allá de la moderación observada mes a mes, la Argentina continuó ubicada entre los países con mayor inflación acumulada de América Latina durante el primer semestre de 2026.

inflación,economía,América Latina,Venezuela,Argentina,Bolivia

ECONOMIA

Inocencia Fiscal II: 5 aspectos clave sobre el poder de control de ARCA, el pago de Ganancias y Bienes Personales

Luego de meses de negarlo, el ministro de Economía, Luis Caputo, reconoció que la Ley de Inocencia Fiscal no logró las adhesiones que buscaba. La semana pasada, envió al Congreso un nuevo proyecto para corregir los puntos débiles y dar más seguridad a los contribuyentes que saquen los dólares del colchón. Son cambios que, de aprobarse, restringirían el poder de la Agencia de Recaudación y Control Aduanero (ARCA) en la fiscalización de tributos como Ganancias y Bienes Personales.

Luego de sostener en conferencia de prensa que “tener los dólares abajo del colchón es un mal negocio”, el jueves a última hora, el Gobierno giró a la Cámara de Diputados el nuevo proyecto, que busca revertir la baja adhesión de la primera versión y facilitar el uso de dólares no declarados en operaciones de compra de inmuebles, autos y consumo en general.

Según detalló Sebastián Domínguez, CEO de SDC Asesores Tributarios, la iniciativa contiene al menos diez modificaciones respecto a la legislación actual, aunque cinco aspectos resultan decisivos para que el esquema tenga impacto real en la economía.

Uno de los cambios más relevantes reside en la redefinición de la “discrepancia significativa” que habilita a ARCA a revisar declaraciones juradas. En la versión inicial, cualquier diferencia, incluso mínima, podía activar esa figura y permitir la apertura de investigaciones sobre períodos fiscales completos, lo que generaba inseguridad entre los posibles adherentes al Régimen Simplificado de Ganancias (RSG).

De acuerdo al nuevo texto, se establece un umbral mínimo del 5% del monto de evasión simple, actualmente equivalente a $5 millones. Si la diferencia detectada por el fisco no supera ese valor, no se considera una discrepancia significativa y la declaración solo debe ser corregida, sin pérdida de beneficios para el contribuyente. En cambio, si la diferencia excede ese umbral, el contribuyente dispone de hasta 15 días tras la determinación de oficio para regularizar la situación y conservar los beneficios del régimen.

Este punto representa, según Domínguez, un avance clave en la protección de quienes utilicen el RSG, ya que la normativa anterior permitía que hasta diferencias insignificantes, apenas $1, terminaran en revisiones profundas. Así, el nuevo texto busca evitar que situaciones de bajo impacto produzcan consecuencias desproporcionadas para los contribuyentes.

El segundo aspecto central tiene que ver con las presunciones que puede utilizar la ARCA. Si bien la ley actual impedía a ARCA recurrir a la presunción de incremento patrimonial no justificado, no establecía límites claros sobre otras herramientas, como la presunción de depósitos bancarios, lo que dejaba a los contribuyentes expuestos a nuevas objeciones. El proyecto enviado al Congreso agrega que tampoco podrán emplearse ese tipo de presunciones, ni otras similares, dentro del marco del régimen, lo que incrementa la seguridad jurídica para quienes adhieran.

Un tercer punto relevante es la explicitación de la carga de la prueba. El nuevo proyecto establece de forma expresa que la responsabilidad de demostrar la existencia de una discrepancia recae exclusivamente en la autoridad fiscal. Antes, esta regla operaba solo de manera implícita y muchas veces el contribuyente debía defenderse de presunciones de ARCA sin que existiera una fundamentación sólida. Al dejar en claro que ARCA debe probar cualquier ajuste, se mejora la posición de quienes ingresen al régimen simplificado.

Otra modificación significativa involucra el impuesto a los Bienes Personales. Según Domínguez, la legislación vigente no impedía a ARCA reclamar diferencias por ese tributo aun cuando los fondos provengan de dólares no declarados utilizados para adquirir un bien. El nuevo proyecto, en caso de aprobarse en el Congreso, introduce una ficción legal: los fondos usados en la compra de un inmueble, por ejemplo, se consideran generados en el año de la operación, lo que impide que el fisco reclame Bienes Personales por períodos anteriores. Esta medida otorga mayor previsibilidad y reduce riesgos para los contribuyentes.

La propuesta también incorpora una serie de disposiciones vinculadas a la normativa antilavado. Según Domínguez, el proyecto establece que adherir al RSG constituirá un antecedente favorable para los sujetos obligados que evalúan operaciones en busca de lavado de dinero. Además, en caso de aprobarse el proyecto, la Unidad de Información Financiera (UIF) deberá dictar, dentro de los quince días hábiles posteriores a la promulgación de la ley, una reglamentación complementaria con instrucciones precisas para bancos, Alycs y brokers. Si la persona que adhiere al régimen no tiene relación con delitos como narcotráfico o trata de personas, no debería ser reportada a la UIF ni quedar bajo investigación, según lo previsto en la reforma.

Además, se pretende establecer un límite temporal para el uso de los dólares no declarados. El nuevo proyecto indica que hasta el 31 de diciembre de 2027, ARCA no podrá utilizar presunciones para cuestionar operaciones realizadas con esos fondos. Vencido ese plazo, el fisco nacional recuperará la facultad de aplicar la presunción de incremento patrimonial no justificado y de depósitos bancarios. Así, se delimita una ventana concreta para el uso de los llamados “dólares del colchón”.

Con cada uno de estos cambios, el Gobierno pretende que en lo que resta del 2026 y 2027, los contribuyentes formalicen los fondos no declarados. Según estimaciones del Banco Central de la República Argentina (BCRA), habría USD 170.000 millones abajo del colchón de los argentinos. Y desde la sanción de la Ley de Inocencia Fiscal, en diciembre, los depósitos en dólares del sector privado se mantuvieron prácticamente sin cambios en torno a los USD 40.000 millones.

“Esta reforma brinda más seguridad jurídica, mejora el régimen actual, va a haber más adhesión, pero no creo que sea exitoso como un blanqueo, porque no lo es. Un blanqueo brinda mucha más seguridad jurídica y libera impuestos. Acá es que el fisco no los encuentra, no tiene facultades, es una cosa media extraña, ideada para tratar de lograr algo similar a un blanqueo”, sostuvo el tributarista.

Sobre las proyecciones de recaudación, Domínguez relativizó los cálculos más optimistas. Consideró inverosímil que la iniciativa permita captar USD 150.000 millones, como sugieren algunos funcionarios. Recordó que el blanqueo más exitoso en la historia argentina, implementado bajo el gobierno de Mauricio Macri, sumó aproximadamente USD 120.000 millones, mientras que el de 2024, impulsado por la actual gestión, generó USD 20.000 millones en efectivo.

Caputo,Inocencia Fiscal,Dólares del colchón

ECONOMIA

La construcción repuntó, pero todavía no pudo volver al nivel que tenía en el final del gobierno anterior

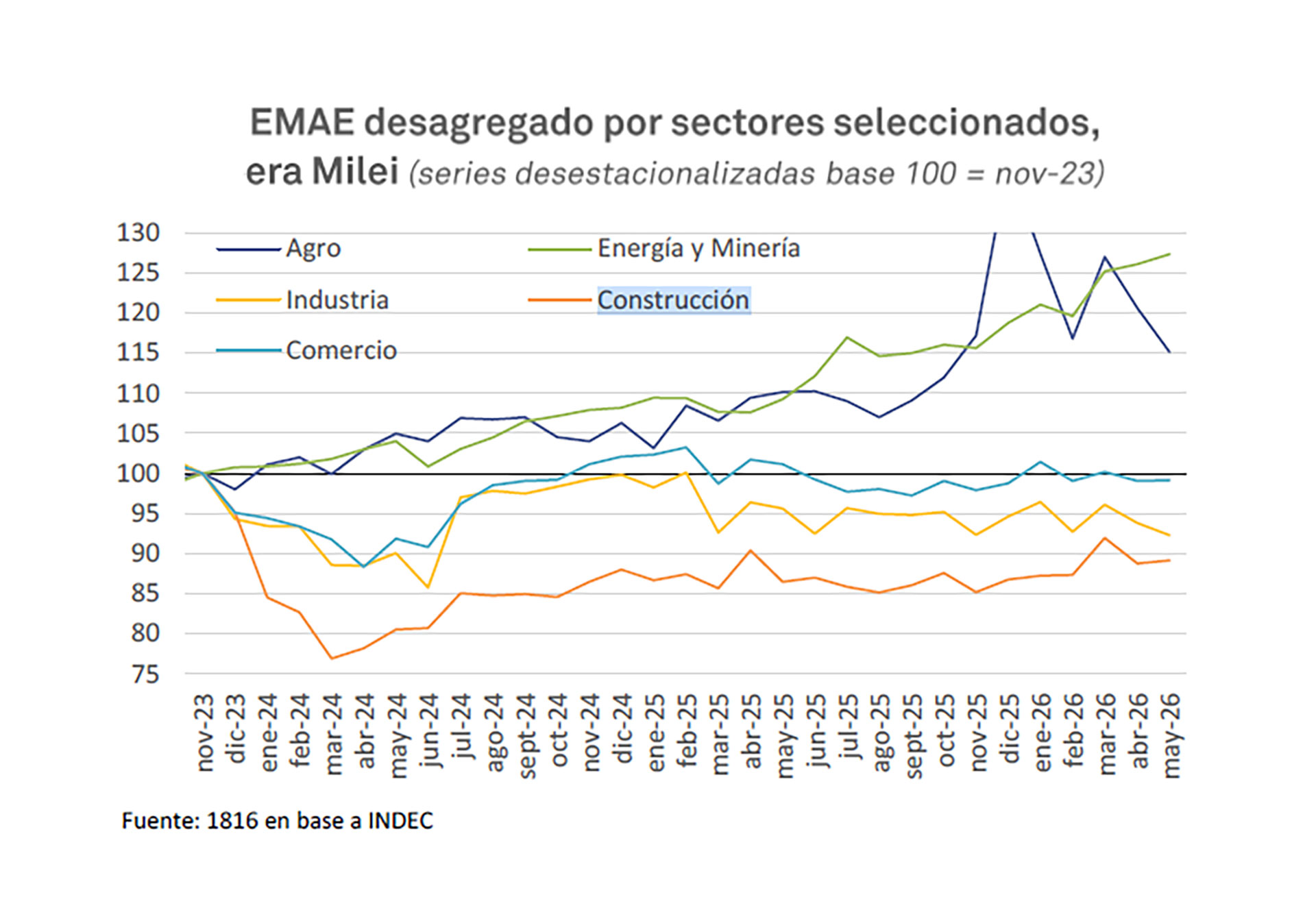

La actividad económica viene mostrando, casi desde el inicio del actual Gobierno, tres sectores que crecen, energía, minería y agro, al mismo tiempo que hay otros tres en retroceso, industria, comercio y construcción. En este último caso, la caída es esperable a partir de la paralización casi absoluta de la obra pública, en especial en 2024 y 2025.

Con perspectivas por el repunte del crédito, costos más accesibles, menos inflación y planes para que se utilicen los dólares del colchón, las expectativas dan leves señales de mejoría. Así lo reflejó el Estimador Mensual de Actividad Económica (EMAE) de mayo, en el que la construcción mostró un alza interanual del 1,9%, tras varios meses en los que predominaron las caídas.

El número positivo contrasta con las fuertes caídas de la industria (5,6%) y el comercio (4,3%) en el mismo mes, pero están lejos de ubicar a la construcción en el bando de los ganadores de la era Milei. De hecho, la actividad todavía no pudo volver al nivel que tenía en el final del gobierno anterior.

Con perspectivas por el repunte del crédito, costos más accesibles, menos inflación y planes para que se utilicen los dólares del colchón, las expectativas dan leves señales de mejoría

De hecho, sigue siendo uno de los ejemplos de la recuperación en forma de K (no por el kirchnerismo, claro), la tan mentada economía en dos velocidades. “Hay sectores que vuelan y sectores a los que todavía les cuesta traccionar, ya dos años después del piso de actividad de 2024″, explicó un informe de la consultora 1816.

Agrega el reporte: “Mientras que la actividad agropecuaria y el sector energético crecieron 15% y 27% desde noviembre 23, respectivamente, la industria, la construcción y el comercio todavía están con niveles de actividad inferiores a los del último mes de la era Alberto Fernández”.

El reporte explica que como “los sectores perdedores”, entre ellos la construcción, son los principales generadores de empleo directo, “el mercado laboral continúa débil (el empleo asalariado privado registrado cayó en abril por decimoprimer mes seguido) y los salarios privados registrados volvieron a descender en mayo. A dos años y medio del comienzo de la administración Milei, los salarios reales del sector privado registrado siguen 3,6% por debajo de los niveles de noviembre 2023, de acuerdo con el INDEC.

La construcción mostró en mayo un rebote en la demanda de insumos del 6,3% que revirtió la baja de abril, pero los datos de junio volvieron a marcar una caída y consolidaron un movimiento irregular que Empiria Consultores describió como un “serrucho”. Los indicadores adelantados del mes siguiente ya anticiparon otro retroceso: los despachos de cemento bajaron 0,7% y el Índice Construya cayó 2 por ciento.

El dato alentador que la obra pública, de manera paulatina, empezó a dar señales de vida. Según el relevamiento, “la demanda de insumos para obra pública fue lo que más creció en mayo, 23% sin estacionalidad, que se explica por el aumento de la demanda de asfalto, que aún es 30% menor que en noviembre de 2023. La demanda de insumos para obras estructurales creció 6,2%, por cemento (16%) y hormigón (7 por ciento)”.

El costo de la construcción atravesó en junio una situación particular: subió en pesos y cayó en dólares. Según Reporte Inmobiliario, el costo de construir un edificio de propiedad horizontal volvió a incrementarse durante junio y subió un 2,04% en moneda local. Sin embargo, el aumento del tipo de cambio durante el mismo período compensó esa suba

“Para desarrolladores e inversores este comportamiento constituye un dato relevante. Si bien la construcción continúa encareciéndose en pesos, una parte del aumento quedó absorbida por la evolución cambiaria, generando un alivio parcial”, agregó.

Si bien la construcción continúa encareciéndose en pesos, una parte del aumento quedó absorbida por la evolución cambiaria (Reporte Inmobiliario)

Empiria destacó que hubo un dato favorable sobre otra variable clave para el sector: el crédito hipotecario. Junio tuvo desembolsos por USD 150 millones, equivalentes a unos 1.873 préstamos, en su mayoría otorgados por el Banco Nación y ajustados por UVA.

La cifra superó los registros de abril y mayo, pero no todavía no alcanzó el último pico de USD 372 millones de octubre pasado.

El escenario del crédito hipotecario sigue “en un momento complejo”, explicaron en la consultora que dirije Hernán Lacunza.

Su informe destaca que los últimos meses mostraron subas en la tasa, que ya promedia 7% en UVA, y un acortamiento del plazo a 23 años. Y que el primer semestre del año tuvo 11.500 créditos otorgados frente a los 20.000 del mismo período de 2025. “Tasas más altas, plazos más cortos y cuotas más altas son una combinación compleja para profundizar el mercado de crédito”, señaló el informe.

Tasas más altas, plazos más cortos y cuotas más altas son una combinación compleja para profundizar el mercado de crédito (Empiria)

Tras un fuerte desplome de los datos de créditos hipotecarios en abril, en los últimos días de junio se desembolsó crédito a un ritmo promedio semanal de USD 43 millones, en lo que se consolidó una mejora que ya lleva, aproximadamente, cinco semanas.

“La aparición del BBVA como claro segundo del mercado explica parcialmente esta situación, con un cuarto del mercado ya consolidado y en crecimiento. El Banco Nación sigue explicando todo el resto casi en soledad”, destacó el informe de Empiria.

obra,construcción,edificio,abandonado,obrero,solitario,hormigón,estructura,corrugado,paralizado

Ranking de inflación en América Latina: qué lugar ocupó la Argentina en el primer semestre del año

Se confirma el escándalo en Italia: Pirlo no será el seleccionador por sus vínculos con Rusia y Maldini dimitirá

La serie de Harry Potter se enfrenta a un problema que las películas sortearon. El estrés está haciendo mella en la calidad de HBO

Un descontrolado incendio forestal en Francia obliga a evacuar a 250.000 personas y avanza hacia Burdeos

Análisis: cómo fue la primera parte de la temporada de Colapinto en la F1 y por qué hizo méritos para seguir como titular en Alpine

Andrés Malamud analizó las tensiones con Brasil: “Milei está tratando de demostrar que la diplomacia no sirve para nada”

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

Mujeres libertarias: se declaran antifeministas, defienden con pasión las ideas de Milei y buscan pisar más fuerte

ECONOMIA3 días ago

ECONOMIA3 días agoVocero de Milei dijo que un dólar a $1.800 es «posible» y la City alerta por fin de la paz cambiaria

- ECONOMIA3 días ago

Polémica por el proyecto que busca desregular los planes de ahorro de autos 0 km: qué podría cambiar

- INTERNACIONAL3 días ago

Panorama internacional: Brasil, una batalla electoral no solo de los brasileños