Tanto el Ministerio de Economía como el Banco Central tomaron medidas para evitar sobresaltos el próximo año (Foto: Reuters)

Con la mira puesta en las elecciones presidenciales de 2027, el Gobierno avanza con un combo de medidas que apunta armar un “colchón financiero” para reducir el margen de eventuales corridas cambiarias y ganar poder de fuego ante posibles tensiones económicas como las que ocurrieron en la previa de los comicios legislativos del año pasado.

Si bien el ministro de Economía, Luis Caputo, repite en cada exposición pública que el presidenteJavier Mileireelegirá “por paliza” y que el kirchnerismo no representará una opción viable para el electorado, el equipo económico busca despejar el horizonte de vencimientos de deuda en moneda extranjera, fortalecer lasreservas del Banco Central de la República Argentina (BCRA) y estirar los plazos de los compromisos financieros en pesos, entre otros objetivos.

Advertisement

“El Gobierno avanzó en el armado del ‘colchón financiero’ para 2027 en un contexto de estabilidad cambiaria y reducción del índice de riesgo país que volvió a quebrar hacia abajo los 500 puntos básicos”, remarcó un informe de la consultora Eco Go.

El Gobierno avanzó en el armado del ‘colchón financiero’ para 2027 en un contexto de estabilidad cambiaria y reducción del índice de riesgo país (Eco Go)

En cuanto al cronograma de deuda en dólares, Caputo aseguró en un evento de ejecutivos de finanzas que los vencimientos“están totalmente cubiertos por todo el mandato del presidente Javier Milei”.

Con la emisión de los Bonares en dólares (AO27 y AO28), las garantías negociadas con el Banco Mundial y el Banco Interamericano de Desarrollo (BID) y las privatizaciones de empresas y bienes públicos, Economía apunta a juntar unos USD 10.000 millones que alcanzarían para cubrir las obligaciones pendientes de julio de 2026 y enero y julio de 2027.

Advertisement

El ministro de Economía, Luis Caputo, negocia con el titular del Banco Mundial, Ajay Banga, las condiciones de las garantías ofrecidas por la entidad

El análisis de Eco Go resalta que con los últimos ingresos, el Tesoro ya cubre USD 2.935 millones de los USD 4.300 millones requeridos para el pago de los bonistas en julio próximo, “sin contar el próximo aporte de bancos comerciales garantizados por los organismos multilaterales”.

Desde Hacienda comentaron que las negociaciones con ambas entidades financieras se encuentran avanzadas, pero todavía se desconocen los detalles de cómo se realizarán las operaciones que posibilitarán el financiamiento ni a qué tasa se concretarán, aunque Caputo estima que rondará entre 6% y 6,5% anual.

A la vez, la emisión del AO27 en el ámbito doméstico ya llegó a su cupo de USD 2.000 millones y sólo quedan USD 666 millones del AO28. Más allá de que estas colocaciones sirvieron para ir cancelar pagos con organismos internacionales en los últimos meses, también permitieron que el Tesoro no recurriera al Banco Central para la adquisición de divisas destinadas al pago de obligaciones.

La emisión del AO27 en el ámbito doméstico ya llegó a su cupo de USD 2.000 millones y sólo quedan USD 666 millones del AO28

Esta estrategia facilitó que la autoridad monetaria aumentara su ritmo deacumulación de reservas, a diferencia de lo ocurrido en el primer trimestre, cuando Economía debió comprar dólares al BCRA para afrontar sus compromisos, lo que limitó el crecimiento de las reservas.

Advertisement

En materia de licitaciones de deuda en pesos, la Secretaría de Finanzas aceitó la estrategia de ampliar los plazos de vencimientos y reducir las tasa de interés que ofrece en su menú de letras y bonos. El objetivo es llegar a las elecciones presidenciales con compromisos pagables y no demasiado abultados ya que analistas de mercado anticipan que no será tan sencillo “rollearlos” como viene ocurriendo en las últimas subastas.

En simultáneo, el Banco Central aprovecha la estabilidad cambiaria para acelerar la adquisición de reservas y reducir de forma continúa la millonaria cobertura que ofreció antes de las elecciones de medio término para contener la escalada del dólar.

Respecto al programa de compra de divisas, a comienzos de junio la autoridad monetaria cumplió con la meta de USD 10.000 millones fijada para 2026. La entidad conducida por Santiago Bausili hilvana más de 100 ruedas consecutivas con saldo comprador, tanto dentro del mercado cambiario como en operaciones en bloque con empresas y organismos públicos.

Advertisement

Según estimaciones del propio equipo económico, el BCRA podría comprar más de USD 17.000 millones en el segundo semestre

Apoyado en la liquidación de la cosecha gruesa y la colocación de deuda de compañías y provincias en los mercados internacionales, el Central pudo hacerse de más de USD 10.000 millones y, según estimaciones del propio equipo económico, podría comprar más de USD 17.000 millones en el segundo semestre.

Para la consultora 1816, esta dinámica permitirá cumplir el objetivo pautado con el Fondo Monetario Internacional (FMI) de alcanzar las USD 8.000 netas. “Las compras del BCRA hacen que la meta 2026 del FMI esté muy bien encaminada. Según nuestros cálculos, el objetivo para fin de junio ya está sobre cumplido en unos USD 2.000 millones y parecen ser muy buenas las perspectivas pensando en la meta de diciembre”, estimó la firma.

En la previa de las legislativas de 2025, el BCRA incrementó notablemente su exposición acontratos de dólar futuro a fin de frenar la demanda de cobertura. Este instrumento funciona como un acuerdo para fijar hoy el precio de la moneda estadounidense para una fecha futura y actúa como resguardo frente a saltos abruptos en el tipo de cambio.

Advertisement

En los contratos de futuros, las partes -ya sea el BCRA o privados- pactan un precio y una fecha de liquidación. Al vencimiento, no se intercambia la divisa, sino que se compensa la diferencia, en pesos, entre el valor acordado y la cotización efectiva del dólar.

Al finalizar septiembre de ese año, la tenencia superaba los 6.800 millones de dólares. A partir de ese momento, el BCRA inició una reducción paulatina que, de acuerdo con estimaciones del mercado, ubicó la posición en USD 2.127 millones hacia fines de abril de 2026. Esa cifra se habría reducido aún más al término de mayo, aunque el dato recién se conocerá en tres semanas. La merma en el uso del dólar futuro le da más oxígeno a Bausili para volver a utilizarlo en caso de que pretenda morigerar las expectativas devaluatorias que puedan surgir de cara a 2027.

La merma en el uso del dólar futuro le da más oxígeno al BCRA para volver a utilizarlo en caso de que pretenda morigerar las expectativas devaluatorias que puedan surgir el próximo año

Al comenzar la gestión de Milei, el organismo monetario tenía compromisos pendientes en swaps de moneda por aproximadamente USD 8.000 millones, en su mayoría con China. Vladimir Werning, vicepresidente de la entidad, dijo que esos fondos volverán a estar completamente habilitados hacia mitad de año.

Advertisement

“Los swaps de moneda pendientes de pago por cerca de ocho mil millones de dólares, con lo que arrancó el Banco Central a diciembre 2023, estarán nuevamente disponibles en su totalidad a mediados ya de este año”, expresó Werning durante el 43° Congreso Anual del Instituto Argentino de Ejecutivos de Finanzas (IAEF).

De hecho, el Gobierno consiguió cancelar cerca del 90% de las obligaciones vinculadas a este mecanismo, lo que permitirá al Banco Central contar nuevamente con margen para responder ante eventuales cambios bruscos en el mercado.

South America / Central America,Government / Politics,BUENOS AIRES

La productividad laboral es uno de los indicadores que mejor reflejan la salud de una economía (Foto: Europa Press)

07 Ago, 2026 11:19 p. m. EST

Entre 2016 y 2018 se verificó una mejora moderada seguida de cierta estabilidad. El índice general avanzó hasta 101,3 puntos

El avance acumulado de la productividad entre 2023 y 2026 llegó a 3,7%, una variación que alteró el signo de una década dominada por retrocesos

Desregulaciones, inversiones en tecnología y apertura de la economía fueron claves para el aumento de la eficiencia de la economía en su conjunto

La productividad laboral puede mejorar aun cuando la economía se achica. Si la producción cae menos que las horas trabajadas, el cociente sube y la productividad por hora mejora dentro de un contexto recesivo

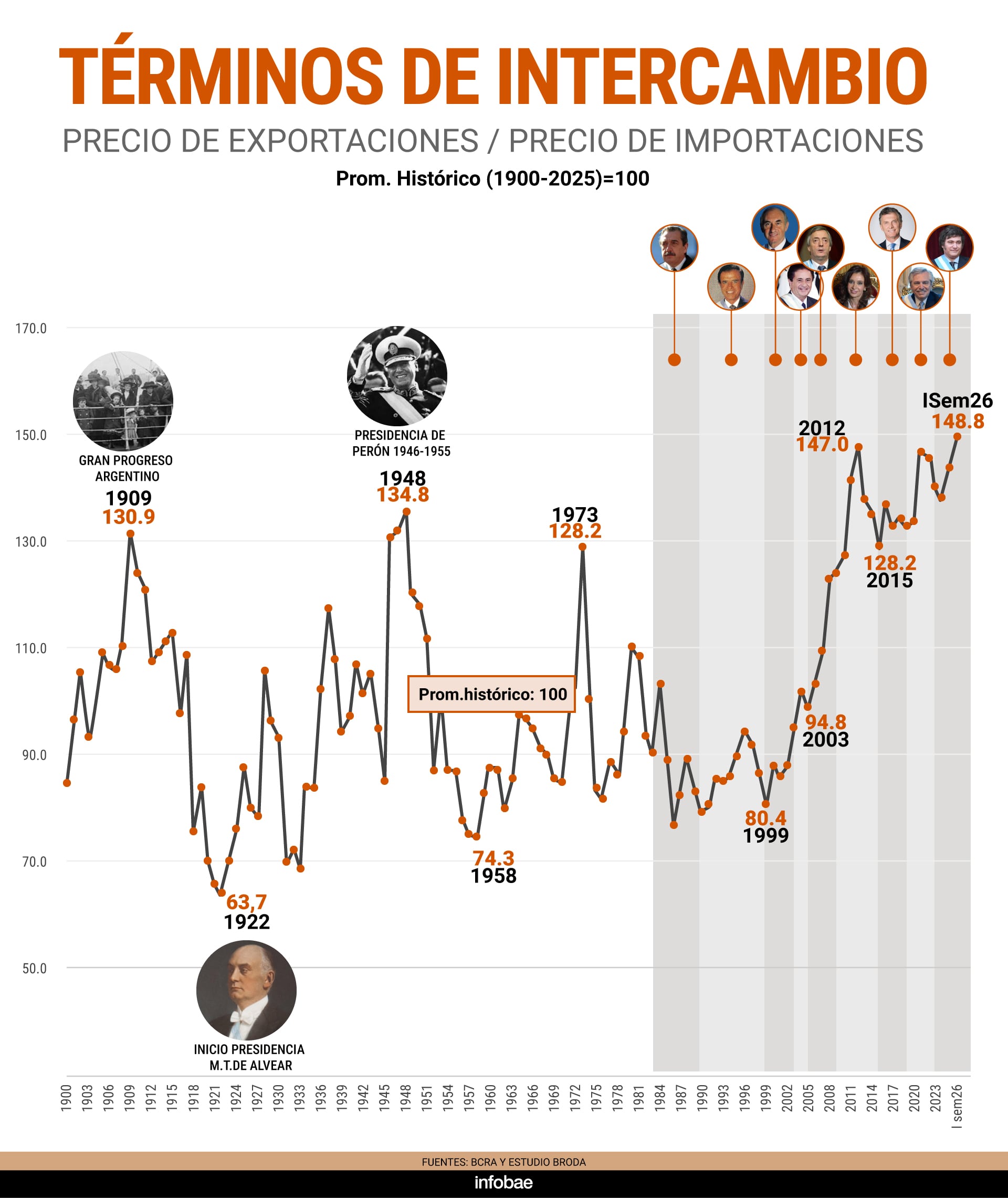

La relación entre el precio de los bienes que exporta e importa un país y constituye uno de los indicadores más relevantes para medir cuán favorable o desfavorable es el contexto internacional para una economía (Imagen Ilustrativa Infobae)

07 Ago, 2026 11:19 p. m. EST

Los términos de intercambio actuales son casi 49% superiores al promedio desde 1900 al presente (Broda)

Terminos de intercambio 1900 a 2026

El saldo total sería a fin de año más del doble del registrado en el primer semestre, gracias también a una extraordinaria producción agrícola, que este año orillaría los 170 millones de toneladas

La inflación en la Ciudad registró en julio un pico de 2,9 por ciento (Foto: EFE)

La caricatura muestra a los presidentes de Brasil y Argentina, Luiz Inácio Lula da Silva y Javier Milei, enfrentados sobre un fondo de industrias y un flujo de comercio bilateral. (Imagen Ilustrativa Infobae)

Argentina está considerando esto un mero entredicho político que no afecta la relación entre los Estados, y Brasil acude a la convencional vía diplomática. ¿Qué impacto puede tener? Hay una cobertura que puede limitar ese impacto: el Tratado del Mercosur (Elizondo)

Donald Trump, el aliado externo de mayor peso de Javier Milei (Foto: AP)

Si gana Flavio Bolsonaro, Milei perdería algo de estatus regional, porque Brasil es un país más grande e importante para Estados Unidos (Elizondo)

Las tasas de interés de las colocaciones en pesos tuvieron una leve baja en las últimas semanas. Cuánto se gana ahora con $2 millones en 30 días

06/08/2026 – 19:27hs

Advertisement

Plazo fijo Banco Galicia: cuánto ganás con $2 millones

Ingresar a la app del Banco con tu usuario y clave.

En el menú principal, seleccionar «Más», ubicada en el extremo inferior derecho de la pantalla.

Luego, en la sección «Inversiones», ir a la opción «Plazos fijos» y seleccionar «Constituir».

En la pantalla aparecerá en el centro una ventana chica emergente, en la que se deberá hacer clic en «Plazo fijo».

Entre el menú que aparece de distintos tipos de colocación, elegir «Tradicional en pesos», y presionar «Continuar».

El paso posterior será el de «Elegir monto«, donde se requiere indicar la cantidad de pesos a invertir. El mínimo simbólico que es solicitado es de $100. Para poder avanzar, deberás tener dinero disponible en tu cuenta.

A su vez, se precisa indicar el tiempo deseado de colocación para hacer rendir los pesos: pueden ser a 30, 60, 90 días, u otra opción dentro de los 365 días.

El proceso siguiente es colocar como opción del modo de liquidación al vencimiento el que dice «Acreditación en cuenta», y continuar.

Por último, se precisa revisar los datos cargados, para detectar posibles errores en los números ingresados. En caso de no presentarse errores, confirmar la operación para concluir con la inversión del depósito.