ECONOMIA

Señal de alerta: el dato que preocupa sobre la caída del sueldo y el consumo del argentino

¿Cómo siente la economía una persona común? Mientras los indicadores oficiales miden variables agregadas, hay una pregunta que pocas veces aparece en los informes técnicos: ¿cómo vive la economía una persona de carne y hueso? ¿Le alcanza el sueldo a un «argentino de a pie»? ¿Resignó algo este mes? ¿Siente que en los próximos meses va a estar mejor o peor?

El Índice del Argentino de a Pie elaborado por la consultora Focus Market nace para responder exactamente eso. No reemplaza al IPC ni al PBI: los complementa con algo que los datos duros solos no capturan: la percepción y la experiencia cotidiana de la economía.

Este indice no reemplaza al IPC ni al PBI sino que los complementa

El resultado es un score de 0 a 100, con tres zonas de interpretación y distintas subescalas.

La economía del hogar promedio no está en colapso, pero tampoco en calma: hay presión sostenida sobre el bolsillo

El índice de este período arroja 61,8 puntos, ubicándose en la zona de Tensión Contenida (60-70). Esto significa que la economía del hogar promedio no está en colapso, pero tampoco en calma: hay presión sostenida sobre el bolsillo, con señales mixtas según el pilar que se mire.

Según el índice, hay una importante «tensión contenida»

Pilar 1: qué está pasando con el ingreso real

El primer pilar pregunta lo más básico: ¿alcanzó? No en términos abstractos, sino en la experiencia concreta de cada hogar al cierre del mes. Los resultados muestran una fotografía polarizada. Más de un tercio de los hogares no solo cubrió sus gastos sino que logró ahorrar algo, una señal de estabilidad relativa que no debería pasarse por alto. Pero en el otro extremo, casi uno de cada tres declara que no llegó a fin de mes.

Entre ambos extremos, el grupo del medio —los que «llegaron justo»— es llamativamente pequeño. Esa polarización es, en sí misma, un diagnóstico: no estamos ante una crisis que afecta a todos por igual, sino ante una economía que funciona de manera muy distinta según el punto de partida de cada hogar.

Un trabajador registrado con antigüedad, pareja con doble ingreso y sin deudas vive una realidad completamente diferente a la de un trabajador informal, monoparental o con cargas de crédito. El índice los promedia en 60 puntos, pero detrás de ese número conviven situaciones que poco tienen en común.

Para el 31% de los hogares, el ingreso no fue suficiente

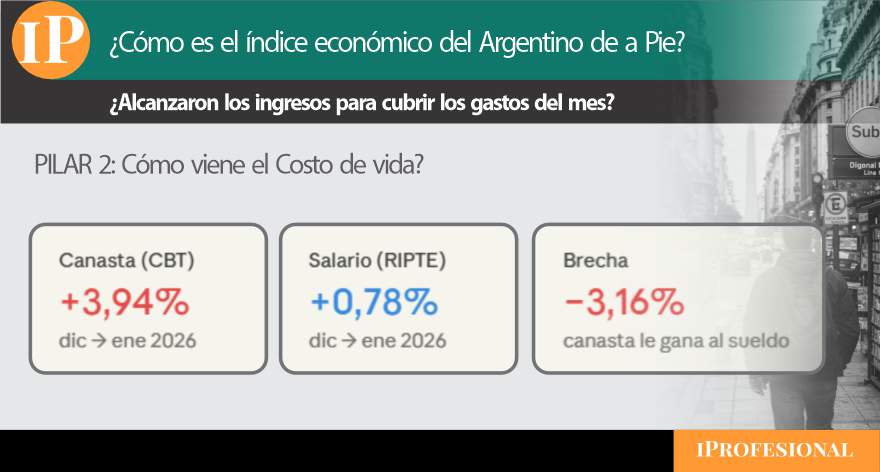

Pilar 2: cómo viene el costo de vida

Este pilar usa datos duros: compara la variación de la Canasta Básica Total (INDEC) con la del salario formal (RIPTE) entre diciembre de 2025 y enero de 2026.

La brecha negativa de 3,16% se traduce en un score de 68,4, lo que muestra que el costo de vida le está ganando al ingreso.

La canasta subió casi cuatro puntos más que el salario. Esa brecha negativa de 3,16% se traduce en un score de 68,4, lo que muestra que el costo de vida le está ganando al ingreso.

Pilar 3: cuánto es el consumo posible

Este pilar es, probablemente, el más revelador de los cuatro. No mide lo que cuesta la vida ni lo que gana el trabajador: mide lo que efectivamente dejó de comprarse. Y en esa pregunta —¿a qué renunció este mes?— aparece la dimensión más humana y más cruda del ajuste.

Los datos muestran que el ajuste del consumo privado no es homogéneo ni simultáneo. Tiene capas.

La primera capa, la más extendida, es el recorte del consumo discrecional: salidas, entretenimiento, vacaciones, ese gasto que uno puede postergar sin consecuencias inmediatas. La mayoría de los hogares ya pasó por ahí. La segunda capa implica resignar bienes durables y semi-durables: ropa, calzado, electrodomésticos, arreglos del hogar. También muy extendida. La tercera capa —la que más debería preocupar— es el recorte de alimentos. Y ahí el índice encuentra su dato más duro: el 14% de los encuestados declaró haber reducido la cantidad o calidad de lo que come.

Ese 14% no es un número abstracto. Significa que uno de cada siete hogares relevados ya no está ajustando por el lado del lujo ni del confort: está ajustando por lo básico. Es el indicador más directo de vulnerabilidad real que arroja esta edición del índice, y el que más interpela a cualquier lectura optimista del período.

El score de 55,9 en este pilar —el más bajo de los cuatro— refleja exactamente eso: que el margen de ajuste «sin daño» se está agotando para una porción significativa de la población.

El 46,3% de los hogares resignó gustos o salidas

Pilar 4: cuáles son las expectativas económicas

El cuarto pilar mide algo distinto a los anteriores: no lo que pasó, sino lo que se espera. Y aquí el índice encuentra su nota más sorprendente —y también la más difícil de interpretar.

Casi la mitad de los encuestados (46,9%) espera que su situación económica mejore en los próximos tres meses. Es el resultado más alto del índice, y contrasta fuertemente con los datos duros que muestran los pilares anteriores. ¿Cómo se explica ese optimismo en medio de salarios que pierden contra la inflación y un consumo que ya recortó hasta alimentos?

Hay al menos dos lecturas posibles. La primera es psicológica: después de un período prolongado de deterioro, la expectativa de mejora puede ser más una necesidad que una proyección racional. Los hogares que aguantaron hasta acá tienden a apostar a que lo peor ya pasó, aunque los números no lo confirmen todavía. La segunda lectura es más estructural: parte de los encuestados puede estar anticipando mejoras concretas —una paritaria próxima, un trabajo nuevo, una deuda que se termina de pagar— que el índice no captura pero que existen en el horizonte real de cada familia.

Lo que sí queda claro es la tensión entre ese optimismo y los datos del período: el salario formal creció apenas 0,78% mientras la inflación fue tres veces mayor. Por ahora, la expectativa de mejora flota sobre evidencia que apunta en sentido contrario. Si en la próxima edición del índice esa brecha empieza a cerrarse —salarios acelerando, inflación desacelerando—, el optimismo habrá sido una señal adelantada valiosa. Si no, habrá sido, simplemente, esperanza.

El 26% que anticipa deterioro, en tanto, merece también su lectura: no es una minoría marginal. Es uno de cada cuatro hogares que ya no proyecta recuperación en el corto plazo —y eso, en cualquier contexto, es una señal que no conviene minimizar.

De cara al futuro, el 26% anticipa un deterioro

Cuando los datos oficiales hablan con la percepción

Los pilares del índice capturan cómo siente la economía el argentino de a pie. Los cruces analíticos hacen otra cosa: toman esa percepción y la ponen a dialogar con los datos oficiales disponibles. El resultado no siempre coincide —y esa tensión, cuando aparece, es en sí misma información valiosa.

El primer cruce es el más directo: ¿cuánto le sobra, en términos concretos, a una familia que vive del salario formal promedio?

Con el RIPTE de enero de 2026 en $1.646.344 y una Canasta Básica Total para un hogar tipo de cuatro personas —equivalente a 3,09 adultos según la metodología del INDEC— en $1.397.672, la diferencia es de $248.673. En términos relativos, ese margen representa apenas un 17,8% sobre el umbral de pobreza.

Para dimensionarlo: hablamos de un colchón de menos de $250.000 para cubrir cualquier imprevisto, deuda, gasto en salud, o simplemente una semana con más gastos que lo habitual. En un contexto de inflación mensual que todavía no baja del 2%, ese margen se licúa rápido.

Pero hay algo más que el número no dice explícitamente y que vale la pena subrayar: el RIPTE mide el salario promedio de los trabajadores registrados, es decir, el segmento más protegido del mercado laboral. Si ese trabajador llega al umbral de pobreza con apenas un 17,8% de margen, la pregunta que sigue es inevitable: ¿cómo llegan los que están por fuera del registro formal? La respuesta, en muchos casos, es que no llegan.

Esto ilumina de manera directa uno de los datos más llamativos de la encuesta: el 31,6% de los hogares relevados declara que no le alcanzó a fin de mes.

El 31,6% de los hogares relevados declara que no le alcanzó el salario para llegar a fin de mes.

La brecha entre optimismo y realidad

El segundo cruce es, quizás, el más incómodo del índice. El pilar de expectativas fue el más alto: 46,9% de los encuestados espera mejorar en los próximos tres meses. Es una señal que merece respeto —la expectativa colectiva tiene peso propio y no debería descartarse como mera ilusión. Pero cuando se la pone junto a los datos del período, aparece una brecha difícil de ignorar.

Entre diciembre de 2025 y enero de 2026, el salario formal creció 0,78%. La inflación del mismo período fue de 2,37% —casi tres veces más. En términos reales, el poder adquisitivo del trabajador registrado retrocedió alrededor de 1,6 puntos en un solo mes.

La pregunta que ese cruce plantea no es si el optimismo es válido o no —puede serlo perfectamente, si las condiciones cambian en los meses que vienen. La pregunta es sobre qué se apoya ese optimismo hoy. Los datos del período no ofrecen aún ningún punto de inflexión visible: ni una aceleración salarial, ni una desaceleración sostenida de la inflación, ni una mejora en el empleo informal que pudiera explicar ese salto en las expectativas.

El promedio nacional esconde dos países distintos

La fractura territorial que el promedio nacional esconde

El tercer cruce es el que más interpela al índice como herramienta nacional. Porque un número como 61,8 puntos tiene sentido como promedio —pero un promedio puede esconder realidades tan distintas que terminan siendo incomparables.

La mediana del ingreso per cápita familiar por provincia, tomada de la EPH del tercer trimestre de 2025, revela una fractura que los agregados nacionales suavizan pero no resuelven. A nivel nacional, ese ingreso per cápita está prácticamente empatado con el costo de vida de un adulto equivalente según la canasta del INDEC. Dicho de otro modo: el ingreso promedio de una persona apenas cubre lo que cuesta no ser pobre —sin margen, sin ahorro, sin imprevisto posible.

Pero ese promedio nacional esconde, en realidad, dos países.

En un extremo están la Ciudad de Buenos Aires y Neuquén, donde el ingreso per cápita supera holgadamente la canasta individual y permite, al menos en teoría, cierta acumulación o cobertura de gastos adicionales. Son las jurisdicciones donde el índice de 61,8 podría incluso subestimar una realidad algo mejor para el hogar promedio.

En el otro extremo está el interior profundo: Chaco, Formosa, La Rioja, Santiago del Estero. En esas provincias, la mediana del ingreso per cápita no llega al 65% del costo de la canasta individual. No es que el margen sea estrecho —es que directamente no existe. Los hogares de esas regiones no están cerca del umbral de pobreza: están por debajo, o bordeándolo de manera estructural, con independencia de los ciclos económicos nacionales.

Lo que esto significa para la lectura del índice es importante: el 61,8 nacional es, para buena parte del país, un techo optimista. Cuando el índice dice «tensión contenida», describe razonablemente bien la situación de un hogar en el Gran Buenos Aires o en Córdoba capital. Pero para un hogar en Resistencia o en La Quiaca, esa categoría no refleja su experiencia —refleja la de otro país que comparte moneda y bandera, pero poco más.

La economía del argentino de a pie no está en caída libre, pero tampoco respira con comodidad.

Lectura final del índice que le faltaba a la gente

El número resume bien lo que los datos, por separado, solo insinúan: la economía del argentino de a pie no está en caída libre, pero tampoco respira con comodidad. Es un equilibrio que se sostiene con esfuerzo —y que, para millones de hogares fuera de las grandes ciudades, ni siquiera llega a ese punto.

Tres tensiones definen este período:

- Los salarios corren de atrás. La canasta subió 3,94% mientras el salario formal creció apenas 0,78%. La pérdida real ronda el 2,1%. No es una crisis abrupta, pero es un goteo constante que erosiona el poder de compra mes a mes

- El consumo ya ajustó, y lo hizo por capas. Primero se resignaron salidas y gustos. Luego, ropa y electrodomésticos. Y en un 14% de los casos, ya se llegó a recortar alimentos. Esa secuencia habla de un ajuste que avanzó más de lo que el número agregado sugiere

- El optimismo existe, pero flota sobre datos adversos. Que casi la mitad de los encuestados espere mejorar en los próximos tres meses es una señal genuina —no hay que subestimarla. Pero por ahora es una expectativa sin anclaje en la evolución salarial real. La próxima edición del índice dirá si esa apuesta empieza a tener sustento

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salarios,costo de vida,pobreza,hogares,argentino

Durante el mes de junio, las ventas minoristas del segmento pyme aumentaron el 0,9% a valores constantes, pero la medición intermensual arrojó una baja del 1,3%, consolidando una retracción acumulada del 2,5% durante el primer semestre del año, informó la Confederación Argentina de la Mediana Empresa (CAME).

Según la entidad, el incremento en la medición interanual se debió a la inyección de liquidez derivada del cobro del aguinaldo y el movimiento generado por el Mundial de fútbol.

En cuanto al desempeño sectorial, cuatro de los rubros relevados presentaron un desempeño interanual positivo. Las mayores tasas de crecimiento correspondieron a Perfumería (+9,5%) y Farmacia (+5,4%), seguidas por Alimentos y bebidas (+2,9%) y Textil e indumentaria (+1,9%). Las ramas que registraron variaciones negativas fueron Bazar, decoración y muebles (-3,1%), Ferretería, materiales eléctricos y de la construcción (-2%) y Calzado y marroquinería (-1%).

En cuanto a la evaluación de la situación actual y las expectativas sobre el futuro, el 50,1% de los encuestados señaló que su situación económica se mantuvo estable en términos interanuales, lo que representa un incremento de 1,9 puntos porcentuales frente a las percepciones que en el mismo sentido se registraban en mayo. Este movimiento encuentra su correlato en la contracción de las evaluaciones negativas, ya que los locales con un escenario operativo desfavorable se redujo al 43,1% durante el último mes.

A su vez, las expectativas a un año arrojan que el 52,3% de los encuestados prevé un escenario de continuidad. Un 37,7% proyectó una mejora en su nivel de actividad (leve merma de 1,1 puntos respecto de la medición previa) y el 10% restante estimó un empeoramiento. En ese contexto y con esas expectativas, el 59,3% de los comercios relevados consideró que no es momento para invertir, un 12,2% lo evaluó como propicio y un 28,5% mantuvo una postura indefinida. Ese esquema de respuestas, dice CAME, “consolida prácticamente la misma tendencia observada el mes pasado”.

El índice general de ventas minoristas informado por la Confederación Argentina de la Mediana Empresa (CAME) mide las ventas realizadas por los comercios relevados bajo cualquier modalidad. Durante junio se detectó que las ventas online realizadas por los comercios con local a la calle registraron un incremento interanual del 16,7% y una suba intermensual desestacionalizada del 4,1 por ciento. El desempeño minorista del mes pasado reflejó un repunte interanual focalizado, traccionado por eventos estacionales y de calendario. “La convergencia del inicio del Mundial y la liquidez transitoria aportada por el SAC dinamizaron sectores específicos como perfumería, alimentos e indumentaria. No obstante, este flujo de transacciones resultó altamente selectivo y no logró revertir la caída intermensual, lo que evidenció a un consumidor con el presupuesto restringido que priorizó consumos puntuales y continuó relegando la adquisición de bienes durables”, dice el comunicado de la entidad.

Del lado de la oferta, la concreción de las operaciones quedó supeditada a los esquemas de financiación en cuotas y beneficios bancarios, “exponiendo la falta de liquidez directa del público”. En simultáneo, los comercios reportaron una fuerte erosión de rentabilidad ante la actualización ineludible de costos fijos estructurales y el avance sostenido de la competencia importadora de productos de consumo. En este contexto de márgenes comprimidos, el empresariado consolidó una postura de cautela financiera, paralizando proyectos de inversión y proyectando un horizonte a corto plazo sin expectativas de expansión.

Alimentos y bebidas, el rubro de consumo menos prescindible, registró un aumento interanual de 2,9% y fue el efecto dinamizador del cobro del aguinaldo y el inicio del Mundial, que se sintió especialmente en las categorías de bebidas, snacks y panificados, que contrastó con la retracción de los meses previos. De todos modos, las operaciones siguieron dependiendo en buena medida de promociones bancarias y el uso de billeteras virtuales. “Simultáneamente, los establecimientos minoristas reportaron incrementos en los costos de reposición y en las tarifas de servicios, variables que impactaron sobre los márgenes de rentabilidad. El comportamiento del consumidor evidenció una reestructuración del gasto, caracterizada por el fraccionamiento de las compras, la priorización de bienes de primera necesidad y la adopción de segundas marcas”, dice el informe, que también detectó “una migración del consumo hacia cadenas mayoristas y circuitos de comercialización no registrados, motivada por la sensibilidad al precio”, debido a la caída del poder de compra.

Sin embargo, los rubros que más mejoraron el desempeño interanual fueron Perfumería, con un aumento del 9,5% y Farmacia, con 5,4 por ciento.

En el primer caso, dice el informe, eso se debió a la baja base de comparación de junio 2025, mes en el que un fin de semana extralargo turístico deprimió el flujo comercial minorista. De todos modos, operativamente, CAME consigna la preocupación de los comercios del sector “ante el volumen creciente de compras al exterior a través de plataformas digitales, variable que intensificó la competencia directa en los mostradores”.

En Farmacia, a su vez, la expansión comercial fue traccionada principalmente aumento de patologías respiratorias asociadas a las bajas temperaturas y la tracción de las campañas preventivas. A pesar de este incremento en la demanda sanitaria, el comportamiento del público reflejó una estricta racionalización del presupuesto. “Las transacciones se limitaron a los insumos indispensables, evidenciando además una marcada transición hacia alternativas genéricas para optimizar el gasto”, dice el informe. Operativamente, los comercios sufrieron demoras en las liquidaciones de las principales obras sociales, cuyos retrasos “generaron un descalce financiero que obstaculizó la reposición regular del inventario”.

Corporate Events,South America / Central America

ECONOMIA

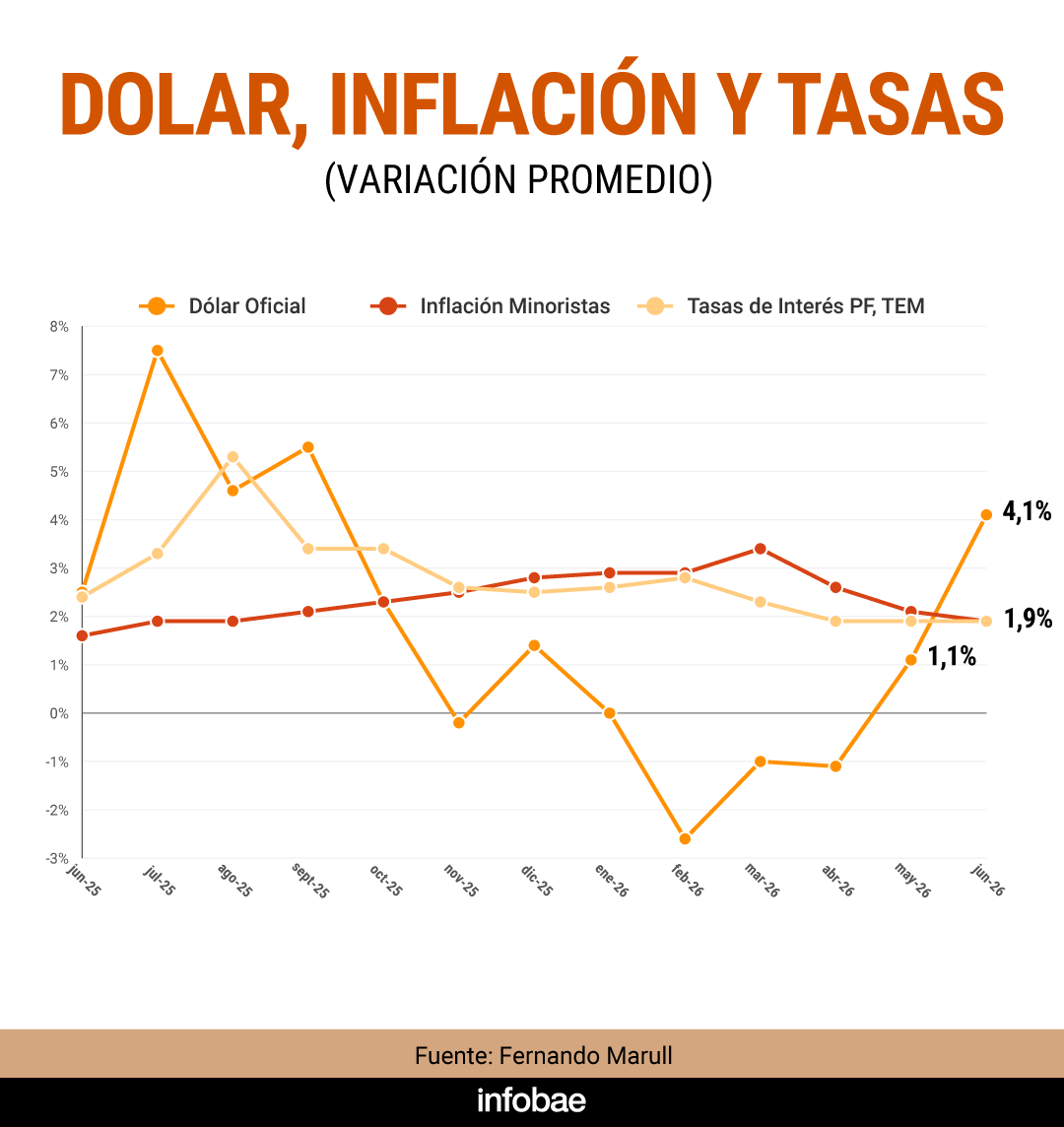

La suba del dólar duplicó a la inflación de junio: cuánto impactará en el próximo índice de precios

El balance de junio dejó al dólar subiendo cerca del 5%, más que el doble que la inflación, que el consenso de los economistas ubica por debajo de la línea del 2%. No obstante, el billete sigue corriendo de atrás a los precios: en lo que va del año, el dólar subió solo 2% frente a una inflación minorista que ya acumuló 14,7%.

Si existe una preocupación vinculada al dólar entre los actores económicos sigue estando del lado de los que lo ven bajo y de los que lo ven alto, pese a la suba del mes pasado. Lejos de cualquier alarma cambiaria, el despertar del dólar puede traer algún efecto sobre la inflación, justo cuando acaba de concretarse el cambio de tendencia. Tras 10 meses de suba y un pico de 3,4% en marzo, para junio se espera que la inflación siga en desaceleración y empiece con 1.

Si bien distintos analistas consultados por Infobae ven un traslado a precios moderado y temporario, la suba del dólar no dejará de impactar. Un primer efecto ya se conoció esta semana. El secretario de Energía y Minería, Daniel González, afirmó que una parte del alza que se verá en las facturas de gas de este mes tiene que ver con el dólar de junio. “El gas sube 3%, la mitad es por la inflación de meses anteriores y también por el costo del gas, que es en dólares. Entonces, como subió alguito el tipo de cambio, hubo un impacto en ese 3%“, señaló el funcionario.

Hay analistas, de los que siguen de cerca la evolución de los precios, que ya percibieron que el “alguito” tiene un efecto inflacionario, cuyo alcance no es alarmante pero tampoco puede obviarse. El economista Fernando Marull, quien hace una medición semanal de inflación, vio que la última semana de junio registró un 0,9%, mientras que las semanas anteriores habían oscilado entre 0,3% y 0,4%. “Se aceleró entre el final de junio y el comienzo de este mes. El dólar se empezó a trasladar un poquito a la inflación”, señaló en declaraciones a Ahora Play. Igualmente, no cambió su estimación para el IPC de junio: 1,8%.

Marull pone el foco en que no todos los sectores van a poder trasladar este dólar más alto a los precios, porque si lo hacen no podrán vender. Y a la hora de buscar razones para entender por qué subió el dólar, pone más el acento en lo global que en lo local. “Acá no corre lo de la gente que se fue al Mundial o el pago del aguinaldo. Se devaluaron todas las monedas. Si el dólar subió en el mundo, ¿por qué no va a subir en el país más dolarizado del mundo?“, se preguntó.

Para Sebastián Menescaldi, aún cuando el tipo de cambio no se va a disparar ni nada parecido, “hay un reacomodamiento del tipo de cambio en el segundo semestre y eso va a tener impacto en la inflación, va a generar que no se va a desacelerar tan rápido, la va a ubicar entre el 1,5% y el 2%. Eso es lo que nosotros estamos previendo”.

El director de EcoGo ve un panorama cambiario claro: menos oferta de dólares que en el primer semestre, porque se atenúa el saldo comercial y se reduce la emisión de ON, y mayor demanda por cobertura a medida que se acerque la elección, sumado a un contexto internacional de fortalecimiento de la moneda estadounidense.

El informe semanal de la consultora resume ese escenario: “El panorama económico adopta un sesgo hacia una desaceleración de la inflación más lenta. La suba en el tipo de cambio, el potencial freno en la esterilización de pesos por parte del Tesoro y el BCRA, más una política más permisiva de ingresos junto a un BCRA que sigue comprando dólares para acumular reservas sostienen nuestra proyección de inflación en torno al 2% mensual hasta fin de año, antes una profundización en la caída en las variaciones mensuales de la inflación».

En otra consultora que sigue el día a día los precios, LCG, ven que la influencia del dólar sobre la inflación va a existir pero con un efecto limitado, según explicó su director, Javier Okseniuk. El dólar más alto de junio “seguramente tenga un impacto en primera instancia en precios mayoristas, y luego, dependiendo de cómo siga la actividad y el consumo, podrá trasladarse a precios minoristas. Pero cualquier deslizamiento cambiario debería tener un impacto transitorio”.

Okseniuk consideró que la rapidez de la desinflación dependerá de cómo se articule la estrategia monetaria y cambiaria, donde “todavía hay mucho para hacer”. Un dólar más alto, dijo, pegará primero en productos importados y en los bienes transables, pero recalcó que “todo dependerá de cuán aceitada esté la actividad económica”.

Ramiro Tosi, de Sudamericana Visión, también recomendó poner el ojo en la inflación mayorista de junio (se publica el próximo 17 de julio) para ver el efecto del dólar más alto. Pero no ve un impacto de relevancia: “Es probable que pese más la desaceleración que se viene midiendo en Alimentos y Bebidas, un segmento que representa casi 28% del total del índice, que la suba del dólar. No veo un gran impacto en junio”.

Tampoco ve que una depreciación que duplique al índice de inflación sea algo que puede repetirse en exceso. Tosi recordó que todavía el mercado ve una suba moderada del dólar en el segundo semestre, con cotizaciones para el dólar futuro de $1650 para diciembre. Ese mercado espera un alza del 13% para el tipo de cambio en lo que queda del año, mientras la inflación, si consigue perforar el 2%, podría ubicarse entre 8 y 10%, explicó Tosi.

El viernes pasado en su cuenta de la red social X, Javier Milei les respondió con fuertes críticas a dos ex presidentes del BCRA que pertenecían al kirchnerismo y salieron a objetar su iniciativa. Bajo el título «El fin de la brutalidad monetaria», Milei respondió en forma muy enérgica a las críticas realizadas por Mercedes Marco del Pont y Miguel Ángel Pesce.

«Si estos dos analfabetos económicos se quejan es una buena señal, ya que dado el desastre que han hecho, hacer lo opuesto es una buena intuición. Más allá de eso, acorde a Tinbergen, para alcanzar un objetivo de política económica se necesita POR LO MENOS un instrumento de política que sea independiente».

En un extenso texto, Milei explica en forma académica que: «la lógica de ello está determinada por las condiciones necesarias para resolver el sistema de ecuaciones que permite obtener el valor de las variables de control (la política) tal que se alcance el objetivo de política propuesto. Por ejemplo, el sistema otorga la cantidad de dinero y resultado fiscal que permiten determinar el PIB y el nivel de precios deseados. En términos de variables, el PIB y el nivel de precios son exigentes y las políticas monetaria y fiscal ahora son endógenas».

En ese aspecto señala que: «en términos de la vida real, vale la pena aclarar que en muchos casos hasta se puede necesitar una cantidad mayor de instrumentos. Lo cual agiganta el nivel de bestialidad de la CO de 2012». Pero va más allá al destacar que: «la Carta Orgánica del BCRA de 2012 es una DECLARACIÓN DE IGNORANCIA al asignarle a un instrumento de política económica, en este caso la política monetaria, cinco objetivos. Por ende, no debería ser motivo de sorpresa la continua aceleración de la tasa de inflación, algo que se quebró desde 2024».

Los dichos de Milei contra la Carta Orgánica del BCRA

En ese teto Milei escribe algo que dijo en su campaña en las PASO de agosto y en la presidenciales del 2023: «en definitiva entrar al BCRA y ver el cartel en la pared con el artículo 3º de la CO es una declaración de ignorancia espantosa. Por lo tanto, si queremos terminar para siempre con la inflación, aniquilar la reforma de 2012 volviendo a un objetivo factible (preservar el valor de la moneda) será un gran paso en la dirección correcta.

Pero en la posdata va más allá al afirmar que: «la reforma del BCRA no se agota en lo que se menciona en este posteo. Iremos más a fondo aún.

El objetivo de Milei, según trascendió, es volver atrás con la reforma que impulsó el Gobierno de Cristina Kirchner en 2012, cuando Mercedes Marcó del Pont estaba al frente del Central. Esa drástica reforma del 2012, fue impulsada por Marcó del Pont, y el entonces vicemistro de Economía Axel Kicillof.

El kirchnerismo puso especial énfasis en modificar el artículo 3, que establecía como «función primaria y fundamental» de la entidad «preservar el valor de la moneda». Esa función se reemplazo por un mandato múltiple que sumó «promover la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social».

Con ello, se buscó que el rol del Central no se limitara a contener la inflación sino que tuviera también obligaciones para fomentar el crecimiento de la economía y promocionar el empleo, pese a existir otros organismos del Estado a cargo de esas tareas.

Tal fue el impulso a esa idea, que Marcó del Pont mandó a cambiar el cartel en la pared de ingreso al edificio de Reconquista 266 al sacar el texto del antiguo artículo 3 y reemplazarlo por el nuevo algo inedito desde la creación de la entidad en 1.935.

Las críticas de Marcó del Pont a Milei

La propia Marcó del Pont fue una de las primeras en criticar la iniciativa lanzada por Milei hace dos semanas en su disertación en Fundación Faro.

En declaraciones a varios medios radiales, la ex Presidenta manifestó que: «la política monetaria es un instrumento de la política económica, quizá la miopía que tiene el Presidente es pensar que con un instrumento como el manejo de la tasa de interés o la cantidad de dinero se resuelve el problema de la inflación, de hecho este Gobierno ha logrado bajar la inflación a partir de la recesión, la retracción del salario, la política cambiaria y la apertura importadora«.

Tanto para Marcó del Pont como para Miguel Pesce, la avanzada de Milei sobre la CO del BCRA se veía venir, porque según ellos «el Fondo Monetario Internacional lo está pidiendo hace tiempo».

Pesce, también contra Milei

Pesce, que estuvo al frente de la entidad entre 2019 y 2023 en la presidencia de Alberto Fernadez, sostuvo en declaraciones radiales que: «el proyecto está dentro de las obligaciones que se ha impuesto al Gobierno en el acuerdo con el Fondo que viene insistiendo persistentemente en un tema particular que es la autonomía, con los otros temas tanto no se ha metido y lo que trascendió es que lo que se quiere revertir es la reforma que se llevó adelante durante la gestión de Marcó del Pont».

Esa modificación le permitía al Central otorgar adelantos transitorios al Tesoro, entre otras herramientas que son las que el nuevo modelo de BCRA que idea Milei quiere desterrar.

En tanto que la iniciativa anunciada por Milei se enmarca en uno de los principales postulados económicos de Milei que es evitar que los gobiernos vuelvan a financiar el gasto público mediante emisión monetaria, mecanismo que el presidente responsabiliza por buena parte de los procesos inflacionarios que atravesó la Argentina durante las últimas décadas.

En este aspecto, hay que destacar de acuerdo con lo que pudo saber iProfesional, desde el Gobierno estarían pensando en un modelo de Banco Central similar al de Perú pero también está la idea de tener una institución monetaria similar a la de la Reserva Federal (FED) de los Estados Unidos donde el Tesoro remplazaría muchas funciones del BCRA que en el futuro quedaría solo como en ente residual.

La otra alternativa, según algunos analistas financieros consultados por iProfesional, es el modelo peruano que aparecería como el que más se adapta a los próximos pasos que quiere dar el Gobierno en materia monetaria Ñ cambiaria.

Perú implementó el esquema que está vigente en la actualidad a principios de la década de 1990, con Alberto Fujimori en el poder y como respuesta a la hiperinflación que había dejado su antecesor, Alan García. Fue casi al mismo tiempo que el inicio del Plan de Convertibilidad que a través de una ley fijaba la paridad cambiaria en un peso equivalente a un dólar y que se mantuvo entre abril de 1.991 y diciembre de 2.001.

La diferencia es que en ese país el modelo ya lleva más de 30 años de vigencia, mientras que el «1 a 1» duró poco más de diez años.

¿Una política monetaria como en Perú?

En Perú, la política monetaria se encuentra, desde 1993, en un marco dentro de la Constitución Nacional, donde se establece la autonomía del Banco Central del Perú (BCP) junto con su Carta Orgánica.

Por medio de una ley se dispuso que la autoridad monetaria tiene prohibido «establecer regímenes de tipos de cambio múltiples». Por lo tanto, no puede constituir cepos cambiarios como viene sucediendo en la Argentina y el Central tiene vedado el financiamiento al sector público y dar créditos sectoriales como ocurrió durante el kirchnerismo y en otras etapas de la historia argentina.

En la estrategia peruana, el dólar pasó a tener vigencia legal y puede utilizarse para cualquier tipo de transacción, con poder cancelatorio. Esto es el equivalente a un esquema cambiario de libre competencia de monedas similar al que quiere imponer Milei.

El miércoles pasado en una reunión en Casa Rosada con diputados y senadores del oficialismo Milei anunció ante los legisladores que trabaja con equipos de los ministerios de Economía y de Desregulación y Transformación del Estado en una propuesta para modificar la Carta Orgánica (CO) del BCRA.

De acuerdo con lo que pudo saber iProfesional de fuentes cercanas al Gobierno, esos cambios los están elaborando Milei, el Presidente del BCRA Santiago Bausilli, el ministro de Economía Luis Caputo y el ministro de Desregulación Federico Sturzenegger y la reforma está centrada en los argumentos que dio Milei en el discurso del martes pasado realizado en el evento en Puerto Madero convocado por la Fundación Faro hace dos semanas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bcra,milei

Más de 129 mil menores han sido deportados a Honduras desde 2014

Cuántos proyectos de ley presentaron los senadores en el primer semestre del año

El Rennes quiere repetir con Eliezer Mayenda la fórmula que lanzó a Dembélé

Otro efecto Mundial 2026: las ventas minoristas de los comercios pyme crecieron en junio

¡Escándalo total! Marta Fort explotó contra tres figuras de la Selección Argentina y los llenó de insultos: “Vejestorios medio retirados”

¿Habrá nuevo Pokémon Presents este verano? Repasamos lo sucedido en los últimos años – Nintenderos

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

Zelensky repudió el ataque ruso contra Kiev e insistió en que reforzar la defensa aérea es una prioridad absoluta para Ucrania

ECONOMIA3 días ago

ECONOMIA3 días agoUno por uno, los gremios que cobrarán aumento de sueldo en julio 2026

- ECONOMIA3 días ago

Plazo fijo: cuánto pagan los principales bancos por depositar $1 millón a 30 días

- INTERNACIONAL3 días ago

Crean la célula sintética más completa de la historia: 5 claves para entender qué implica