Tras conocerse los nuevos datos oficiales de inflación, los ahorristas requieren saber cuáles son las inversiones ganadoras y perdedoras de mayo y del acumulado de todo el año. En este marco, en la primera quincena del mes, la opción más rentable fue el Bitcoin, que avanzó un 2,7% en pesos, aunque es un porcentaje acotado si se tiene en cuenta su volatilidad.

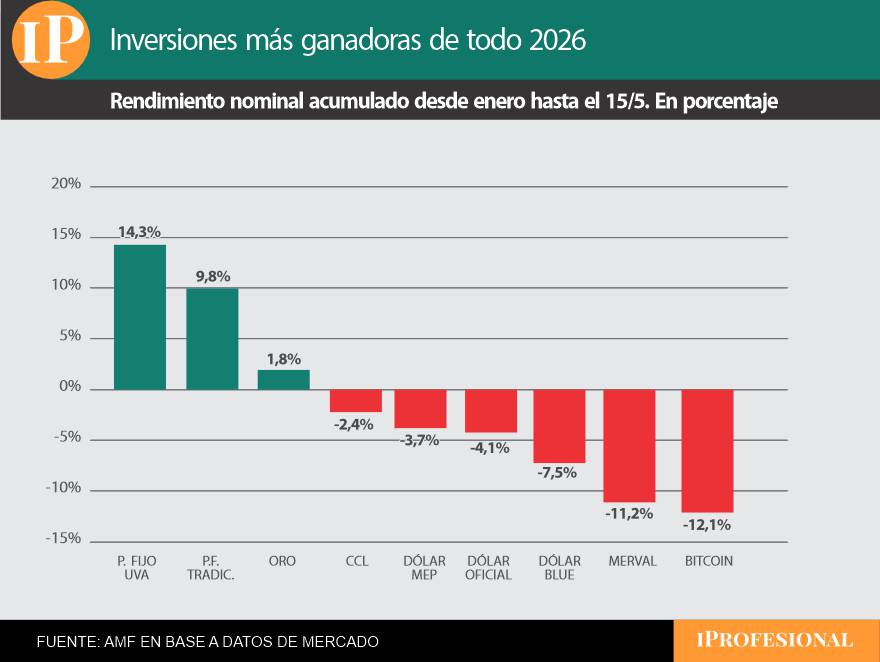

Y en todo el 2026, la inversión más ganadora es el plazo fijo; puntualmente la versión UVA, que ajusta por el Índice de Precios al Consumidor (IPC), encabeza el ranking con un rendimiento del 14,3% desde enero hasta la actualidad. Cabe recordar que la inflación de abril fue del 2,6%, según informó el Indec días atrás, la cifra registrada más baja desde noviembre pasado y un nivel sensiblemente inferior al 3,4% de marzo.

Ahora bien, para conocer cómo están posicionadas las inversiones en mayo, el dato a tener en cuenta es que los analistas proyectan que la inflación seguirá en descenso. En el último Relevamiento de Expectativas de Mercado (REM) —la encuesta que el Banco Central realiza entre más de 40 economistas—, se espera que en el corriente mayo sea del 2,3% y para junio se estima que bajará al 2,1%.

Por ende, en la primera quincena de mayo, el Bitcoin arrojó un resultado positivo del 2,7%, superando a las restantes alternativas más elegidas por los argentinos, aunque su volatilidad y desempeño anual negativo contrastan con este resultado puntual. Luego se ubica el plazo fijo UVA, con un acumulado en ese período del 1,7%, y en todo el mes rendiría cerca del 3%. Le siguen el dólar blue, que ascendió un 1,1%, y el plazo fijo tradicional, que rindió un 1% en la primera mitad del corriente mes.

En tanto, el dólar oficial se mantiene estable en lo transcurrido de mayo, mientras que los dólares bursátiles (MEP y contado con liquidación), el oro y las acciones de empresas líderes del principal índice argentino, el Merval, registran caídas. De hecho, el Merval arrastró una baja del 4,4% en la primera quincena del mes, por lo que resultó la peor inversión en ese período.

En los primeros 15 días de mayo, el Bitcoin fue el que más ganó.

En resumidas cuentas, hasta el 15 de mayo, solo el Bitcoin y el plazo fijo UVA ofrecieron una renta positiva, ya que fueron los únicos que superaron a la inflación. Las tasas en pesos se mantienen con tendencia a la baja debido a que, en la actualidad, la tasa nominal anual (TNA) más alta en bancos líderes es del 19,5%. Es decir, un 1,6% cada 30 días, que es el período mínimo para estas colocaciones.

Por otro lado, el precio del dólar se encuentra «planchado» debido a los ingresos de divisas por las exportaciones de la cosecha gruesa del campo, el petróleo y la minería. A ello se le suman colocaciones de deuda en moneda estadounidense.

Inversiones más ganadoras: una sola gana la carrera en el 2026

En cuanto a las inversiones más ganadoras de todo el 2026, se coloca a la cabeza el plazo fijo UVA, en un marco de referencia donde la mayoría de las inversiones seleccionadas exhiben menores niveles nominales (y reales) que al final del año pasado.

Así, las colocaciones UVA rinden un 14,3% en lo que va del año, y el plazo fijo tradicional se encuentra en segundo lugar, con un avance del 9,8% en 2026. La inflación acumulada desde el primero de enero hasta el 15 de mayo pasado se estima en torno al 13,5%, por lo que el único instrumento que brinda renta positiva es el plazo fijo UVA. Solo este último le gana a la inflación en todo el año.

Por su parte, el oro apenas gana un 1,8% en pesos en todo el año, mientras que los distintos dólares presentan movimientos negativos en el mismo lapso, donde el blue es el que más cae, con una baja del 7,5%. En tanto, las peores inversiones del 2026 pasan a ser el Merval (-11,2%) y el Bitcoin, que se desploma más de un 12% en el año.

Solo el plazo fijo UVA le gana a la inflación en todo el año.

«El Bitcoin aún no puede superar el ‘mal trago’ del primer trimestre del año, cuando, medido en pesos corrientes, declinó un 26,3% frente al cierre de 2025», detalla Andrés Méndez, director de AMF Economía. En este contexto, agrega, «podría señalarse que quien apostó al dólar perdió y también los pequeños inversores que se posicionaron en plazos fijos tradicionales. En este último caso, perdieron en términos reales frente a la suba de los precios internos, pero ganaron en dólares y en términos nominales».

Cómo quedan posicionadas las inversiones

Para los ahorristas que buscan conocer qué puede pasar en los próximos meses, por lo pronto, los analistas esperan que la inflación continúe un lento descenso mensual, para llegar a menos del 2% recién en agosto. En tanto, se espera que las tasas de interés en pesos sigan con una tendencia a la baja en el corto plazo.

«Ahora vuelve a haber mucha liquidez en el mercado y las tasas siguen para abajo. Si lo comparamos contra la inflación, la tasa es negativa, pero no hay demasiados instrumentos de inversión superadores al Índice de Precios al Consumidor (IPC) sin tomar riesgo», grafica Javier Dicristo, gerente de Inversiones de Banco Meridian.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, agrega: «Destacamos el nivel de tasa real corta negativa como lo principal a mirar, así como las condiciones de liquidez en pesos, las compras del BCRA y los flujos de entrada y salida de dólares, en especial considerando que la variación promedio del trimestre móvil para la inflación viene corriendo por encima del dólar».

Al respecto, Méndez agrega: «La estacionalidad en la liquidación de dólares comerciales no brinda un buen futuro inmediato a la cotización doméstica del dólar y, atada a esta circunstancia, no pueden esperarse grandes rendimientos nominales del plazo fijo tradicional».

En cuanto a las otras alternativas de inversión, se estima que las más conservadoras, por su resguardo frente a la volatilidad mundial, seguirán teniendo un atractivo especial, mientras el oro constituye un buen refugio dadas las turbulencias geopolíticas existentes. «Si miramos la continuidad de esta primera parte del año, surge que el oro constituye un buen refugio, dadas las turbulencias geopolíticas existentes. La pregunta es si los restantes activos que arrojaron pérdidas nominales hasta mediados de mayo tienen chances de recuperarse», sostiene Méndez.

De hecho, el Bitcoin está dando muestras claras de ello y de la volatilidad, debido a que el lunes cayó más del 2%. Y en este escenario, «surge el Merval fuertemente afectado por la performance de la renta variable. Algo que habrá que ver cómo evoluciona cuando comiencen a presentar sus balances», concluye Méndez.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,ahorro,plazo fijo,dólar,pesos,blue,bitcoin,acciones,tasas,efectivo