ECONOMIA

Esquirlas del default de deuda de 2001: el gobierno enviará al Congreso un acuerdo para pagar a fondos extranjeros

El gobierno enviará la semana próxima un proyecto para que el Congreso apruebe el pago de una sentencia “definitiva a inapelable” por deuda en default.

“Son los casos presentados por un grupo de bonistas liderados por Attestor Máster y otro por Bainbridge Fund. Se desconocen los detalles del acuerdo que representa el primero del Presidente @JMilei”, posteó en su cuenta en la red social X Sebastián Maril, que sigue muy de cerca los litigios contra la Argentina a raíz del default y la ruptura de contratos emergentes de la explosión y salida del régimen de convertibilidad.

Luego de la resonante victoria jurídica y política que obtuvo la Argentina en el juicio por la expropiación, en 2012, de la mayoría accionaria de Repsol en YPF, el gobierno buscará así cerrar las que probablemente sean las últimas esquirlas o los rescoldos de la deflagración económica y financiera de 2001/2002.

En su posteo, Maril exhibió partes de un documento que el estudio que representa a la Argentina envió a la jueza Loretta Preska en la que informa a la magistrada que el 1 de abril pasado la Argentina alcanzó un acuerdo con los fondos demandantes, que ya tenían a su favor una sentencia a favor en ese mismo juzgado, en línea con compromisos provisorios alcanzados el 11 de marzo pasado, sobre los que en ese mismo día informó este medio

De hecho, el 11 de marzo pasado Infobae reportó que las partes del juicio habían solicitado “respetuosamente que el tribunal suspenda este proceso, incluyendo dejar en suspenso la moción presentada por Bainbridge el 17 de octubre de 2025, mediante la cual solicita la entrega de la participación de la República en el Banco de la Nación Argentina y Aerolíneas Argentinas hasta que se finalice el acuerdo de conciliación”, según señalaba un documento que concluía que las partes anunciarían oportunamente al tribunal sobre “el estado del acuerdo y cualquier necesidad de continuar con el proceso”.

Ese anuncio de acuerdo sería el señalado ahora a la jueza Preska y para el cual el gobierno de Milei pretende aprobación legislativa, de modo de cerrar, tal vez de modo definitivo, el largo capítulo del default, que ocurrió hace más de 25 años pero sigue teniendo capítulos abiertos a pesar de haber realizado sucesivamente 3 canjes voluntarios de deuda.

En la presentación de marzo, las partes habían solicitado suspender el litigio en curso y dejar en suspenso el pedido de Bainbridge del 17 de octubre del año pasado, por el cual reclamaba la entrega de la participación del país en el Banco Nación y Aerolíneas Argentinas mientras se concreta la conciliación.

Duro de litigar

El abogado Dennis Hranitzky, representante de ambos demandantes, había confirmado entonces el entendimiento alcanzado: “Tras muchos años de litigio, nuestros clientes han llegado a un principio de acuerdo con la República Argentina para resolver las reclamaciones de deuda pendientes. Las partes han acordado suspender los procedimientos pendientes mientras se avanza hacia el cierre del acuerdo. Nuestros clientes mantienen su compromiso de lograr una resolución justa y definitiva en este asunto”.

En el caso Bainbridge Fund, la Justicia norteamericana ya había fallado a su favor, reconociéndole una suma de USD 95 millones más intereses.

La demanda más importante, por volumen de fondos, era la de los fondos representados por Attestor Máster, por cerca de USD 500 millones.

De todos modos, como señaló Maril, se desconoce la suma por la cual la Argentina y los dos demandantes llegaron al acuerdo que Milei pondrá a consideración del Congreso.

Hranitzky es un duro litigante y participó en otros juicios contra la Argentina, como el del fondo NML, de Elliott Capital Management, por el que a fines de 2011 logró una orden judicial por el que la Fragata Libertad, la nave insignia de la Armada Argentina, fue retenida durante 77 días en el puerto de Tema, Ghana, hasta ser liberada por orden de un fallo del Tribunal del Mar, con sede en Alemania.

Héctor Grondona, hijo del difundo Julio Grondona, expresidente de la AFA y miembro de la FIFA, dijo en un reportaje radial que la liberación de la Fragata se debió a gestiones de su padre, entonces vicepresidente y Tesorero de la FIFA, que a cambio logró que el organismo rector del fútbol mundial levante una suspensión sobre la Selección Nacional de Fútbol de Ghana, que no podía participar en la Copa de África debido a una sanción por la participación de mayores de edad en la edición de una Copa de fútbol juvenil.

Deuda,juicios,Argentina,Javier Milei,Congreso,Attestor,Bainbridge,holdouts,economía,justicia

ECONOMIA

Caputo consiguió USD 470 millones en el debut de un nuevo bono en dólares que vence en el próximo mandato presidencial

El ministro de Economía, Luis Caputo, consiguió USD 470 millones a una Tasa Nominal Anual (TNA) de 7,99% en la primera colocación del Bonar 2029 (AO29), en una licitación cuando el límite máximo era de USD 2.000 millones. Y en donde se busca captar la mayor cantidad de dólares sobre todo de aquellos bonistas que recibieron el pago por el vencimiento la semana pasada por USD 4.200 millones.

La decisión de que no haya un límite de colocación marcó una diferencia respecto de emisiones del Bonar 2027 (AO27) y Bonar 2028 (AO28). El debut de este instrumento significó un test relevante para el programa financiamiento del ministro Caputo, es que para el 2026 se plantea conseguir USD 6.000 millones en el mercado de capitales local. Y hasta el momento lograron captar USD 4.000 millones con el AO27 y AO28, más lo de este miércoles con el AO29.

En la última conferencia de prensa, el secretario de Finanzas, Federico Furiase, detalló que en las emisiones de títulos anteriores, como el AO27 y el AO28, el monto máximo adjudicado en la primera vuelta alcanzó los USD 150 millones y, en la segunda, los USD 100 millones. Pero que para el AO29, el Gobierno optó por eliminar ese tope inicial. “La única diferencia con el Bonar 2027 y el Bonar 2028, si bien tiene el monto máximo de USD 2.000 millones, es que en la primera licitación no le vamos a poner ese monto máximo que tenían los otros bonos. Eso para aprovechar el pago del vencimiento y, obviamente, ahí podemos tener más demanda eventualmente producto de que se hizo el pago del bono”, explicó Furiase.

La estrategia oficial buscó captar el interés de los inversores que recibieron pagos recientes. Caputo remarcó que la eliminación del tope respondió al volumen de fondos distribuidos en concepto de cupones. “Esto es porque mucha gente, una vez que cobra el cupón, trata de reinvertirlo, como estamos pagando USD 4.200 millones en esta colocación, decimos: ‘No le ponemos un límite de USD 150 millones’ porque tal vez haya más gente que quiere reinvertirlo y por ahí es una colocación un poco mayor”, señaló el ministro. El objetivo, según la visión oficial, consistió en absorber la liquidez generada tras el pago a los bonistas y canalizarla nuevamente hacia instrumentos del Tesoro.

La licitación del AO29 representó un primer test para medir el apetito de los inversores domésticos frente a la nueva estrategia. Analistas del mercado, como Nicolás Cappella, Sales Trader de Invertir en Bolsa (IEB), enfocaban su atención en dos variables centrales: la tasa de corte y el volumen de ofertas recibidas. “Hay que ver más que todo a qué tasa corta (entre 8% y 8,5% debería estar aproximadamente la tasa), qué cantidad de ofertas recibe y cuánto termina emitiendo en esta primera emisión, para ver el apetito que hay en el mercado local, sobre todo porque las emisiones locales son una piedra angular en el programa financiero 2026 y 2027”, sostuvo en la previa.

En Facimex Valores, la visión fue similar. Adrián Yarde Buller resaltó que con el AO28 y el AN29 el Gobierno ya demostró capacidad para conseguir financiamiento con vencimientos que exceden el mandato presidencial actual. “Con el AO28 y AN29 ya vimos que el Gobierno pudo ir gradualmente consiguiendo financiamiento con vencimiento dentro del próximo mandato presidencial, con lo cual creo que lo más importante pasará por ver si se puede empezar a financiar a plazos más largos por debajo del 8%”, sostuvo. Según sus estimaciones, la demanda para el nuevo AO29 podría ubicarse cerca del 8 por ciento.

La expectativa de los analistas situó la tasa del Bonar 2028 en torno al 8%. El resultado de la primera colocación del AO29 serviría, según los referentes del sector, para establecer un parámetro actualizado sobre la disposición de los inversores a participar del financiamiento local en dólares. Este primer tramo buscó aprovechar el flujo de fondos generado por los pagos de cupones y sentar una referencia para futuras emisiones.

Noticia en desarrollo

Luis Toto Caputo,ExpoEFI,economía,finanzas,Argentina,ministro,conferencia,política

ECONOMIA

En el 67% de las empresas hubo despidos en 2026, con reducción de costos como motivo principal

El 67% de los responsables de Recursos Humanos en Argentina aseguró que hubo despidos en su organización en lo que va de 2026. Como contraparte, en 55% de los casos hubo también contrataciones. Similarmente, el 69% de los trabajadores también declaró que vio desvinculaciones en su compañía este año.

En 2025, el porcentaje de despidos detectados en el primer semestre era de solo 44 puntos porcentuales. «Los resultados muestran un mercado laboral en retracción, con organizaciones que priorizan la estabilidad de sus estructuras. Sin embargo, muestran que el 51% de las entidades tiene planeado mantener su plantilla y el 15% planea aumentarla. Estos datos reflejan un contexto en el que las decisiones de contratación están atravesadas por la prudencia y la necesidad de sostener la operación«, explicó Federico Barni, CEO de bumeran.com en Jobint.

Los datos provienen del estudio Salarios y Contrataciones de la platafoma Bumeran, del cual participaron 5.008 personas trabajadoras y especialistas en recursos humanos de Argentina, Chile, Ecuador, Panamá y Perú. Se presentan a continuación los principales resultados distinguidos entre usuarios de Bumeran y responsables de Personal en empresas en Argentina.

Reducción de costos, el principal motivo de los despidos

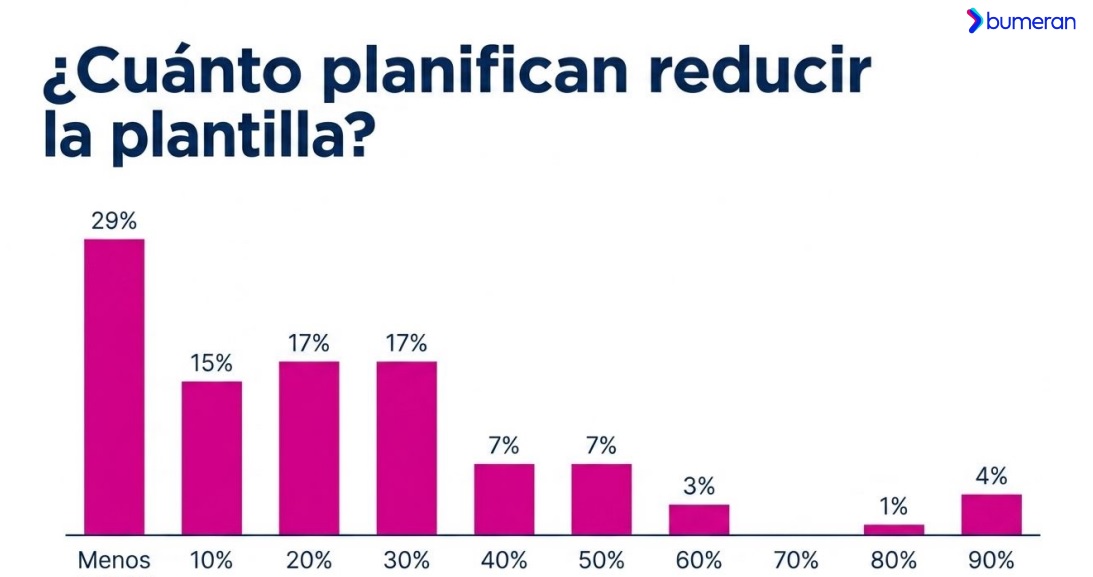

Los especialistas apuntaron que en un 30% de los casos de despidos, las desvinculaciones fueron de menos de 10% de la nómina. El 20% dijo que llegaron al 10%, un 22% vio salir al 20% del personal, y el resto a más que eso.

El 61% de los especialistas en Recursos Humanos menciona la reducción de costos como el principal motivo de los recortes de personal. Otro 37% señaló el desempeño insuficiente del personal; el 30% indica el impacto de la situación económica general; el 19% menciona el cierre de departamentos o líneas de negocio; el 8% señala otros motivos; y el 2% indica una fusión o adquisición de la organización.

Bumeran, primer semestre 2026

El 64% de los usuarios dijo que no tuvo aumento de sueldo este año, y de los que si vieron un alza, el 40% percibió un incremento menor al 10% de su salario, y otro 35% vio una del 10 por ciento. El 69% de los que recibieron una suba aseguran que fue solo una recomposición por inflación y no un plus a su salario real.

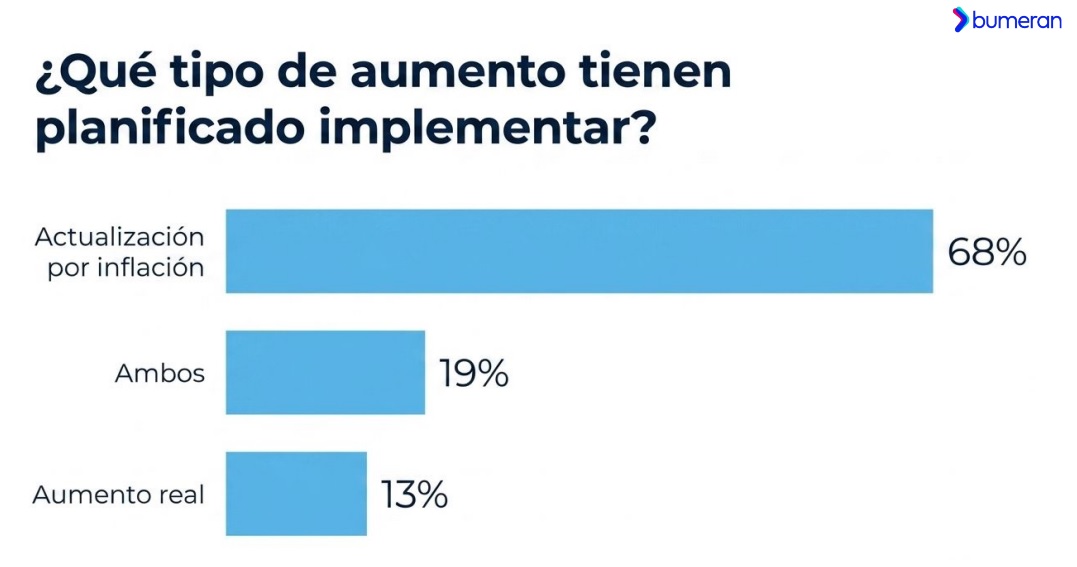

Más aún, 68% de los especialistas de Capital Humano consultados indicaron que en sus organizaciones no están planificados más aumentos de sueldo para este año. «A diferencia de este año, en 2025 el 68% de los especialistas proyectaba aumentos salariales para la segunda mitad del año», resaltó Bumeran.

Esta vez, de acuerdo a este estudio, solo se anticipan actualizaciones por inflación, y nada más que el 13% planificó brindar algunos puntos extra de salario real. El 75% de las alzas planificadas para lo que queda del año serán del 10% o menos, un 19% estarán en torno al 20% y el 6% entre 30% y 40% de incremento.

Bumeran, primer semestre 2026

Movilidad laboral

Otro dato interesante que surge del mencionado estudio es el de las menores posibilidades de cambiar de trabajo que se presentan en el mercado laboral actual.

El 83% de los usuarios de Bumeran estuvo buscando trabajo en 2026, y un 84% aseguró que no logró conseguir un empleo en lo que va del año. Solo 13% de ellos experimentó un despido en primera persona.

Bumeran, primer semestre 2026

Cómo ven el futuro del mercado laboral

Al ser consultados sobre las políticas del gobierno nacional, la mayoría de los usuarios de Bumeran consultados en Argentina las consideró malas (19%) o muy malas (34%), en tanto que otro 28% piensa que son regulares, el 14% buenas o excelentes (5%).

El 58% de ellos piensa que el impacto de dichas políticas en lo que refiere al empleo fue negativo, y el 55% espera que siga siendo de esta manera en los próximos meses. La percepción es similar entre los representantes de RR.HH., el 57% ven que el impcto fue negativo y el 52% anticipa que continúe de esa manera.

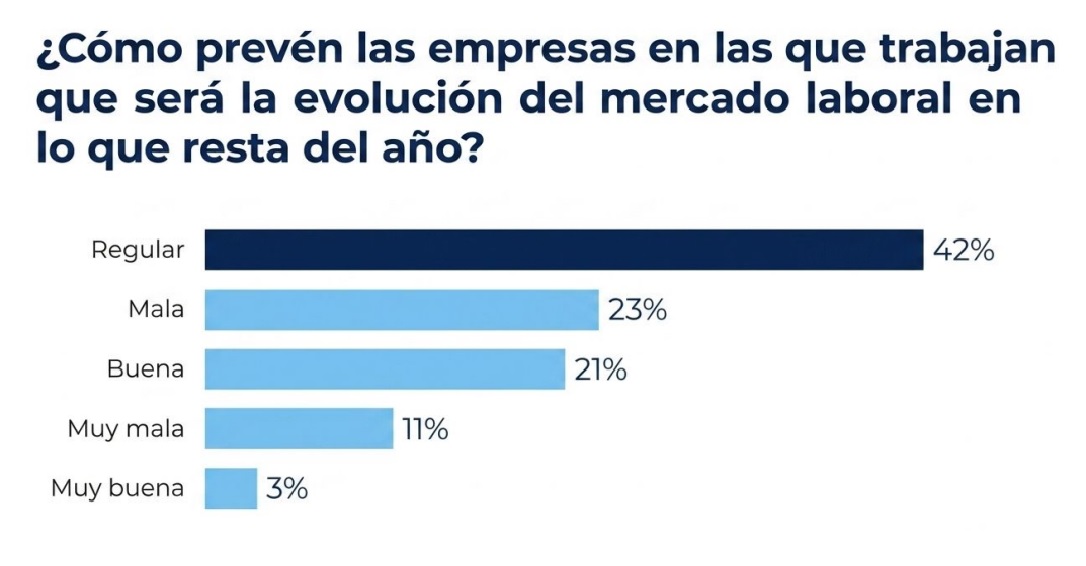

Los especialistas de Personal se expresaron de manera algo más equitativa sobre las políticas oficiales implementadas hasta el momento en referencia al empleo: el 17% estima que son malas y el 33% que son muy malas; un 31% dijo que son regulares y el resto buenas (14%) o excelentes (5%). Aseguran que el 42% de las organizaciones prevén que la evolución del mercado laboral en lo que queda del año sea regular, mientras el 34% espera que sea negativa y el resto positiva.

Bumeran, primer semestre 2026

Esto marca una revisión de la tendencia positiva vista en 2025. Según relevó la plataforma de Jobint, entonces el 45% creía que el impacto durante el primer semestre había sido positivo; el 50% que había sido negativo; y el 5% regular. En cuanto a la proyección para el segundo semestre, el 40% creía que las políticas del oficialismo para el empleo y la economía iban a tener un impacto positivo; el 5% regular; y el 55% negativo.

En este marco de visión menos optimista, solo el 14% de los especialistas espera que en su empresa se incremente la nómina de personal. El 35% espera una reducción y el 51% apunta a que se mantenga. Algunas de las reducciones en agenda pueden ser significativas, aunque la mayoría están en torno al 10% y 20% de la dotación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,trabajo,empleo,despido,argentina

Las Micro, Pequeñas y Medianas Empresas (MiPyMEs), los pequeños contribuyentes y las entidades sin fines de lucro ya pueden adherirse al nuevo plan de facilidades de pago implementado por la Agencia de Recaudación y Control Aduanero (ARCA). El régimen permite regularizar deudas impositivas, aduaneras y de la seguridad social vencidas hasta el 30 de junio de 2026 mediante un esquema de financiación que contempla distintas condiciones de acuerdo con el perfil de cada contribuyente.

La medida fue establecida por la Resolución General 5875/2026 y alcanza también multas e intereses asociados a esas obligaciones. El plan no prevé condonaciones de capital, intereses ni sanciones, sino que ofrece la posibilidad de cancelar las deudas en cuotas dentro de un plazo determinado.

El régimen está destinado a tres grupos de contribuyentes.

- Podrán adherirse las Micro, Pequeñas y Medianas Empresas (Tramos 1 y 2) que cuenten con Certificado MiPyME vigente y la caracterización correspondiente en el Sistema Registral de ARCA.

- También podrán incorporarse los pequeños contribuyentes, es decir, personas humanas y sucesiones indivisas identificadas con el código 547 del Sistema Registral.

- El beneficio también alcanza a entidades sin fines de lucro, entre ellas asociaciones civiles, fundaciones, cooperativas, mutuales, consorcios de propietarios, cooperadoras e iglesias registradas ante ARCA.

Quedan excluidas las personas condenadas por determinados delitos tributarios o aduaneros con sentencia firme, las personas jurídicas cuyos directivos se encuentren en esa situación, los responsables solidarios respecto de las obligaciones incluidas y determinados garantes de deudas fiscales.

El régimen contempla diferentes condiciones de financiación según el tipo de contribuyente.

Las Micro y Pequeñas Empresas, los pequeños contribuyentes y las entidades sin fines de lucro podrán financiar obligaciones impositivas, aduaneras y de la seguridad social en hasta 18 cuotas. En el caso de las retenciones y percepciones impositivas, el máximo será de 9 cuotas.

Para acceder deberán realizar un pago a cuenta equivalente al 5% de la deuda consolidada. La tasa de financiación será del 2,75% mensual y tanto el anticipo como cada cuota deberán ser de, al menos, $50.000.

Las Medianas Empresas Tramos 1 y 2, en tanto, podrán acceder a planes de hasta 15 cuotas para obligaciones generales y de hasta 7 cuotas para retenciones y percepciones. En estos casos, el anticipo asciende al 10% de la deuda consolidada y la tasa de financiación también será del 2,75% mensual.

Los pagos serán mensuales, iguales y consecutivos.

El plan comprende obligaciones impositivas, aduaneras y de los recursos de la seguridad social vencidas hasta el 30 de junio de 2026, junto con sus accesorios.

También permite incorporar retenciones y percepciones impositivas, obligaciones aduaneras vinculadas con tributos sobre importaciones y exportaciones y multas aplicadas hasta esa fecha.

En cambio, quedan excluidos distintos conceptos, entre ellos las retenciones y percepciones previsionales —con excepción de los aportes personales de trabajadores en relación de dependencia—, los anticipos y pagos a cuenta, determinadas obligaciones de IVA sobre servicios digitales prestados desde el exterior, aportes y contribuciones destinados a obras sociales, cuotas de planes de pago vigentes, obligaciones con las ART y otros conceptos expresamente previstos por la resolución.

Cómo adherirse y cuándo se pierde el beneficio

La adhesión deberá realizarse exclusivamente a través del servicio web “Mis Facilidades”, seleccionando la opción “Régimen Especial de Facilidades de Pago – Obligaciones vencidas al 30/06/2026”.

El plazo para incorporarse vence el 30 de octubre de 2026. Una vez realizado el pago a cuenta, la deuda quedará consolidada y el sistema generará automáticamente el plan. La normativa también establece que un mismo contribuyente podrá presentar más de un plan de facilidades.

El plan caducará automáticamente cuando el contribuyente acumule dos cuotas impagas, consecutivas o alternadas, y transcurran 60 días desde el vencimiento de la segunda.

También perderá vigencia cuando no se cancele la última cuota y pasen 60 días desde su vencimiento. En esos casos, ARCA podrá iniciar las acciones correspondientes para reclamar el cobro de la deuda pendiente.

deuda,pyme,empresaria,carga financiera,dificultades económicas,gestión financiera

En la Iglesia piden vivir el partido “con respeto, juego limpio y sin trasladar al fútbol conflictos históricos”

La caída a los infiernos de un club francés histórico: el Girondins de Burdeos, al borde de la quiebra

El Gobierno envió al avión presidencial ARG-01 a una inspección programada en Estados Unidos

La historia de superación de Giuliano Simeone, el pibe que nunca dejó de soñar: de la terrible lesión que casi lo retira, su pedido de «acompáñenme hasta la muerte», a ser titular con Argentina

Caputo consiguió USD 470 millones en el debut de un nuevo bono en dólares que vence en el próximo mandato presidencial

Un informe clave sobre el patrimonio de Adorni llegará a la fiscalía este viernes y la primera etapa de la investigación se aproxima a un cierre

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón

CHIMENTOS3 días ago

CHIMENTOS3 días agoEl álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

- ECONOMIA3 días ago

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

- POLITICA2 días ago

Operativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad