ECONOMIA

Qué está pasando en la actividad y por qué Caputo anticipó una leve baja en febrero

El nivel de actividad sigue siendo un punto de debate sobre la evolución del programa económico. Luego del repunte de 0,4% en enero, el ministro de Economía, Luis Caputo, anticipó que el dato correspondiente a febrero —que el Indec publicará mañana— podría reflejar una caída. Informes privados señalan que persiste la distancia entre los sectores con mayor dinamismo y aquellos que no logran recuperarse o intensifican su ajuste. Las consultoras advierten sobre una dinámica de dos velocidades, en la que los sectores exportadores y vinculados a los recursos naturales se diferencian de la industria y el comercio interno, que siguen bajo presión.

“Se están haciendo las cosas que hay que hacer para que el país salga adelante. ¿Va a ser una línea recta? No, por ahí dentro de un mes tenemos un indicador que nos juega en contra; por ahí el Estimador Mensual de Actividad Económica de febrero da para abajo”, afirmó Caputo durante su participación en la Bolsa de Comercio de Rosario días atrás. Lo que implicaría un mal dato para el Gobierno tras el repunte del 0,4% que tuvo el EMEA en enero.

Aunque, a continuación, el ministro sostuvo que no puede estar más optimista respecto a lo que viene a partir de abril. “El contraste que yo siento y que sentimos en el equipo económico y el presidente versus lo que se lee, ese gap, está en los máximos porque se vienen los mejores 18 meses de la Argentina en las últimas dos décadas”, afirmó en Rosario y lo replicó en varias participaciones a posteriori.

El adelanto del ministro sobre la posibilidad de una baja en el EMAE de febrero coincide con el reporte de varias consultoras. De acuerdo con el relevamiento de Analytica, el índice Líder de Actividad (ILA) estimó una caída de 0,5% en el segundo mes del año, lo que interrumpió el avance registrado en enero. El informe marcó que la mayoría de los indicadores relevados mostró variaciones mensuales negativas, tanto en sectores industriales como en los vinculados a la demanda interna, mientras que el agro y el frente externo continuaron actuando como motores del crecimiento. Aunque la consultora caracterizó el momento como “una corrección puntual dentro de una recuperación que permanece heterogénea y parcial”.

En febrero de 2026, también los indicadores sectoriales relevados por Qualy Consultora mostraron señales mixtas. En el sector automotriz, la producción total creció 41,1% respecto de enero, aunque en la comparación interanual registró una caída de 30,1%. Las ventas internas nacionales bajaron 19,9% respecto del mes previo y acumularon una baja interanual de 45,9%. Mientras que las ventas de motos tuvieron un leve aumento mensual del 4,4%, y un repunte interanual del 70,4 por ciento.

En la construcción, los despachos de cemento al mercado interno cayeron 11,6% mensual e interanualmente tuvieron una baja de 5,3%. El índice de insumos para la construcción, con estacionalidad, se retrajo 1,2% respecto al mes anterior y 2,6% en la comparación anual. Aun así, el índice desestacionalizado mostró un alza de 15,9% en febrero. Se trata de un sector clave que el Gobierno necesita que repunte en los próximos meses, dado el efecto que tiene en el resto de la economía al ser mano de obra intensiva.

En el comercio minorista pyme, el índice tuvo un crecimiento mensual de 2,6%, aunque las ventas interanuales descendieron 5,7%. Aunque el informe destaca que este repunte mensual respondió a factores estacionales como el inicio del ciclo lectivo y las liquidaciones y no logró revertir la tendencia negativa provocada por la erosión del poder adquisitivo y el aumento de costos fijos.

¿Qué está pasando en marzo?

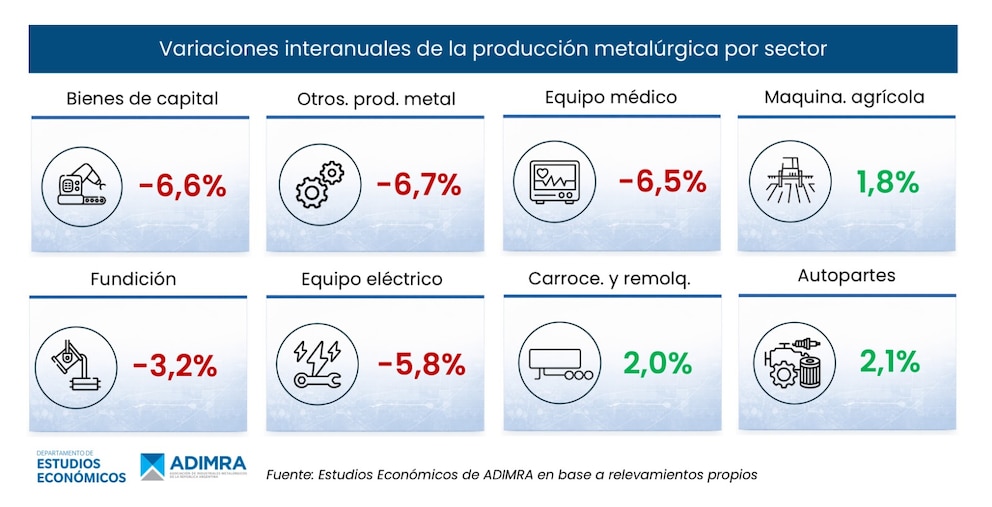

Los relevamientos sectoriales muestran que continuaron los dos ritmos entre los sectores de la economía más allá de febrero. Según datos de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA), la actividad metalúrgica profundizó su tendencia contractiva durante marzo, con una baja interanual de 4,1% y un uso de la capacidad instalada en el nivel más bajo de los últimos cuatro años. El sector, que reúne a diversas ramas productivas en todo el país, acumula una caída de 6,9% en lo que va del año, en un contexto de fuerte retracción de la demanda interna y dificultades crecientes para sostener el empleo.

El reporte mensual de ADIMRA indicó que, aunque la producción metalúrgica subió 1,5% respecto a febrero, en la comparación con el año anterior se observa una retracción que impacta a la mayoría de los sectores. La utilización de la capacidad instalada alcanzó 41,8%, un nivel que no se registraba desde hace cuatro años, y significó una baja de 5,3 puntos porcentuales (p.p.) frente al mismo período de 2025.

El relevamiento por rubros muestra que los segmentos más importantes de la cadena metalúrgica atraviesan caídas. Otros productos de metal, bienes de capital, equipamiento médico y equipo eléctrico tuvieron retrocesos interanuales de 6,7%, 6,6%, 6,5% y 5,8%, respectivamente. La fundición descendió 3,2%. En sentido opuesto, la maquinaria agrícola avanzó 1,8%, el sector de carrocerías y remolques creció 2,0% y el de autopartes registró un alza de 2,1 por ciento.

La apuesta del ministro Caputo es que a partir de abril comiencen “los mejores 18 meses de las últimas dos décadas” en la Argentina. El equipo económico ha tomado medidas para impulsar el crédito y con ello, el consumo en la última semana, como la baja de los encajes bancarios del 75% a 65%. Sin embargo, tendrán que lidiar con el desfasaje en que se publican los datos por parte del Indec: aunque resta que se conozca el dato de actividad de marzo que se publicará a mediados de mayo y puede resultar en un nuevo golpe a nivel de la opinión pública.

En el corto plazo, la expectativa oficial se centra en la publicación del EMAE de febrero por parte del Indec, en línea con el anticipo del ministro Caputo sobre una posible baja puntual. Tanto las cifras de Analytica como los indicadores adelantados de Qualy apuntaron a un escenario de transición, donde el crecimiento se apoya en polos sectoriales y la normalización macroeconómica todavía no logra irradiar al conjunto del entramado productivo.

Producción metalúrgica,Variaciones interanuales,Industria,Economía,Sectores industriales,Argentina,ADIMRA,Informe económico,Maquinaria agrícola,Autopartes

ECONOMIA

Cuántos dólares le faltan a Economía para cubrir los vencimientos hasta fin de 2027: la demanda cambiaria preelectoral es clave

Con los anuncios de la última semana, en el mercado confían que el Ministerio de Economía podrá cubrir los vencimientos que restan hasta 2027. En la consultora 1816 consideran que el programa financiero para lo que queda del mandato de Javier Milei está cerrado. El propio ministro Luis Caputo lo deslizó al pasar, sin dar detalle.

Otra cuestión que se analiza es si además de las herramientas para honrar los compromisos en moneda extranjera Economía necesitará más recursos para afrontar posibles presiones sobre el dólar. Eso demanda un mayor margen de maniobra y lo llevaría colocar bonos en los mercados internacionales.

Semanas atrás, durante el 43° Congreso Anual del IAEF, Caputo afirmó, sin dar mayores detalles, que el país está “totalmente cubierto” para afrontar los vencimientos de deuda en el mandato de Javier Milei. Solo remarcó la buena sintonía con el Fondo Monetario Internacional (FMI) y elogió el vínculo con Kristalina Georgieva y Luis Cubeddu.

En su último informe, la consultora 1816, una de las más importantes de la City porteña, aseguró que, más allá de cómo se consiga el dinero para los pagos, «lo que parece evidente es que no hay ningún riesgo de incumplimiento de los vencimientos 2027″. Es una muy buena noticia de cara al año electoral, considerando los antecedentes históricos de Argentina.

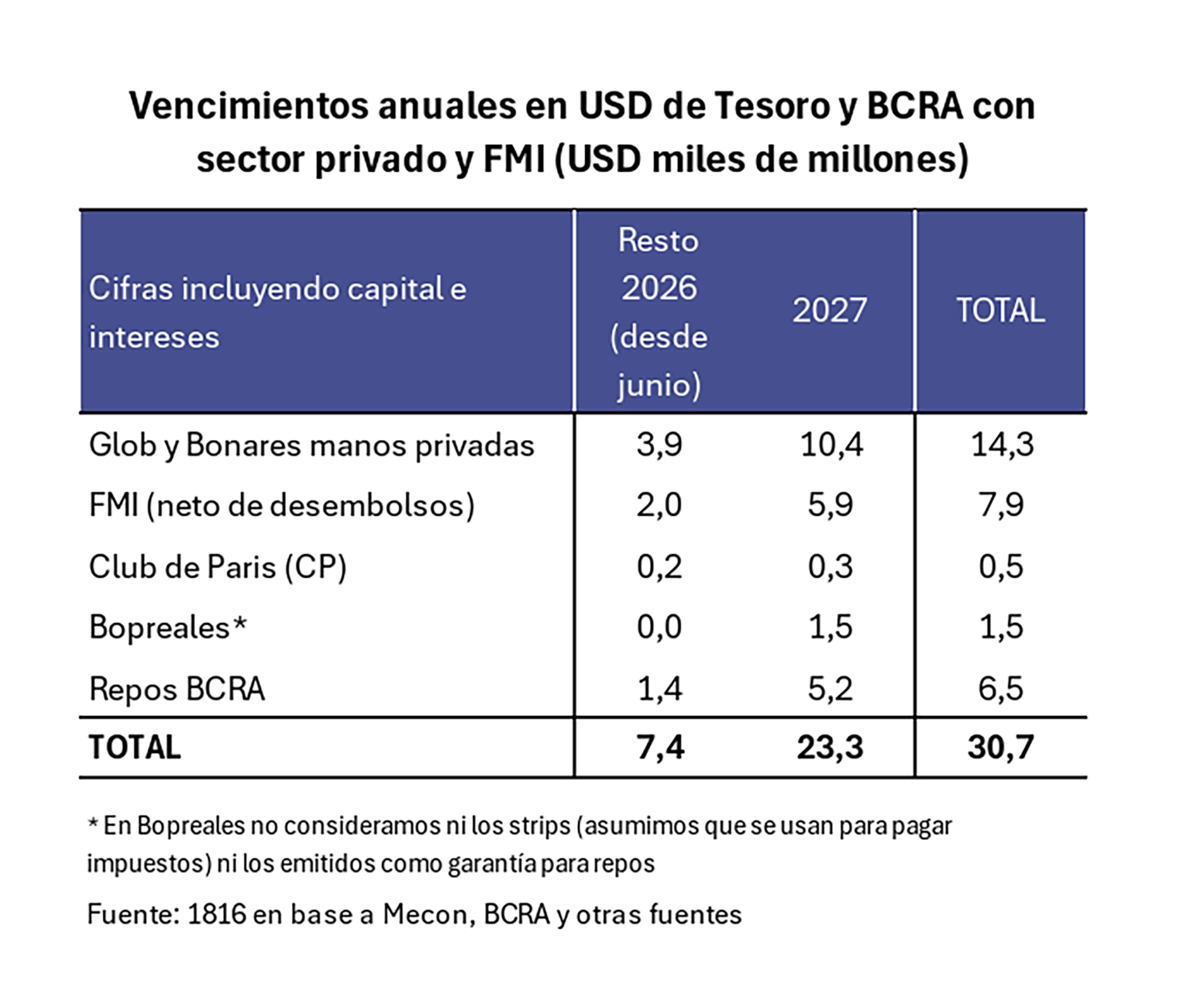

En ese sentido, la consultora hiló fino y aseguró en las última semanas, que con lo que conseguido hasta ahora y los anuncios por venir, Caputo tendría USD 13.100 millones y solo le restarían conseguir USD 17.600 millones para cubrir los vencimientos hasta diciembre de 2027. Una cifra, que por cómo se componen, no sería complicado de lograr.

Hasta el momento el Tesoro juntó USD 3.082 millones mediante licitaciones de Bonares, ya depositados en el Banco Central (BCRA). Además, también en la última semana, sumó la confirmación de garantías del Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), que habilitan financiamiento privado a seis años de plazo por cerca de USD 4.000 millones.

Para1816, el programa financiero se completa con la inminente renovación de los repos del BCRA, que suman USD 6.000 millones y vencen entre octubre de 2026 y abril de 2027. Prueba de este inminente anuncio es que para asegurar la operación, el Tesoro entregó al BCRA bonos AL35 y AE38 como garantía. Se perfila así la arquitectura para afrontar los vencimientos en divisas de los próximos meses.

La consultora calculó que, entre lo que resta de 2026 y todo 2027, la Argentina debe afrontar pagos por USD 30.700 millones en moneda extranjera, incluyendo compromisos con el sector privado, el FMI y el Club de París. Con los tres factores mencionados —los depósitos del Tesoro, las garantías internacionales y el probable rollover de los repos—, el país contaría con USD 13.100 millones. Así, restaría financiar USD 17.600 millones para cubrir la totalidad de los vencimientos.

Para cerrar esa diferencia, en la consultora 1816, consideran que Caputo cuenta con tres alternativas: emisión de nuevos Bonares (restan USD 366 millones del bono AO28 y podrían lanzarse otros títulos), emisión internacional de deuda (los Globales largos rinden menos de 9%), rollover del Fondo Monetario Internacional (FMI) (los pagos netos al Fondo suman USD 7.900 millones, aunque eso exigiría negociar un nuevo programa), o uso directo de reservas internacionales.

En la visión de 1816, no hay riesgo de default en el horizonte, a diferencia de 2019, cuando tras las PASO el gobierno de Mauricio Macri reperfiló vencimientos de Letes y Lecap y restableció controles cambiarios antes de las elecciones generales.

Pero la consultora detecta otro desafío: la cantidad de recursos líquidos necesarios para sostener la estabilidad cambiaria si el clima político o electoral genera presión sobre el dólar. Ante ese escenario, consideran probable que el Gobierno decida lanzar una emisión de deuda offshore en lo que resta de 2026, como parte de la “preparación para 2027”.

Tras la victoria de Fuerza Patria (FP) en la provincia de Buenos Aires hasta los comicios nacionales en octubre de 2025, el swap con Estados Unidos fue la herramienta que salvo al equipo económico. Desde la victoria del oficialismo en las elecciones legislativas, el BCRA redujo drásticamente su deuda con el Banco de Pagos Internacionales (BIS) durante 2026: pasó de USD 2.600 millones a fines de 2025 a solo USD 600 millones en la primera semana de junio.

Pero el escenario desde ese entonces cambio y podría cambiar aún más. La administración de Donald Trump fue muy cuestionado por la ayuda al Gobierno de Javier Milei y legisladores demócratas presentaron un proyecto para frenarla. En noviembre en EEUU hay elecciones “de medio términos”, en los que el oficialismo suele ser derrotado. Por eso en 1816 ven que la escapatoria sería tener más poder de fuego vía colocaciones en el mercado internacional. Una alternativa que pese a la baja del riesgo país de los últimos días, al terreno de 430 puntos básicos (p.b.), aún se niega.

Luis Toto Caputo,ExpoEFI,economía,Argentina,ministro,finanzas,conferencia,discurso,gobierno,inversión

El sector del transporte automotor de pasajeros enfrenta una crisis terminal que amenaza la continuidad de los servicios urbanos y suburbanos en el interior del país. La Federación Argentina de Transportadores por Automotor de Pasajeros (FATAP) comunicó que, ante la falta de soluciones en las próximas 72 horas, podrían producirse restricciones o cancelaciones a partir del lunes 22.

La federación, que agrupa a los principales actores del transporte de pasajeros fuera del Área Metropolitana de Buenos Aires, remarcó que la crisis afecta a miles de trabajadores y usuarios. “La idea es no perjudicar a los usuarios, pero hemos llegado a una situación límite, y necesitamos que el problema se aborde de manera integral y urgente”, señalaron desde FATAP. El reclamo se dirige a las máximas autoridades nacionales y provinciales, a quienes exigen el pago de fondos adeudados en 2026.

El documento difundido por la federación subraya que el transporte del interior “atraviesa una severa crisis que impide sostener la operación: suba de costos, tarifas desactualizadas, incremento del combustible, sin renovación de flota en los últimos años, entre otros factores que llevaron al sector al colapso”. A estos factores, se suma la falta de pago de fondos y compensaciones por parte del Estado nacional y los gobiernos provinciales, lo que agudiza el cuadro.

En el plano estructural, FATAP recordó que entre 2024 y 2026 el sector perdió entre 9.000 y 11.000 empleos vinculados al transporte automotor de pasajeros del interior, en un contexto de paralización de la renovación de la flota y extensión de la vida útil de unidades más antiguas. Esta situación impacta de manera directa en la calidad del servicio, que ya muestra signos de deterioro. “Hoy no da para pagar los costos operativos en el sector”, enfatizaron los representantes empresariales.

La situación de los trabajadores también es motivo de preocupación. La Unión Tranviarios Automotor (UTA) plantea un reclamo por recomposición salarial, mientras que muchas empresas advierten que no pueden afrontar el pago del medio aguinaldo. Otras compañías solo podrían cumplir con ese compromiso de manera desdoblada. “Esto tensiona aún más la situación laboral del sector”, remarca el comunicado.

FATAP sostiene que la situación no afecta solo a empresarios y trabajadores, sino que repercute en la vida cotidiana de millones de personas. “Defender el transporte público es defender el derecho de millones de argentinos a estudiar, trabajar, producir y desarrollar su proyecto de vida”, manifestaron desde la federación. El documento advierte que sin una solución rápida, el país se encamina a una cancelación de servicios en el interior, lo que provocaría un impacto directo sobre la movilidad diaria, el empleo y la cohesión social en las principales ciudades y regiones.

Uno de los ejes del reclamo es el atraso en el pago de compensaciones y programas que subsidian el boleto de jubilados, amas de casa, beneficiarios de becas Progresar y Veteranos de Malvinas, así como otros sectores que reciben los denominados Atributos Sociales de la SUBE. “Se trata de recursos que deberían ser transferidos por Nación y provincias y que hoy obligan a las empresas del interior a financiar con recursos propios descuentos y beneficios definidos por las políticas públicas”, explicaron en el comunicado.

La federación pone el foco en la falta de respuestas y en la acumulación de deudas por parte de los gobiernos. “En lo que va de 2026, Nación y varias provincias acumulan atrasos y deudas con el transporte del interior que las empresas ya no pueden absorber”, denuncia el texto. La advertencia es clara: si no se transfieren los fondos adeudados, la próxima semana podrían producirse restricciones o cancelaciones de servicios en distintas jurisdicciones del interior del país.

La entidad remarcó que la falta de renovación de la flota y la extensión de la vida útil de unidades más antiguas deriva en una peor calidad del servicio. Además, las empresas deben afrontar subas constantes de insumos esenciales como combustibles y repuestos, mientras las tarifas permanecen desactualizadas. “Así no se puede seguir, la crisis del transporte en el interior es cada vez peor”, advierten desde FATAP.

El comunicado concluye con una convocatoria a las autoridades para que implementen medidas urgentes que permitan sostener la prestación del servicio y evitar un colapso que afecte a trabajadores y millones de usuarios. “Necesitamos que el problema se aborde de manera integral y urgente”, solicitaron los empresarios nucleados en la federación.

ECONOMIA

Quién es Gautam Adani, el multimillonario indio que apuesta a un megaproyecto de exportación de GNL en Argentina

Esta semana trascendió que la compañía de origen indio Adani Ports compró el 51% de Meridian Transportes Marítimos, una empresa argentina que opera en el millonario negocio portuario local.

Detrás de estas negociaciones está presente la figura del magnate indio Gautam Adani, uno de los hombres más ricos del mundo, que a través de Meridian y su contribución logística clave participará en Southern Energy (SESA), el primer gran proyecto de exportación de GNL desde la Argentina.

Tal como adelantó Infobae, la adquisición se completaría en un plazo de cuatro meses, según la notificación regulatoria que presentó la compañía ante BSE Limited y National Stock Exchange de India. En tanto, la operación se pagará íntegramente en efectivo mediante la transferencia de 510.000 acciones ordinarias de Clase A que representan el 51% del capital social de Meridian, según el documento presentado por Adani Ports ante los reguladores bursátiles de India. La empresa también informó que la transacción no es entre partes relacionadas y no requiere aprobaciones regulatorias.

El presidente y fundador del Grupo Adani tiene una fortuna estimada en USD 89.400 millones según el índice Forbes 2026. El conglomerado es uno de los mayores imperios empresariales de India, con inversiones en puertos, aeropuertos y centrales eléctricas, hasta fábricas de cemento y empresas de comunicación. Adani aparece como la segunda persona más rica de su país -detrás de Mukesh Ambani de Reliance Industries- y la tercera fortuna de Asia, donde lidera el taiwanés Jensen Huang (CEO de Nvidia). Adani ocupa el puesto 23 entre las mayores fortunas del mundo.

Gautam Shantilal Adani protagonizó en los últimos años una de las mayores carreras de incremento de fortuna y también consiguió rehacerse de enormes pérdidas en el mundo empresarial en 2023.

Casado y padre de dos hijos, la trayectoria del fundador y presidente del Grupo Adani refleja el auge de los conglomerados privados en la economía india, y también de la influencia de su relación cercana con el más alto estamento político de su país, no exento de polémica por haberse beneficiado con importantes contratos oficiales.

La historia de éxito de Adani es también un retrato de los vínculos entre poder económico y Estado en la India contemporánea

Nacido el 24 de junio de 1962 en una familia humilde de Guvarat, Adani creció en un entorno marcado por el trabajo textil de su padre y la convivencia junto a siete hermanos. A los 18 años, se trasladó a Mumbai para aprender el oficio de pulidor de diamantes, antes de asociarse con su hermano mayor en una pequeña empresa de plásticos. Entonces enfrentó restricciones gubernamentales para importar materia prima, hasta que en 1985 un cambio regulatorio le permitió ingresar al comercio internacional, lo que describiría como el primer gran giro de su vida profesional.

“Ser emprendedor es el trabajo de mis sueños, ya que pone a prueba la tenacidad. Jamás podría recibir órdenes de nadie”, es una de las frases de cabecera de Adani, según cita Forbes.

La carrera de Adani tomó impulso en 1994, al adjudicarse la gestión del puerto de Mundra. Un año después, apostó todo al sector portuario, sentando las bases del actual Grupo Adani, que hoy opera en energía, infraestructura, minería y logística. La expansión fue posible en parte por su cercanía al entonces ministro principal de Guvarat, Narendra Modi, quien en 2001 le otorgó derechos exclusivos sobre infraestructuras claves en la costa del Golfo de Kutch. Más tarde, Modi le concedió el desarrollo de una zona económica especial, con ventajas fiscales y regulatorias, lo que multiplicó los ingresos del grupo.

El Grupo Adani es un enorme conglomerado que opera en energía, infraestructura, minería y logística

Durante la década de 2000, Adani se especializó en la importación y exportación de derivados del petróleo, carbón y productos agrícolas. Se transformó en el mayor importador de carbón del país y construyó centrales termoeléctricas, asegurando el suministro mediante la adquisición de minas en Australia entre 2009 y 2012. Paralelamente, su grupo incursionaba en el negocio inmobiliario en las principales ciudades de la India.

El ascenso económico de Gautam Adani se dio a la par del ascenso político Narendra Modi. El vínculo con el actual primer ministro, fue determinante. Entre 2002 y 2014, periodo en que Modi gobernó Guvarat, los activos del grupo pasaron de USD 70 millones a USD 7.000 millones. El Grupo Adani recibió apoyo estatal en la asignación de licencias y contratos clave, consolidando su posición en sectores estratégicos.

En 2019, el gobierno lanzó un plan de privatización aeroportuaria y el conglomerado, sin experiencia previa en el sector, obtuvo la gestión de seis aeropuertos, incluido el de Mumbai. La compra del operador GVK se facilitó tras presiones de agencias estatales, lo que generó controversia en el sector. Al año siguiente, Adani ganó el contrato para construir la planta de energía solar fotovoltaica más grande del mundo, y en 2022, la familia adquirió Cementos Ambuja por 10.600 millones de dólares.

La estrategia de expansión de Adani incluyó el sector de medios. En agosto de 2022, anunció su intención de adquirir RRPR Holding, accionista principal del canal NDTV, conocido por su postura crítica hacia el gobierno. El proyecto generó protestas, ante el temor de que la mayoría de los medios indios quedaran bajo influencia de allegados a Modi.

En septiembre de 2022, Adani llegó a ocupar el segundo puesto entre los más ricos del mundo, con USD 148.000 millones en patrimonio, según la capitalización bursátil de su conglomerado, aunque este sostenía una elevada carga de deuda. El panorama cambió en enero de 2023, cuando las acusaciones de manipulación de acciones y fraude provocaron una caída de más del 70% en su fortuna, que descendió a USD 33.400 millones en febrero.

En mayo de este año, Gautam Adani y su sobrino Sagar Adani acordaron un acuerdo civil con la SEC de EEUU (sigla en inglés de la Comisión de Bolsa y Valores) por USD 18 millones para resolver los cargos de fraude. Este acuerdo requirió la aprobación de un juez y surgió tras acusaciones de ocultar información sobre prácticas anticorrupción a inversores estadounidenses.

En 2026, con una fortuna de USD 89.400 millones según Forbes, este magnate de las commodities y la infraestructura se mantiene en el puesto 23 entre los hombres más ricos del mundo.

Asia / Pacific,KOLKATA

La tarde en que Juan Martín Del Potro ganó un partido y perdió el tenis

El horóscopo de hoy: lunes 22 de junio

Cuántos dólares le faltan a Economía para cubrir los vencimientos hasta fin de 2027: la demanda cambiaria preelectoral es clave

Javier Milei y sus medidas, en vivo: el viaje del Presidente a España y las repercusiones de la elección en Colombia

Efectos perjudiciales de la inteligencia artificial (IA)

Una de las imágenes más llamativas del Mundial: la colorida previa de los hinchas de Japón al ritmo de la cumbia villera

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

El lapidario posteo de Javier Milei contra Florencia Peña por la fake news sobre la muerte del papá de Messi

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares

POLITICA13 horas ago

POLITICA13 horas agoLA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

- POLITICA17 horas ago

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

- POLITICA1 día ago

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares